关键风险指标在寿险公司操作风险管理工作中的实践

2009-05-14金锋

金 锋

一引言

过去的一年,伴随着垒球化金融危机的蔓延,风险管理对一个企业乃至一个行业健康发展的作用显得愈加重要。近年来中国保监会—直致力于制定和推动保险行业全面风险管理体系和制度,保持行业健康稳定发展;各家保险公司也在关注保费利润的同时,大抓风险防范,摸索出了一套经验和方法。

风险管理体系(主要包含信用风险、市场风险和操作风险)是一个内涵和外延都非常广大和复杂的体系,而保险行业的风险管理体系相对于银行风险管理体系而言还有许多探讨和完善的空间。本文旨在介绍关键风险指标在操作风险中的工作原理、建立原则和如何应用于寿险公司操作风险管理实践,希望它能成为寿险公司具体量化操作风险的参考工具和方法。

二工作原理

在操作风险管理中,管理部门希望将抽象、复杂的操作风险转变为直观、简单的数字,对操作风险进行量化。通过量化的手段和方法,可以直观的反映操作风险现状,便于观察操作风险变动情况。关键风险指标就是一种操作风险定量分析方法。

关键风险指标(KRI--Key Risk Indicators)是用于风险评估和监测的重要工具。风险指标是在一定风险管理框架中,对业务活动和控制环境进行监控的指标体系。有代表性的控制评估活动只能定期进行,而关键风险指标则可日常监控,这有助于进行动态化的操作风险管理。这些指标包括:交易的失误次数、职员流动比率、错误和遗漏的频率以及严重程度等。当这些关键性操作风险指标参数值发生变化,达到或是突破一定限额时,保险公司就需要对该参数所反映或是代表的操作风险潜在领域实施预警管理,并分别按反映的问题程度不同向风险管理者、管理层和董事会报告,以及时制定和实施风险控制/缓解措施,最终使该指标参数恢复到原定的控制水平之内。

关键操作风险监测指标的建立基础是假设操作风险大小与某些数量指标具有内在的紧密联系,通过这些数量指标的变化可以反映出某些操作风险水平的变化,指标依附于某—产品线或实体中已识别的操作风险,具有可计量性和一定的预警功能,并能通过定义触发水平,来引起管理层对指标参数值超过安全区间的操作风险的重视。也就是说指标具有风险敏感性,能深入洞察风险组合的变动情况。KRI是实现对操作风险识别、评估、监测十分有用的工具,保险公司内部一般由专门指定人员或风险管理者定义指标项目及其执行的程序。(International Associationof Insurance Supervisors 2003::“Insurance Core Principles andMethodology”)

三关键凤险指标体系建立原则

在选择指标和构建整体指标体系时主要遵循以下四个原则;

重要性原则。指标的选择要覆盖当前整体范围内的操作风险重点环节,可能不是面面俱到,但必须抓良操作风险易发的区域或者风险严重的区域

开放性原则。KRI体系是一个动态的、开放的架构,随着保险公司业务的发展和风险偏好的转移,指标的选择也应不断地作出相应的调整和完善

事前预警和事后计量相结合的原则。指标体系中的部分指标要对操作风险有预先警示的作用,部分指标要在事后对操作风险事件的损失情况有所计量,从而为保险公司达到高级计量法要求不断积累操作风险损失数据

风险容忍原则。指标体系的建立并非要覆盖保险公司业务线的所有操作风险点。根据成本效益原则,对部分操作风险可以不进行监测,但其损失必须进行计量

四关键风险指标的主要结构和应用

目前国际金融界对操作风险的分类并没有统一的规定,世界各大保险公司的研究实践中也从各个不同角度诠释了对操作风险的理解。在此,以由RMA牵头开发的KRI体系为例,简要介绍KRI的主要结构和分类特征。RMA(Risk Management Associatiion)专业性风险咨询企业与风险管理协会是金融业KRI体系研发行动的发起人。

借鉴巴塞尔委员会对银行操作风险的分类方法,KRI包括:8个标准的业务线,细分成40个产品和服务组l 15个风险类别,46个业务功能单位、按产品特征和组织属性功能分类(巴曙松,2003,《巴塞尔新资本协议框架下的操作风险衡量与资本合约束》;巴塞尔银行监管委员会,2004,《巴塞尔新资本协议》)。KRI实质上是一个三维模型业务产品/服务线、风险分类和业务功能单位,三维模型中的每一个组合(产品/服务线、风险分类、业务功能单位)决定一个操作风险点,每一个风险都对应一个KRI,对该风险点风险水平进行度量,反映风险发生的频率或损失强度或兼而有之。

根据指标的时滞性,KRI体系中的指标可以分为预警指标(1eadingindicator)、同步指标cconcurrent indicator)和滞后指标(1aggingindicator)(周光友、罗素梅,2005,《金融风险的度量与指标选择》)。

预警指标。预警指标值的变化先于实际风险状况的变化,参考这种指标可以发现“预先警示标志”,分析未来风险状况及其对今后保险公司经营效益的影响,是对未来产生影响的操作风险监测指标

同步指标。同步指标值的变化同步于风险状况的变化,它的变化时间与风险情况基本一致,用于定义“正在发生的风险”,其中潜在损失事件可能导致一家或者另一家机构产生风险

滞后指标。滞后指标用于反映或查找“历史事件”,其值的变动时间往往落后于实际风险状况的变动。同步指标和滞后指标可以显示风险变动的总趋势,并确定或否定预警指标预示的风险变动趋势,而且通过它们还可以看出风险变化的深度

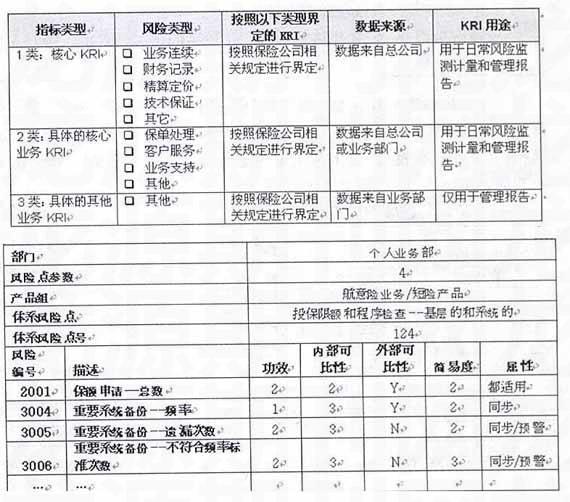

根据所监测操作风险的影响面和重要程度,KRI还可以分为核心指标、重要指标和普通指标三个层次。核心指标是代表涉及保险公司核心业务的主要风险的指标,重要指标是代表保险公司核心业务具体细分之下的业务风险的指标,普通指标是代表除核心业务之外的其他业务具体细分之下的业务风险的指标。某寿险公司采用了这种风险指标分类方法,将KRl分为核心KRI、具体的核心务KRI和具体的其他业务KRI三类。如下表所示(样例):

KRI实质上是一个三维模型,三维模型中的每一个组合(产品/服务线、风险分类、业务功能单位)决定一个操作风险点,每一个风险点都对应一个KRI。KRI体系中的每一个风险点均标明了其功效、内部可比性、外部可比性、简易度和属性,并根据业务性质对每一个风险点进行简单描述,下表是RMA指标体系的一个简单示例。

以寿险个人业务为例,KRI体系的风险点如下表(样俪):

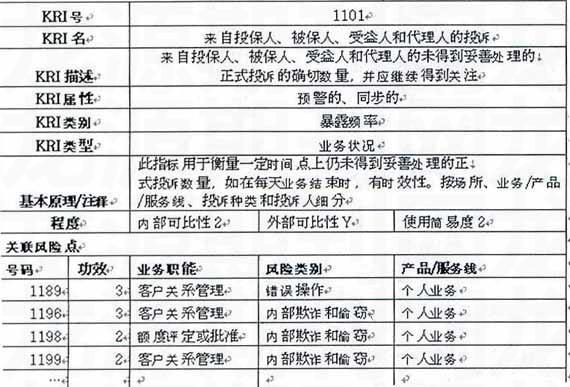

同时,KRI体系对每一个风险指标进行编号、命名、分类,定性和描述,并将其与有关的已经有了明确定义的风险点相联系,产生如下的KRI表格,每一个三维模型中的KRI均通过这种表格来进行定义。一个KRI可以对应多个风险点。

KRI的定义表格(样例):

五结论

综上所述,关键风险指标是一种操作风险定量分析的方法,它有助于风险管理部门将抽象、复杂的操作风险转变为直观、简单的数字,对操作风险进行量化。考虑到不同公司在业务发展阶段、管理水平和技术基础方面的差异,关键风险指标在定义和实践过程中需要结合企业具体实际情况具体分析,不能照搬照用。

最后,笔者认为保险公司在风险管理体系构建过程中,可以依据保监会相关监管要求、参照巴塞尔委员会定义的风险管理框架和指引,首先建立以操作风险量化管理为基础的风险管理与资本配置体系,逐步提高市场风险和信用风险管理能力。