货币政策与房地产信贷风险的实证研究

2009-05-05潘靛林宝瑞

潘 靛 林宝瑞

摘要:本文从实证的角度选取年度和月度两种类型的数据,运用回归、协整和脉冲响应分析方法考察货币政策对房地产价格长期均衡和短期波动的影响,以此进一步来研究货币政策与房地产信贷风险的关系。研究结果表明,货币政策对房地产市场长期均衡的影响并不显著,而对房地产市场的短期波动影响显著。货币政策影响房地产短期波动,从而给商业银行房地产信贷带来风险。

关键词:货币政策;房地产信贷风险;脉冲响应分析

一、引言

我国从2007年到2008年,货币政策经历了从紧到从松的转变,货币政策对房地产的调节作用是显而易见的。货币政策的转变,整个市场的金融环境和金融预期都会发生变化。国内商业银行由于受到政策因素的影响,可能再一度跨入信贷快速增长的时期。但是,当今美国经济衰退影响到了中国,中国整个经济增长放缓,加上国内房地产销售快速下降,国内商业银行所面临的信贷风险有可能加大。可见,研究货币政策和商业银行房地产信贷的风险无疑具

有一定的现实的意义。

二、理论回顾与文献综述

目前国内外有关经济货币政策与房地产市场、房地产信贷关系的研究主要包括以下方面:(1)商业银行信贷与资产价格(房地产价格)之间的关系;(2)国家宏观调控、货币政策与房地产价格之间的关系。

在研究商业银行信贷与房地产价格之间的关系时,学者们通常研究的是两者之间的因果关系。Davis and Haibin Zhu(2004)和Gerlach and Peng(2005)都认为房地产价格是银行信贷增长的原因。国内学者皮舜( 2004)运用误差修正模型和Granger因果检验,发现中国房地产市场的发展与金融市场的发展在长期和短期都存在双向线性因果关系。

在国家宏观调控、货币政策对房地产价格影响方面,国外学者Eunkyung(1998)研究发现,货币政策对房地产价格的影响很大。刘洪玉和张宇(2008)认为,在长期,从紧货币政策无法达到调控房地产价格的作用:在短期,数量型的货币政策最终将导致住房市场交易量和价格的“双升”,价格型的货币政策将导致住房市场交易量和价格的“双降”。王来福、郭峰(2007)认为,货币供应量变化对房地产价格有长期的持续正向影响,货币供应量的增加会导致房地产价格上涨;利率变化对房地产价格有负向影响,但在长期其动态影响逐渐减弱,并最终回归到原点;货币供应量变化对房地产价格变化的贡献率大于利率变化对房地产价格变化的贡献率,且前者呈加速上升趋势,而后者则逐渐减小。

国内对于商业银行信贷与房地产价格的关系研究以及货币政策对房地产价格的影响的研究已经比较透彻,但是,在研究货币政策与商业银行房地产信贷风险方面文章还比较少。本文正是从这一角度出发,把银行房地产信贷风险用房地产价格的指标定量化,并进一步研究货币政策和银行房地产信贷风险的关系。最后从规避房地产信贷风险的角度给出若干政策和建议。

三、实证检验

(一)数据说明及处理

本文采用了两种类型的数据,年度数据和月度数据,分别检验货币政策对房地产市场的长期效应和短期影响。年度数据选取了1997年到2007年11年的数据,月度数据选取了2002年2月到2008年7月共88组数据(由于数据缺失,有的月份没有统计,但不影响整体研究)。我国货币政策使用较频繁的工具是存款准备金和利率,而银行的房地产信贷风险是由于房价突然大幅下降引起的,房地产信贷风险与房地产价格密切相关,所以本文选取货币供应量、利率和我国房地产价格三个变量。为了消除价格因素的影响,商品房的平均销售价格、货币供应量和利率都进行了平减处理。由于没有现成的定基消费物价指数,本文以1997为基期来构造一序列消费物价指数来表示通货膨胀率,并对货币供应量进行平减处理。用贷款利率减去当期的CPI上涨率从而求得真实利率。最后,为了消除异方差的影响,本文除了贷款利率外,其它数据均取了自然对数。将商品房的平均销售价格、货币供应量和利率的实际值分别用P、M和R表示,而将商品房的平均销售价格和货币供应量相应的对数值用LP和LM表示。其中,货币供应量和利率的数据来源于中国人民银行网站,商品房销售额、商品房销售面积和CPI指数来源于Wind资讯。

(二)对年度数据的实证检验

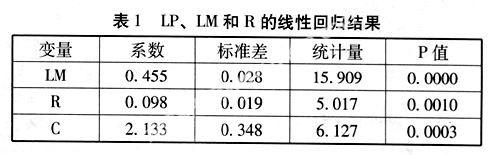

运用年度数据进行一个简单的线性回归,结果如下表所示:

由以上的检验结果我们得出回归方程:

LP=0.455LM+0.098R+2.133

(15.909) (5.017) (6.127)

R2=0.971F=134.998

括号里面分别是LM、R和常数C的t值,各t值均大于2,可以认为各自变量的应变量的影响显著。R2=0.971,说明方程的拟合优度很高。从回归方程可以看出,货币供应量每增长1%,房地产价格就上涨0.455%。而利率和房地产的价格呈正向相关的关系,利率的提高也助长了房地产价格的上涨。

(三)对月度数据的实证检验

1.单位根检验

本文运用ADF方法对个变量进行单位根检验。具体检验结果见下表:

在上表中,△LP、△LM和△R分别表示原序列的一阶差分序列,(c,t,n)分别表示单位根检验模型中的截距项、时间趋势项和滞后阶数。

从以上的单位根检验可以看出,所有原时间序列ADF统计量均高于1%和5%的临界值,不能拒绝原假设H0=0,因此,所有原序列都是不平稳的。所有变量在经历一阶差分后,ADF统计量均低于1%和5%的显著性水平,可以接受原假设H0=0,即所有变量的一阶差分平稳。因此得出结论,△LP、△LM和△R是一阶单整序列,即△LP~I(1),△LM~I(1),△R~I(1)。

2.协整关系检验

对各序列的ADF检验表明,原始序列都为非平稳序列,但一阶差分之后的变量都在1%和5%的显著性水平下平稳,所以各变量都为I(1)序列,符合协整检验的条件。由于涉及多变量,本文运用Johanson检验。在进行Johanson协整检验之前要估计VAR自回归模型,根据AIC赤池信息原则,将VAR自回归模型中的滞后阶数取为3,另外,由于各个变量具有明显的确定性趋势,因此将协整方程设定为含有截距项。检验结果见下表:

在上表中。r表示协整关系的个数。由以上的检验结果可以看出,在1%和5%的显著性水平下,三个变量只存在一个协整关系。该协整关系可以表示为:

LP = -6.0899 + 0.0099LM - 32.5681R

(0.5394) (28.8425)

以上三个变量的协整关系式表明了商品房平均销售价格、货币供应量和利率之间的均衡关系。括号内的数字为协整方程系数的标准差。从以上关系式可以看出,货币供应量对房地产价格的弹性是0.0099,在短期内,货币供应量每增长1%,房地产价格就上涨0.0099%,而房地产价格对利率反应敏感,利率每上调一个单位,房地产价格的自然对数就要下跌32.5681个单位。可见在短期内,货币供应量对房地产价格影响不显著,而利率对房地产价格影响显著。

3.脉冲响应分析

在建立VAR自回归模型之后,可以进一步运用脉冲响应分析的方法,给货币供应量和利率一个冲击,检验房地产价格对这个冲击的响应。在下图中,横轴表示冲击作用的滞后期数(单位:月度),纵轴表示房地产价格。

从图3可以看出,当在本期给货币供应量M一个正的冲击后,房地产价格反应灵敏,在第二期达到最高点,第三期后开始趋于平稳。这表明房地产价格受到货币供应量的正冲击后,这一信息传递给房地产市场,房地产价格对这一冲击具有显著的和较长的增长效应。当在本期给利率R一个正的冲击后,房地产价格最初呈现出来的是正效应,在第二期达到正的最高点,大约到第三期开始,利率对房地产的调控作用才逐渐体现出来。从长期来看,房地产价格对这一冲击具有比较显著的和较长的负效应。

四、结论和政策建议

从以上的实证检验可以得出以下结论:(1)货币政策对房地产市场长期均衡的影响效果并不显著。货币政策本身是一种综合调控手段,很难控制对供给和需求两个不同市场力量的调控程度,因此,长期来看,货币政策无法达到调控房地产价格的作用。(2)货币政策对房地产市场短期波动的影响效果显著。从月度数据的短期分析来看,通过脉冲响应分析可知,货币供应量的增加会导致房地产价格上涨,且其影响幅度较大,持续时间较长。与货币供应量相反,利率的上调会在长期内抑制房地产价格的上涨。(3)货币政策与房地产信贷风险关系密切。中央银行的货币政策会影响着商业银行的房地产信贷策略。扩张性的货币政策使商业银行的房地产信贷规模变大了。当这种政策发生转向的时候,房地产价格上行的压力会逐渐增大。一旦房地产价格持续大幅下跌,发展商和建筑商的财务状况恶化,甚至破产,房地产贷款违约的可能性增大,银行贷款质量因此而恶化,从而引发房地产信贷风险。

实证研究表明,中央银行的宏观货币经济政策对房地产调控的作用已经逐渐显现。从实证结果的分析可知,货币政策制约着商业银行房地产信贷策略,与房地产信贷风险紧密相关。在当今国际形势风云变幻下,我国的货币政策经历了从紧到从松的转变,针对房地产市场,商业银行一方面要适度扩张信贷,以促进投资需求,从而拉动经济发展;一方面又要防范信贷风险,防患未然。既要引导商业银行房地产信贷健康稳健发展,又要切实把握国家宏观政策意图以提前防范风险。

参考文献:

[1] Glenn D Rudebusch.monetory Policy and Price Bubbles[J].FRBSF Economic Letter. 2005,( 18):40~44

[2] Gerlach, Stefan and Wensheng Peng.Bank lending and property prices in Hong Kong[J]. Journal of Banking & Finance.2005 ( 29) : 461~481

[3] 肖本华.偏低定价、贷款放宽与房地产价格-基于PW模型的中美比较及启示[J].国际金融研究.2008(5):52~58

[4] 廖茂林.宏观调空与我国住宅地产市场价格波动[J].中国金融.2006(11):52~54

[5] 韩冬梅,屠梅曾,曹坤.房地产价格泡沫与货币政策调控,中国软科[J], 2007 ( 6): 24~29

(作者单位:湖南大学金融学院)