区域金融集聚度演化趋势实证研究

2009-05-05张世晓王国华

张世晓 王国华

包括金融机构、金融工具以及金融交易活动在内的各类金融要素资源在一定空间区域内的聚集形成金融集聚。金融集聚对于金融集聚区及其临近区域甚至更广的宏观经济区域产生重要的经济影响。区域金融集聚竞争的目标是使本区域具有更强的金融集聚能力或金融集聚竞争力,通过这一目标的实现使本区域发展获得更多的金融资源,提高本区域的金融配置能力,提升本区域的产业结构。同时,区域间金融集聚竞争能够提高竞争区域间金融运行环境供给效率。本文通过建立一个基于组合预测模型的分析框架以武汉发展中部金融集聚区或中部金融中心为例对区域金融集聚度演化趋势进行研究。

要素资源动态配置与区域经济发展问题一直受到学者的关注。索罗和斯旺(Solow and Swan,1956)以及威廉姆森(Wiliamson,1956)对要素流动性与区域经济均衡问题进行过相关研究,他们持有新古典经济学的均衡观点,认为市场经济环境中要素的完全流动能够促使区域间经济增长水平最终实现均衡;缪尔达尔(Myrdal,1957)和赫希曼(Hirschman,1958)则持有相反的观点,认为市场力量促使要素的区域集中,从而导致区域经济不均衡状况的加剧,需要国家的干预以实现区域经济均衡。

随着金融经济的发展,越来越多的学者开始关注金融、金融集聚对于经济发展的重要影响。麦金农(Ronald I. Mckinnon,1973)和肖(Edward S. Shaw,1973)研究了金融与区域经济发展的问题,指出金融发展与经济发展之间有着密切联系,并且以发达国家和发展中国家为研究对象,分析不同区域的金融发展状况与经济发展状况之间的联系,认为区域金融发展能够促进区域经济发展;Paul Romer(1986)的研究将金融系统作为了影响经济的重要变量;Lucas(1988)、Sergio Rebelo(1991)等也做了类似的理论描述;Greenwood(1990)认为金融机构及其网络与区域经济增长有着相互影响;Levine(1992)持有相似的观点,认为金融机构网络规模与经济规模相适应;Clarke、Xu & Zou使用1960-1995年30多年91个国家数据实证分析了金融发展与区域收入差异化的相关性;David(1998)运用多国金融流动数据建立金融资本流动影响因素分析模型,解释了信息地理分布与金融市场交易的关系;Clark(2003)运用世界银行等来源的数据实证分析全球金融流动并分析了其影响因素;Leyshon & Thrift(1997)研究了货币区域流动问题及其对商业活动的影响,Martin(1998)做了类似研究;Portes & Rey (2000)分析了股权资本的区域流动问题,并认为诸如市场间距离、市场效率等交易费用问题是其重要影响因素;Gehrig(1998)研究了金融集聚所形成的金融中心区域与信息处理的关系,认为金融中介密集区也是金融业务集中的区域;Hau(1999)分析了信息对金融区域分布的影响作用;Pandit(2001)认为金融流动性促使金融集聚从而导致金融中心的形成;Gras(1922)从城市发展阶段的角度,研究了产业集聚与金融集聚问题,并认为金融集聚具有更高的集中程度;Kindleberge(1974)分析认为金融集聚与金融中心通过提高金融资源区域配置效率减少了交易成本;Pak(1999)认为金融中介的集聚能够通过金融基础资源共享取得规模收益;Porteous(1999)认为金融集聚产生了外部性收益,尤其是信息生产领域里的外部收益;Bossone(2003)研究认为金融机构通过接入金融交易活动降低了信息成本,并与金融交易各方分享收益,金融集聚能够有助于交易成本的节约以及信息生产和共享;Dodd (1994)认为可以通过货币的信息承载功能进行区域金融经济的分析;Naresh & Gary (2001)对金融中介机构的区域集聚进行了研究,从供需两方面解释了金融集聚产生的推动力量;Gehrig(1998)则对于信息和监管对不同金融机构和金融活动的不同影响进行了分别论述,指出信息需求强烈的金融机构趋于集聚,而对监管较为敏感的金融机构则趋于分散。

国内学者进行金融与区域经济关系研究开始较晚,但近年来也产生了一批学术成果。杜朝运(2007)分析了区域金融与经济发展协调的模型;陶君道和高新才(2007)、宋艳伟和李恒炜(2007)分别对金融发展和区域经济发展的关系做了理论和实证分析;刘慧(2007)、石红英(2007)分别从区域金融生态、金融制度环境等角度分析了区域经济发展的差异;王建威、赖发亮和何国钦(2006),何建明、田银华和张德常(2007),吴竞择和韩芳(2007)对金融资源的区域问题进行了研究;温涛(2005)分析了金融发展与农村发展的关系;姚耀军(2005)分析了中国金融发展与城乡收入差距的相关性;杨俊(2006)认为金融发展扩大了城乡收入差距;白钦先(2002)从金融资源稀缺性角度论述了金融经济的可持续发展问题。

随着金融集聚及区域金融中心在国内的逐步显现,又有更多的学者开始关注金融集聚与区域经济增长问题。刘红、叶耀明(2007)对金融集聚与区域经济增长关系的相关研究进行了系统综述,并从交易费用视角对金融集聚进行了分析;黄解宇、杨再斌(2006)从理论与实践系统分析了金融集聚与金融中心的形成;刘军、黄解宇、曹利军(2007)分析了金融集聚对实体经济产生影响的机制;陈琦、 田岗(2006)通过金融发展指数分析区域金融差异化以及金融、经济集聚;连建辉等(2005)对区域金融集聚所产生的金融创新、金融风险防范、金融效率提升等外部性收益进行了总结,认为这些都是推动金融集聚的重要因素;潘英丽(2003)认为金融集聚在获得外部经济的同时也会产生外部不经济,主要体现在成本、竞争等方面;张凤超(2003)在“金融地域运动”分析基础上总结了金融集聚的若干层次,包括支点、增长极和中心等。

关于组合预测分析方法的研究与应用。Bates & Granger(1969)最早提出了组合预测的分析方法。国内在研究和应用组合预测分析方法方面也有较多成果孙元和吕宁(2007)运用组合分析法对地方财政预算收入问题进行了实证分析;李曦(2007)分析了组合预测方法在区域经济增长方面的应用;熊崇俊、宁宣熙和潘颖莉(2006)建立了基于熵概念的组合预测模型;姜明辉和袁绪川(2008)运用组合预测方法分析个人信用;谭华、谢赤、孙柏、储慧斌和闫瑞增(2007)运用组合预测方法分析证券市场。

现有文献研究有些涉及要素流动性与区域经济发展的问题,有些涉及金融发展与区域经济发展的问题,有些研究分析了区域金融资源配置的不均衡问题影响了区域经济发展,有些研究了金融集聚产生的原因、机理,有些分析了区域金融系统运行状况问题,但有关区域金融集聚度演化趋势预测的文献尚未见到。因此,本文将运用组合预测模型分析区域金融集聚度演化趋势。

一、组合预测模型的建立

我们首先分别运用线性回归模型对数回归模型对区域金融集聚度进行单一模型预测;其次,将在单一模型预测基础上建立组合预测模型。

(一)单一预测模型的选择。我们选择线性回归模型对数回归模型作为对区域金融集聚度进行预测的2种单一预测模型分别对区域金融集聚度进行预测分析。

1.线性回归模型。我们将建立如下形式的线性回归模型:

Y1=α1X+β1,α1、β1为模型参数。

2.对数回归模型。我们将建立如下形式的对数回归模型:

Y2=α2Ln(X)+β2,α2、β2为模型参数。

(二)组合预测模型的构建。在上述线性回归模型对数回归模型2种单一预测模型预测分析的基础上,我们建立组合预测模型。建立组合预测模型的基本思想是对所选用的各单一预测进行综合处理得到一个精确度更高的预测结果。建立组合预测模型的基本方式是通过采用相应的处理技术计算各单一预测在组合预测中的权重。组合预测模型形式如下:

Y3=P1*Y1+P2*Y2,P1为Y1在组合预测模型中的权重、P2为Y2在组合预测模型中的权重。

二、实证分析

(一)样本与数据

1.样本。我们选取武汉金融集聚区为分析样本,以武汉市城乡居民储蓄年末余额占湖北省城乡居民储蓄年末余额比重表示武汉市金融集聚区金融集聚度。

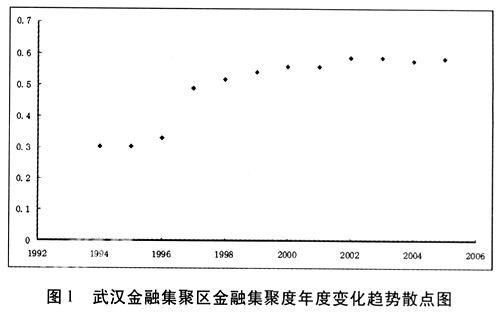

2.数据。我们以中国经济信息网提供的相关2004-2005年度数据进行分析。数据见下表1:

3.散点图。根据表1数据绘制散点图如下图1:

(二)单一预测模型分析

1.线性回归模型分析

Y1=0.0278X-55.049,R2=0.7751

2.对数回归模型

Y2=55.563Ln(X)-421.82,R2=0.7756

(三)组合预测模型分析

基于对单一预测模型的分析建立组合预测模型如下:

Y3=0.1Y1+0.7Y2

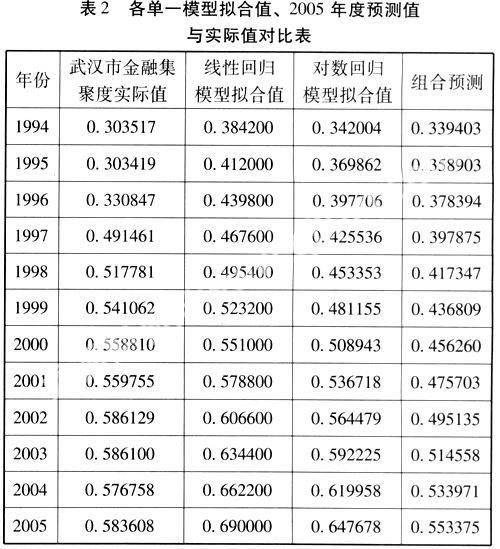

单一预测模型与组合预测模型拟合值、2005年度预测值及实际值见下表2:

三、基本结论

根据各单一模型及组合模型对2005年度预测值的比较,组合预测模型具有由于各单一预测模型的预测值,因而组合预测模型提高了模型预测精确度。

本研究得到“湖北省教育厅人文社会科学研究项目(2008q228)”的资助

(作者单位:华中科技大学博士后流动站 湖北经济学院金融学院)