通货膨胀视角下中国双顺差调整分析

2009-04-02王锦丹

王锦丹

摘要:1992年以来持续呈现的双顺差局面在2008年继续存在,并在一定程度上直接或间接地导致了2006年中开始的通货膨胀。通过对通货膨胀与经常项目和资本与金融项目关系进行研究,揭示了通货膨胀和经常项目、资本项目账户之间各自存在着自动调节机制。但是在中国当前资本项目账户和经常项目账户开放程度不一致的情况下,这种自动调节机制被人为扭曲。因此,中国应该对这两个项目的开放进行进一步调整以使两个项目有机配合。这对于缓解国内通货膨胀压力、维持中国经济的长期稳定发展和调整中国长期双顺差的局面都将具有重大意义。

关键词:通货膨胀;双顺差;资本项目账户;经常项目账户;自动调节

中图分类号:F821.5文献标志码:A文章编号:1673-291X(2009)06-0071-02

2007年中国对外贸易继续呈现“双顺差”格局。2007年全年通胀率高达4.8%。2008年2月份在南方雪灾的影响下,消费物价上涨率更最高达8.7%。这严重威胁到中国经济稳定和可持续发展。央行将商业银行存款准备金率上调15次至15.5%的历史高位。这些措施对通货膨胀起到一定的遏制作用。

一、中国双顺差的现状

1992年以来,除1992年,1993年和1998年出现逆差以外;中国对外贸易一直呈现双顺差的局面。本世纪初,经常项目的顺差规模略有缩减。2001年,经常项目和资本项目顺差分别为174亿和347亿美元。但在随后的时间里经常项目顺差迅速增加,到2007年,经常项目顺差增加到3718亿美元。整体上讲,中国双顺差的局面自1990年以来持续存在。

二、通货膨胀与资本项目账户的关系

1.通货膨胀与资本项目账户的自动调节

(1)通货膨胀对资本项目账户的影响

2008年7月PPI高达10.2%,这说明成本推上已成为2006年中以来的这次通货膨胀的一个主要原因。在发生成本推上型通货膨胀时,生产成本上升。这时企业销售的产品价格若没有上升或上升幅度小于通胀水平,企业利润率会下降。即使企业可通过提高产品价格来弥补通胀带来的高成本的损失以维持企业利润率不变;但由于货币的实际购买力下降,取得的利润不论投入再生产、抵补本期费用还是留存收益,其实际支付能力都在下降,即资本盈利能力在下降。由于资本的趋利性,外资这时一般不会注入发生通胀的国家。因此该国的资本项目账户顺差减小,甚至出现逆差。同样存在资本盈利能力下降的问题,金融投资等也会减少。

(2)资本项目账户对通货膨胀的影响

资本项目账户顺差代表外资流入量大于资本流出量,这意味着大量外汇进入国内。在中国现行的结售汇制度下,央行为冲销外汇占款不得不加大基础货币投放量,直接引起通货膨胀。

综合上面两方面的相互作用,通货膨胀会减小资本项目账户顺差;资本项目账户差额的减小又减轻了央行基础货币发行的压力,最终缓解通胀压力。即通货膨胀与资本项目账户之间存在一种自动调节机制。

2.通货膨胀和资本项目账户关系的跟踪研究

我们通常用通货膨胀率来衡量通货膨胀。用资本项目账户差额率来衡量资本项目差额:I=S/P其中,I代表资本项目账户差额率;S代表资本项目差额;P代表资本项目贸易总量。其分子代表了差额情况;分母为其贸易总规模。它们的比值能反映该账户差额的变化情况可用于研究资本项目账户的差额与通货膨胀之间的关系。

3.结合中国国情对资本项目账户异常变动的分析

从实证分析可知,1992—2007年中国资本项目账户差额随通胀率同方向滞后变化。也就是这段时期中,通货膨胀恶化时资本项目账户顺差会相应增大。

这就要结合中国资本项目的开放进程来分析。资本在发生通胀的国家中获利能力会下降,资本的趋利性会使其撤出发生通胀的国家以寻求更好的获利机会,资本项目顺差相应减小。然而在中国,由于资本项目未完全开放,这使得通过资本项目变动调整通胀变得困难。政府只能求助于其他货币政策工具,如利率、存款准备金率等。于是,中国发生通胀时,外资有很强的利率上涨预期,加之近年中国良好的国内经济形势增强外资对中国短期内摆脱不利形势影响的信心。因此,资本不仅不会流出,而且更多的游资想进入中国以获得巨大利差。

这当中短期游资扮演着重要的角色,游资的进入会增加经济风险。这一点在本轮通胀中充分体现,过去两年中国股市的“过山车”走势就与短期游资进入和撤离有关。由于游资进入国内的渠道较隐蔽,所以还没有官方的这方面数据,但有学者称目前中国承受的“热钱”流入规模,已超出东南亚金融危机前整个东亚所承受的规模。

游资进入中国的主要通过资本项目混入经常项目和已开放的资本项目。资本项目混入经常项目是因为1996年经常项目可兑换后,资本项目管制的有效性下降。想实施资本项目管制就必须区分经常项目和资本项目。然而从国际收支角度看,国际收支大部分交易同时具备了两个项目的交易性质,这在客观上造成难以对其进行有效区分而导致部分资本项目资金得以混入经常项目逃避管制。

三、通货膨胀与经常项目的关系

1.通货膨胀与经常项目账户的自动调节

发生需求上拉的通货膨胀时,出口部门价格上涨。价格优势被削弱导致国际竞争力的下降,国内出口总量下降。进口部门的情况刚好相反,国内进口量增加。在满足马歇尔—勒纳条件时,出口额和进口额这种相反方向变化最终会缩小经常项目的顺差。同时国内需求过剩得到缓解,通胀压力降低。也就是满足马歇尔—勒纳条件时,通货膨胀与经常项目之间也存在着一种自动调节机制。

2.通货膨胀和经常项目账户关系的跟踪研究

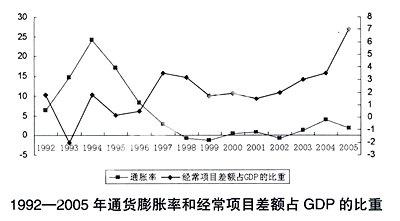

在这里利用经常项目占各相应年份GDP的比重来对通货膨胀和经常项目账户的关系进行跟踪研究。

从上图中可以看到,1992—2005年的大多数年份中经常项目盈余占GDP的比重的变动方向和通胀率变动方向相同。只在1992—1993年和2004—2005年等几个年份里才出现与上文中的自动调节机制相同的变化趋势。这说明,中国的经常项目也出现了异常变动。

3.结合中国国情对经常账户差额异常变动的分析

上述自动调节机制是基于需求上拉的通货膨胀和满足马歇尔—勒纳条件的,所以上述机制被打破可能是因为中国的通胀不是需求上拉型或进出口贸易不满足马歇尔—勒纳条件。

中国消费对于经济增长的贡献率只在2007年才首次超过投资位居第一。这说明中国需求不足,同期伴随的不相称的高储蓄率是一个难解之谜。计划生育政策对储蓄率影响深远。其一,15岁以下人口同就业人口的比率下降到0.33,这增加了一般家庭的负担。第二它颠覆了传统的家庭养老模式,迫使父母增加储蓄以自我养老。另外,中国社保、医保制度不完善,预防性需求很高。所以,中国长期储蓄过剩、消费不足。需求过剩引起的通货膨胀在多数情况下不存在。

中国出口弹性较小。低消费弹性和低投资弹性的产品在中国出口总产品中占很大比重,导致出口弹性偏低。中国出口的产品多为生活日用品和机电产品等易耗品,其需求稳定且需求量较大。这有利于出口部门赢利,但也产生诸多问题。第一,虽然近年来出口结构中工业制成品的规模大于初级产品,但是要素禀赋没有实质性变化,仍为劳动密集型。第二,出口商品技术含量偏低,产品国际竞争力不够。由此可见,合理地调整贸易结构、刺激国内消费对于保证经常项目合理变动具有重要意义。

四、政策启示

由上述讨论可知中国现阶段双顺差局面蕴涵诸多问题。

1.资本账户开放的前提是健康的宏观经济政策、贸易自由化和经常账户的开放等。这些条件中,中国具备的比较少,因此开放资本账户的过程中应该采用渐进模式。第一,总体上控制资本流入,防止游资涌入。第二,完善资本项目账户管理。要加强对于各个项目的监控,防止由未开放的项目混入已开放的项目。具体可以甄别经常交易和资本交易,减少资本交易混入经常项目的数量;明确区分资本项目下居民交易和非居民交易。第三,现阶段需要增强政府的宏观调控能力,建立、健全资本账户开放的政策法规,为资本账户的逐步开放进行铺垫。

2.解决国内需求不足的关键是从制度上完善医保、社保制度。虽然近年来政府下大力气解决医保问题,但总体上,看病难的现象没有得到实质性地解决。建立健全社会保障制度和社会福利体系,真正去除人们的后顾之忧,才能降低储蓄,增加消费,最终解决中国长期存在的需求不足的局面。

3.合理调整中国出口结构。一是加快调整出口退税政策。减少对低附加值产品和初级产品的出口优惠。二是调整出口关税征收范围和幅度。对部分出口势头依然强劲的低附加值品调高出口关税税率。三是对于工业制品的进口关税给于适当优惠。

参考文献:

[1]张静.贸易顺差与人民币汇率相关性实证研究——以湖北省为例[J].武汉金融,2007,(12).

[2]李涵朔,孙晶.解读我国近几年国际收支账户的持续双顺差[J].河南金融管理干部学院学报,2007,(6).

[3]刘健,徐迎军.国际收支失衡背景下人民币汇率与利率协调问题研究[J].金融理论与实践,2007,(12).

[4]郭春松,王俊方.持续双顺差的国际收支管理——国际经验与现实思考[J].上海金融,2007,(11).

[5]章和杰,陈威吏.三缺口模型下的内外均衡政策搭配文献综述基于篮子货币汇率制度[J].统计研究,2007,(12).

[6]胡尊东,李佳益.关于资本项目开放的讨论[J].海南金融,2008,(1).

[7]李颖,席晓琳.人民币升值对通货膨胀的抑制效应分析[J].企业家,2008,(4).

[8]何文娟.资本账户开放与经济增长——基于中国的经验分析[J].财经界,2007,(12).

[责任编辑王建国]