企业会计信息披露博弈分析

2009-03-27丁成

丁 成

提要继美国安然公司之后,美国世通公司、施乐公司、默克公司以及日本的Orix公司等的一系列会计丑闻相继被曝光。而我国也相继出现了银广厦、麦科特、蓝田股份等会计造假事件。会计信息披露成为众矢之的。本文拟将运用博弈论分析方法,对经营者和所有者的博弈以及企业和企业之间的博弈进行分析,并说明博弈理论在会计信息披露方面的应用前景和缺陷。

关键词:博弈分析;会计信息披露;博弈动机

中图分类号:F230文献标识码:A

博弈是关于决策主体的对策行为相互影响时的决策选择及这种选择的均衡性问题。博弈论最早是于1937年美国数学家约翰·冯·纽曼提出的。1944年冯·纽曼和奥斯卡·摩根斯坦合著的《博弈论与经济行为》一书的出版,标志着系统的博弈理论的基本完成。随着经济和社会的发展,博弈论已经广泛应用于各个领域。经济越发展,会计越重要。会计所要提供的就是财务报表以及上面所反映的会计信息,于是会计信息的披露对于企业、监管部门、投资者、债权人都具有相当重要的作用。由于现代企业的运行机制及其所处的外部环境的复杂性,会计信息披露过程中存在着多重利益博弈。如何处理好这些利益博弈,对于提高会计信息披露质量,促进企业健康发展具有举足轻重的作用。

一、会计信息披露的博弈主体

博弈主体包括:政府、债权人、所有者、经营者和其他与企业相关的个体等几个大主体。政府最关心税收征缴;债权人最关注其债权是否能按时收回本金和利息;所有者关心的是自己投入的资产能否得到保值增值;经营者关心经营业绩的增加是否给自己带来额外的经济收益;证券市场上的投资者关心股票价值和企业业绩。由于他们具有不同的行为目标,存在着不同的利益驱动,围绕企业应当怎样披露会计信息这个问题博弈各方出现了利益冲突,由此产生不同的行为选择。

1、政府部门肩负调节社会经济运作、管理国民经济、保障公众利益的重任,它要求企业真实、充分、公允地披露会计信息,及时足额缴纳税收,以保证财政收入稳定增长。

2、从债权人角度分析,它们关注的是能否按期收回贷款,也要求真实的会计信息以作出正确的判断,并尽早采取对策,以减少贷款风险。

3、所有者以及证券市场上的投资者,它们最需要经营者披露真实、充分的会计信息,以了解企业的财务状况、竞争能力、盈利能力和利润分配情况,以决定是否对企业进行投资。

4、经营者是会计信息的披露者,其地位与其他利益主体相比有其独特的优势—信息优势。由于信息不对称所引起的经营者“逆向选择”和“道德风险”问题,即经营者从其自身利益考虑,操纵信息披露质量以满足自身利益最大化要求。

二、经营者和所有者的博弈分析

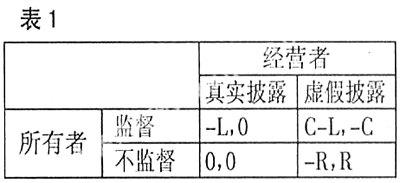

1、分析假设。作为信息的主要使用者企业的所有者有两种选择:一是对经营者提供的信息进行监督、检查;二是不监督,不检查。而作为经营者也有两种选择:一是披露会计信息;二是为操纵会计信息虚假披露。

2、博弈分析。按照假设给出描述所有者和经营者利得博弈分析表1。(表1)

其中:L为所有者对经营者实施监督的成本,C为经营者舞弊后要付出的代价,R为经营者舞弊为其带来收益;(假定只要所有者实施监督,企业的舞弊就会被发现,且C>L)。并且所有者监督的概率是q,不监督的概率为1-q;同时,经营者真实披露的概率是p,虚假披露的概率是1-p。则经营者的期望为:

E(m)=q×[-C×(1-p)+0×p]+(1-q)[(1-p)×R+0×q]=R(1-p)-(C+R)q(1-p)

当经营者期望收益E(m)为零,则Q=R/(C+R),此时为经营者是否真实公允提供会计信息的临界点。它表明当所有者对经营者监管的概率小于Q,经营者将有利可图,从而操纵会计信息(舞弊);相反,若大于Q,实施舞弊造假的经营者收益为负数,即当经营者造假成功收益较小时,作为理性的经营者将会选择真实公允地进行会计信息披露。因此,它客观上要求所有者加大对经营者的监督力度才能使其放弃舞弊的企图,以维护自身利益。

三、企业与企业之间的博弈分析

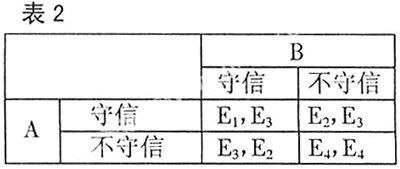

1、分析假设。(1)模型中是两家规模、效益等各方面都基本相同的公司A和B;(2)A和B都是理性的经济人,都在有限范围内追求利益最大化;(3)信息可以自由流通。A可以选择守信(披露的信息符合质量标准)和不守信,B也如此。(表2)故有四种组合(假设E3>E4>E1>E2):

策略一:双方都守信,双方各得利润E1;

策略二:A守信,得到利润E2,B不守信,得到利润E3;

策略三:A不守信,得到利润E3,B守信,得到利润E2;

策略四:双方都不守信,双方各得利润E4。

2、博弈分析。该模型可以分为两种情况进行讨论:

(1)开始双方都守信。此时,双方都得到利润E1。此情况将一直延续到有一方选择不守信。然后,他将永远选择不守信。一方面是由于不守信得到的额外收益;另一方面是由于只能用新的不守信行为来掩饰过去的不守信行为。此时,不守信得到“E3-E2”的超额利润,而守信方只能得到E2的利润。利润差的存在导致守信方也选择不守信。最后,双方都不守信,各自得到利润E4。

(2)双方一开始就都选择不守信。这是达到了纳什均衡,都得到E4的利润。该博弈处于稳定状态,并一直持续下去。

四、其他博弈

除了上述的博弈之外,对于会计信息相关利益者之间的博弈还有很多。

1、政府与企业之间的博弈。政府要对整个国民经济进行宏观调控,就必须利用反映各个微观主体的经济信息,而会计报表是获取这些信息最主要的来源。另外,它还要对企业会计报表所反映的信息进行必要的调整,来课征企业税收等。因而,他们之间也存在着利益上的博弈。

2、企业管理当局与注册会计师之间的博弈。注册会计师是会计信息博弈中的裁判员、监督员,起着维护博弈秩序的作用,因此研究注册会计师与企业管理当局之间的博弈十分重要。一般情况下,委托人与被审计单位是分离的,审计关系由委托人、被审计单位和注册会计师三方关系人所组成。因而,委托人与注册会计师、管理当局与注册会计师之间都存在博弈。

五、总结

博弈论在会计上的应用无疑会给会计领域带来新的研究方法,而最近上市公司会计信息失真的现状给了博弈论的更大的研究空间。但根据上述对博弈主体及各博弈主体的行为选择策略分析,还存在需要解决两个问题:一是博弈主体不到位。政府机构是博弈的参与人,它有自身的“效用函数”,其效用主要体现在制度制定的垄断权和控制权。这是不符合博弈规则的。二是缺乏一个充分博弈的过程。我国会计制度的制定无论从空间上还是从时间上都缺乏一个充分博弈的过程,理想的会计制度应能充分兼顾各方利益,成为博弈各方自觉自律的行为。

(作者单位:安徽大学工商管理学院)

参考文献:

[1]张维迎.博弈论与信息经济学[J].上海三联书店,1996.

[2]吴联生.企业会计信息违法性失真的责任违约安排[J].经济研究,2001,2.

[3]杜兴邦.会计信息产权的逻辑及其博弈[J].会计研究,2002,2.

[4]姚永智.博弈中的会计监督[J].会计之友,2002,6.

[5]姚海鑫等.关于上市公司会计监管的不完全信息博弈分析[J].会计研究,2003,5.