经济初暖“早周期”行业春光乍现

2009-03-23刘文逸

刘文逸

从前文所提到的各项数据来看,中国经济有望迎来一个“暖春”。而作为先知先觉的资本市场,A股也呈现一派“小牛”气势,在有色、化工、金融等板块的带领下,沪指创出近五个月来的反弹新高。

“早周期”行业春光乍现

由于市场对中国经济回升寄予厚望,而部分周期性行业最有可能“提前”分享到经济复苏的甜头,所以在此轮反弹中周期性行业表现得非常活跃,“早周期”行业春光乍现。

进入09年,两市承接前期反弹,继续维持做多热情。有数据显示,有色金属、化工、交运设备、钢铁和金融等周期性行业位于涨幅前列,而商贸、家用电器和食品饮料等受益内需的行业纷纷下跌,周期性与非周期性行业的表现差距明显。

对此,有分析人士指出,虽然周期性板块走强并不代表相应行业肯定能迅速反转,但是至少可以说明其恢复的速度与程度都好于此前最悲观的预期,而这势必在股价上有所反映。周期性行业优势显著。有统计显示,自09年第一个交易日算起,到上周收盘,周期性行业以压倒性优势跑赢非周期性行业。据今日投资数据显示,按照总市值加权法计算,有色金属、化工、交运设备指数分别上涨了29.20%、28.86%和26.34%,分列涨幅前三位,金融服务和机械设备指数紧随其后,分别上涨了20.61%和20.37%,但是商业贸易、家用电器和食品饮料指数却涨幅较小,有的甚至出现不同程度的下跌。

从目前市场的各项数据来看,很显然,从1月中旬开始的周期性行业轮流领涨特征还在持续。那为什么“早周期”行业如此受市场追捧?对此,中金公司分析人士指出,流动性由衰转盛同时实体经济回报仍旧不足,是导致“大块头”目前受宠的根本原因。同时,由于各项经济刺激方案的陆续实施,部分周期性行业最坏的时期已经过去,而在经济复苏过程中,部分周期性行业有望提前受益,所以二者共同促成了“早周期”行业的强势。

“有色”不让春光

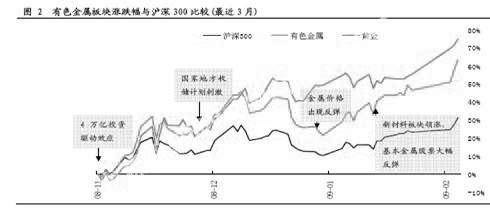

我们注意到,几乎所有机构在关于09年的投资策略中,曾将“主题投资”看作是09年最重要的策略之一。但从今年市场走势来看,很显然,市场的宠儿不只是“主题投资”,作为周期性属性极强的有色金属,其风头甚至盖过了主题投资。

A股市场从2008年11月以来板块的反弹以来,金属板块显著跑赢大盘,位列各板块第1。但国际市场的矿业股和金属加工股指数似乎都还波澜不惊,什么原因导致中国的有色金属板块如此火热?对此,国泰君安有色金属行业分析师林浩祥、蒋璆、桑永亮认为,是因为有4万亿投资效应的驱动、地方收储计划、2008年12月以来金属价格反弹,资金方面2008年12月信贷规模开始明显放大等因素共同推动了有色金属的持续反弹。

对于有色金属的一枝独秀,也有分析人士表示担忧,其中爱建证券的张志鹏认为,有色金属板块股价经过持续上涨,目前市盈率(前推12个月)在19倍,考虑到08年第四季度普遍出现大额亏损,08年动态市盈率将提高至30倍以上,市净率接近3倍,而至少09年上半年业绩也将不会有明显改善。因此,张志鹏认为该板块已在不断积累风险,基本面并不支撑股价持续上扬。不过仍可关注黄金类上市公司的投资机会,如中金黄金、山东黄金、紫金矿业等。

寻找“早周期”行业

从前面分析中,我们不难理解,投资“早周期”行业,关键在于两点:其一,行业启动“早”。行业应该是在经济全面复苏前有所作为的部分行业;其二,就是投资时机要趁“早”。如果涨幅过大,风险聚集过多,就不具备我们所讲的“早周期”行业要求。

有色金属:铅或将成为本轮行情的先行者

基本金属在一年多的下跌行情之后,中国需求因素再度炒热,各品种分别在09年年初大幅上涨,并延续横盘待发的态势。各金属品种中铅的年初涨幅最大,之后的盘整时间最长,同时伴随中国现货升水的提高,因而有望成为基本金属中的先行者。

偏空的全球宏观经济背景下,中国经济显露出相对的竞争优势,奥巴马的经济刺激计划及全球七大央行的货币调控政策的效果低于市场预期,大宗商品价格全线下跌,然而,在跌速快与跌幅深的背后,中国力量再次给世界带来希望,机构投资者在09年以后再次看好中国需求,基金的关注度将有利于基本金属价格在09年度上调平均价格。

此外,08年下半年有色金属产业全球范围内的减产、限产效果逐渐显现。

铅价以历史最高价与近期最低价计算,已完全跌至黄金分割线处,调整非常充分。在09年初的暴发性上涨及之后的20多个交易日的震荡横盘,说明市场正在酝酿新一轮的上升之势。我们预期,铅价有可能成为2月中最先起步的基本金属,同时也是本月涨幅最可观的基本金属。在有色金属投资策略上,民生证券的黄玉建议投资者可以具体关注:江西铜业、豫光金铅、紫金矿业、山东黄金、驰宏锌锗等个股。

钢铁行业:估值回升具备长期投资价值

春节后第一周钢铁板块上涨11.31%,涨幅介于上证综指和深证成指之间,其中唐钢股份、承德钒钛和太钢不锈的周涨幅都超过了30%。

近期钢铁板块的良好表现主要受以下四个因素驱动:1、钢价自去年11月中旬企稳以来,一直处于上升通道,而高价原材料库存的逐渐消耗使得成本压力减小,目前大部分钢厂都已经恢复到盈亏平衡线上方;2、年前经历大规模的08年报预警潮后,市场普遍认为钢企对于高价存货的减值计提已比较充分,从而更加坚定了09年1季报将环比大幅好转的预期,而预减预亏公告也部分释放了年报业绩风险;3、继钢铁及汽车产业之后,造船、装备制造等主要用钢产业的调整振兴规划也陆续出台,提振了钢铁的中长期需求预期;4、市场流动性增加,而前期钢铁板块的估值相对较低。

整个行业可能09全年都会在低谷期徘徊,从而财务稳健和经营安全的公司可能成为投资者青睐的目标。对此,国泰君安的蒋璆、崔婧怡认为,尽管节后第一周钢价延续了年前的上涨惯性,但缺乏实际交易量的支撑,属于典型的钢厂及流通商人为“拉涨”。

综合上述情况来看,蒋璆、崔婧怡认为,投资者可以适当关注经营安全边际较高和前期涨幅居中的公司如鞍钢股份、本钢板材、凌钢股份、华菱钢铁等,此外还可关注潜在的重组并购概念股如包钢股份、酒钢宏兴、莱钢股份。

化工行业:产品价格趋稳农药化肥投资领先

化工行业衰退速度趋缓。2008年11月全国化学工业产值2920.3亿元,同比增长2.6%,环比增长12.3%;1—12月累计35522.8亿元,同比增长24.1%;由于石油价格趋于稳定及企业减停产带来的供求矛盾暂时缓解,多数化学品价格跌幅已经趋缓,但由于下游需求的继续低迷,化学品价格仍然保持低位调整。

春耕将加快化肥企业去库存化的速度。春耕即将开始,氮肥、磷肥价格都出现小幅上涨,这将加快库存产品及原料的消化,但也会使部分停产企业重新开工。另外,由于目前全国大多数地区的严重干旱,可能造成化肥的施用量少于正常年份。

对小麦条锈病防治将加大对农药除菌剂的需求。受气候异常等因素影响增加,今年小麦条锈病有可能在全国范围内流行。防治以灭菌类药物为主。特别关注生产相关除菌剂的农药企业,如红太阳、沙隆达A、诺普信、华星化工等。

石化振兴规划的出台或将带来投资机会。对此,民族证券的于娃丽认为,针对解决此次行业衰退中最主要的产能过剩的问题,行业整合在所难免,因此行业的龙头企业将产生新的投资机会。

造纸行业:纸价回稳 关注价值洼地效应

08年1-12月我国造纸工业主要产品产量为8391万吨,同比增长8.8%,纸张出口同比-13.5%,进口同比-11.2%,国内纸及纸板持续回落。12月份产量同比为-3.99%,行业景气仍呈下降趋势。从价格来看,各纸种的价格在大幅回调后,近期逐渐回稳,部分纸种并有回升趋势。

低PB成市场反弹热点。09年至今造纸行业反弹幅度明显超过了市场平均水平。(上证综指15.3%、造纸印刷21.7%,主要是因为造纸行业随周期性大幅下跌,成为市场少有的低PB板块,而09年初的行情以低价超跌为主,故表现强于市场平均水平。

招商证券的王旭东、濮冬燕认为,虽然提前调整至估值低位的造纸行业下跌风险已经大幅释放,已具有一定的投资价值。但此轮反弹后,造纸全行业及重点公司的平均PB已至1.61倍和1.56倍,低PB吸引力已经明显下降,且行业基本面仍未有明确的好转预期。因此,维持中性的投资评级。

交通运输:航空、海运最具吸引力

交通运输行业由于既有防御行业(机场、铁路等)、又有周期性行业(航空航运),总体表现一般。从09年初到2月5日,交运子行业中上涨最多的是公交行业,主要是巴士股份、申通地铁、交运股份等有重组概念的股票涨幅惊人。机场、铁路、航空、航运的涨幅都在30%上下,均跑赢大盘,但高速公路涨幅小于大盘。

从个股来看,我们重点推荐股票的特点是:有相对的估值安全边际,PE或者PB小于市场平均水平,而未来有一定的上涨催化剂,如一季报业绩涨幅较大、业务量超预期持续恢复等。从行业基本面看,部分公司存在补涨的可能。

航空:行业向好趋势比估值更重要。由于缺乏估值安全边际,市场一直对航空投资心存疑虑。但申银万国认为,从2008年10月之后,国内、国际航空需求恢复一直在环比上升,1月份数据预计将达到12%-15%的同比增长。2月份增长也应该在10%以上。南方航空,国内航线占85%,直接受益于国内需求恢复及国内航煤价格的下跌,没有航油套保亏损的担忧,是首要推荐的公司。

航运:BDI现在的位置,部分船公司的自有船舶已经达到保本点,租赁船舶的运营亏损也在减少,预计未来运力将有释放,BDI反弹有压力,但惯性不排除直接反弹至2000点。相对来说,对BDI弹性最大的中国远洋元旦之后的股价涨幅小于BDI涨幅,有补涨的可能性。

建筑建材:消费旺季水泥仍有提升空间

2008年前三季度,水泥月度产量同比增幅下跌速度极快。但进入第四季度以后,随着财政刺激政策的推出,尤其是西部大型工程项目的赶工和上马,10月、11月、12月水泥产量同比增长-0.57%、1.05%、1.61%,增速呈现掉头趋势。

2008年冬季是个暖冬,这使得北方地区部分工程项目仍然得以进行。预计暖冬在2009年的1、2月份仍然持续,由于2008年1、2月份房地产的开工依然可观而2009年同期地产开工将大幅下跌,因此,2009年1、2月水泥行业产量平稳,全国总产量预计与2008年同期持平,其中,北方优于南方。

西部水泥股还有机会。截至2月11日收盘,海螺、冀东、华新的09年动态PE在16倍左右,而西部主要水泥股祁连山、赛马实业、青松建化、天山股份的09年动态PE也在16倍附近,渤海证券的唐笑认为,西部的水泥股未来两年具有明确的高度成长性,其PE估值理应高于东部的海螺、冀东和中部的华新水泥。唐笑认为,祁连山和赛马实业两个公司至少应该享受20倍的PE估值。而对应于海螺、冀东、华新的16倍估值,与产业资本每年6%的净资产回报率基本相符。

保险行业:投资环境转暖 公司估值提升

从中国证券登记公司的数据来看,2008年9月份以来,保险公司、基金公司以及非银行金融机构的增量资金出现了变化,每月新增资金逐月递减,陆续出现了净卖出的现象。

在流动性陆续释放的影响下,股市开始回暖,债市与股市的跷跷板效应逐步显现。债市与股市涨跌互现的变化,在春节后显得更为明显。保险公司的总投资收益率与权益类投资的投资收益率高度相关。因此。股市的回暖对保险公司投资收益的提高,影响立竿见影。

对此,东北证券的赵新安分析,在流动性释放的推动下,2009年的股市可能会有较好的表现,保险公司获取的投资收益将会有所上升。但考虑到国内外经济形势的复杂化,股市的走势也存在较大的变数,因此对保险行业仍旧给予“中性”的投资评级。给予中国太保和中国平安“谨慎推荐”的投资评级,给予中国人寿“中性”的投资评级。