网络银行业交易费用理论分析

2009-03-12陈爽

陈 爽

提要本文旨在从交易费用理论出发,分析网络银行交易费用的组成特点,讨论网络银行较传统商业银行的费用及成本优势,分析得出网络银行将逐步代替传统商业银行成为银行业最终的战略选择。

关键词:网络银行;交易费用;新制度经济学

中图分类号:F83 文献标识码:A

真实的世界,是交易费用为正的世界。如果为零,则不需要经济学。交易费用是新制度经济学的核心概念。新制度经济学认为,市场交易费用的存在决定了企业的存在。从经济学的角度,理性的人们总是追求利益最大化的,我们当然不喜欢任何形式的费用并希望减少它们,这便引出了交易费用理论的一个重要结论——企业的价值在于企业取代市场交易来实现有可能减少的交易费用。然而,随着分工水平的提高,经济的发展,总交易费用是增加而非减少,这是很多学者实证过的。因此,在银行业,为了减低交易主体的费用,网络银行应运而生。并且,由于这种交易费用的优势,网络银行将继续壮大,逐步代替传统商业银行模式。

一、网络银行的出现与发展

“网上银行”是以银行的计算机为主体,凭借银行自行建立的通信网络或公共互联网络为传输媒介,以单位或个人计算机为入网终端的新型银行。网络银行有其全新的经营模式,银行向客户提供3A服务,即在任何时候、任何地方,以任何方式,提供全天候金融服务,使客户享受到随时随地的进行网上交易和支付的便捷及乐趣,同时也减少了他们的交易成本。世界上第一家网络银行出现在金融业最为发达的美国——1995年10月18日,安全第一银行正式开业。随着电子商务和网络经济的发展,由于互联网的普及,网络银行发展很快,自首家网络银行开业以来,其数目就如雨后春笋般地飞速增长。在1997年末可进行交易的金融网站有103个,到1998年10月这个数字达到350个;到1998年末已经跃升至1,300个。根据美国Gartner Groups Dataquest公司的一份调查表明,到2000年49%的美国家庭拥有家用计算机,37%的家庭能够并且已经接入互联网;到2003年,这两个数字分别达到65%和58%。他们的研究还进一步指出,截止1998年末,约有700万个家庭是通过家用计算机获得银行金融服务的,这些家庭占到美国家庭总数的7%左右;在2001年底,约有1,830万个家庭会这样做,而且几乎全将通过互联网实现;这意味着每年的增幅将达到41%。

目前,美国已经有22%的家庭拥有网络银行账户,欧洲网上银行也已拥有了300多万的网络用户,整个欧美地区完全不借助网络的金融服务渠道比重已经由原来的56%下降到了41%,客户对网络银行的依赖性日益增强。

二、网络银行业中的交易费用及成本优势

交易费用是新制度经济学最基本的概念。交易费用思想由科斯在1937年的《企业的性质》一文中提出的,科斯认为,交易费用从根本上影响着一个经济体系的运行。它们影响着市场上生产什么和什么样的交换会发生;它们影响着何种组织得以生存以及何种游戏规则能够持续。来自美国一家银行的统计表明,就客户交易成本而言,通过传统银行的方式费用为1.25美元,使用电话银行是54美分,使用ATM是27美分,使用自动拨号是10美分,而使用因特网只需1美分,网络银行在交易费用上的优势十分明显。由此可见,网络银行较之传统银行的其他业务方式更能灵活适应金融全球化的内在要求。若具体分析,金融交易费用的主体包括信息费用、实施合约所需的监督费用、界定和保护产权的费用以及源于交易安全性和市场不确定性的保险费用。

信息费用指金融交易双方所花费的为选择潜在合作者而收集其资信情况和履约可能性的信息时产生的成本。毋庸置疑,互联网为其从事网上业务的客户进行广泛的信息收集、追踪、分析提供了便利,交易双方可自由地在开放的网络中获取各种所需的信息,使资金供需双方的信息不对称问题得到了极大地改善,并带来相关费用的大量节约。

监督费用属于内生交易费用,是在金融交易双方都存在机会主义行为的可能下产生的,用以避免“逆向选择”及 “道德风险”的产生。由于个人无法负担巨大的监督成本,从而产生了对传统银行的需要,由其代替单个投资者对企业进行监督,网络银行的出现使投资者可以利用丰富的网络信息优势进一步节约监督成本。

网络银行最大的困扰来自网络安全风险,因此保险费用占网络银行交易费用的比重较高。但是,很多时候,网上银行的安全程度还高于传统业务模式。因为银行在提供网上银行的同时,各家都设置了一套规范的安全措施以保障使用网上银行的安全。以招商银行为例,首先登陆时要求安全控制,分为软加密控制和硬加密控制。前者是指用户登陆网上银行时需要用户名和密码,而后者指用户登陆时必须使用加密IC卡。企业用户使用网上银行时必须采取IC卡加密码两种方式才能成功登陆。另外,密码为8位数,连续5次输错,便会被自动锁住;其次是权限设制。登录系统之后,每个用户的权限都是根据企业的需要来制定和分配的,每一笔动款业务一个用户只能操作一次。比如,“经办”操作一次后,就不能再操作“审批”。因此,实现一笔业务至少需要两个或两个以上用户才能完成。拥有不同权限的用户,所能看到的系统菜单也有不同,很多菜单会对权限低的用户进行屏蔽。通过以上的安全措施,可以保证公司的财务安全。其实里面的很多措施比如权限制定,连传统业务都做不到。因此,网络银行的安全性可以保证。但是,网络银行的安全性仍然需要法律的支持,目前世界上还未出现一部关于网上银行的法规,阻碍了行业的发展,尽管初设法律框架的成本高昂,但网络银行庞大的货币流量不可小视。

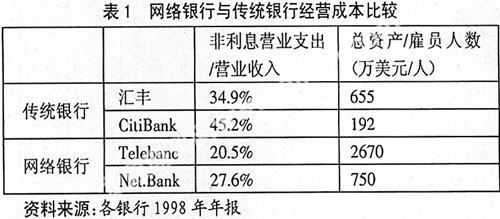

由于网络银行的固定成本主要来源于初期投入的计算机系统,其边际成本只涉及信息的收集及整理。客户越多其边际成本越低,同时随着掌握的客户信息量的增加,网络银行在出售信息产品和提供综合金融服务时,其边际收益反而会上升。这样的结果使网络银行可以获得一个非常大的盈利空间,因此网上银行常常许诺给予顾客高额的回报。例如,安全第一网络银行就将这种成本优势回馈给储户,制定了6%的存款利率,远远高于传统商业银行;Net.Bank也制定了高利率政策,从而吸引了大量的银行客户。网络银行与传统银行经营成本比较见表1。(表1)

三、网络银行——银行业必然的战略选择

在金融市场远未达到完全有效的今天,存在着高昂的交易费用以及社会资金供求双方对市场信息拥有的不对称性,金融中介机构的职责便是大幅度降低交易成本、消除信息障碍,从而在总体上提高社会资源分配的效益。在网络经济下,传统银行业的存在受到了质疑。首先,由于网络银行的运营成本大为降低,从而有条件提供高利息来吸引客户,传统银行越来越难以吸收大量资金来形成规模经济。根据美国联邦存款保险局(FDIC)的统计显示,1996~1998年美国传统银行的资产年递增率为8%,而同期美国网络银行的资产年递增率达53%。这标志着网络银行作为银行业一种全新的经营模式,正对传统的靠众多分支机构经营的“实体银行”形成巨大冲击。其次,随着互联网经济、电子商务的发展,企业之间的商情沟通日趋简便,信息已经不是可以垄断的稀缺资源,信息不对称的程度下降,企业对传统金融机构信息服务、信用服务的依赖程度也大大降低,传统商业银行逐渐失宠。

面对新经济提出的严峻挑战,传统银行业承受着生死存亡的压力。有一句话说得好,“新经济就像一台压路机,如果不想被它碾碎,就必须成为压路机的一部分”。传统银行业必须进行战略调整,转变经营理念、变革经营模式、再造组织体系、重组业务流程,将网络银行确定为发展战略的重点,否则必将成为网络时代的“恐龙”。

四、结语

“传统商业银行将在21世纪灭绝”,这是比尔·盖茨说过的话。以前,在银行才能办的转账、汇款、购物、代缴费等,现在只需坐在家里,轻点鼠标就能办妥,交易成本的低廉使它成为未来银行竞争的焦点。

展望未来,银行业将朝着以金融品牌为主导、以全面服务为内涵、以互联网络为依托、以物理网络为基础的综合化、全球化、电子化、集团化、一体化的全能服务机构的方向发展,银行业将在与新经济的紧密契合中找到自己的位置。

(作者单位:北京工商大学经济学院)