2008年中国艺术品拍卖市场分析

2009-03-11姜长城

2008年对于中国艺术品拍卖市场来说可谓是经历考验、一波三折的年份,除了市场自身的周期性调整之外,来自场外的自然灾害和全球性金融危机让整个大环境处于消极态势。面临这些威胁因素,各个拍卖公司也是积极应对做出了各种调整策略,而正是在这些策略实施与市场大盘走势的博弈中显现和暴露出中国艺术品拍卖市场的一些特征和缺陷,综合种种可以看到,目前艺术品拍卖市场结构尚处在调试和探索期,还没有形成稳定的整体市场结构和经营脉络。而从各个公司之间的比较中也可发现具有绝对的统治力的公司也尚未形成,市场格局也尚处在变动中,因而可以说中国艺术品拍卖市场无论是从宏观面还是微观面未来都仍具有众多可能性。

2008拍卖市场年度抽样分析:

自2003年下半年以来中国拍卖市场的地域格局中北京的地位就在逐步上升,到2006年以来已经成为中国大陆地区绝对的市场中心和拍卖重镇。对于整体发展历史尚短、积淀较弱的中国艺术市场来说,对于其中心和指标性公司的研究,也就是对处于行业金字塔顶尖层面的研究,一个是说其具有典型性,另一个方面来说也更加能显现目前的一些探索和萌动。

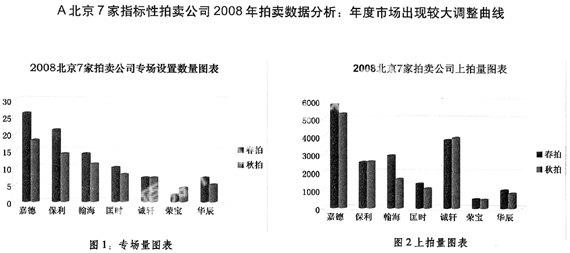

除了中贸圣佳秋拍安排在09年一月份之外,北京拍卖业排名前八的公司2008年度的拍卖业务已经基本结束,综合整个一年的数据可以看出这个主体市场大盘的一些变化情况。专场设置是拍卖公司的征集能力、市场预期下的策略应对和送拍方市场预期及策略应对合力作用的直接有效的反映,从图表1可以清楚的看出除了诚轩一家变化不大、荣宝一家增设了专场之外,其他5家公司的秋拍专场设置数量较之春拍均有明显缩减。而从另一个直接观察数据“上拍量”来看,随着专场数的缩减上拍量也是明显有所减少。这是因为市场预期不好的状况下交易表现会偏冷,拍卖公司和卖家都会倾向于缩量上拍,试探市场同时也减少可能的市场大幅缩水风险。另一个方面也会看到诚轩和荣宝两家公司逆流操作,专场数字和上拍数字均保持和春拍相近甚至有所增加,这一个是因为这两家公司的专场设置本来就很少,且春拍的时候受突发因素影响,秋拍时候加大征集准备以求有所突破是正常的。而且在经济危机凸显的时候,一个方面是有些卖家会选择自己信任的排行尽快甩货,拍卖公司也为了保持一个成交额度上的较小波动以免影响公司形象也会有增量上拍的举措,以量换额,力求超出或者持平。

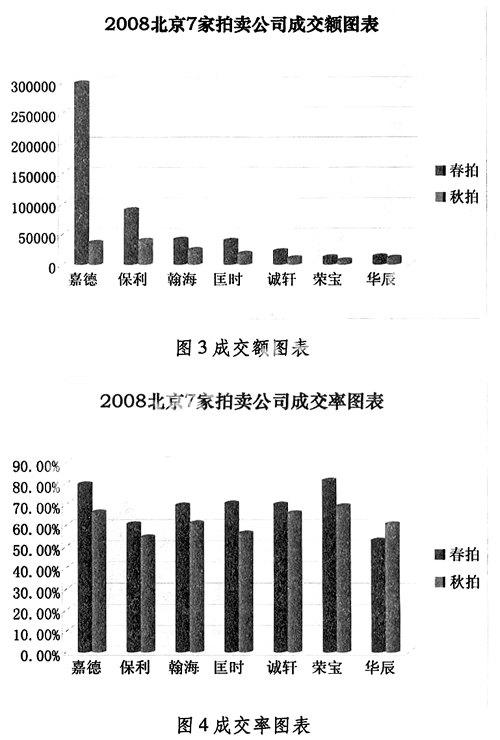

市场判断的另一个比较常用的指标是成交额和成交率。成交率是市场信心和买家热情度的一个比较直观的观察点,从秋拍来看,经济危机的到来直接导致了成交率的大幅下滑,可以看出当大环境不好的时候艺术市场所遭受的影响还是比较明显的,毕竟这是个高端的精神消费市场,当主体产业受到影响的时候会直接动摇买家的信心和心情,改变购买预期。

当然也有例外,华辰一家成交率比之春拍不降反升,这一个是因为其春拍的时候市场表现的确不好,另一个方面则是因为其缩减了一些尚未成熟的业务项目,而增加了比较稳定的近现代书画的份额,所以相较春拍拉升了成交率。但是从成交额来看就有些不容乐观了,7家公司秋拍的总成交额为515764.7万元(RMB),只是春拍143804.56万元(RMB)的28%,直接缩水1/3强。

在上拍量和成交率并没有如此大幅度的变化的时候成交额却有如此大的缩水,这一个方面是因为之前火爆异常的当代艺术市场遭受金融危机重创整体买盘缩水。而且最为重要的是,之前几位一线艺术家的成交额占到市场成交额的几乎2/3,而他们的成交价一般都是天价,所以会撑起一个高额的市场大盘。但是在危机来临的时候买家持币观望,行内经纪人护盘压力过大撑不住局面,国际买家收手甩货,这些综合导致了一线艺术家的市场价风光不再。当然这也适用于其他门类,危机来了整个高端市场部分都受到影响,大量作品缩水为原来价格的1/3左右,千万级的作品已经是少之又少,这自然会拉低成交总额。

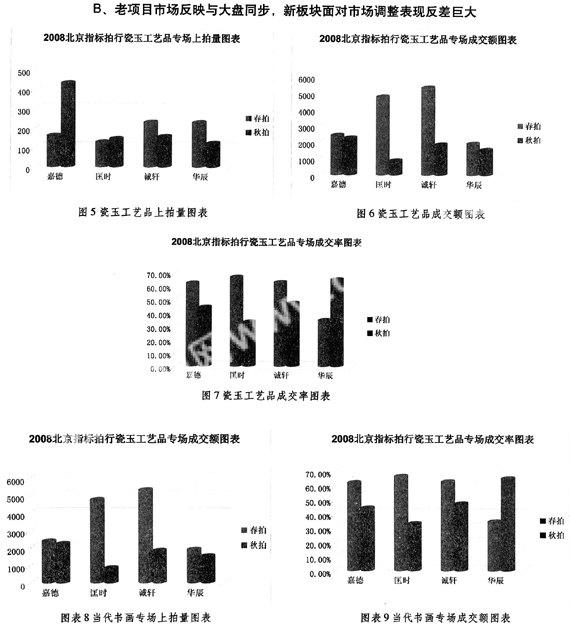

瓷器、玉器工艺品专场是一个传统的拍卖板块,市场结构比较稳固,操作模式比较成熟。从这一部分的市场数据表现来看,开设此专场业务的四家公司中嘉德和匡时采取了增加拍品量的策略,诚轩和华辰则是与其他专场一样缩减量上拍。这一方面是因为嘉德和匡时在瓷器杂项拍卖这一部分相对具有行业优势,以往的拍卖数据也比较优异,所以在这部分的征集优势较为明显。而这一部分的卖家有很多为民间经营者,当市场不好放量甩货也会选择板块实力较强的拍卖行。但是从结果来看,嘉德和匡时在加大上拍量的情况下成交额反而比春拍缩水,尤其是匡时表现明显,成交率与此相仿。从种种数据综合判断来看,这一老项目与市场大盘波动曲线比较吻合,呈现同步变化趋向。

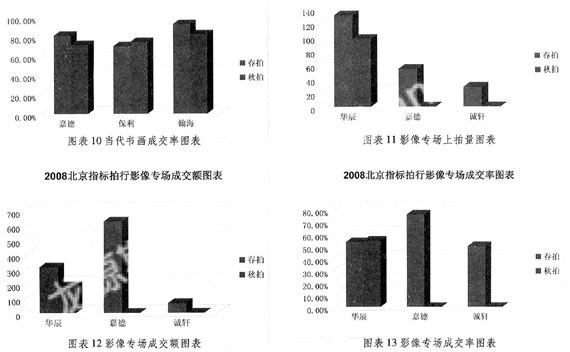

相对来讲老板块中表现较好的是近现代书画部分,在市场调整中表现比较坚挺。但是新板块的表现则就是呈现各异了。从抽样数据观察来看,中国当代书画部分的市场表现比较理想,上拍量比较稳定,成交率也可圈可点,保利秋拍反而有成交率上升表现,实属不易。当然成交额方面受市场影响有所下挫,但是嘉德公司的这一部分表现优异,价格缩水幅度很小。但是同样作为新板块的影像艺术就没有这么幸运了,从数据统计可知,在春拍的时候嘉德、诚轩、华辰均推出了影像艺术专场,并且嘉德公司携公司品牌优势高举高打一下子就摘取了此板块的头牌。但是经济危机到来的时候,各个公司却反映各异,嘉德和诚轩在秋拍中均删掉影像专场,实际上很多其他拍行也都对影像上拍做了缩减调整,市场只剩下了华辰独家力挺影像艺术专场拍卖业务。

同样是新拍卖板块却表现各异,是因为两者的市场认可和需求基数不同,项目商业成熟度和模式可操作性程度不同。当代书画具有很好的地域收藏基础,在整个中国有着较大的需求基数,很多还有海外华人买家的支持。而且这一部分毕竟有着悠久的历史传承,并在此基础上当代创新求变,在接受上来说没有阻隔。另一个方面很多的当代书画创作者都为机构要员,身份号召力不小。而影像艺术作为一个国内新生拍卖板块其商业铺垫尚不充分,而且商业分类评估定价系统混乱,且收藏群体较少,市场中介未成气候,对于可复制性艺术的抵触也是导致此一部分市场扩量增容较难的因素。

市场大盘结构尚处在变动中,趋势和概念探索会持续一段时间

纵览2008年整个拍卖市场的变化可以说最主要的特征就是变动,周边因素的剧烈变动带动了大环境的转换,这刺激、激活和加速了市场内部的周期性调整因子,从而出现了近些年来少有的较大市场波动和调整信号。

A地震灾害和金融危机带动市场行情调整,单点拍卖市场缺少缓冲应变困难

5月份的地震灾害给灾区人民带来了巨大的灾难和损失,而其产生的巨大的悲痛和全国人民的抗震救灾举动也自然会影响到艺术市场这个精神消费市场。在举国哀悼的时候无论是出于感同身受的悲痛还是其他原因,总之在那个时候携巨款参加作为奢侈精神消费的艺术品公开拍卖总还是有所忌讳。这从震灾前后的市场表现差别就可以有直观的反映,那些震灾之后举行的拍卖除了慈善义拍之外都受到了很大影响。

9月份以来美国的金融波动慢慢演变成了影响全球的经济危机,这对艺术市场的影响不仅仅是几个对冲基金买家收手不买甚至批量甩货,也不仅仅是银行客户收购的基数锐减,而是它影响到整个市场的消费心理,买气指数直线下降,购买信心和预期均大幅缩水。伴随着经济危机而来的投资预期的不确定性成了艺术市场最大的敌人,猜疑要比确定性的好或者不好危害更大,这消耗了大量残存的市场消费热情。

对于中国的拍卖市场尤其是对当代艺术市场来说,短期中拓展的全球性市场格局尚未稳固就遭此剧变可谓不幸。关键原因在于之前无论是正道还是歧途拉升的价格和需求泡沫尚未有时间和机会沉淀转化,而且是在曲线尚未达到更高一个层次的临界点前就停止了,结果只能是再摔回来甚至矫枉过正。另外除了有限几个公司在香港有拍卖业务外,国内的大多拍卖公司均在中国大陆,并没有跨国分行业务,这导致一旦其一边受损并没有其他的项目盈余来补充,所以只能是被动承受,所以应对变动的能力还是比较弱的,这是中国拍卖业面临的一个问题。

B新板块试探市场结构调整,高端定价权并未完全稳固

08拍卖年度或出于公司业务竞争需求,或出于外界压力,拍卖业也在进行新的业务增长点的找寻。目前比较稳定的业务门类为中国书画(近现代、古代)、瓷器杂项、古籍善本、钱币等,但是这些市场门类出于自身特点和国际竞争实力局限,一般也很难短期有所突破,高端精品往往还是竞争不过国际知名拍行。就整个拍卖年度观察,目前较为突出的是探索板块即宫廷艺术和新锐艺术板块,明清宫廷艺术品专场目前在保利和匡时均有推出,新锐则是在保利和翰海有推出。目前来看这两个部分都尚处在市场试探期,表现尚算稳定。

在一个成熟的市场格局中,一般市场高端定价权是由行业中领军地位的拍卖公司把持的,很少有旁落的时候。就秋拍来看,年轻的北京匡时国际拍卖有限公司推出的八大山人《柏鹿图》以1881万元的成交价创下本季国内秋拍书画成交纪录,而其推出的周春芽的《藏族新一代》也是以627.2万创出国内秋拍油画新高。而在整个行业拍行中,匡时整体尚未挤进前三位。

对于全球艺术市场来讲,最大的变化就是如今的已经从原有的收藏市场转变为投资性市场,这个将主导未来一段时间内的市场操作模式和预期判断。对于包括拍卖业在内的中国艺术市场来说,错误并不在于投资性,而在于需求专业化多层次的投资管理并以此组织市场框架。对于一个仍属新兴市场的中国艺术品市场来说,保持至少40%以上的投资性资本配额是提升和活力保持的必要,只是说不能只有短线粗糙投机而没有机构性、累积性、组合型的专业投资。拍卖市场仍需在结构调整中加大探索力度,未来几年无论是市场机构还是行业格局仍都有诸多可能性。但是伸手低端市场和初级市场的做法从长远来看并不可取,只会挤占画廊市场份额,把自己变身为市场炒家的广告工具而已。

姜长城:中央美术学院

责任编辑:冯 佩