金融危机与银行顺周期发展模式研究

2009-03-05谭伟

谭 伟

摘要:由美国次贷危机演变而成的全球金融危机对各国的金融体系和实体经济造成了巨大的冲击,根据国际货币基金组织预测,本次金融危机所造成损失可能达40 540亿美元,其中,美国金融资产缩水27 120亿美元,美国银行业遭受了惨重的损失,但也有一些银行业绩相对稳定甚至是盈利的。USBacorp(USB)银行就是很好的例子,这与他们在经济周期中采取了逆向周期发展模式有着相当大的关系。而与之形成对比的美国银行业大多数都采取了顺周期发展模式,而他们都是在此次金融危机中遭受惨重损失的银行。此次危机过后,对现有金融监管体系进行改革和加强监管是必然的。其中,金融监管改革一个重要的原则和方向就是抑制金融体系尤其是银行行为的顺周期性。以银行房贷资产为对象来分析美国银行在此次金融危机中采取不同的周期发展模式给银行业绩所带来的不同的影响,指出不同发展模式的利弊。并以USB银行作为案例来分析逆向周期发展模式的优势。

关键词:金融危机;房贷;顺周期;逆向周期;模式

中图分类号:F831.9文献标志码:A文章编号:1673-291X(2009)29-0126-03

在股市中有一句话叫“追涨杀跌”,就是说在股市上涨周期或某只股票持续上涨的情况下,股民持续增仓的行为,而在股市下跌周期或某只股票持续下跌时,股民持续减仓的行为。这种行为使股市暴涨暴跌,股票所反映的股价与上市公司的实际财务情况不符,甚至偏离很大,风险随之而来,在股民“追涨杀跌”的情况下,大多数股民被套牢或失去投资的机会。而与股市这种“追涨杀跌”相对应的是,在经济周期中银行采取的顺周期的发展模式。即在经济扩张周期里银行采取增加业务品种和数量,增加市场份额来获取更大的利润;在经济衰退周期里银行缩减业务来避免损失。这种顺周期发展模式扭曲了银行资产周期和经济周期的关系,增加了银行系统风险的脆弱性,一旦经济周期逆转形式,银行将面临巨大的风险。

一、银行房贷资产顺周期发展模式分析

(一)顺周期发展模式

1.顺周期发展模式是指在经济或房地产市场上升周期时降低贷款利率和贷款标准来扩大信贷数量,扩大风险敞口,减少损失准备金和资本金;在经济衰退或房价持续下降时则反向操作。在这里要说明的是,银行并不是简单的追随周期,而是主动促进周期,其意图是在上升周期通过进一步促进市场扩张获得更多的利润收入;在经济衰退周期通过缩减业务避免损失。

2.顺周期发展模式具有以下几点特征:信贷增长率超过或低于GDP;主要由供给而非需求驱动;信贷供给大于或小于信贷实际需求;通过降低信贷标准和贷款利率以增加或减少信贷量。OECD十国20世纪八九十年代统计数据也反映了银行信贷的顺周期特性:银行信贷增量和经济增长、房价、股价正相关,而信贷损失准备、放贷标准、贷款利率和经济增长、房价、股价负相关。当经济扩张和房价持续上升时信贷增量大幅超过GDP,贷款标准和利率降低;经济衰退和房价下降时则相反。

(二)顺周期模式的作用机制、现实及弊端分析

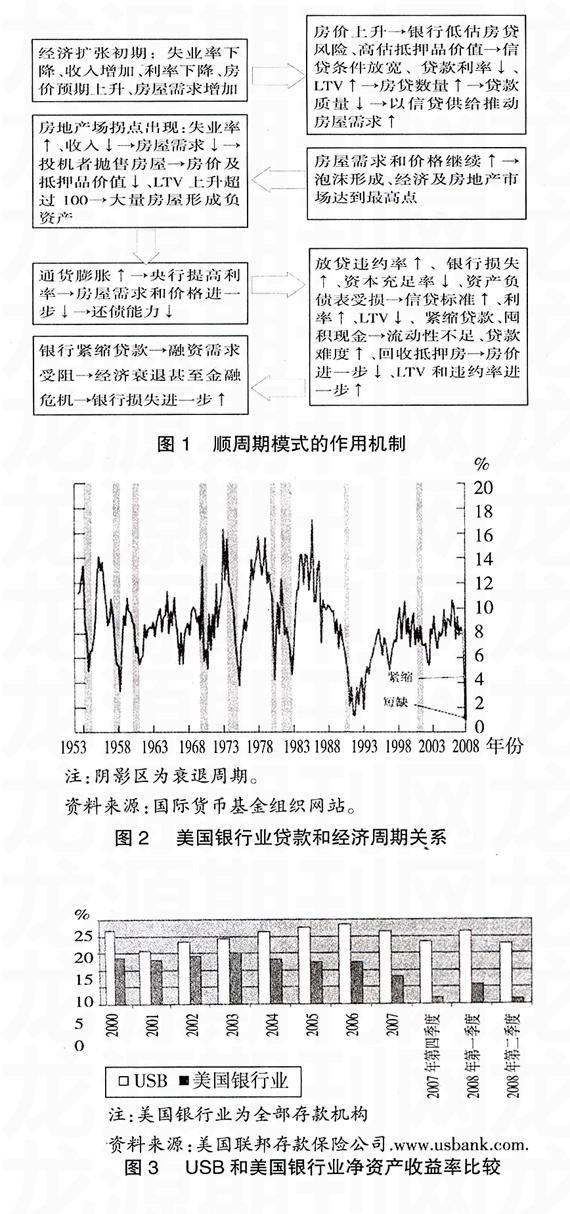

1.在以供给推动而不是以真实需求推动信贷增长的顺周期模式,通常和银行未来的损失正相关,因为这种信贷增长通常是在放松信贷条件和利率下降以及低估风险的情况下实现的,银行将面临巨大的风险,但风险的潜伏期比较长。银行的顺周期模式会造成银行信贷和房地产市场相互攀升的恶性循环,作用过程和结果。

2.从1953年到2008年的美国银行业贷款和经济周期的关系就可以看出美国银行的信贷标准和信贷数量都具有明显的顺周期特性。而最近爆发的金融危机也证明了这一点美联储在2001年美国网络经济泡沫破灭和“9·11”事件后,采取低利率政策以刺激经济。从2001年1月到2003年6月,美联储25次降息,长时期低利率政策推动了房地产市场的繁荣和房价的一路攀升。2000-2007年的房价涨幅超过了过去30多年来的增长趋势。房地产业GDP占GDP由2001年的15.9%上升为2006年的19.7%,而房价在2007年二季度到达了顶峰,HPI(房价指数)指数比2000年上涨了69%。

而随着房地产市场的繁荣银行开始放松信贷条件、放贷数量也随之快速增加,从2001年到2006年年底,抵押贷款数量增加了4 070亿美元,到达25 200亿美元。2006年年底放贷6 000亿美元,是2001年的3倍多,抵押贷款市场份额也从2001年的8%升到2006年的24%。金融衍生产品也开始快速增加,根据美国财政部对美国次贷担保债务凭证(CDO)市场的统计:2005年CDO市场总值为1 510亿美元,2006年为3 100亿美元,2007年仅第一季度就达2 000亿美元。随着美联储的连续加息,个人的还款压力增大,开始出现抵押贷款危机,次级房贷市场开始恶化,次贷市场问题出现后,美国不少次级抵押贷款机构由于收不回贷款而遭受严重损失,进而导致放贷机构及投资机构面临危机,甚至被迫申请破产保护,银行、抵押贷款放贷机构以及其他融资公司纷纷采取避险措施,提高放贷标准,减少新贷款发放。而这一举措使得银行的损失和次贷危机进一步加深,从而演变为全球的金融危机。

3.经济或房地产在上升周期中银行以信贷扩张和信贷条件放松、高杠杆化经营为特征的过度风险行为是引起经济周期波动的重要原因。银行的顺周期行为是影响宏观经济波动、调控政策有效性和金融稳定的重要因素。尤其是,随着金融创新、自由化所带来的金融资产膨胀,经济金融全球化以及各国反通胀的货币政策体制,全球经济周期模式发生了变化,更多地表现为银行信贷与资产价格周期性变动引起的“繁荣—萧条”周期,银行的顺周期模式在这种宏观经济周期波动模式中的作用更加突出。如果一国金融体系中银行普遍采取顺周期发展模式,会使经济和房地产周期波动加大以及造成他们的恶性循环,产生系统性风险,最终殃及银行业整体,严重的会造成金融危机,此次金融危机就是最好的例子。

二、逆向周期发展模式是银行的最好选择

1.与顺周期模式相对应,在相同的经济周期内逆向周期模式采取与之相反的操作。当经济和房地产市场处于上升周期时,银行采取和顺周期相反的操作:适度控制房贷数量、适度提高贷款标准和放贷利率、降低LTV并采用价值扣减机制、适度提高损失准备金比率。而当经济和房地产市场处于下行或衰退周期时采取与上述相反操作。

2.由于逆向周期模式和顺周期模式的操作相反,所以该模式可以克服顺周期模式的弊端,在银行应对经济周期波动时具有“稳定器”的作用。当银行采用这一模式具有以下优点:(1)在经济扩张周期里可以避免积累过多系统性风险,当经济周期突然逆转时可以减少损失,保证长期资产的质量;在经济衰退周期里,则可以维持业务和利润的增长;(2)在经济衰退期内可以利用其他银行因为遭受损失缩减业务的机会扩大市场份额;(3)从管理成本上看,逆向周期模式是一种具有内在自然对冲机制的模式,可以使银行用最低的成本投入获得最大的稳定性;(4)还可以和中央银行的政策保持一致性,因为央行的政策通常具有逆向周期特性,银行采用这一模式可以加强央行政策效果。

(三)USB银行案例分析

在此次金融危机中美国银行业遭受巨额损失,但USB银行却是例外,这家银行是在此次金融危机中业绩最好的银行之一,除了他的业务组合合理之外,他们采用的逆向周期发展模式是一个重要因素。现在以USB银行作为案例进行分析。

USB银行的长期资产业务具有一定的逆向周期特性,正是由于它采用了这一模式,他的信贷资产与经济周期之间形成了一种良性循环,才保证了该银行在次贷危机中损失有限,而在次贷危机爆发以后,USB银行并没有减少其业务,而认为次贷危机是扩大业务,拓展市场份额的机会。在2007年一季度到2008年第二季度USB银行采取了一系列动作,增加资源投入、扩大新客户、提供新业务、提高市场份额。

三、结论

通过对两种模式和案例的分析,可以得出逆向周期发展模式比顺周期发展模式具有一定的优越性。在目前的国际经济金融环境下,为维持宏观经济的稳定性,我们不仅需要建立宏观的逆向周期机制,更需要建立微观层面的逆向周期机制,其中一个重要的途径就是通过金融监管改革,减轻目前一些制度安排的潜在顺周期性问题。正如题目所说危机后银行还会采取顺周期发展模式吗?笔者相信经过此次金融危机逆向周期模式将会引起了各国中央银行和金融机构的关注,在银行未来的长期资产业务中,逆向周期发展模式将得到更广泛的应用。

参考文献:

[1]陆晓明.银行住房贷款逆向周期发展模式探讨[J] .国际金融研究,2009,(4).

[2]Lown,Cara,Morgan,Donald. The Credit Cycle and the Business Cycle:New Findings Using the Loan Officer Opinion Survey[R].

Federal Reserve publication, 2004, .

[3]Hampton,Time. A Structured Approach to Stress Testing Residential Mortgage Portfolios[R] .Reserve Bank of New Zealand publi

cation, 2006, .

责任编辑 王 莉