金融帝国花旗何以深陷金融危机泥潭

2009-02-19朱妮李露

朱 妮 李 露

次贷危机使美国银行业遭遇重创,素有金融帝国之称的花旗集团也未能独善其身。放眼未来,这场危机将从多个方面影响美国银行业的格局和发展,对中国银行业也具有深刻的启示意义。

花旗帝国陷入危机

次贷危机使美国金融业饱受创伤,超级金融航母花旗集团也遭到灭顶之灾。这场危机不仅使花旗失去了金融帝国的宝座,甚至还面临整体出售的巨大风险。

整体经营状况下降

持续亏损

在次贷危机爆发后的2007年三季度,花旗集团利润同比大跌57%,2007年四季度,集团净亏损98.3亿美元,这是其自1998年以来首次出现季度亏损,也是花旗196年历史上最高的亏损额,超过了此前市场最悲观的预期。为此,花旗宣布通过发行125亿美元的可转换证券引入多家战略投资者,同时开始通过部门重组、裁员等方式开展一系列自救措施;普林斯引咎辞职,潘迪特临危受命。 然而, 2008年一季度,花旗再次报亏逾50亿美元,并且在美国消费业务方面出现40亿美元的信贷损失,其中大部分是针对汽车贷款、信用卡和抵押贷款的预期损失而计入的拨备;二季度,花旗净亏损25亿美元;三季度,净亏28亿美元。在这一年里,由于坏账增加以及银行业服务需求下降,该集团已累计亏损逾200亿美元。由于深陷次贷泥潭,花旗甚至考虑出售部分业务或者将银行整体出售。(见图1)

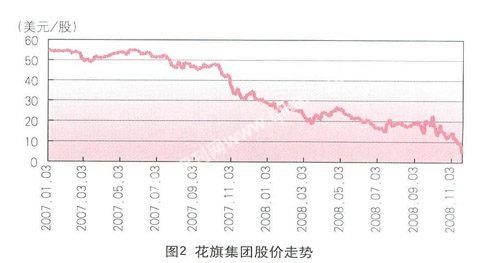

股价暴跌

自2007年10月中旬公布三季度财报以后,花旗股价就进入了快速下滑通道。从2007年10月至同年底,股价下跌37%;2008年年初至同年11月20日,股价下挫84%。2008年11月19日,花旗集团股价单日暴跌23%,收于6.40美元,创下自1993年3月8日以来的最低收盘价和历史上最大跌幅;紧接着在2008年11月20日,股价再度暴跌26%,收于4.71美元,刷新前一天创下的两项记录,较2007年年初下跌了91.5%。截至11月20日,花旗股价在2008年11月已创下历史上的单月最大跌幅记录,下跌66%。(见图2)

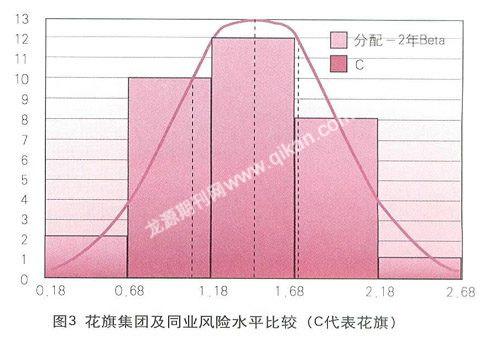

中长期风险处于同业中的较高水平。

图3显示,花旗集团超过1.68的2年Beta值(反映中长期风险的指标)在行业中处于较高水平,美国银行业2年Beta值平均值为1.43,反映出其较高的中长期风险偏好。

2007年花旗盈利结构

2007年,花旗集团主要盈利指标均明显下滑,显示出集团盈利能力疲软。具体看,2007年花旗实现营业收入817亿美元,同比下降9%,而上年为同比增长7%;实现净利润36亿美元,同比大幅下降83%。2007年资产回报率为0.81%,比2006年略低0.46个百分点;资本回报率3%,较上年大幅下降15.6个百分点,降幅84%,较2005年下降了19.2个百分点,降幅86%;每股收益0.72美元,比上年急剧下挫80%,比2005年下降85%。受次贷危机影响,花旗集团不同区域、不同业务出现了较为明显的分化,分析不同板块在危机中的表现有助于我们了解花旗集团2007年整体盈利下降的原因。

盈利的业务结构分析

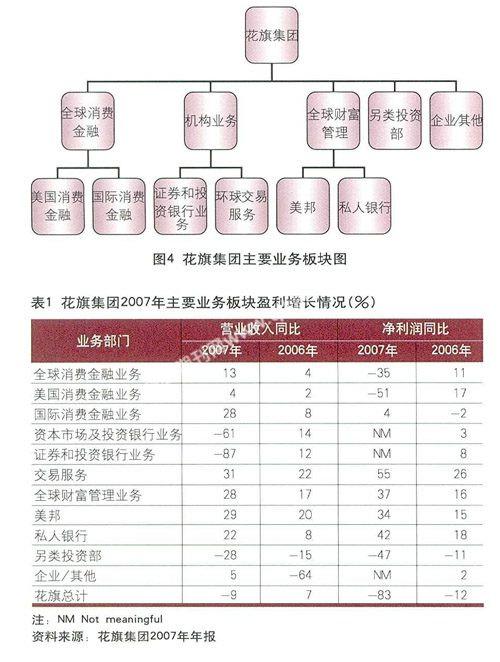

花旗集团的主要业务大致可分为全球消费金融业务、机构业务、全球财富管理业务、另类投资业务和企业/其他业务五大板块,每一板块下又按照业务性质或范围的不同分为若干小模块。2007年次贷危机的爆发使业务板块之间的业绩出现了较为明显的分化。

首先,2007年五大业务板块中只有全球财富管理业务实现了净利润增长,涨幅为37%,比上年大幅提高了21个百分点;其中美邦和私人银行部门净利润分别较上年增长了34%和42%,同比分别提高了19个百分点和24个百分点。2007年,花旗被美国《银行家》杂志评为“最佳财富管理团队”,其中私人银行连续第三年获得AsiaMoney杂志授予的“综合最佳全球私人银行”称号。

其次,除全球财富管理之外的四类业务的净利润均为同比减少甚至出现净亏损。一是机构业务的成绩单尤其令人失望。2007年机构业务不仅营业收入同比大幅下降61%,甚至还爆出近53亿美元的净亏损,对整个花旗集团收入及净利润的增长形成巨大拖累。其中,证券与投资银行业务收入同比下降87%,净亏损76亿美元,是造成机构业务业绩大幅下滑的直接原因;而环球交易服务的营业收入却达到创纪录的78亿美元,同比增长31%,净收入22亿美元,同比增长55%,同时该业务在2007年还获得了450多个行业奖项。值得注意的是,在净亏损的证券与投资银行业务中,承销业务和咨询业务依然取得了可喜的成绩:花旗集团连续第六年成为全球第一大债权和股权承销商,并为2007年宣布的全球十大并购案中的七宗担当顾问。导致证券与投资银行业务巨额报亏的主要原因来自于信用市场恶化导致的固定收益市场的巨亏。

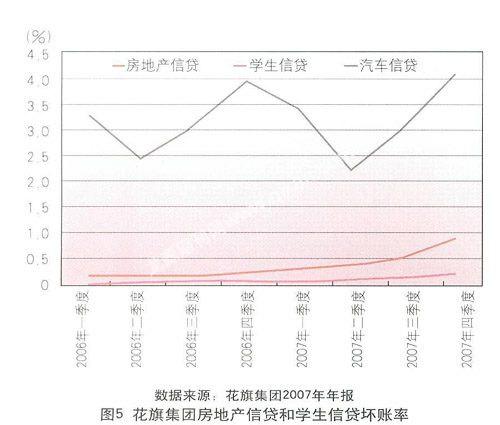

三是2007年全球消费金融业务净利润同比下降35%,其中美国消费金融业务降幅高达51%,并成为拖累全球消费金融业务利润增长的主要因素,而国际消费金融业务却由2006年同比下降2%转为2007年的同比增长4%。造成美国消费金融业务净利润大幅下降的原因在于其中的四类业务——信用卡、零售分销、消费贷款和商业业务在2007年的净利润较上年均有不同程度的下滑,尤其是消费贷款业务逾6亿美元的净亏损更是让人震惊。如果我们进一步分析花旗2007年三四季度的财报则不难发现,花旗的问题已经不仅仅是手头上持有的次贷相关资产,而是进一步牵扯到美国的个人信贷业务。具体表现在:(1)美国个人消费贷款业务三季度损失2.27亿美元之后,四季度损失猛然扩大到约12亿美元,导致全年个人消费贷款业务净亏损6.26亿美元,而2006年全年为净利润19.12亿美元。(2)与2006年初相比,房地产信贷坏账率从0.19%升至0.91%,学生信贷坏账率从0.03%上升到0.21%,汽车信贷坏账率从3.29%升到4.11%,各个信贷业务线的坏账率节节攀升,均达到近年来最高水平,上升趋势十分明显。

与之对应,2007年国际消费金融业务中的消费信贷业务与美国消费贷款业务一样为净亏损,亏损额逾5亿美元,而2006年该业务为净利润0.4亿美元。但国际信用卡业务净利润在2007年却由上年的同比下降17%转为同比大幅增长77%,这直接提高了整个国际消费金融业务的盈利能力。通过分析我们可以看出,对于花旗而言,次贷已不再是一个简单的资产损失问题,而是早已渗透到了以消费信贷为代表的其他业务领域。

四是另类投资部门净利润延续2006年同比下降的态势,下降幅度由上年的11%加深至47%。

五是企业/其他业务净亏损16.44亿美元,与上年6.54亿美元的净亏损相比,亏损进一步加大。

综上,2007年花旗集团主要业务板块盈利情况可概括为:全球财富管理业务保持强劲势头,并成为2007年五大板块中唯一实现净利润增长的业务;证券和投行业务的巨额亏损是机构业务大规模亏损的主要原因,同时也是拖累整个集团净利润增长的最主要因素;次贷危机的爆发直接影响美国消费金融业务发展,在阻碍全球消费金融业务增长的同时,也构成了拖累整个集团净利润增长的又一大因素。

盈利的区域结构分析

花旗集团业务区域可以分为六大板块:美洲、墨西哥、EMEA(欧洲、中东和非洲)、日本、亚洲(除日本以外)和拉丁美洲(除墨西哥外)。

从美国本土和非美地区角度看,2007年非美地区业务(或称国际业务)收入同比增长15%;净利润同比下降23%。美国业务收入同比下降26.6%;净亏损34.18亿美元,可见,2007年花旗集团收入和利润增长的助动力来自于国际业务。从六大业务区域板块看,2007年花旗集团在美洲地区实现收入372亿美元,比上年减少26.6%,在集团收入中的占比为46.2%,比上年下降11.2个百分点;同期,在美洲地区净亏损34亿美元,比上年大幅下降158亿美元(2006年为净利润124亿美元)。与之对应,集团在其他区域的收入占比为53.8%,比上年提高11.2个百分点;在其他区域实现净利润70.35亿美元,在集团净利润中的占比为194%,比上年提高了151个百分点(2006年占比为42.6%)。可见,2007年花旗集团收入和利润增长的主要动力来自于美洲地区之外的业务区域。

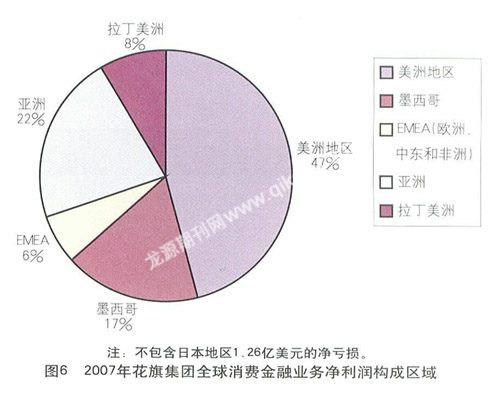

进一步分业务看,首先,从全球消费金融业务分析,2007年该业务净利润同比下降的地区是美洲、EMEA和墨西哥,分别下降54%、30%和14%;净亏损的是日本,主要原因在于日本政府2006年年底新修订的贷款法降低了金融公司的贷款利率,致使花旗集团关闭了80%在日本的消费金融部门,导致其消费金融收入大大萎缩;实现增长的是亚洲和拉丁美洲,其中拉丁美洲逾2倍的同比增长幅度尤其引人注目。各地区净利润占比情况如图6所示,美洲和墨西哥仍是全球消费金融业务最主要的收入来源地区,但其相对地位发生了较大改变,两地区的净利润占比由2006年的82%降至2007年的64%;亚洲和拉丁美洲在整个集团区域结构中的重要性得到进一步凸显,净利润占比由上年的13%大幅升至2007年的30%。

其次,从机构业务看,如前所述,2007年花旗集团在该业务上的巨额净亏损是拖累集团净利润增长的最主要因素。该业务净利润按区域呈以下主要特征:一是美洲和EMEA地区均出现净亏损,亏损额分别为75.37亿美元和19.02亿美元,而在2005年和2006年这两个地区均实现了净利润。二是亚洲和拉丁美洲地区利润增长强劲,分别同比增长56%和70%,是该业务在亚洲和拉美创纪录的一年。三是日本地区业务净利润同比下降53%,而墨西哥实现14%的增长。由此可见,以美国本土市场为核心的美洲地区以及包括欧洲在内的EMEA地区的机构业务净亏损是导致花旗该业务出现净亏损的直接原因。

第三,从全球财富管理业务来看,作为2007年唯一实现净利润增长的业务板块,该业务在六大区域均实现了净利润的增长,可谓是“全面开花”。EMEA、亚洲及拉丁美洲的增长尤为突出,分别同比增长235%、117%和93%,且在亚洲、拉美和中东的市场份额有所提高;在美洲和墨西哥的增长率分别为17%和28%,与上年相比分别提高了11个百分点和46个百分点(2006年墨西哥区域净利润为同比下降18%)。

综上,2007年花旗集团主要业务在不同区域内的表现可概括为:其一,美洲和EMEA两个地区的主要业务盈利增长总体受到了明显挫伤,净利润同比明显下降甚至出现净亏损。与此对应,亚洲和拉丁美洲区域主要业务增长强劲,成为使整个花旗集团在危机初期免于更快陷落的重要支撑力量。

花旗帝国陷入危机的原因剖析

从业务角度看,2007年花旗集团净利润同比大幅下降的原因可归纳为两个层次:其一,大量资质较差的次级贷款所带来的损失。其二,作为美国资产证券化交易市场的重要参与者所积累的风险,包括:一是购入他行的次级按揭贷款,并设计成资产支持证券进行出售,截至2007年三季度,花旗购入次级贷款的风险敞口为42亿美元,并在四季度导致了2亿美元的损失;二是包销大量美国债券,造成花旗集团相关损失26亿美元,占四季度披露的次贷相关损失的14.35%;三是积极参与资产支持证券的交易,截至2007年底,经过对冲后的花旗集团的表内证券敞口为293亿美元,在四季度计提的相关损失达到169亿美元;四是积极开展针对资本市场投资机构的杠杆授信业务,截至2007年四季度,花旗针对资本市场的信贷业务收入达到989亿美元,比上年同期增长88%,其增长动力主要源于对对冲基金的授信业务,而这方面的损失被计入了相关信贷成本7.44亿美元之中。

从深层次看,在激进的战略导向下过快发展顺周期业务却疏于风险管理,是致使花旗深陷次贷泥潭的根本原因。有着近200年历史的花旗集团素来以激进的战略风格而闻名。2004年,普林斯基于对投资银行业务的偏好,在集团内部设立了资本市场和银行业务集团两个部门,大力发展投行业务。2005年,花旗集团将原属于资产管理业务下的另类投资业务作为单独的业务板块,与全球消费者金融、机构业务和全球财富管理并列作为四大最主要的业务板块之一,凸显了花旗集团强化衍生类金融业务的战略意图。在房价上涨时期,花旗集团抓住债务担保证券(CDO)市场迅速扩大的契机,大力发展顺周期业务,大幅扩大CDO规模。2003年至2005年间,花旗的CDO规模扩张了三倍;2006年,全美共发行了4890亿美元的CDO,花旗承销了其中的340亿,是仅次于美林证券的第二大CDO承销商。但市场的狂热让花旗不再满足于仅仅作为一个中间商,为追求更高回报,花旗铤而走险,通过建立表外渠道,即所谓的结构性投资实体(SIV),买进了大量次级CDO。激进的战略风格在“和平时期”给花旗带来丰厚的回报,2006年,花旗的证券和投资银行业务净利润达58亿美元,并且在并购咨询、证券承销等投行业务的收入连续三年蝉联美国冠军;2007年,花旗在全球股票和债券承销中占据了大约9%的市场份额,名列全球各大投行之首。然而,“水可载舟,亦可覆舟”。激进的扩张战略一方面使花旗涉及了大量高风险业务,而房地产市场行情的直转急下导致花旗在市场狂热时的业务创新很快变成了致命的死穴,2006年底,美联社评出了当年的美国十大财经新闻,其中“住房市场急剧降温”名列第一,这也是美国自上世纪30年代“大萧条”以来,首次出现房价全年下跌的走势。这一变化顿时导致CDO成了烫手的山芋,而花旗由于在投行业务上的过度扩张和对高风险金融工具的过多介入, 把自己置身于前所未有的严峻危机之中。另一方面,雄心勃勃的海外扩张战略使花旗的管理半径急剧拉长,管理难度相应增加,特别是花旗的投行部门,由于“过去六年一系列并购形成的资本市场与银行业务部内部文化和业务管理方式差异极大”,面临的管理问题更多。

(作者单位:中国工商银行城市金融研究所)