股票增值权费用的计量方法及其会计处理

2009-02-03叶映红

【摘 要】 股票增值权激励计划是目前我国上市公司实施股权激励计划的三种主要方式之一,属于以现金结算的股份支付。文章根据《企业会计准则第11号——股份支付》对企业股权激励业务会计处理的规范,分析了股票增值权费用的计量及其会计处理方法。

【关键词】 股票增值权激励计划; 费用计量方法; 会计处理

股票增值权的计量及其会计处理应按现行准则中的《股份支付》准则规范进行。在股票增值权数量及其公允价值同时发生变化时,可行权日及之后这一阶段费用的计量及其会计处理是一个难点。目前很多书及文章中介绍股票增值权费用的计量及其会计处理方法不够详细,造成读者理解的困难。本文从不同角度详细介绍股票增值权费用的计量及其会计处理方法。

一、股票增值权计划的激励特点

股票增值权激励计划是目前上市公司采取的三种主要股权激励方式之一,是指公司授予激励对象的一种权利,如果公司股价上升,激励对象可通过行权获得相应数量的股价升值收益,激励对象不用为行权付出现金,行权后获得现金或等值的公司股票。与之相类似的一种激励方式是虚拟股票,虚拟股票也是以企业股票为参照物,并不真正涉及股票的赠予或买卖,而只是以股价的涨跌作为一种衡量手段对激励对象进行激励的一种股权激励方式。企业授予激励对象一定数量的“虚拟股票”,激励对象可以据此享有这部分企业股票的分红权和股价的升值收益,但是对企业股票没有所有权,不能行使股东的表决权,也不能转让和出售,当获赠对象离开企业时,相应的权利自动失效。虚拟股票的发放不会影响企业的股本和股权结构,但企业会因此发生现金流出,特别是当股价大幅度上涨时,企业可能面临巨大的支付压力,虚拟股票在高科技企业如IT业中采用较多,如“上海贝岭”和“银河科技”等。可见,股票增值权与虚拟股票的区别在于,前者只赋予激励对象获取增值的权利,而不是整个虚拟股份的价值,而后者享有股票的分红权和股价的升值收益。目前我国上市公司中采用股票增值权激励计划的一般是现金流充裕的企业,如“广州国光”、“招商银行”、“中石化”和“三毛派神”等,这些企业采取的股票增值权激励计划都是以现金为结算方式的。

二、费用的计量方法及其会计处理

《股份支付》准则将股份支付业务的借方确认为费用或成本,贷方视支付方式确认为权益或负债。股票增值权激励计划是以现金结算的股份支付方式,其贷方确认为负债,费用按企业承担负债的公允价值计量。不同环节股票增值权激励计划的费用计量及其会计处理方法具体介绍如下。

(一)授予日费用的计量及其会计处理

除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日均不做会计处理。授予后立即可行权的以现金结算的股票增值权激励计划,是企业假定已经取得了职工所提供的服务,不要求职工完成一段时间的服务就有权享有该部分基于股份的现金款项。因此,企业应立即确认所取得的服务以及相应产生的负债。授予后立即可行权的以现金结算的股票增值权,企业应当在授予日以企业承担负债的公允价值计入相关成本或费用,相应增加负债。具体来说,企业应当按照授予日股票增值权的公允价值,借记“管理费用”、“生产成本”、“制造费用”、“在建工程”等科目,贷记“应付职工薪酬”科目。

实务中,企业承担负债的公允价值不能直接取得,是以股票增值权为基础计量的,而作为职工股权激励计划的股票增值权一般是不允许在市场上自由转让的,即不存在活跃的市场,其公允价值不能以公开市场价格为基础计量,只能采用期权定价模型等估值技术进行确定。需要注意的是授予日后立即可行权的股票增值权的公允价值因没有等待期而不存在货币时间价值,每份股票增值权的公允价值与其内在价值相等,是标的股票市场价格与行权价格的差额。另外,在会计处理方面,如果全部或部分权益工具未被行权而失效或作废,应在行权有效期截止日将其从“应付职工薪酬”转入未分配利润,不冲减已确认的成本费用。授予日后立即可行权的情况在实务中较为少见。

(二)等待期费用的计量及其会计处理

在大多数情况下,职工只有在完成等待期内的服务或达到规定业绩条件以后企业才能给予以现金结算的股票增值权,对于现金结算的涉及职工的股票增值权激励计划,企业应当在该期间内的每个资产负债表日,随着职工服务的提供,相应确认所取得的服务以及为支付所取得的服务而产生的负债,同时将当期取得的服务计入相关资产成本或费用。

具体来说,在等待期内的每个资产负债表日,企业应当以对可行权情况的最佳估计为基础,按照资产负债表日企业承担的以股份或其他权益工具为基础计算确定的负债的公允价值重新计量,将当期取得的服务计入相关资产成本或费用,同时确认应付职工薪酬;在资产负债表日具体计算时,企业应当根据最新取得的可行权职工人数变动等后续信息作出最佳估计,修正预计可行权的权益工具数量,计算截止当期累计应确认的成本费用金额,减去前期累计已确认金额,作为当期应确认的成本费用金额,同时确认应付职工薪酬。计算的公式为:

本期确认费用=期末应付职工薪酬+本期支付-期初应付职工薪酬

其中:期末应付职工薪酬=累计应付职工薪酬-本期支付职工薪酬

编制会计分录时,企业应当在每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值,借记“管理费用”、“生产成本”、“制造费用”、“在建工程”等科目,贷记“应付职工薪酬”科目。

上述等待期间每个资产负债表日股票增值权的公允价值和预计可行权股票增值权数量的确定是一个难点,对于授予的不存在活跃市场的股票增值权,应当采用期权定价模型等估值技术确定其公允价值;预计可行权股票增值权的数量主要取决于可行权职工人数的确定,可行权职工人数的确定应在估计概率的基础上进行。需要注意的是,股票增值权的公允价值和预计可行权股票增值权数量的确定方法主观性都较强,有可能成为企业调节利润进行盈余管理的工具,导致会计信息质量难以达到真实可靠。因此,企业应当在报表附注中披露公司承担的、以股票增值权为基础计算确定的负债的公允价值确定方法,披露负债中因以现金结算的股票增值权产生的累计负债金额和以现金结算的股票增值权而确认的费用总额。

(三)可行权日及之后费用的计量及其会计处理

在可行权日,要继续确认所取得的服务以及为支付所取得的服务而产生的负债及费用,需要注意的是最终预计可行权权益工具的数量应当与实际可行权数量一致,并以此确定最终的费用和应付职工薪酬的总金额。具体按下列公式计算费用:

本期确认费用=期末应付职工薪酬+本期支付职工薪酬-期初应付职工薪酬。其中,期末应付职工薪酬=累计应付职工薪酬-本期支付职工薪酬+本期支付现金与公允价值之间的差额。

一般情况下,在可行权日企业支付的现金是按股票增值权的内在价值即市场价与行权价之差计算的,没有考虑货币时间价值,因此该金额比股票增值权同期的公允价值要低,此差额也应反映出来并对费用总额进行调整。根据这一特点,可行权日费用的计算也可按公式:

本期确认费用=按公允价值计算的总费用-已确认的费用+本期支付现金与公允价值之间的差额

编制行权的会计分录时,企业应当根据行权的职工人数和可行权后的每份股票增值权现金支出计算支出的现金总额,借记“应付职工薪酬”科目,贷记“银行存款”科目。

可行权日之后,企业不再调整等待期内确认的成本费用,但要将可行权日之后、负债结算日之前的应付职工薪酬的公允价值变动以及本期行权的那部分股票增值权支付现金与公允价值之间的差额计入当期损益(公允价值变动损益)。按公式计算:

本期确认费用=本期支付现金与公允价值之间的差额

+本期公允价值变动损益

编制可行权日后的会计分录时,若负债公允价值上升,则借记“公允价值变动损益”科目,贷记“应付职工薪酬——股份支付”科目;若负债公允价值下跌,则借记“应付职工薪酬——股份支付”科目,贷记“公允价值变动损益”科目。

股票增值权激励计划终止时,计入“公允价值变动损益”、“管理费用”和“生产成本”等的金额应与计入“应付职工薪酬”的金额相等。此阶段需注意的是,可行权后的每份股票增值权现金支出额是按股票增值权的内在价值计算的,没有考虑货币时间价值,其金额比同期的公允价值要低,因此在计算股票增值权业务的费用时,除了考虑股票增值权本身的公允价值及其变化外,还要考虑支付现金与公允价值之间的差额,可见此阶段的费用构成成份最复杂。会计处理方面,对费用的处理有观点认为负债的“公允价值变动损益”应最终转入“管理费用”和“生产成本”等项目,笔者认为没有必要,一方面,不管放哪个项目都不会影响当年的利润总额;另一方面,“公允价值变动损益”更能恰当地反映该项费用的本质。下面通过举例具体说明。

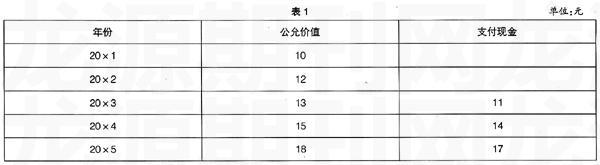

例:20X0年11月,某公司董事会批准了一项股份支付协议。协议规定,20X1年1月1日公司的100名业务骨干每人将被授予1 000份现金股票增值权,但这些人员必须在公司连续服务三年,即从20X3年12月31日起根据股价的增长幅度可以行权获得现金。该股票增值权在20X5年12月31日之前行使完毕。该公司估计,该股票增值权在负债结算之前的每一个资产负债表日以及结算日的公允价值和可行权后的每份股票增值权现金支出额如表1:

第一年,业务骨干有5名离开,公司估计三年中还将有5名业务骨干会离开;第二年中又有10名业务骨干离开,公司估计还会有15名业务骨干离开;第三年中又有15名业务骨干离开。第三年未假定有50人行使了股票增值权取得了现金,20X4年又有10人行使了股份增值权,20X5年末剩余的10人全部行使了股份增值权。

分析:本例涉及的是以现金结算的股份支付,也是需要等待期的,等待期为3年,行权日为20X3年末至20X5年12月31日之间,该公司应当在等待期内的每个资产负债表日,以公司估计的可行权的最佳估计数为基础,按公司承担负债的公允价值进行计量。在可行权之后,则应当在相关负债结算之前的每个资产负债表日对负债的公允价值重新计量,其变动计入公允价值变动损益。

具体计算及会计处理如下:

1.20X1年1月1日处于授予日,公司股份授予日不进行账务处理。

2.20X1年12月31日处于等待期,公司应当确认的负债为:

(100-10)×1 000×10×1/3=300 000(元)

本期确认费用=期末应付职工薪酬+本期支付职工薪酬-期初应付职工薪酬=300 000+0-0=300 000(元),其会计处理如下:

借:销售费用300 000

贷:应付职工薪酬 300 000

3.20X2年12月31日处于等待期,计算截至当期为止累计应当确认的负债为:

(100-30)×1 000×12×2/3=560 000(元)

本期确认费用=期末应付职工薪酬+本期支付职工薪酬-期初应付职工薪酬=560 000+0-300 000=260 000(元),其会计处理如下:

借:销售费用260 000

贷:应付职工薪酬260 000

4.20X3年12月31日处于可行权日,计算截至当期为止累计应当确认的负债为:(100-30)×1 000×13=910 000(元)

期末应付职工薪酬=累计应付职工薪酬-本期支付职工薪酬+本期支付现金与公允价值之间的差额=910 000-550 000

+50×1 000×(11-13)=260 000(元)

上式中加上本期支付现金与公允价值之间差额的原因是累计应付职工薪酬是按13元的公允价值计算的,而本期支付职工薪酬是按11元计算的,加上此差额后就使本期支付职工薪酬也变为是按13元计算的,这样期末应付职工薪酬也就是按13元计算的了。

本期确认费用=期末应付职工薪酬+本期支付职工薪酬

-期初应付职工薪酬=260 000+550 000-560 000=250 000(元)

费用的计算也可按公式:

本期确认费用=按公允价值计算的总费用-已确认的费用+本期支付现金与公允价值之间的差额

=(100-30)×1 000×13-560 000+50×1 000×(11

-13)=250 000(元)

其中,支付现金与公允价值之间的差额因计入费用的公允价值(13元/份)高于支付的现金(11元/份),在此作为减项。其会计处理如下:

借:销售费用250 000

贷:应付职工薪酬250 000

借:应付职工薪酬550 000

贷:银行存款550 000

5.20X4年12月31日处于可行权日之后:

期末应付职工薪酬为:

(100-30-50-10)×1 000×15=150 000(元)

本期确认费用=期末应付职工薪酬+本期支付职工薪酬

-期初应付职工薪酬=150 000+140 000-260 000=30 000(元)

本期确认的费用计量也可以用另一种计算方法。因留在公司的70人的费用都已按公允价值计入费用,因此,本期需要计入费用的是本期行权的10人的增值权支付现金与公允价值之间的差额,以及20人的增值权本期公允价值变动损益,公式如下:

本期确认费用=本期支付现金与公允价值之间的差额+本期公允价值变动损益=10×1 000×(14-15)+20×1 000×(15-13)=30 000(元)

其会计处理如下:

借:公允价值变动损益30 000

贷:应付职工薪酬 30 000

借:应付职工薪酬140 000

贷:银行存款 140 000

6.20X5年12月31日处于可行权日之后:

本期确认费用=期末应付职工薪酬+本期支付职工薪酬-期初应付职工薪酬

=0+170 000-150 000=20 000(元)

或:本期确认费用=本期支付现金与公允价值之间的差额+本期公允价值变动损益

=10×1 000×(17-18)+10×1 000×(18-15)

=-10 000+30 000=20 000(元)

其会计处理如下:

借:公允价值变动损益 20 000

贷:应付职工薪酬20 000

借:应付职工薪酬170 000

贷:银行存款170 000

股票增值权激励计划终止时,上述计入费用和公允价值变动损益的金额与实际支付的“应付职工薪酬”的金额最终相等,都是860 000元。

综上,企业授予职工以现金结算的股票增值权,对职工进行激励或补偿,以换取职工提供的服务,实质上属于职工薪酬的组成部分,其会计处理将股票增值权业务的借方确认为费用或成本以及负债的公允价值变动损益,贷方确认为负债,借贷两方的金额相等。因此股票增值权费用的计算可以从这两方面进行,其结果是一样的。其中,可行权日及之后股票增值权的费用构成最复杂,计算时除了考虑股票增值权本身的公允价值及其变化外,还要考虑支付现金与公允价值之间的差额,但最终计入费用和公允价值变动损益的金额与实际支付的“应付职工薪酬”的金额是相等的,将此阶段的费用构成进行分解更有利于对股票增值权费用的计算及其会计处理方法的理解。●

【参考文献】

[1] 财政部.企业会计准则[M]. 北京:经济科学出版社,2006.

[2] 郑庆华,赵耀.新旧会计准则差异比较与分析[M].北京:经济科学出版社,2006.

[3] 叶映红.企业职工薪酬福利会计核算及管理[M].南昌:江西高校出版社,2008.