国外会计文化研究现状

2009-02-03刘开瑞

刘开瑞

【摘 要】 现代意义上的国外会计文化研究始于20世纪80年代,目前已经形成了三大研究理论框架:以荷兰学者Hofstede为代表的社会文化研究框架;以苏格兰格拉斯哥大学教授Gray为代表的会计亚文化理论框架;以美国学者哈里.H.E.费克纳和艾伦.基尔戈为代表的修正后的会计亚文化理论框架。总结与研究国外会计文化研究现状是为了对中国会计文化研究提供研究的坐标和思路。

【关键词】 会计;文化;会计文化

企业文化研究的深入①,引导和推动了会计文化的研究,而会计本身也是文化的产物,其各部分都体现着人类创造的文化。西方国家在20世纪80年代中期就会计与文化问题召开过几次重要的国际性研究会,如1985年6月在阿姆斯特丹召开的会计与文化专题研究会再次掀起了全球范围内会计文化的大讨论,之后经过1986年8月在纽约召开的美国会计学会年会关于会计与文化的专题研讨及1987年12月在布鲁塞尔召开的会计与文化专题研究会,特别是1990年6月11日-13日在乌默奥市召开的第三次国际文化经济大会上,学者们围绕文化会计与文化等主题进行了热烈的讨论,这更把世界上对包括会计文化在内的文化经济研究推上了一个新台阶。所有这些都全面推动了新形势下会计文化的世界性研究。

就总体而言,国外在会计文化研究中目前形成了三大研究理论框架:以荷兰学者霍夫斯泰德(Hofstede)为代表的社会文化研究框架(个人主义与集体主义、权力距离大小、对不确定性的回避程度、阳刚与阴柔);以苏格兰格拉斯哥大学教授格雷(Gray)为代表的会计亚文化理论框架(职业化与法律管制、统一性与灵活性、稳健主义与乐观主义、保密性与透明性);以美国学者哈里.H.E.费克纳和艾伦.基尔戈为代表的修正后的会计亚文化理论框架(把文化因素和经济因素加以综合考虑)。具体为:

西方国家在对会计理论的研究中,探讨了文化对会计的决定作用,即文化决定论的观点,认为会计理论和会计方法的选择、会计模式的形成以及会计实务的发展方向等在很大程度上是由会计所处的文化环境决定的,文化是一国会计制度形成中的重要因素。其中比较著名的是以荷兰学者霍夫斯特德(Hofstede)的价值倾向文化取向理论为基础进行的研究②,他根据一项对52个国家和地区的IBM员工的问卷调查,用统计方法归纳出4个用以区别民族文化特征的社会价值层面(A View of social Value)。

1.利己主义相对于集体主义(Individualism sersus Collectivism),这是指社会成员之间保持结合的程度,即人们在社会中个人与群体的关系度。

2.大跨度的权力结构相对于小跨度的权力结构(Wide- ranged power structure versus narrow-ranged power astructure),这是指社会成员所接受的机构或组织中权力分配的程度。

3.强避免不确定性取向相对于弱避免取向(The strong desire of uncertainty avoidance versus The weak desire of uncertainty avoidance),这是指社会的成员对不确定性和模糊性能够容忍的程度。

4.阳刚相对于阴柔(Masculinity versus Feminirity),这是指人们对待事物的态度,是从社会中两性的作用划分人们在社会中的男性特点或女性特点的差异度。

1988年,霍夫斯泰德和鲍德(Bond)通过研究中国的儒家文化,提出了第五维度,即短期与长期的目标(Short-term versus Long-term Orientation)。注重实现短期目标的社会,为实现自己的社会责任甚至不计成本,投资注重短期回报;相反,在注重实现长期目标的社会中,更多地关注通过不断努力而实现的长期目标。

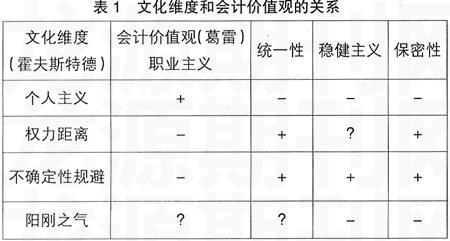

葛雷(Gray,1988)则在Hofstede的基础之上,进一步分析了不同的文化价值观如何影响到与财务实务工作相关的财务亚文化价值观,并将两者有机结合起来,力求提出一套能反映对财务实务工作具有不同财务行为方式特点的财务亚文化价值观模式,提出了一个四维的会计亚文化观(Accounting Sub-Culture),这四维是:职业化/法律管制(Profession-alism Versus Statutory Control),表示在财务管理工作中是依据财务职业判断还是依据法律规定和约束;统一性/灵活性(Uniformity Versus Flexibility),表示在财务规范的制定和遵守中是强调和偏向灵活还是一致;稳健主义/乐观主义(Conservatism/Optimism),表示在财务的处理和计量中是采用大胆创新的方法还是传统谨慎的方法;保密/透明(Secrecy Versus Transparency),表示在财务信息的披露中是倾向于对外公开还是对外保密。

霍夫斯特德(Hofstede)和葛雷(Gray)的研究认为,文化维度和会计价值观的关系如表1所示:

注:表中,“+”表示因素之间有正向关系;“-”表示逆向关系;“?”表示关系的性质尚待确定。葛雷假设个人主义和不确定性规避对会计的影响最大;其次是权力距离;最后是阳刚之气。

美国学者哈里.H.E.费克纳(Harry.H.E.Fechner)和艾伦·基尔戈(Alankilgore)认为,虽然现有的研究表明社会因素、会计亚文化及会计惯例间存在着联系,但这些研究还不能很好解释Hofstede和Gray所确定的英美国家、欧洲大陆国家及其他类型国家群体内及群体间所存在的会计差异。他们认为,一种切实可行的联系就是经济因素影响计量及其应用的会计惯例以及会计亚文化价值。因此,经济因素的变化,对会计亚文化价值及其映射的会计惯例间的联系产生适度的影响。由于把文化因素和经济因素加以综合考虑,形成了修正后的会计亚文化理论框架。

阿潘(Arpan)和雷德伯格(Radebaugh)认为对会计实务有决定性影响作用的文化因素有四个:1)人们的保守主义倾向;2)人们对保密的态度;3)人们对商业活动的态度;4)人们对会计职业界的态度。

斯克勒德(Schreuder,H)以欧洲和美国为例研究了文化对会计的影响。欧洲的会计文化无论在技术层面还是内容层面,国家导向的元素很重,各国别之间的会计文化存在较大的差异,但欧洲会计文化的实证研究较少,而美国从20世纪60年代末开始进行了大量的“实证改革”。

佩雷勒(perera)和马修斯(M athews)根据霍夫斯特德和葛雷的研究提出了如下的假设与推论:

1.一个社会中利己主义倾向较大,不确定避免倾向较弱,那么其会计文化中表现的职业化倾向就较大(或统一性较小),保密倾向小,保守倾向也就小。

2.一个社会中利己主义倾向较小,不确定避免倾向较强,那么其会计文化表现出的职业化倾向就较小(或统一性较大),保密倾向大,保守倾向也就大。

雅吉(Jaggi)和洛(Low)研究了文化、法律体系和会计披露之间关系的财务披露模式。按照他们的假设,文化价值对披露的影响力度是由一个国家的法律体系促成的。尽管成文法国家文化价值对财务披露的影响比市场力量对其影响更重要,但在普通法国家市场力量对财务披露的影响力更强。

舒尔茨(Schultz)和洛佩斯(Lopez)通过实验研究了法国、德国、美国三个不同国家的会计人员在面对相当的经济事实和相似的报告准则时对财务报告评价的一致性。结果表明,不同国家的会计人员作出决定的依据是他们自己国家的法律体制、财务资源和国家文化。

巴瑞C.麦肯兰(Barry C Melancon)认为会计文化应建立在会计职业的传统价值之上。比如要从表层甚至深刻的内涵上严格致力于诚信,热衷于纠错,遵守法律规章。

另外,越来越多的研究者开始更广泛地研究会计文化问题,其中,文化相关性以及对会计实务的影响是这个领域研究的主要话题之一(Chanchani 和Mac Gregor 1999)。例如,一些研究者考察了会计与发展中国家需求之间的关系(Perera 1989)、会计与宗教的关系(Hamid等,1993)、会计与控制系统的关系(Harrison 1993)、会计与协调化之间的关系(Goeltz 1991)。Choi和Mueller (1992)提出了会计的服务性功能,他们认为不同国家的会计环境不同,因此,会计系统也存在着差异,而一个重要的解释因素是文化。

在会计文化研究中,强调人的作用。例如,K.V. Peasnell等(2000),April Klein(2002)研究表明独立董事在抑制上市公司盈余管理时起着积极作用,Charles等(2000)发现董事在董事会中所占比重与财务披露的广泛性存在正向联系。Weisbach(1988)发现独立董事占董事会比例大于60%的公司,独立董事在监管经营者业绩和大股东关联交易上不遗余力。Huimin & Mak(2002)则选择了NYSE、AMEX和NASDQ上市的高研发投入的公司作为研究对象,发现经理持股与企业价值的关系呈W形,强调了行业特征对两者关系的影响。

其他,如关于预算松弛问题国外的学者已经进行了很长时间的研究,在研究的内容和方法上不断有所尝试和突破,并且也得到了很多有益的研究成果,Kaplan和Norton(2002)教授再次发表了关于平衡计分卡的论点。

还有,学者们在对会计文化个体为单位的研究中也取得了一定的成果。如丁吉晶(2007)认为“德国是一个审慎的民族,人们对于不明朗因素反应较强,不愿冒风险。用Hofstede对文化模式的划分范式,德国有着较强的集体主义倾向,权距及规避不确定性的程度都较大并且偏向于阴柔。文化反映在会计信息披露上,体现了偏向保密原则;而在会计核算方面,则体现为保守、稳健的原则”。姜玉英(2007)认为:“日本是一个善于吸收外来文化、善于创新的国家。……已经形成了以商法为中心,证券交易法和法人税法为辅的‘三法体制的会计制度。商法采用德国模式、证券交易法采用美国模式,使其会计目标具备了既保护债权人利益又保护投资人利益的双重特性,形成了基于法律规范的、由商法会计、证券交易会计和税法会计构成的会计制度体系。具体包括会计原则方面的会计制度、商法方面的会计制度、证券交易法方面的会计制度、税法方面的会计制度和会计职业方面的会计制度五个方面”。杨华(2006)认为:“英国会计的一个最主要的特征是强调真实和公允,这一要求在1948年的《公司法》中最终确定之后一直沿用至今”。刘骏(2006)认为:“英国会计规则制定方法的规则导向与其社会文化的普遍规则主义密切相关。”“美国会计规则制定过程中的政治程序源自美国的政治文化。”“美国社会文化中的实用主义导致了会计规则制定理论依据的庸俗化”,美国会计管理注重风险管理,国际交流,国际审计网络建立,强调会计教育的重要性,注重会计教育的未来等。法国会计中政府的作用很大,“其独特的政治、经济及文化等环境因素的影响下,法国会计一直受到国家的全面干预。政府是会计信息的主要使用者,并牢牢控制着会计准则的制定权。为此,法国会计理论及技术方法等在很大程度上受国家的控制”。法国会计也表现为重商主义;财务会计与税务会计的统一;善于对别国会计发表意见;善于进行自身完善,如1999年又修订了会计总方案。

国外学者对会计文化的研究视角大都是文化环境对会计的影响,其研究方法主要是实证分析方法,其研究的重点是社会文化的不同与会计差异之间的关系。但国外学者的研究中规范性研究明显不足,这妨碍了对会计文化的整合与升华。●

【参考文献】

[1] Hofstede.Cultures consequences:International differences in work-related values[M].Beverly Hills sage publications,1980.

[2] 刘文欢. 文化、会计亚文化与注册会计师行业监管模式的选择——基于中美比较分析[J].审计月刊,2007.8.

[3] Gray.S.J 1988Towards a Theory of Cultura1 1nference on the Development of Accounting Systems 1nternationally. Abacus,Vol.24,No1-15.March 1988.

[4] 李洁慧.浅谈文化因素对会计的影响[J].商业经济,2006(7):114.

[5] Harry H. E. Fechner and Alan Kilgore:“The Influence of Cultural Factors on Accounting Practice”,Int J Acetg(1994)29:265-277 C 1994,The University of Illinois.

[6] J. S. Arpan and L. H. Radebaugh.inlernationalAccountingandMultinationalEnterprise[M],New York:John Willey & Sons.Inc,1985.

[7] Schreuder,H. 1986.“Practice and culture:A EuropeanPerspective”,Accountingand culture:Plenary SessionPapers and Discussants Comments from the 1986 Annual Meeting of the American Accounting Association.

[8] M.H.B.Perera:“Towardsa framework to analyse the inpact of culture on accounting” International Journal of accounting,1989,Vo1 24 42-56,the University of Illinois.

[9] 郝振平. 会计的国际透视[M].东北财经大学出版社,1997.

[10] Jaggi,B.and P.Y.Low.2000.Impact of culture,marketforces,and legal system on financial disclosures.The Intenational Joumal of Accounting. Vol.35:495—519.

[11] Schultz,J.J.andT.J.Lopez.2001.The impact of national influence on accounting estimates:implications for internationalaccountingstandard—setters.The International Journalof Accounting. VO1.36:271—290.

[12] Barry C.Melancon,“ANew Accounting culture”,Journal of Accountancy oct 2002.

[13] Chanchani S;Mac Gregor A. 1999A synthesis of cultural studies in accountingJournal of Accounting literature Vol 18 1-30.

[14] Hamid S;Craig R;Clarke F. 1993.Religion A confounding cultural element in the international haimonization of accountingAbacus Vo1 29. 131-148.

[15] Harrison G. T. 1993 Reliance On accounting performance measures in superior evaluative stylethe influence of national culture and personalityAccounting organizations and SocieltyVol18319—339.

[16] GoeltzR.K.1991.Interna Tional Accounting haimonization.The impossible(and unnecessary) dream. A- ccounting Horizons Vol5(March):85-88.

[17] Choi F.D.S,Mueller,G.G.1992 International Accounting 2nd editionPrentice-Hall.

[18] Peasnell,K.V.,Pope,P.F.,Young,S. Accrual management to meet earnings targets:UK evidence pre- and post-Cadbury[J]. British Accounting Review,2000,32:415-445.

[19] April Klein,Audit committee board of director characteristics and earnings management[J]. Journal of Accounting and Economic,2002,8:375-400.

[20] Charles J.P. Chen and Bikki Jaggi. Association between Independent Non-executive Directors Family. Control and Financial Disclosures in Hong Kong[J]. Journal of Accounting and Public Policy,2000.9.

[21] Weisbach,M. Outside Directors and CEO Turnover[J]. Journal of Financial Economics,1988,20:431-460.

[22] Huimin. C&Y.T.; Mak . The Relationship between Managerial Ownership and Firm Performance in High R&D; Firms. Journal of Corporate Finance[J]. 2002(8):313-336.

[23] Margaret Poon,Budget Participation,Goal Interdependence and Controversy. Management Accounting Research.[J]. 2001(12):100~116.

[24] Margaret Poon,Budget Participation,Goal Interdependence and Controversy. Management Accounting Research.[J]. 2001(12):100~116.

[25] Kaplan,R.S.,Norton,D. The Strategy-Focused Organization:How Balanced Scorecard Companies Thrive in the New Business Environment [N].Harvard Business School Press.2000.

[26] 丁吉晶.从德国会计模式之成因看中国会计改革中应注意的问题[J].山西财经大学学报,2007(S1):156.

[27] 姜玉英.日本会计制度的发展对我国的启示[J].金融会计,2007(4):23.

[28] 杨华.试论英国会计模式及其对我国的启示[J]. 山东商业会计,2006(3):14.

[29] 刘骏.美国文化对会计规则制定的影响[J].中国民营科技与经济,2006(11):80.