货币资金再生产状况分析

2009-02-03赵红英

赵红英

【摘 要】 文章结合上市公司的实例从经营过程现金流量和占用上下游企业资金情况两个方面分析了企业货币资金再生产状况。从计算结果可以看出企业在财务管理中存在的深层问题,是对传统分析方法的有益补充。

【关键词】 利润含金量; 货币再生产能力; 非付现支出

本文所论述的货币资金再生产源于企业内部。这种企业货币资金一方面来自经营活动现金流量,一方面来自经营过程的内部融资,即拖延债务支付,或加大经营活动的负债规模。前者是货币资金再生产能力,后者是占用其他企业货币资金状况,企业货币资金再生产状况可从以上两个方面分析,而向金融机构的借款或发行债券不属于源于企业内部的货币资金再生产。

一、货币资金再生产能力状况

(一)利润含金量(盈利现金比率)=经营活动产生的现金流量/利润总额

这一指标通常是分析利润可信度的,对此指标的论述也仅是局限于对分子、分母包括的内容和计算原理的分析。

笔者认为,这个指标还可以反映货币资金的再生产能力,当含金量指数大于或等于1时,企业才具备货币资金的再生产能力。对该指标的这种应用论述很少,特别是当分子分母异号时如何分析,二者的差异量多少才合适等问题,缺乏深入的论述,本文试图在这些方面做些努力。

利润总额代表当期经营成果,“含金量”则决定当期利润总额中有多大比例是现金。利润总额中现金越多,货币资金再生产能力越强。如果伴随着销售收入的增加,则说明企业应收账款管理水平高,销售渠道通畅。

对此指标分以下几种情况分析:

1.经营活动现金流量与利润总额异号时

(1)经营活动现金流量大于0,利润总额小于0。此时经营活动现金流入大于经营活动现金流出,如果伴随着主营业务利润的出现,企业货币资金生产能力较强;利润总额是亏损,是营业外和投资损失太多,及时调整即可,企业前景尚好。

佛山照明股份有限公司2008年3月的情况就是这样,由于企业投资损失使得利润总额出现亏损,但经营过程现金流量大于零,说明现金的主要来源渠道通畅,于是很快就扭亏为盈。

(2)经营活动现金流量小于0,利润总额大于0。这种情况在上市公司中较为多见,经营活动现金流量小于零,这意味着企业通过正常的经营而来的现金流入量不足以支付因上述经营活动而引起的货币支出。那么,企业正常经营活动所需的现金支付则需要通过以下途径去解决:消耗企业现存的货币积累;挤占本来可以用于投资活动的现金,使投资活动推迟;在用于投资活动的现金不能被挤占的情况下,进行额外融资以支持经营活动的现金需要;在融资渠道匮乏的情况下只能用拖延债务支付或加大经营活动引起的负债规模来解决。

从企业的成长过程来分析,在企业从事经营活动的初期,由于其生产阶段的各个环节都处于“磨合”状态,生产设备、人力等资源的利用率相对较低,材料物资的消耗量相对较高,进而导致企业成本消耗较高;与此同时,为了积极开拓市场,企业有可能投入较大的资金,采用各种手段将自己的产品推向市场,从而有可能使得企业在这一时期的经营活动现金流量表现为“入不敷出”的状态。

如果企业在正常生产经营期间持续出现上述状态,利润的质量应给予较差的评价。此时的利润多来自盈余管理的“成绩”或是非经常性业务的贡献。

康佳股份有限公司2008年6月份和9月份的报表就呈现这种状况,2008年12月底这种状况得以扭转。

2.经营活动现金流量与利润总额同号时

(1)经营活动现金流量和利润总额都小于0。此时说明经营活动现金流入不足以抵补经营过程现金流出,如果企业货币资金尚可以正常周转,靠的是筹资活动或投资活动,企业货币资金再生产能力差。差的情况要结合利润进行分析。当利润总额为负时,如果主营业务有利润,亏损的原因是营业外损失和投资损失太大,企业的营业利润不够弥补。而投资损失和营业外损失具有暂时性和不确定性,其损失不会太持久,如果加强对应收账款收现工作的管理,货币资金再生产能力差的情况就会得到改善;如果主营业务是亏损,意味着企业耗费了大量的资金和精力经营的主要业务亏损,仅仅加强对应收账款收现工作的管理是不够的,需要对企业资产整体运作进行调整,提高资产运营效率,同时考虑资本结构是否合理。因为此时企业货币资金再生产能力很差的原因已经不再单一了。

需要指出的是,企业此时利润表和经营活动现金流量是一致的,报表虽然难看,但较为真实。真实的程度取决于经营活动现金流量与净利润的差异,差异越小,利润的真实程度越高。

(2)经营活动现金流量和利润总额均大于0。此时,说明企业运营正常,经营活动创造了正的现金流量,企业销售活动能及时收到现金,具体分为以下几种情况讨论:

1)经营活动现金净流量/利润总额<1。一般地说,企业的经营活动现金流量净额应大于利润总额。这是因为,在计算净利润时,有些作为抵扣项的成本费用不用支出现金,称为非付现成本,如固定资产折旧、长期待摊费用摊销等。这种情况较好理解,因此,经营活动现金流量/利润总额>1,是一种正常的情况。

当经营活动现金流量/净利润<1时,企业的经营现金流量与净利润的差额没有余力补偿当期的“非付现成本”。企业运营之所以能够维持下去,是因为有非付现成本存在。货币资金再生产能力较差,如果某一笔支出要求付现,该数字大于非付现成本的金额,企业必须采取寻求融资,或拖延债务支付,加大经营活动的负债规模来解决。

2)经营活动现金净流量/利润总额=1时,货币再生产能力能够维持企业经营活动的货币“简单再生产”。但从总体上看,这种维持为企业扩大投资提供的货币支持力度非常有限。

3)经营活动现金净流量/利润总额>1,且经营活动现金净流量-利润总额-非付现成本=0。在此种状态下,企业的经营现金流量与利润总额的差额,正好有余力补偿当期的“非付现成本”。这种情况比2)的情况好,可以给予谨慎好评。

4)经营活动现金净流量/利润总额>1,且经营活动现金净流量-净利润-非付现成本>0。这时的经营现金净流量和利润总额的差额可以补偿当期全部的“非付现成本”,而且还有余力为企业的投资等活动提供现金流量的支持。如果这种状态长期持续,则企业经营现金流量将对经营活动的稳定与发展、投资规模的扩大与提升,以及减轻融资压力等方面将起到重要的促进和保障作用。

此种情况,货币资金再生产能力强。那么,强的原因是什么,是否应该给予肯定的评价,以下进一步从企业外部货币资金占用状况和内部货币生产比两个方面分析货。

二、外部资金占用状况

外部资金占用状况比率=(应付款-应收款)/收入

应付款包括应付账款,其他应付款,应付票据,预收账款;应收账款包括应收票据,应收账款,其他应收款,预付账款。

该指标越大,表明企业占用上下游企业的资金相对越多,或者表明企业货币资金紧张,或者是过分精明甚至霸道;越小,表明企业占用上下游企业的资金相对少,可能是企业货币资金宽裕,也可能应收账款管理不力。

该指标合适最好,什么是合适?根据企业具体情况,以购销渠道畅通,商业形象良好为主要标志。企业经营的目的是追求企业价值最大化,商业形象是其价值体现的一个方面;购销渠道畅通是企业实现利润的前提;当利润目标与社会形象目标冲突时,以考虑社会形象目标为先,这是社会有序发展的基础。

对该指标的进一步分析可以用以下两个指标。

一是应付款比率=平均应付款余额/收入

该比率可以作横向或纵向对比分析,看企业占用上游企业资金状况。同理可以计算预收款比率分析占用下游企业资金的情况。

二是预收款比率=平均预收款余额/收入

该指标分析对下游企业资金的占用状况。

三、内部货币节约比率=非付现成本/收入

造成企业现金与利润差异的原因是非付现成本的存在,非付现成本越多,企业利润质量越高,货币资金再生产能力越强。同时非付现成本越多,表明企业有意愿减少本期利润。

根据最近公布的上市公司财务信息,就几个公司的货币资金在生产能力分析如下。

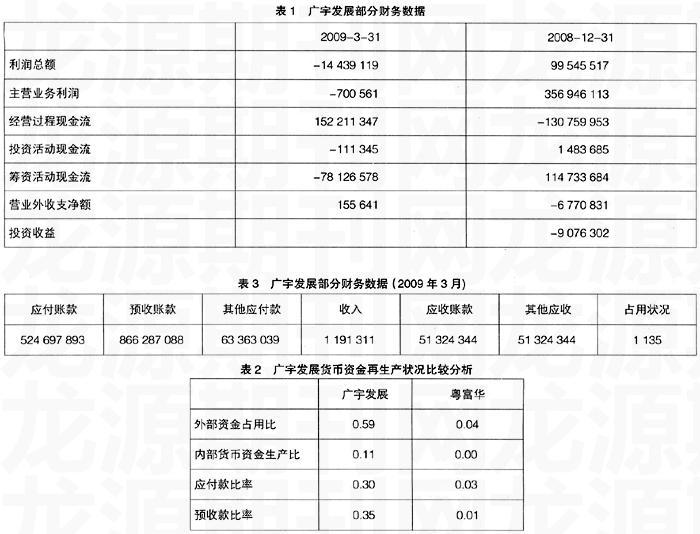

四、应用举例(见表1)

广宇发展集GD系列自动售货机的生产、销售、租赁、维修、改造、测试及技术咨询于一身,厂址在深圳。该企业2008年12月份利润总额是正数,而经营活动现金流量是负数,其不足部分主要靠投资活动、筹资活动现金流量弥补;企业主营业务是盈利的,但由于营业外支出和投资部分吞噬了大量的利润,使得企业利润总额小于主营业务利润;评价是货币资金再生产能力差。

2009年3月该公司主营业务出现了亏损,但经营过程现金流量充足,由于经营过程现金流量充足,还偿还了大量的借款。经营过程现金流充足的原因是什么?看该公司的现金流量表发现,2009年3月主营业务收入、主营业务利润较2008年都大幅萎缩,货币收入也萎缩,但相应的货币支出减少幅度大大高于收入的减少幅度,购买商品和接受劳务支付的现金比去年同期减少了0.4亿元,正因为这样,企业经营活动现金流量充足;但有趣的是,企业在经济形式如此严峻的情况下,支付给职工和为职工支付的现金增加了180万元。

对于经营过程现金流量充足的原因分析如下:

以2008年12月31日的资产负债表为根据,比较广宇发展和同类企业粤富华的外部资金占用状况比、内部货币节约比、内外结合货币资金生产状况比(见表2)。

从表2的数据可以看出,广宇发展2008年对外部货币资金占用较多,销售收入每1元中扣除债权部分后有0.59元是占用上下游企业的资金,远远高于同类企业粤富华,这种占用状况在上市公司中也是较高的水平。每1元的收入占用上游企业资金0.3元,是同类粤富华的100倍;每1元的收入占用下游企业的资金0.35元,是同类粤富华的350倍。这种情况到了2009年3月怎样?看表3的分析。

对外部的资金占用比达到了收入的1 134倍,如此巨大的数据,能否说明一些资金充裕能够还银行贷款的原因呢?

综上,该企业货币资金生产能力差,对上下游企业资金占用状况严重,2009年3月这种情况进一步恶化,现金流量表上显现出经营过程现金流量充足,主要来自对上下游企业的资金占用。●

【参考文献】

[1] 汪一凡.含金量指数:判断净利润可信度的新指标[J].财务与会计(综合版),2008(1).

[2] 孙旭东.年报掘金[M].中国财政经济出版社,2009(1).

[3] 张淑英.我国上市公司利润质量分析与对策研究[D].西南农业大学硕士学位论文.

[4] 戴维,F.霍金斯.公司财务报告与分析教程与案例[M].东北财经大学出版社,1998.