我国商业银行的竞争能力现状及其发展趋势

2009-02-01易红兵

易红兵

随着我国经济融入世界经济,自2002年以来,我国加快了推进银行业改革和提高整体竞争力的步伐。在保障国家金融安全的前提下,我国相关的政府部门和各商业银行引进了国际上先进的银行经营管理理念和技术,2002年召开的全国金融工作会议明确了国有商业银行的改革方向和目标;2003年底,选择中国银行、中国建设银行进行股份制改革试点,并为2家银行注入450亿美元资本金;2005年批准中国工商银行股份制改革方案,注资150亿美元。推动了银行业全面改革,提高了银行业的资源配置的效率和创新的意识与能力,有效增强了我国商业银行的综合竞争力。但是,在我国商业银行取得快速发展的基础上,许多问题亟待各商业银行在发展中解决。

一、我国商业银行发展现状分析

(一)银行的资产质量得到明显改善,资产负债状况得到根本改观

在1995年《银行法》出台之前,国有银行是以专业银行模式运作的,信贷业务具有浓厚的政策性色彩,加之受90年代初期经济过热的影响以及处于经济转轨过程中,在控制贷款质量方面缺乏有效的内部机制和良好的外部环境,从而产生了一定规模的不良贷款。不良贷款不断累积,金融风险逐渐孕育,成为经济运行中一个重大隐患,为了防范和化解金融风险,盘活不良资产,提高商业银行的市场竞争力,国家注入资金陆续成立了东方、华融、信达和长城资产管理公司,分别负责收购、管理和处置4家国有商业银行剥离的不良资产。通过对不良资产的集中处置,我国商业银行的资产质量大为改观。特别是2004年以来,通过剥离不良资产、注入资本、境内外上市、增发配股等方式,主要商业银行的资本充足率大幅上升,到2007年年底,中国商业银行不良贷款率6.2%。达到历史最低水平,资本充足率达标银行161家,达标银行资产占商业银行总资产的79.02%,而在2003年,达标银行只有8家,占比仅为0.6%;拨备覆盖率持续提高,主要商业银行拨备覆盖率达到39.2%的平均水平。并且。许多银行的拨备覆盖率超过了100%。

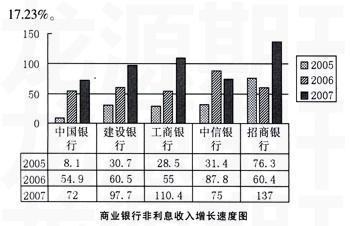

(二)收入结构

相当长的一段时间里,我国商业银行的营业收入过度依赖利息收入,非利息性收入在总营业收入中占比非常低。而非利息收入主要的是佣金收入。因而成本低、含金量高,从而为其带来丰厚的利润。从图中可以看到,近年来,随着我国银行业务的拓展、客户需求的转变,商业银行的收入结构得到了改善,利息收入占比逐步下降,中间业务收入的增长速度加快。以中国工商银行为例,2007年,该行净利息收入高速增长,同比增长37.3%。与此同时,该行的净手续费及佣金收入同比增幅高达110.4%。这使得其占营业收入的比重达到13.4%。同时,招商银行2007年年报显示,自2005-2007年。该行的净利息收入占比一路下降。分别为86.94%、86.83%和82.77%,与此同时,非利息净收入占比却在加速上升,分别为13.06%、13.17%和

近年来。随着我国经济持续快速的发展,以及商业银行资产质量的不断提高、业务的快速扩张、税收负担下降,各商业银行的利润总额逐年增加,盈利能力得到了有效提高。主要表现在:利息收入快速增长:手续费及佣金净收入高速增长:费用控制得当:资产损失准备计提同比减少。从我国各银行2007年年报数据来分析,多次加息扩大了尽息差,而“短存长贷”较普遍存在的现象促进了银行利息收入的增加;另外,理财产品销售、基金托管与代销、投资顾问和银行卡业务等一系列中间业务的迅速发展与拓展,大幅增加了各银行的非利息收入。在中国银监会2008年4月30日发布的《中国银行业监督管理委员会2007年报》中显示,截至2007年底。我国主要商业银行盈利能力进一步提高并已接近国际水平,资本利润率16.7%,资产利润率0.9%。银行业呈现稳健发展局面。

二、进一步提升我国商业银行竞争能力的有效途径

(一)提高银行监管部门对商业银行监管的有效性

银行监管部门对商业银行监督的目标主要表现在四个方面:保护金融秩序的安全,保护存款人和公众利益,维护银行业公平有效竞争,保证中央银行货币政策的顺利实施。因此,银行监管部门提高对银行进行监督的有效性,必定对银行竞争能力的提高起到重要的促进作用。

银监会曾确定在2005-2007年的3年时间内,银行业监管工作的主要目标是:推进有效银行监管能力得到明显提高;推进建立现代金融企业制度取得明显成效:促进银行业市场竞争力和抗风险能力明显增强:推进银行业金融机构重组和结构调整取得明显进展:推进农村金融服务得到明显改善。通过3年的努力,银监会对银行监管的能力有了很大的提高。但也应看到,我国现代意义上的银行监管只有短短几年的时间,银行监管有效性还较低,有效的金融风险监测、评价、预警和防范体系尚未形成,非现场监管和现场监管检查尚未得到有效结合,监管信息没有得到较好利用。因此,在以后的工作中,银行监督部门应该进一步切实加强监管能力建设,提高监管工作的有效性。规范监管操作,完善信息披露机制。强化监管队伍建设,加强国际合作,提高监管水平,完善全国银行业非现场监管信息系统。

(二)进一步加大商业银行信息化建设与完善

随着我国金融业的改革与发展,我国银行业的信息化建设进展较快,取得了丰硕的成果。一些银行逐步完成数据集中与新一代综合业务系统以后,银行业务自动化处理程度与管理水平进一步提高,金融服务质量进一步改进。信息化综合应用水平的巨大进步,大大提高了银行业的整体竞争能力和现代化水平。但在许多方面还有待于改进和创新。

首先,银行要切实实现信息化“以业务为中心”向“以客户为中心”的转变。银行信息化要适应竞争环境和客户需要的变化,创造性地运用信息技术对传统业务运作过程进行集成和优化,从而更好地适应客户对金融产品和服务日益增长的需求,全面提高银行竞争能力、金融创新能力和市场反应能力。其次,银行要切实加强信息安全保障工作,维护系统安全运行。随着银行信息集中和系统整合,银行信息安全保障工作更为突出。银行要加强信息安全组织管理体系建设和管理技术队伍建设。另外,要进一步加强信息技术在银行风险管理中的应用,实现风险管理的现代化。风险管理是银行的生命线,加强信息技术在银行风险管理中的作用,是提高风险管理水平、实现风险管理现代化的重要途径。

(三)进一步规范和完善银行的信贷管理体制和内部控制制度

外资银行十分注重信贷风险的防范,在长期的商业化经营中,形成了一整套较为科学、规范的信贷管理体制和内部控制制度,对贷款原则、贷款程序、贷款审批、贷款风险分析、风险评定、风险控制体系等有规范而严格的要求,从而有效地控制了信贷风险。相比之下,国内银行的商业经营体制和信贷管理机制目前尚处在调整和逐步完善之中。

(四)深化金融创新。理性拓展银行业务

商业银行为拓展生存空间、增强综合竞争力并获得持久性的盈利增长,必须加快金融创新,提升核心竞争力。准确把握客户的需求和市场的脉搏,以客户为中心,以市场为导向,通过创新活动不断满足客户和市场需求,在实现客户价值的同时,实现银行效益和价值的最大化。同时,银行要加强内部管理,提高风险防控能力,积极防范新业务发展中的各类风险,职工要加强业务学习,提升业务能力,研究和熟悉各类创新业务的运作。