股市波动与居民消费行为关联研究

2009-02-01崔黎波

崔黎波

随着各国金融市场发展,股市成为影响消费者行为的显著因素。目前中国股市作为投资和消费的重要性在不断上升,对以中国股市为代表的资产价格波动影响消费进行分析有借鉴意义。本文运用计量经济学原理,建立时间序列VAR模型,采用pecgive10.0软件对股市波动与中国城镇居民消费行为关系进行实证分析。

一、理论基础及其传导机制

股市对消费的影响称为财富效应。财富效应指金融资产价格上涨导致金融资产持有人财富增长,进而促进消费增长,影响短期边际消费倾向,促进经济增长的效应;反之亦然。从消费视角分析,财富效应主要表现在:

(一)通过影响居民收入预期,增强市场信心,提高短期MPC,进而扩大消费

Romer提出消费者信心理论认为证券市场的发展支持了消费者信心。在信用发达的市场,股市繁荣加速储蓄向投资转化,增强投资者信心,从而加快消费信贷发展。投资者因股市繁荣对经济充满信心更大胆消费。

(二)通过影响投资者实际收入影响消费

投资者投资股市,一方面获得股票分红收益,另一方面因股价上扬获得的资本利得。当消费者持有股票市值上升,增大资产水平和信用水平,于是消费者运用这些股票向银行借贷支持消费:反之。消费能力下降。

(三)通过影响企业影响消费支出

根据资产组合理论和托宾0理论,股票价格与其资产价值比率称为托宾0。当其较高时,企业资产市场价值超过重置价格,企业扩大投资。但在熊市下,企业再融资会陷入停滞,对企业发展不利,间接影响消费。

财富效应对消费影响不限于此。一方面,财富效应刺激人们金融投资需求;另一方面。股市分流居民储蓄,有助于居民储蓄存款转化为有效消费与投资需求,扩大内需。

二、理论模型、数据选取与方法选择

(一)理论模型

本文的实证研究围绕莫迪利亚尼生命周期理论展开。按照生命周期理论,一生消费受财富和收入制约。消费支出取决于消费者生命周期内的总财富,由实际资本、金融财富和人力资本构成。金融财富主要由股票构成。由此。股市收益与居民消费行为关联的模型可以写成:Ct=a+blt+cPt+Ut。

其中It为第t期可支配收入,SPt为第t期股票指数。Ut为残差项,在该模型中为其他影响消费的因素。

(二)变量的定义及样本数据

本文选取中国城镇居民可支配收入(I)、城镇居民消费性支出(C)及上证季度股价指数(SP)作为研究变量,数据来源于《上海统计年鉴》,锐思资讯数据库等,样本空间为1998年第四季度到2009年第一季度。

股价指数可表示股市波动,本文上证季度股票价格指数以当季上证综合指数最高与最低简单平均表示,居民消费取决于消费者的收入,本文选取中国城镇居民可支配收入表示。居民消费量选取中国城镇居民消费性支出表示。由于影响居民消费因素众多,本文解释变量为影响消费及股市指标,被解释变量为中国城镇居民消费性支出,来解释上证股市与中国城镇居民消费关系,进一步分析股市收益对居民消费行为的影响。

为消除变量时序性,对所有数据进行季度调整和指数化再取自然对数得到量LC、IJ1和LSP,变动趋势如下图。可以看出,LC、U和LSP变动是同步且平稳的。

(三)计量方法选择

中国城镇居民消费和可支配收入及上证股价指数具有时间趋势,是非平稳变量。为探讨两者之间的关系,本文引入协整理论。恩格尔和葛兰杰于1987年提出协整概念认为尽管每个变量自身可能非平稳。但它们线性组合却可能平稳。如果变量之间协整,则这些变量可用误差修正模型(ECM)表述其短期非均衡关系。该模型结合了变量长期均衡和短期动态关系。向量误差修正模型是有约束的VAR模型,它使短期波动的变量对均衡的偏离能收敛于长期协整关系。

三、协整分析和向量误差修正模型

(一)平稳性检验

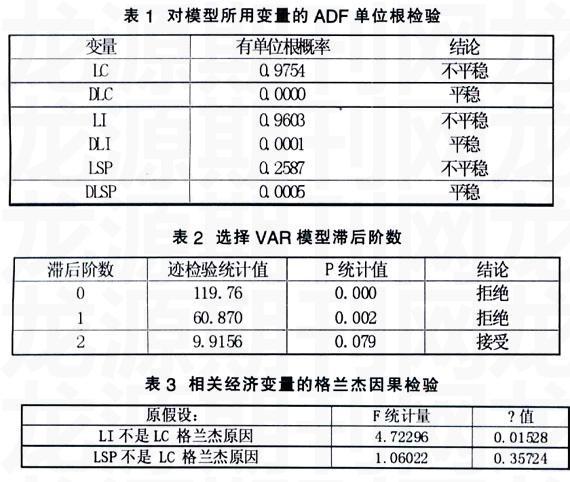

为建立股市收益与居民消费行为之间的误差修正模型。先对变量LC、LI和LSP进行单位根检验。确定它们是否平稳。运用软件分析结果如表1所示。检验结果不能拒绝Lc、U和LSP含有单位根原假设。但对变量LC、U和LSP一阶差分,可以拒绝原假设。因此,这三组数据都是I(1)过程。

(二)滞后阶数的确定

根据以上检验,LC、U和LSP具有相同单整阶数满足协整分析前提。本文协整检验采用VAR模型。如果变量之间存在协整关系,系统长期均衡,用于协整分析VAR模型也具有动态稳定性。建立VAR模型必须选择正确滞后阶数,使VAR模型能准确反映变量之间的动态特征。比较滞后阶数为0、1、2的VAR模型,结果如表2所示:

由表3结果,根据最大似然值和信息最小准则。最优滞后阶数为2。

(三)协整检验

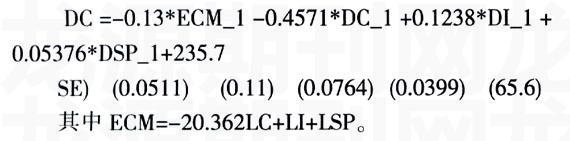

通过以上VAR模型分析,VAR(2)是最优的。分别设置检验变量LC、u、LSP。长期趋势项系数模型强收敛。在经过pcgive10.0软件对模型优化后,结果为:

从模型可以看出,LC短期波动受LI和LSP和误差修正项ECM影响。误差修正项系数为负‘,符合反向修正原则,表明短期非均衡状态收敛于长期均衡过程。长期来看,各变量对居民消费有影响。居民的上期消费,可支配收入及上证季度指数对消费影响分别为0.4571、0.1238和0.05376。一旦短期波动偏离,系统将以0.13力度回到均衡。

(四)格兰杰因果检验

为进一步分析变量与居民消费的关系,我们进行格兰杰因果检验。由结果分析得出(见表3)在10%显著性水平下。中国城镇居民可支配收入是消费的格兰杰原因。虽然上证季度股票指数与中国城镇居民消费的格兰杰关系在统计上不显著,但这些都是格兰杰意义上因果关系。在经济分析上。我们尚不能据此对各变量之间关系做出判断。

四、结论与启示

本文基于协整分析和格兰杰检验,考察了中国城镇居民可支配收入和上证季度股票指数对中国城镇居民消费影响。结果表明三者之间存在协整关系且为长期均衡。

(一)城镇居民可支配收入和上证股票指数增加会增加居民消费,具有正向作用。上期消费增加会减少本期消费,存在反向关系。在长期发展中,中国城镇居民可支配收入和上证季度股票指数增长1%,中国城镇居民消费增长分别为0.123%和0.0538%。而居民上期消费增加1%。本期消费减少0.4571%。

(二)无论是长期还是短期,城镇居民可支配收入和上证股票指数均会影响居民消费。中国城镇居民消费关于可支配收入短期为单一弹性,长期弹性为0.1238。

(三)从长期来看,中国城镇居民可支配收入对其消费有格兰杰因果关系。但上证季度股票指数不是其消费的格兰杰原因。

基于上述分析,上证季度股价指数对中国城镇居民消费有影响,但影响不大。股市波动对居民消费的关系十分复杂。其中涉及到经济发展、汇率政策、金融环境等多个方面。本文运用实证检验方法直观表现了股市波动对居民消费的影响,这两者之间错综复杂的关系,还有待于进一步深入研究。