我国上市公司股份回购的市场反应和价值分析

2009-01-28罗小刚

罗小刚

【摘要】 从我国A股上市公司近年来股份回购实例的统计出发,利用事件研究法建立模型,重点对云天化、长春高新和九芝堂等公司股份回购后的市场反应和公司价值进行实证分析,总结中国上市公司股份回购行为的共性和提出建议。

【关键词】 股份回购;流通股;价值分析

从理论上讲,股份回购对优化上市公司资本结构、给上市公司管理层提供发展契机、预防恶意收购、给市场传递低估信号和提振股价等方面有一定的积极作用。但在中国的现实经济活动中,由于证券市场的体制问题和上市公司治理结构的缺陷,以及企业股份回购活动的非正常现象,如大股东利用公司股份回购为自己“提款”的行为、操纵市场和内部交易事件的存在等问题,对我国上市公司股份回购行为是否最终带来经济和社会效益值得怀疑。从我国A股上市公司近年来股份回购实例的统计出发,利用事件研究法建立模型,重点对云天化、长春高新和九芝堂等公司股份回购后的市场反应和公司价值进行实证分析,总结中国上市公司股份回购行为的共性并提出若干建议。

一、研究方法

(一)样本及数据

1.样本。选取的样本是在上海证券交易所或深圳证券交易所挂牌的六家中国A股上市公司,分别为云天化(600096)、长春高新(000661)、华北制药(600812)、邯郸钢铁(600001)、上海家化(600315)、九芝堂(000989),样本股票的基本情况如下:

2.数据。以样本股票的正式公告日为基准日,向前和向后各延伸十天,收集每一只样本股票在此观测区间(21天)每一天的股价和当天的上证A股指数。

3.数据来源

(1)各公司的股份回购情况及财务数据来源为上海证券交易所网站(http://www.sse.com.cn/sseportal/ps/zhs/home.html)和深圳证券交易所网站(http://www.szse.cn/)。

(2)股价及市场收益的数据来源于大智慧股票分析软件。

(3)Wind咨询数据库。

(二)计算步骤

1.计算每只股票样本在观测区间[-10,10]内t日的实际收益率:

Ri,t=Pi,t/Pi,t-1-1 (1)

式中:Pi,t为第i只样本股票在t日的收盘价,i=1,2,3,…,6(这里选取股份回购事件正式公告日为观测区间的第0天),同时计算股票指数在同一观测t 日的实际收益率情况:

Index_Rt=Index_Rt/ Index_Rt-1- 1 (2)

式中:Index_Rt表示t交易日股票收盘指数。由于我国深圳A股指数和上证A股指数高度相关,为了研究方便,这里统一采用上证指数作为股票收盘指数;

2.计算每只股票在[-10,10]内每一交易日的超额收益率ARit。第 i种股票在t 日的超额收益率为:

ARit=Ri,t-Index_Rt(3)

3.计算所有样本股票在[-10,10]内每日的平均超额收益率,即每日所有股票超额收益率的算术平均值,第t日的平均超额收益率AARt为:

AARt=∑ARit/n (4)

其中n表示样本公司的数量。

4.计算六只样本股票在特定时期内的累计超额收益率CARi,第t日的CARt为:

CARt=∑AARt (5)

二、实证过程

(一)平均超额收益率检验

收集六家样本公司在公告日前后各十天的收盘价及上证A股指数,通过上述研究方法计算出每只股票在[-10,10]区间内每一天的超额收益率,结果统计如下:

通过以上的检验可以看出,样本公司的平均超额收益率在公告前和公告后有明显的区别,在[-10,-1]区间,AAR的波动比较平滑,且普遍显示正的超额收益率,说明股价绩效在前十天里表现优秀,市场反应好,高的超额收益率带来一定的经济效益,意味着公司价值的提高;相比较在[1,10]区间,整体AAR表现并不理想,股价绩效较为复杂,AAR多为负值,公司价值在此区间是呈现负增长。以上说明样本公司整体在公告后的表现低于市场预期,弱于公告前的股票表现,从这一点看,样本公司回购公告后的整体价值效应不佳。

(二)累积超额收益率检验

选取的特定时期包括五个观测窗口时间:股份回购前的[-10,-1]反应事件发生前的股价绩效,回购后的[0,5]反应公告后的市场反应。通常情况下当一项事件发生时,在距其最近的时间里应该产生最大的影响,随着时间的推移,其影响程度应该越来越小。另外,选择三个区间[-1,1],[-3,3],[-10,10],由近及远、由短到长地反应公告前和公告后的市场反应情况。计算这五个区间的累积超额收益率CAR,结果在[0,5],[-1,1],[-3,3],[-10,-1],[-10,10],这五个区间段的CAR依次为0.09%,1.05%,0.62%,5.5%,0.55%。根据以上检验结果可以看到,在公司发布股份回购公告前后,市场普遍显示正的超额收益率,说明市场的确将股份回购当成了一项利好来对待,从这五个区间也可以看出,不同的时间区间显示的结果区别很大。

第一,从选取的样本检验结果来看,样本公司在[-10,-1]区间表现明显的累积超额收益率5.5%,说明公司股价在回购公告前的10天里有较大的提升,市场表现好,股价绩效显著。

第二,在样本公司正式发布股份回购的公告后的五天,市场反应微弱,股价绩效并未表现出较好的市场预期,测试的五个区间里,[0,5]区间表现的最差,CAR仅为0.09%。

第三,比较而言,[-1,1]区间的表现明显好于[-3,3]区间,说明市场在短期内对股份回购还是显示了较高的热忱。

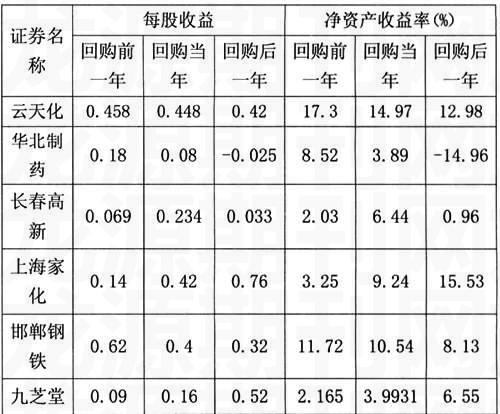

(三)样本公司价值的财务分析

分析股票回购对样本上市公司盈利能力的影响。选取了资本市场考察和衡量上市公司盈利水平的两个主要指标———每股收益和净资产收益率。

每股收益=净利润/期末总股本

指税后利润与股本总数的比率。该比率越高,表明所创造的利润越多。净资产收益率是净利润与平均股东权益的百分比。该指标反映股东权益的收益水平,指标值越高,说明投资带来的收益越高。分三个时间段来分析,分别是“回购前一年、回购当年、回购后第一年”三个时间段来分析(详见表3)。

从表上可以看出,样本公司的共同点是每股收益和净资产收益率在回购的当年表现较高,六家样本公司其中五家公司的每股收益在后一年明显降低,四家样本公司的净资产收益率在回购后一年下降。说明上市公司在实施股份回购当年的短期内盈利能力明显提高,但是回购后一年的财务绩效却下降。

三、结论

第一,在董事会正式公告日之前,累积超额收益率CAR呈现逐渐上升趋势,但公司股价在公告日之后则缓慢下降。这些情况跟我国证券市场的特点有一定的关系。因我国证券制度的不完善及监管措施的不成熟,往往有一部分人能够通过内部渠道,在消息正式公布日之前提前获知,从而从事内幕交易。

第二,公司实施回购会向市场传递公司股价被低估或者说管理层对公司前景表现乐观的信息,这在刺激股价上涨方面确实有非常大的作用。公司宣布实施回购也有可能导致股价下跌,公司将剩余资金用于回购而不投资于资本性支出,在向市场传递利好消息的同时,也会向市场传递公司忽视本业经营的信息,使投资人失去心,造成股价下跌。这种情况下,在短期内回购将会带来股价的上涨,从长期来看,回购股价的影响则不明显。

第三,中国的股票市场存在信息披露不充分,操纵市场的行为,从回购的动机来看,一些上市公司是为了掩饰公司经营业绩下降而采取股份回购的手段。

针对以上的突出问题,上市公司应当将回购过程中的重大敏感信息向社会公众在报告书中予以公告,将公司置于全社会的监督环境之下,建立股份回购信息披露制度,加大回购的透明度。我国证券市场监督机构应当加大监督力度,防止一些公司恶意利用公司的价值效应,发布股份回购的信息欺骗散户投资者,损害中小股东的利益。

参考文献

[1]杨华.上市公司并购重组和价值创造[M].中国金融出版社,2007

[2]陈晓荣,韩俊仕.对上市公司股份回购的实证分析[J].西安财经学院学报.2005(5)

[3]朱晓莉.我国上市公司股票回购的独特性及发展[J].商业会计. 2007(5)