我国股市对货币流通速度影响的实证分析

2008-12-15吴燕芳

吴燕芳

摘要:根据国外经验,货币流通速度呈现u形,存在下降和上升两个阶段。目前我国货币流通速度由长期下降转为上升趋势,而股市是其中一个重要因素。股市发展意味着货币替代物增加,股市的交易量增加,从理论上说这将会加快货币流通速度。本文用我国1998年1季度到2007年1季度的数据进行实证分析,从而探讨股市对货币流通速度的影响。

关键词:货币流通速度股市发行总量股市交易量股票价格

一、引言

货币流通速度是单位货币在一年内的平均使用次数,是名义总收入与货币存量之比。按照经典的费雪方程式MV=PY,其中M为货币供应量,v为货币流通速度,P为平均价格水平,Y为实际产出。Y一般在短时间内变化不大,在P即物价水平不变的情况下,超额的货币供应将直接导致货币流通速度的下降。前些年,中国一直保持高经济增长率,与此同时,货币供应量以大大高于经济增长率的速度扩大,理论上这会导致严重的通货膨胀,但奇怪的是我国却出现了通货紧缩,这就是麦金农所谓的“中国之谜”。从费雪方程式来看,M增大,P减小,Y变化不大,可能的原因只有v下降,也即中国的货币流通速度在很长一段时间内都处于下降趋势。但近两年,情况有所不同,随着股市的复苏和发展,我国货币流通速度出现了上升趋势。

Bordo和Jonung(2004)运用货币需求、货币流通速度的制度分析方法,探讨了英、美等5个国家的长期货币流通速度行为,发现在将近100年中货币流通速度呈现u形曲线。他们从强调制度变量的作用着手,解释这一现象的原因是:起初货币化进程促使货币需求比名义收入更快增长,货币流通速度因而下降,然后,金融体系的高度发展、货币替代品的出现和扩大以及经济稳定和社会福利的提高促使货币流通速度的上升。

在u形的后一阶段,金融体系和货币替代品是非常重要的因素,其中货币替代品包括股票、债券等,在我国债券市场发展缓慢,股票市场发展迅速,因此股市是这两个因素的主要代表。随着股市的迅速发展,它在我国经济和人民生活中起着越来越重要的作用。因此,本文将我国股市对货币流通速度的影响到作为主要研究内容,同时探讨我国货币流通速度的发展过程是否符合也符合u形的规律,如果是,目前处于u形的哪一阶段。

二、我国货币流通速度的概况

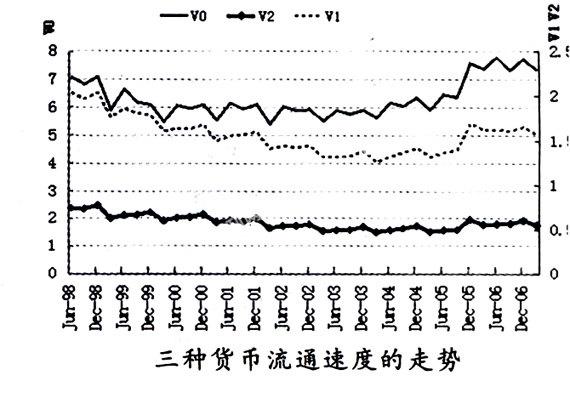

货币流通速度的计算通常有两种:交易型货币流通速度和收入型货币流通速度。本文采用常用的收入型货币流通速度计算。根据MV=PY,V=PY/M=GDP/M,GDP为名义GDP,由1998年第1季度至2007年第1季度的数据,得到货币的流通速度VO、V1和V2,计算公式分别为V0=GDP/M0。V1=GDP/M1,V2=GDP/M2,其中GDP为根据季度GDP数据调整而得到的估算年度数据,M0、M1、M2皆为季度的货币供应量,只是范围不一样,M0为流通中的现金,M1是M0加上商业银行体系的支票存款,M2是M1加上商业银行的定期存款和储蓄存款。数据来自中国统计年鉴和中国人民银行网站。

以下三种货币流通速度的走势图,由于货币供应的范围不同,货币流通速度的数值存在差异,同时,由于我国GDP存在季节性,计算所得的货币流通速度也出现了明显的季节性。剔除季节性因素,这三种货币流通速度的走势很相似,无论哪个层次的货币流通速度在2004年之前都是下降的,2004年后则出现了上升势头。2004年之前货币供应量在迅速增加,超过了经济增长率,但却未发生严重的通货膨胀,而是呈现相反的通货紧缩局面。不少学者对此进行了研究,主要的观点认为这是由于我国货币化不断加深的结果,正如Bordo和Jonung的研究中货币流通速度的第一阶T降。近两年我国货币流通速度开始上升,以V0反应最明显,V1次之,V2最弱。从图形来看,我国的货币流通速度已经出现了u形的左半部分,也即是稳定持续的下降部分,U形右半部分初现苗头但还不能确定。

三、我国股票市场对货币需求及货币流通速度的影响

从以上分析可知,2004-2006年间我国货币流通速度上升,与此同时我国股票市场无论是价格还是发行规模都蓬勃发展,正如Bordo和Jonung对U形上升区间的描述。为了探测我国货币流通速度与股市是否存在相关关系,将两者进行回归分析,以货币流通速度为因变量,股市各变量为自变量。对于股市,使用了发行总股本(亿股)TQ、交易量(百万股)-CQ、股指(上证综指)-HI这三个具有代表性的指标。数据来自中国统计年鉴、中国证监会网站、搜数网,经整理后得出。

由于股市的三个指标总股本、交易量和上证综指就数目而言都比较大,而货币流通速度较小,因此在分析中先对所有变量进行处理,采用对数形式,一方面可以消除数字大小的差异,另一方面也可以进行弹性分析。计算公式为LTQ=LN(TQ),LCQ=LN(CQ),LHI=LN(HI),LV2=LN(V2),LVl=LN(V1),LV0=LN(V0)。

经过上述的数据处理与检验后,以下将正式开始实证分析,建立模型:

Y=C+aLCQ+bLTQ+cLHI

Y为LVO、LV1和LV2,a、b、c分别为系数,经EViews软件分析结果如下表:

3个模型都通过了F检验,证明了股市对货币流通速度是存在影响的,而且可以看出拟合度不错。3个模型的表现比较类似,除模型1中LHI未通过T检验之外,其余都顺利通过,也就是说除了股指对广义层次的流通速度V2影响不大之外,其他的因素都对因变量存在影响。从方向上看,CQ也即交易量对货币流通速度产生正影响,明显的,股市交易的增加加大了货币的流动性,推动了货币流通速度增快;TQ股市总股本产生负的影响,这是因为股市规模的增大意味着更多的货币资金进入股票市场,引起实体投资和消费的相对下降,降低货币流通速度;上证综指对V0和V1都存在负影响,但对V2并无显著影响,这说明在我国股市价格的替代效应比较大,也就是说当股市行情好的时候,很多股民将本可能用于实物的投资用于投资股市,从而股市价格上升,导致货币流通速度下降。

但3个模型也存在着差异,从可看出,整体而言,股市对货币流通速度的影响力度按V2、v1、V0依次递减,也就是说,股市的发展变化对广义的货币流通速度会产生更大的影响。从各因素表现来看,虽然反应方向是一致的,但力度却是不一样的,如总股本对V2的影响最大,而交易量和股指却对V0的影响最大。

由于V2是广义货币流通速度,最能代表的货币流通速度的长期趋势,是经济研究中的重点,对模型1进行单独解释。其经济意义为,股市交易量增多1%,广义货币流通速度将提高0.0925%;发行总股本增加l%,货币流通速度将下降0.2567%;股指对其无显著影响。发行总股本的回归系数绝对值大于交易量系数,同样程度的发行总股本对货币流通速度的降低作用将大于交易量的提高作用,但这并不说明货币流通速度就只会不断降低,因为就从历史数据来看,交易量的变化快于发行总股本,弥补了回归系数的差异。

四、结论

我国的货币流通速度在前些年总体趋势不断下降,主要是因为我国的货币化进程的不断加深,金融发展还处于较低水平,银行占金融体系的主导地位,证券市场占GDP份额不高。2004年我国货币流通速度趋势逆转、开始上升,这是因为随着我国经济市场化程度的不断提高,货币化促使货币流通速度下降的能力减弱,同时近年来我国金融改革不断加快,货币替代品如股票、证券的规模不断增大,尤其是股权分置改革后,股票市场将得到更迅速的发展。

从实证结果可得,我国股市的发展情况对货币流通速度存在着较大影响。2004年之前的货币流通速度的下降过程中,股市发行总股本和股票价格对其负影响大于交易量的正影响,而2004年后情况逆转,由于股权分置改革等利好因素的出现,交易量的大大提高使得其影响大过发行总股本和股票价格,进而使得货币流通速度上升。迄今,u形曲线在我国已经出现了左半部分,而右半部分也出现了一丝迹象,但还不明确,可能出现波动。就股市这一影响因素而言,未来我国是否也会如英美等国一般出现完整的U形取决于其各因素的相对力量,交易量的影响会不会超越发行量和股票价格,推动货币流通速度上升。

同时,既已证实股市对货币流通速度存在不可忽视的影响,而且随着股市的继续发展,这一影响会更加显著,那么今后国家在制定货币政策时应更多地考虑股市的发展引致的货币流通速度的变化,制定更为恰当的货币政策,以利于国民经济的长期稳定发展。