做好价值链的“加减法”

2008-07-08程荣彬

程荣彬

原本存在于单个企业内部的价值链,正在极大地向外扩展,形成新的产业链或者转化为新的产业链形式。

近些年来,价值链的概念经常被提及,但通常都是用来描述企业内部各业务单元或职能间的联系的。事实上,随着产业和企业规模的扩大,随着研发、生产、销售、物流等职能的专业化和规模化,同时也伴随着物流和信息技术的发展,原本存在于单个企业内部的价值链,正在极大地向外扩展,发展成为多类、多级企业共生共存的形式,形成新的产业链或者转化为新的产业链形式。

本文就是希望与读者一起探讨价值链和产业链的关系,从价值链到产业链的变迁,以及这种变迁对企业进入新产业或应对产业竞争与变革的启示。

从价值链到产业链

迈克尔·波特认为:“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动可以用一个价值链来表明。”企业的价值创造是通过一系列活动构成的,这些活动可以分为基本活动和辅助活动两类。基本活动包括内部后勤、生产作业、外部后勤、市场和销售、服务等。而辅助活动则包括采购、技术开发、人力资源管理和企业基础设施等。这些活动相互关联,构成了一个创造价值的动态过程,即价值链。

需要明确的是,任何产品都必须经过设计、生产、销售、发送等过程,但这些过程却未必由一家企业来完成。比如一辆汽车,可能由A公司设计,B、C、D、E……等很多家公司共同提供零部件,由X公司组装,由Y公司销售,由Z公司负责物流配送。

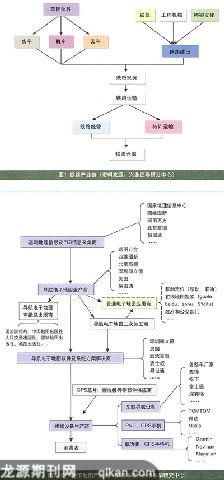

我们先来看一个传统产业的产业链——铁路产业链的例子(如图1所示)。

再来看一个新兴产业的产业链——GPS电子地图产业链(如图2所示)。

价值链上的“加”与“减”

价值链即可以存在于一个企业的内部,如一个企业包办从设计、生产到销售的整个链条,也可以由多级多类的企业所组成,包括由同一个企业进行职能分化而产生出的企业。那么具体到每一个企业,到底什么时候应该以自己为中心,进行职能拓展和纵向多元化延伸,形成对整个产业链条的渗透和布局?什么时候应该专注于少数核心职能与领域,建立自己专业化的优势呢?换言之,企业在业务领域与职能上,什么时候应该做加法,什么时候应该做减法?AMT咨询认为,这取决于产业成熟程度、企业自身规模、技术发展等多项因素。

产业成熟程度

产业成熟程度对企业选择做加法还是减法,以及何时作加减法的影响最大。产业越成熟、企业的各项职能就越完善,越倾向于做减法,反之则倾向于做加法。

一个新兴产业,其各项职能需求还未形成规模,市场上通常缺乏大规模、高效率、低成本的职能提供者,所以产业中的领先企业往往不得不自己建立职能机构来为自己服务。例如在电力、电信和物流等服务行业发展之初,因为电力、电信和物流服务提供商很缺乏,服务价格高,许多企业会自己购买设备,铺设网络,建立车队,来为生产经营提供电力、通信和物流运输服务。但是随着全国性发电和输配电网络的建设,随着公用性电信网络的建设和运营,随着第三方物流的逐步发展,随着电力、通信、物流服务价格的降低,越来越少的企业选择自己发电,自己建电话网,自己建车队。已有这些职能的企业,也在逐步把这些职能剥离出来。

销售是一个很好的例子。在商品经济之初,销售只能靠生产者自己,销售也只局限于区域范围内。随着专业批发商、零售商、代理商等销售服务提供者的出现,生产制造商的销售职能更多地依靠这些专业销售服务提供商来完成。而超市、家电连锁等销售机构的出现,以其连锁经营、统一采购、统一明码标价、开架自选、POS机结帐、扫码枪等现代销售理念和工具,促进了零售行业的跨越式发展和成熟。与此同时,原有的快速消费品和家电数码产品等产品生产商的自有渠道却日渐萎缩。

企业自身规模

企业自身规模越大,越应倾向于做加法;规模越小,越应倾向于做减法。对于规模较大的企业,一方面产业中可能难以找到能够满足其需求的职能服务提供商。另一方面因为企业规模较大,所以在其内部建立职能机构也能够具有规模效益,能够以较低的成本为自身服务。所以我们看到许多大型制造企业会拥有自己的发电设备,许多大型房地产开发企业会拥有自己的物业公司。

将上述两个条件综合起来,如果企业自身规模和行业成熟度相比较,自己提供内部职能服务的成本低于外部成本,那么企业就会选择做加法,也就是自己提供职能服务。如果成本高于外部成本,那么企业就会选择做减法,也就是向外寻求职能服务。如果两种情况下成本相近,那么企业都有可能选择,也可能同时选择两种方式。

有些服装鞋业企业,他们将一部分生产交由自己的工厂来完成,另一部分则进行委托加工。销售也是一部分通过经销商、代理商的专卖店或专柜,而另一部分则通过自己设立的专卖店或专柜。这样做虽然带来了管理上的复杂度,但通过两者的共存和竞争,能够降低企业单一方式的经营风险,促进两者运营效率的提高。

技术发展

企业职能服务选择外部还是内部取决于成本,而成本会受到技术发展的影响。这里的技术包括管理技术以及信息技术等各种方法、手段和工具。比如开架经营、标准定价的经营理念和连锁经营、特许经营的管理思想就大大促进了销售职能的规模化、社会化,而POS机、条码技术与扫码枪、分销零售系统等工具和技术手段的应用,更与前面的管理思想一起,促进了沃尔玛、家乐福、百安居等一批零售巨人的产生,也极大地改变他们所销售产品的产业链。

做好“加减法”

价值链的加法

在一个产业逐步形成或演变的过程中,在产业中具有领导地位或者有开创性的企业,往往会拓展和分化出来很多职能。当这些职能仅仅存在于单个企业内部时,可以看作是标准的企业价值链。当这些职能开始形成企业时,可以看作是集团企业内部的价值链。

我们来看一个职能拓展的例子:

联想的“贸-工-技”指的是通过销售和代理积累资本,逐步向生产制造、技术研发拓展。对于联想的“贸-工-技”道路,柳传志说:“当时我们刚从研究所走出的时候,完全不认识市场,又没有资金积累,所以我们走了一条‘贸-工-技的发展之路。”而郭为说:“联想选择走‘贸-工-技道路是历史的选择,因为IT领域的核心技术都掌握在人家手中,我们不能撇开这一点,可能今后相当长一段时间,我们还得在技术上采取跟踪策略。”而通过2004年对IBM PC业务的收购,联想也获得了PC机领域的大量技术积累,从而拥有了营销、生产制造和技术的完整产业链条。

价值链的减法

价值链的减法是产业进入成熟阶段,或者技术发展使得价值链上的分工成为可能时的通常选择。价值链的减法一般有两种情况,是分别针对产业中原有企业和新进企业的。

情况一是对于已经建立起较长的价值链的企业,他们会将已有的职能或价值链环节设立为独立企业或外包给其他企业。这些企业不仅为原企业或集团服务,同时也提供社会化服务。其中社会化服务的部分可能远远超过为原企业或集团服务的部分。在这种设立独立企业或外包的过程中,母体的价值链被缩短了。这种情况我们可以称之为“内部职能外部化”。

我们来看两个“内部职能外部化”的例子:

招商银行:企业内部的资金管理职能形成社会化企业。招商银行的前身是蛇口工业区1984年成立的企业内部结算中心和1685年成立的蛇口财务公司,为了进一步满足工业区内企业的资金需求,蛇口工业区在1987年成立了由蛇口招商局独资的招商银行。招商银行历经20余年,已经从一家满足内部资金需求的财务公司,发展成为国内商业股份制银行的排头兵和领军角色。

宝信软件:企业内部的信息管理职能形成社会化企业。宝信软件原为1979年成立的宝山钢铁总厂自动化部,后来在此基础上宝钢集团于2000年5月设立上海宝钢信息产业有限公司,2001年与上海钢管股份有限公司进行整体资产置换后更名为上海宝信软件股份有限公司。以为宝钢提供信息化服务的人员和经验积累为基础,宝信目前已经在钢铁及流程制造行业信息化方面建立了重要的地位和影响。

情况二是针对新进入某个产业的企业的,可以选择价值链当中瓶颈或供给不足的环节,而不去涉足那些已经饱和的环节,这实际上是价值链选择上具有前瞻性和创新性的“减法”。宏基电脑著名的微笑曲线就是这样一种“减法”思想的体现(如图3所示)。

美特斯邦威也是一个善于做减法的企业:美特斯邦威在十几年间靠“借鸡生蛋”(OEM代工)、“借网捕鱼”(特许加盟),即选择厂家将生产外包,借助特许经营搭建销售网络,集中优势资源打造设计、品牌等价值链的核心环节,获得了超常规的快速发展。

在创业之初资源有限的背景下,美特斯邦威为了取得竞争优势,舍弃了生产、销售等相对饱和的价值链环节,仅保留企业中最关键的功能,如设计、品牌等,而将其他的功能外部化,从而实现资源投入产出的最大化。

目前与美特斯邦威合作的厂家有300多家,这些企业具有年生产近5000万件(套)的生产能力,在全国的专卖店已达1800多家,除去很少部分直营店外,其余都是特许连锁经营专卖店。

企业的经营决策从某种意义上来说就是在做加法和减法,不过以往谈的比较多的可能是客户的“80/20”分析和选择,以及产品与业务的取舍,比如著名的波士顿矩阵和GE矩阵,但是对价值链的取舍的讨论还不太多。在过去的三十年中,我们看到的中国企业可能更多是在做价值链的加法,不断延伸着自己的产业布局,而随着各个产业日趋成熟、供给日趋饱和、竞争更加激烈,相信选择做减法的企业会越来越多。我们也希望和大家一起,继续研究和探讨如何做好价值链上的加法与减法。