现代物流产业风险投资的Black·Scholes定价法

2007-12-29杨晶李勇

中国市场 2007年15期

摘要:现代物流业提倡的是绿色物流业,其风险投资对我国当前国民经济发展具有至关重要的作用。传统的净现值法在现代物流业风险投资决策中的不适应性日趋明显,而期权定价方法则显示出净现值法无可比拟的优越性。因此合理地应用期权定价模型,准确地评估风险项目的价值,对促进现代物流业的讯速发展有着重要意义。

关键词:现代物流风险投资Black_Scholes定价模型

一、 现代物流的概念及发展的必要性

现代物流业的主流方向是发展绿色物流业,绿色物流是指在抑制物流活动各环节对环境造成危害时,实现对物流环境的净化,使物流资源得以充分利用。是以可持续发展理论、生态经济学和生态伦理学为基础,以物流具体运行模式为样板逐步形成的。它强调了全局和长远的利益,强调了全方位对环境的关注,体现了企业的绿色形象,是一种全新的物流形态。而经营的企业被称为绿色物流企业。而我国当前发展绿色物流的必要性在于:

1、绿色物流是世界经济全球化的必然产物。随着经济全球化的发展,一些传统的关税和非关税壁垒逐渐淡化,环境壁垒逐渐兴起。发展绿色物流将是我国物流企业国际化的必然选择。

2、绿色物流是物流企业发展的必然趋势。当今人类面临的三大危机:人口膨胀、环境恶化、资源短缺,使得物流企业的发展必须与绿色生产、营销、消费同步。因此,绿色物流的发展呈必然趋势。

3、绿色物流是提高人们生活质量的必然需求。物流,是满足人们物质和文化生活需要的基本环节。绿色物流是伴随绿色消费观应运而生的。绿色物流与绿色生产、消费间相互.渗透、相互作用。

绿色物流业的风险投资是指投资者在承担较大不确定性的基础上,将风险资本投入新成立的绿色物流项目中,通过提供增值服务培育项目快速成长,最后通过有效方式迅速撤出资金并获得高额回报的一种投资方式。

二、净现值法对风险投资的缺陷

传统净现值法是通过计算项目期间的现金流入和流转,选择相应的折现率来计算项目的净现值,然后选择净现值大于零的项目,作为风险投资的依据,以确定项目的可行性。其主要缺陷如下:

1.忽视了风险项目未来成长机会的价值。投资项目通常包含着新的发展机会,净现值法未能充分考虑这些机会的价值。

2.低估了投资机会。净现值法采用高折现率的方法来回避风险,它确定的折现率或基准收益率主观性较强,认为未来不确定性越大,相应采用的风险折现率也越大,投资项目价值随之减小,从而低估了投资机会。

3.忽视了投资项目中灵活性的因素。净现值法将风险投资项目的管理视为无弹性的,不能随市场条件对风险项目的决策进行适时、适当的调整,然而管理者的主观能动性是不能忽视的。

4.净现值法将风险投资视为一个静态的、不可延迟的过程,忽视了投资时机的选择。而对于一些具有潜在价值的项目来说,延迟投资的时间可能会获得更大的收益,因而使用这种方法实际上低估了投资的价值。

三、期权定价方法在现代物流业风险投资决策中的适用性

期权是一种选择权的契约,其持有者拥有在未来一段时间内以一定的价格向对方购买或出售一定的资产的权利。其特点在于着力考证投资收益的不确定性,投资的等待价值及投资标的物的交易性等因素在投资行为中的效应。重点关注不确定性、不可逆性对投资决策的影响,尤其对投资周期长、风险高、资本密集型的风险投资的影响。因此期权定价方法适用于绿色物流业风险投资的决策。另外,绿色物流业风险投资项目期权特性将影响和改变投资项目的净现值和风险,因而,投资项目的价值应由项目的净现值和灵活性价值构成。即:期权调整NPV=传统NPV+选择性价值VO。其中,选择权价值可以用期权溢价来表示。可见,净现值法忽视了投资的高风险性和不确定性,造成了项目价值的低估,而期权定价的方法更能体现其合理性和适用性。

四、Black_Scholes期权定价模型及其应用

1 、Black_Scholes期权定价模型

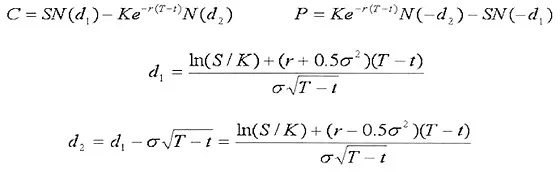

1973年,美国芝加哥大学的Black教授和Scholes教授创立了基于不支付红利股票的欧式看涨期权定价模型,它与以往期权定价模型最重要的区别在于它的实际应用价值。Black_Scholes定价模型的主要思想是,假设标的资产的价格运动为一般维纳过程,通过构造标的资产和无风险借贷资产的等价合约,以无套利思想为基础,推导出Black_Scholes微分方程,再根据不同的边界条件,利用风险中性定价理论,得到不支付红利的欧式看涨期权和看跌期权的定价公式。该公式的表示方式如下:

01

式中:C——看涨期权价值;P——看跌期权价值;S——标的资产当前价值;K——期权的执行价格;T——期权的到期日,t——当前时刻;r——无风险利率;σ2——标的资产的自然对数方差;N(d)、N(d)——标准正态分布概率函数。

2、Black_Scholes期权定价模型的应用实例

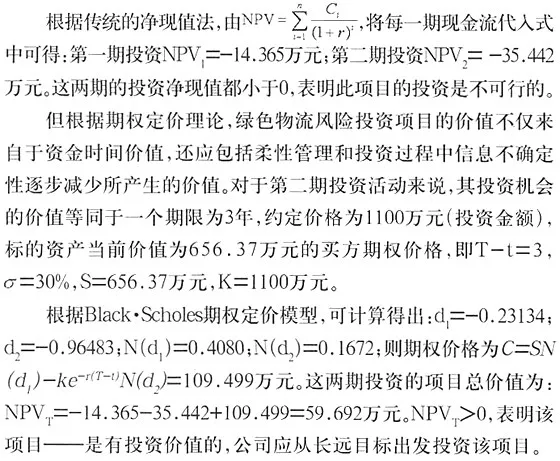

假设某公司从2004年起对某绿色物流项目进行第一期投资,投资金额为600万元,第二期的投资时间在2007年,投资金额为1100万元,各个投资期大现金流量如表1、表2所式示。

在投资期内市场无风险利率r=5%,标的资产的自然对数年标准差为30%。第一期和第二期投资资金成本率为20%。

从上述实例分析可知,在绿色物流业投资决策中,期权定价模型比净现值法具有优越性和适用性。不过,期权具有随机性、条件性的特点,以及市场竞争因素的影响,因而应用期权定价模型时应把传统的净现值法合理地有机结合,更能准确地评价绿色物流业风险项目的价值。

作者单位:重庆工商大学 统计学院

(编辑 雨露)

参考文献:

[1] Black F.scholes M. The pricing of options and corporate liabilities [J]. Journal of Political Econ