基本物流上市公司年度报告的风险信息披露的实证分析

2007-12-29贾炜莹

中国市场 2007年15期

摘要:由于企业面临的风险加剧,投资者更加关注风险因素。如何有效系统地进行风险信息的披露,以保护投资者利益,是一项亟待解决的课题。本文选取物流上市公司共31家企业作为样本,以其披露的风险信息为研究对象,对我国物流上市公司风险信息披露的现状进行了分析,并提出了相应的对策建议。

关键字:风险信息披露,物流上市公司

一、研究背景

从1995年巴林银行(Baring’s Bank)倒闭,1997年亚洲金融风暴,到安然公司破产,中航油的巨亏,风险和风险管理近年来引起了越来越多的关注。传统意义上的风险主要是指纯粹风险,即自然灾害、意外事故可能发生的损失、失败及伤害。而现代意义上的风险则不仅包括纯粹风险,更着眼于企业利用风险带来的盈利的机会风险。

公司风险的信息披露问题已经引起了学术界的重视。葛家澍(2002)提出:“过去的财务报告主要反映企业经营、投资等行为带来的报酬,很少反映与报酬俱生的风险。高质量会计准则所要求的信息披露,应当涉及风险。” [1]郑明川等(2002)提出“会计报表使用者不仅关心反映过去事项的财务状况及经营成果,而且更为关注经营的过程及其引起的风险。” [2]邓传洲等(2003)提出:“由于公司面临的风险加剧,公司在年度报告中系统披露风险将有利于投资者决策。” [3] Philip M.和Philip J. (2006)对79家英国公司年报中的风险信息披露进行了实证研究。[4]

各国准则制订者已经认识到风险信息披露的重要性。德国通过立法强制企业披露风险信息,英国则通过颁布指导性文件鼓励企业自愿披露风险信息。[5]中国证监会在《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2005年修订)》中要求公司应当遵循重要性原则披露可能对公司未来发展战略和经营目标的实现产生不利影响的所有风险因素,包括宏观政策风险、市场或业务经营风险、财务风险、技术风险等。[6]

二、物流企业的风险种类

根据我国物流上市公司的年度报告,我国物流企业的风险主要包括几下几类:

宏观环境风险:物流业是国民经济的基础产业,与国民经济总量及其增速、经济结构密切相关,前述经济要素的变动必然会影响物流业的服务总量进而影响公司的经营业绩。

市场竞争风险:国外同行业在服务质量和规模方面优于国内物流企业,国外资本进入中国物流市场将对国内物流企业产生一定影响;国内铁路、公路、航空、海运、港口服务等行业内部的激烈竞争,对公司的经营带来一定的挑战。

投资、筹资风险:物流行业属于基础行业,投资所需资金数额巨大,因此物流企业面临着筹资和投资风险。

价格风险:运输市场价格受国家宏观经济政策、国内外经济周期、国内的经济贸易形势以及运输市场供求关系等多种因素的影响,运输价格的波动,直接影响公司的主营业务收入。由于运输工具对燃料的依赖性,油料价格波动将直接影响公司的经营业绩。

利率、汇率风险:利率变动会影响物流企业的筹资成本,而汇率变动会影响公司的收支以外币为主的物流企业。

运营风险:是指物流企业由于内部经营上的原因而导致的经营收益的不确定性。

安全风险:物流活动受较多不确定因素的影响,如自然灾害的不可抗力和意外事故,都可能对公司的正常经营和经济效益带来较大的影响。

三、研究设计

1、样本选择与数据来源

本文根据中国证券监督管理委员会2001年制定的《上市公司行业分类指引》,物流业归属于“交通运输、仓储业”,通过查阅“东方证券”网站上“交通运输、仓储业”每一个公司的“经营范围”和“主营业务”,筛选出以物流业务为主营业务的31家上市公司作为研究样本。

本文选择2005年12月31日的年度报告作为分析评价的依据,相关资料从巨潮资讯网站(http://www.coinfo.com.cn)获取。

2、指标选择

本文在对物流上市公司的风险信息披露进行分类时,将涉及到数字描述的风险定义为“定量风险”,将全部用文字描述的风险定义为“定性风险”;将可能给企业带来盈利机会的风险定义为“好消息”风险,将只能给企业带损失的风险定义为“坏消息”风险。

在评价公司的风险信息披露数量时,可以选择字数,句子数量和页数比例作为评价依据。考虑到字数的准确度高,客观性强,最具可比性,因此本文选择字数作为评价风险信息披露的衡量指标。

四、实证结果及分析

1、我国物流上市公司风险信息披露的种类

表1对我国物流上市公司的风险披露的种类进行了描述。在31家物流上市公司中,有20家披露了风险,占65%;有11家未披露风险,占35%。在披露了风险的20家公司中,只有5家公司披露了定量风险,占25%;其余15家公司披露的全部是定性风险,占75%。定性风险信息披露远高于定量风险信息披露。14家公司披露的全部是“坏消息”风险,占70%;有6家公司披露了“好消息”风险,占30%。“坏消息”风险信息披露远高于“好消息”风险信息披露。有14家公司披露了宏观环境风险,12家公司披露了价格风险;11家公司披露了市场竞争风险,9家公司披露了投资筹资风险,6家公司披露了运营风险,4家公司披露了安全风险,3家公司披露了利率汇率风险。

以上数据表明我国物流上市公司风险披露的现状不容乐观。部分上市公司未遵循证监会规定,没有披露任何风险信息;对风险信息的披露主要是文字表述,定量的数据披露较少;对风险的理解主要局限于纯粹风险上,忽略了机会风险信息的披露;风险信息披露的内容主要关注的是企业外部风险,如宏观环境风险、价格风险和市场竞争风险,对企业内部风险信息,如运营风险和安全风险的披露较少。

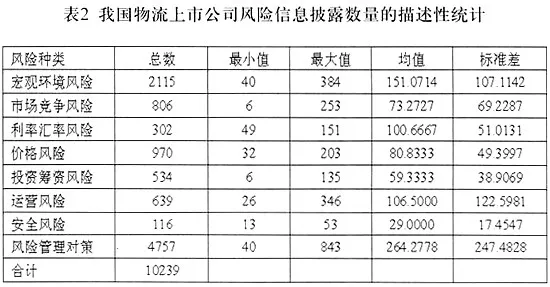

2、我国物流上市公司风险信息披露的数量

表2列示了我国物流上市公司披露的风险数量的统计数据。在物流上市公司年报中总计披露了10239个文字。除了风险管理对策(4757字)外,披露字数最多的三类风险分别是:宏观环境风险(2115字)、价格风险(970字)和市场竞争风险(806字);其余四类风险是运营风险(639字)、投资筹资风险(534字)、利率汇率风险(302字)和安全风险(116字)。

以上数据表明虽然我国物流上市公司对面临的风险及相应的对策进行了或多或少的披露,但是总体数量和质量均不高,不同企业的风险披露数量和种类的差别较大。企业对于企业外部风险的关注程度高于内部风险。

五、结论及建议

本文对我国物流上市公司风险信息披露的现状进行了分析。我们的分析结果表明:尽管我国物流上市公司大部分对风险进行了披露,但披露的风险内容不够完整,对风险的分类不够严密,风险信息缺乏可比性。披露的定性风险较多,定量风险较少;披露的纯粹风险较多,机会风险较少;披露的企业外部风险较多,企业内部风险较少。我国上市公司的风险披露亟待完善。目前上市公司风险披露的主要规范是中国证监会于2005年修订的“公开发行证券的公司信息披露内容与格式准则第2号――年度报告的内容与格式”。虽然经过修订,但对风险的分类仍然不够严密,也不够全面。

基于以上研究,我们建议由权威机构专门制订风险披露准则,使上市公司有章可循。该准则应该提供一个较为统一的内容格式,使企业之间风险信息可比;规范公司年度报告中需披露的风险内容以及风险的分类,指导上市公司在年度报告中全面、系统地披露风险,引导上市公司提供一体化的风险管理报告。从而有利于投资者理解企业风险内容及影响程度,有利于企业管理层加强风险管理。

作者单位:中国农业大学经济管理学院北京物资学院会计系

(编辑 雨露)

参考文献:

[1]葛家澍.关于高质量会计准则的几个问题[J].会计研究.2002(10).16-23.

[2]郑明川.徐翠萍.衍生金融工具风险信息的VaR披露模式[J].会计研究.2002(7).49-53.

[3]邓传洲.李正.论非金融类公司年度报告中的风险信息披露[J].会计研究.2003(8).19-22. [4]Philip M. Linsley and Philip J. Shrives. Risk reporting: A study of risk disclosures in the annual reports of UK companies[J].The British Accounting Review.2006(38).387-404.

[5]Jerry Dickinson. Enterprise Risk Management: Its Origins and Conceptual Foundation[J].The Geneva Papers on Risk and Insurance .2001(July).Vol.26.No.3.360-366.

[6]中国证监会.公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式.2005.