我国农村金融监管制度的博弈分析

2007-12-29史程

中国集体经济 2007年8期

摘要:深化农村金融体系改革,应以市场化原则重构农村金融组织体系,建立合理的金融监管体系,完善金融风险管理和补偿机制。文章从农村信用合作社的监管入手,用博弈论的分析方法寻求纳什均衡分析这一问题,最后提出监管制度创新的建议。

关键词:农村金融;监管;纳什均衡

一、我国农村金融监管存在的缺陷

目前,我国已经初步建立起一个分工负责、相对独立的金融监管组织体系,防范和化解金融风险的能力不断加强。但从审慎性风险监管和农村金融市场发展的实际情况看,现行的农村金融监管体制还存在许多缺陷,尚不能有效监控农村金融风险。集中表现在以下几方面:

(一)风险控制主体缺位,使监管难以全面有效

一个有效的金融风险控制体系应由三个系统构成:市场约束条件下的外部银行、证券、保险风险监控系统、被监督金融机构自身内控系统与社会监督体系。但目前这三个体系均存在问题:首先外部监管系统证监会、银监会、保监会由于机构、人员、素质有限难以有效监管。由于历史遗留,农村金融机构并不在三会有效监管范围之内。缺少了必要的约束机构,农村金融机构防范和化解金融风险能力不强;其次被监管农村金融机构,如具有国有商业银行和准集体性质的农村信用合作社,由于产权制度和法人治理结构的缺陷使得内控机制难以有效建立,内部资产结构不合理,资产负债率高,流动性资产比重低,农村信用合作社运作带来了很大的风险性。第三社会监督体系发展滞后,外部审计服务机构行为不规范、不诚信,舆论监督、信息披露制度尚不健全,也是农村金融机构监管不足因素。

(二)农村金融监管目标错位,使外部监管职能难以充分发挥

证监会、银监会、保监会集金融监管、维护金融安全和社会稳定多重职能于一身,在缺乏存款保险制度和维护社会稳定的大前提下,监管部门在对农村金融机构监管的时候,只得以牺牲监管效率、降低监管要求或与监管对象某种程度的妥协来维护社会、金融稳定;同时复杂的内外部条件和环境的制约,地方保护主义和部门利益的影响,监管权力与责任不对称,给三会对其监管带来了难度;再加上农村金融机构具有很大的扶农性,政策性的特征与商业银行的特性有很大的差异,使得三会对商业银行的监管措施在对农村金融机构监管时显得不足,金融监管职能难以充分发挥。

(三)监管机构之间、监管机构与中央银行之间信息不对称,难以形成高效监管合力

目前,银行、证券、保险三大监管机构之间的协调机制尚不健全,中央银行与监管机构信息难以共享。监管机构基本上处于分兵把守,各自为战的状态,监管的政策措施相互重叠或相互抵触的现象时有发生,中央银行与金融监管部门在金融机构出现流动性风险或退出市场等救助方面,由于信息不对称。可能造成由于中央银行救助过度,导致金融机构和金融机构负责人的“能力风险”和“道德风险”,或为金融机构提供了监管套利的可能性。另一方面可能由于救助不足影响整个金融稳定。

(四)监管理念落后、监管内容陈旧,使得监管效率很低

目前世界通行的金融监管理念早已越过行政管理和合规性监管时代,取而代之的是以风险管理为核心、涵盖从准入到退出的一整套完整的监管内容和体系,即预防性为核心的事前监管、金融稽查或检查、维护性的事后救助监管等完善的监管内容和体系。而我国农村金融监管理念还基本上停留在机构、业务审批和合规性检查阶段,而非现代意义上的金融监管。对农村金融机构,尤其是农村信用合作社日常经营活动的风险和合规性监管非常不够。

农村金融中很大一块是农村信用社的监管,为了更具体更深人地分析农村金融,细化到农村信用社的监管这个分枝上,并引入经济学上的博弈论来分析这一问题。希望能通过这深入浅出的分析管中窥豹,对农村金融监管能了解地更好。

二、我国农村金融监管模型分析——农村信用社纳什均衡分析

农村信用社的金融监管是指金融监管的特定主体对农村信用社的市场准入业务经营及市场退出等进行全方位监督管理的活动。作为政府宏观经济调控及规制金融活动的一项重要手段,其基本含义是维持农村信用社安全及稳健经营,从而从整体上确保农村金融体系的安全和农村金融秩序的稳定。目前农村信用社的金融监管机构有:中国人民银行,银监会,省级联社。长期以来,中国人民银行按照对商业银行的监管模式对农村信用社进行监管,这与农村信用社的经营现实存在着较大差别,而且中国人民银行身兼两职的职能冲突必然导致对农村信用社的监管的削弱。中国人民银行在对农村信用社的金融监管过程中监管效率不高,难以适应农村金融发展的要求。

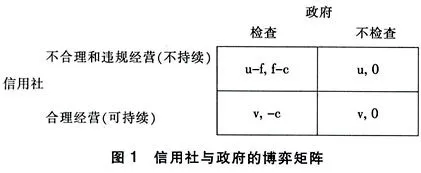

具体体现为:人民银行直接行使行业管理职能,集金融监管与行业管理于一身,金融监管定位不准,监管责任不能有效落实,监管责权不对称,监管程序不完善。由于监管和自律相混合导致农村信用社外部约束乏力。在市场经济条件下,信用社开展农村金融业务的行为可有两种纯策略选择:即信用社是选择合理经营(可持续方式),还是不合理和违规经营(不可持续方式)。合理经营时信用社的收益为v,不合理和违规经营时收益为u,假定u>v,政府在金融监督方面也有两个可供选择的纯策略:检查与不检查。假设政府检查需耗费一定的费用c,一旦发现信用社进行不合理和违规经营,则处以惩罚f,在这个博弈中,信用社与政府的决策,均由双方独立做出。即一方在做出选择时。不知道另一方的选择。同时假定两局中人对各种情况下各自的得益是清楚的。在此假定前提下。将信用社与政府的博弈作为完全信息静态博弈来考察,二者的博弈矩阵如图1所示。

(一)当v>u时,纳什均衡是(可持续不检查)

(二)当v>u-f时的情况

l、f

(三)当u>v>u-f时的情况

1、f

用v代表政府的检查概率,即政府检查的概率为y,不检查的概率为1-y。x代表信用社不可持续的概率,即信用社选择不合理和违规经营的概率为x。合理经营的概率为1-x。给定x时,政府选择检查(y=1)和不检查(y=0)的期望收益分别为:πG(1,x)=(f-e)x+(-c)(1-x)=fx-h

πG(1,x)=0x+0(1-x)=0

解πG(1,x)=πG(1,x),得x*=c/f

即如果信用社选择不可持续的概率小于c/f,政府的最优选择是不检查,如果信用社选择不可持续的概率大于c/f,政府的最优选择是检查。如果信用社选择不可持续的概率等于c/f,政府可随机选择检查或不检查。

同理,给定y时,信用社选择不可持续和持续的期望收益分别为:

πE(y,1)=(u-f)y+u(1-y)=u-fy

πE(y,0)=vy+v(1-y)=b

解πE(y,1)=πE(y,0),得y*=(u-v)/f

即如果政府检查概率小于(u-b)/f,信用社的最优选择是不可持续方式,如果政府检查概率大于(U-v)/f,信用社的最优选择是可持续方式,如果政府检查概率等于(u-v)/f,信用社可随机选择可持续或不可持续方式。即混合策略纳什均衡为(