美元利率走势对香港和中国内地的影响

2005-04-29哈继铭

哈继铭

2月16日格林斯潘在国会听证会上的讲话使市场相信美联储将继续提高利率。根据《华尔街日报》(The Wall Street Journal)对56位私营部门经济学家的月度调查,美联储定期每次加息25个基点的做法还会持续一段时间。我们认为美国小步多次加息的目的不仅是抑制通货膨胀,还在于防止房地产价格泡沫一旦破灭后对经济造成的巨大冲击。

然而,尽管美国联邦基金目标利率自2004年6月至今已上调了150个基点,长期利率并没有上扬。主要原因是亚洲国家和地区的货币基本盯住美元,对美国长期债券的需求旺盛。长期利率居低不上使美国房价持续上涨。对住房的再融资工具使消费者因房价上涨而获得现金,巨大的财富效应进一步刺激消费增长,再加上“911”事件后美国财政开支不断上升,使贸易逆差扩大至历史高位,达到GDP的5.7%。在这种情况下,美元贬值压力挥之不去。大量资金涌入亚洲寻找更高的投资回报和货币升值机会。于是,香港和中国内地某些城市的楼市以及香港的股市成了国外资金的投资目标。

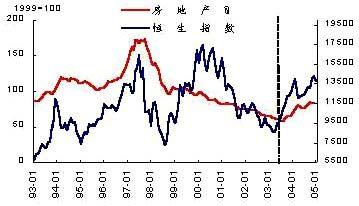

资金流入香港使楼价和股价上涨。香港直接融资比较容易,而且除了房地产,其它行业的投资机会有限。因此,香港的银行贷款需求比较小。大量外资的流入使香港的银行资金过剩。在贷款利率上不去的情况下,存款利率也难以上调。港币自1983年开始盯住美元,在盯住汇率制下,香港利率应该跟随美元调整。但是,银行资金过剩和港币跟随人民币升值的预期使港币利率低于美元,而且利差在不断扩大(图1)。低利率和资金过剩使楼价和股价大幅上涨(图2),也为内地企业在香港上市创造了宽松的资金环境。

但是,繁荣后面蕴藏着风险。美国和香港利差的进一步扩大最终将导致大量资金将流出香港,港币将面临贬值压力,利率必须大幅上升与美元利率看齐,甚至短期内高于美元利率以捍卫固定汇率(。这很可能导致楼价和股价的大幅下跌(香港上市公司中房地产公司和银行占很大比重,二者均对利率高度敏感),对香港经济造成严重打击。香港在1997年亚洲金融危机期间有过类似的经历。

资金流入中国内地,赌的是人民币升值和楼价上涨。由于国际舆论不断指责人民币被严重低估,要求人民币大幅升值的呼声给投机者以可乘之机赌人民币升值。流向中国的非直接投资剧增,在2004年达到新增外汇储备的一半。而且直接投资甚至贸易项下的外汇流入也开始带有一定的虚假成分。赌人民币升值的投机性外汇流入主要流向是房地产。房地产投资过热是本轮经济过热的直接原因,因为它带动了高耗能工业如钢铁、水泥等行业的投资过度扩张,从而导致通货膨胀和能源、交通运输的短缺。

美国进一步加息将减少热钱流入,减轻对人民币的升值压力;为中国实现汇率制度改革创造一个良好的环境。我们认为人民币没有被严重低估,中国的经常帐户顺差仅占GDP的2%左右,而且真实失业率水平较高,人民币不具备持续升值的基本面支持。人民币汇率制度改革的意义在于增强灵活性而不单纯是汇率水平的调整。因此,在目前升值压力很大的情况下进行汇率制度改革可能引起汇率的过度升值,随后会出现大幅贬值。汇率水平的大起大落对中国和全球经济发展和金融稳定极为不利。

另外,美国进一步加息将为中国提高利率创造更大的空间。中国应当提高利率,特别是住房贷款利率和存款利率抑制房地产价格的过快增长。中国房地产价格的上升有其基本面的支持,即中国经济的快速发展、90年代末住房改革和城市化进程。但是,由于中国资本市场不发达,投资工具极为有限:主要是银行存款、有价证券和住房。近年来银行存款实际利率不断下降,甚至为负值,使居民储蓄存款增幅呈下降趋势。而A股价格近年来大幅下跌,打击了股民的投资欲望。唯一能保值、增值的投资渠道是房地产。这些因素使强烈的储蓄需求转变成对房地产的投资需求。这是利率政策的扭曲和股市先天不足的后遗症导致的对房地产的倾斜,与上述有基本面支持的真实住房需求完全不同。纠正这种扭曲和倾斜的政策是提高利率尤其是住房贷款利率和根治股市顽症,包括解决股权分置问题、加强公司治理和对证券公司的监管。

以上分析显示,中国跟随美国加息将使中国经济进一步着陆,降低对人民币升值的投机性预期,为人民币汇率制度改革创造条件。而人民币和其它亚洲货币汇率灵活性的增强将减少亚洲对美元外汇储备的需求,有序提高美国的长期利率,使其房地产价格实现“软着陆”,提高美国的储蓄率,降低美国经常帐户赤字。这将有利于美国经济的软着陆。

相反,如果中国不跟随美国加息,房地产价格将进一步大幅上涨,银行贷款的风险逐渐显现。一旦市场认为中国房地产泡沫和金融风险过大,前期流入我国的热钱将套现回流。这可能成为资金撤离亚洲的导火线,中港两地乃至亚洲其它国家和地区的资产价格将大幅下跌,可能使中国和亚洲经济再次陷入危机之中。

另外,目前人民币此刻不应该大幅升值,因为人民币一旦过度升值也将引发中国和亚洲资金外流,使资产价格大幅回落。为了较低经常帐户赤字,促成美元软着陆,美国应采取措施,如引进联邦消费税和削减财政支出,以提高国民储蓄率。中国则应跟随美国加息,使经济进一步着陆,并适时改革汇率机制。

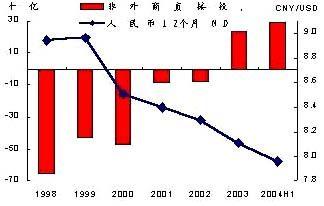

必须认识到,中国虽然有资本管制,但是资金流入和流出始终没有因为资本项目管制而停止,而是随着对人民币汇率的预期大幅波动(图3)。当人民币在亚洲金融危机期间面临贬值压力时,大量资金外流。1998年资本帐户下非直接投资的外汇流出高达654亿美元,占当年外汇储备的约45%。七年后的今天,中国经济和金融更加全球化,经济规模更大,对资本帐户的管制更松。如果一旦资金开始外流,必将势不可挡。

作者系中国国际金融有限公司首席经济学家