主动式投资:另一种思路

2005-04-29

主动式投资很难跑赢大盘的事实正在被越来越多的人们接受,费率相对低得多的被动式投资在投资业界的主导地位越来越强——ETF等新型被动式投资的市场份额在近年的迅猛增长便是明证。然而,被动式投资业界领袖先锋集团的研究表明,认真挑选的主动式投资可以有效地增加你的投资收益。

主动式投资:另一种思路先锋集团主动式投资还是被动式投资对大众来说也许不是很重大的议题,却是投资界永恒的争论主题。但按照先锋的投资咨询与研究(IC&R)小组组长凯瑟琳·戈登的说法,这是一个没有意义的争论。“主动基金能够与指数基金在同一投资组合中和平共处,” 戈登说,“这不是一个非此即彼的选择。”

事实上,通过弥补指数结构的某些弱点,主动基金可以增值并降低波动性。

为什么主动投资经理很难超过大市

总有基金的表现超过大市,但要事先预言是哪只几乎是不可能的。

要超越大盘,主动投资的基金经理们要克服若干障碍。首先,他们要有一个好的投资策略,该策略能够利用证券市场中的周期性定价错误;其次是执行,这包括克服交易成本和自身行为对市场的影响;最后,他们的策略还必须超越自身费率的影响。

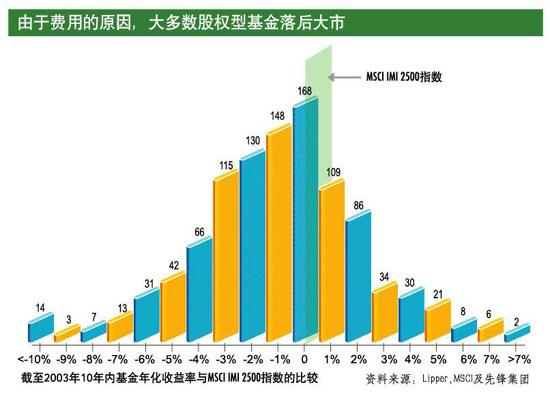

图1显示了截至2003年底的10年中,美国股票型基金的年回报率分布情况。用摩根士丹利资本国际(MSCI)的美国可投资市场2500指数作为标杆,在1033种基金中,71%都低于大市(Broad market)10.6%的年回报率。这些表现逊色的基金中有3/4甚至低了近4个百分点。这些基金的共同特点是费率较高,相比之下,能够跑赢大市的那些基金通常以低费率为号召。大多数基金与市场表现比较接近表明了费率的重要性。跑输大盘4个以上百分点基金的数量仍有不少,这说明了基金经理的重要性。

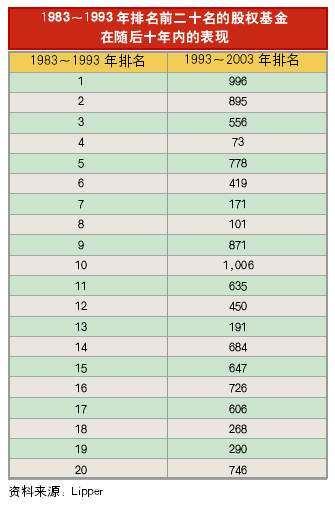

图2则显示了1983~1993年排名前20位的基金在后来10年中的排名,只有1只基金还排在前100名之内——持续的优秀实在很难做到。

主动式投资如何增值

主动投资可以增值,必须满足一定条件

那么,为什么还要考虑主动式基金呢?

“首先,这个市场是有效的,但不是百分之百有效。” 戈登女士说,“在较短期内证券价值可能被‘低估。其次,指数在其结构中有一些特性(因而会有一些缺陷——编者注)。这两点为主动式投资的基金经理提供了增值机会。”

投资于广泛股票指数(指为了更好表征股市表现,往往包含数千只股票的指数,一般以市值加权计算——编者注)基金,意味着您的投资结果是由以市值为基础的指数中数种“超高市值”股票所决定。例如,按照市值计算,前20家公司占了Dow Jones Wilshire 5000 指数(美国市场中测算整个市场表现的一个代表性指数——编者注)的1/4。平均来算,这20只股票在24年间(截至2003年)占了市场总收益的30%。当大型成长股表现良好(如它们在20世纪90年代末高科技浪潮时代那样)时,广泛指数基金将超过大多数各种各样的股票基金;而当它们表现很差时,如2000年,更多的主动式基金会优于指数投资组合。

机敏的主动式投资经理可以将与指数结构相关的风险分散。例如,以价值为导向的经理人在市盈率超过两倍的时候可能已经避开了那些价高的股票,从而减轻了随之而来的熊市带来的损失——尽管这样可能也意味着相应的投资组合不能从前期的市场高涨期获益。

您也可以通过投资于跟踪市场细分的指数基金而不是广泛市场的指数基金来避开超高市值股票的风险。但这里有另一种风险:关于增长和价值,或与中、低市值相对的高市值没有统一的定义。每个指数提供者都有其自己的定义,当您试图通过指数基金细分您的投资组合时,在投资组合中会因为重叠造成意想不到的风险——尽管这也是主动基金的一个潜在风险(缺乏统一定义也是先锋在2003年转用MSCI指数作为其大多数国内股票基金标杆的原因之一)。

对于国际指数,也有类似的风险。如果您在20世纪80年代日本股票反弹期的最高点投资了一个广泛国际指数基金,那就意味着日本一地的股票占到了资产的近60%。主动式国际投资基金经理不应冒这样集中在一国的风险。此外,在国家层面,持有的指数可能集中在一个公司(比如说瑞典的爱立信)或者在一个行业(澳大利亚的矿业公司)。

怎样在主动和被动基金间找到平衡

投资者首先需要确定资产配置。而且这不应只在广泛资产类别(股票、债券和短期存单)间分配,而且也应在资产类别内分配。此后,投资者再确定主动和被动基金之间的正确平衡。如果您选择了主动基金,您还必须考虑基金的管理风格

戈登女士非正式地将主动基金分为三类(指数敏感、指数感知和指数忽略),并引用先锋基金作为每种类别的示例。

“U.S. Value Fund与Growth and Income Fund是指数敏感型的。”她说,“它们的经理做任何事都会考虑指数。”其实,投资顾问遵循一个定量或半定量的策略——设法使基金的预期风险与标杆指数相近,同时通过选择股票来增值。

“Capital Opportunity和Selected Value是忽略型基金的示例,指数对于其投资决策影响甚少。”她补充说,“在多重管理的Windsor基金中,Wellington Management推荐的投资组合也是忽略型的。”

尤其是Selected Value,它是主动式基金最极端的例子——大约40只有很高“轨迹误差”的股票的集中投资组合,表现围绕标杆指数巨幅摆荡,时正时负。

两个极端之间是指数感知型基金:标杆是一个考虑因素,但并不是限定因素。总的来说,先锋的多重管理基金由于顾问间管理风格的互补,一般属于指数感知型基金。

投资者选择基金组合时要考虑自身需要,戈登认为:“如果您只是想获取整体市场回报率,就应该全部选择被动基金。”

一些固定收益计划(例如退休年金)可能会重视与市场收益相当,因此会选择指数基金——也许是指数敏感基金(低轨迹误差的主动基金);另一方面,一些捐赠基金和基金会可能更重视阿尔法估算值,因此,希望指数忽略型基金在资产能占更高的比例;而其他投资计划可能选择指数感知型基金和指数忽略型基金来平衡指数型投资组合,以降低在市场繁荣期或萧条期可能的波动程度。

然而最重要的事情是选对管理基金的人,至少,基金经理的过去表现应该是稳定的。戈登女士说,“您肯定不希望您投资的指数忽略型基金突然变为指数敏感型的。”——这正是在20世纪90年代后期高科技浪潮时期所发生的。当不能胜过大市时,很多主动式投资的经理选择紧跟标杆,只是为了使其持股者在随后的泡沫破碎时不会受到重创。

关于添加主动基金,戈登女士有两点告诫:“预期收益时要现实点。”她说,“一个基金能持续超过广泛市场600个基点(6个百分点)是不太可能的,但随着持续地提高20或25个基点还是比较现实的。”

此外,如前面所提到的,避免高费率的基金——无论是主动的还是被动的。大量研究表明高费率(意味着高运营成本)和高投资组合周转率(会产生更高的交易成本,不会反映在费率上,但仍会削弱业绩)的基金通常不如低费率基金那样成功。

先锋集团(Vanguard Group)是被动式投资的先驱,目前在全球管理着超过7500亿美元的资产。