洗去科技股满目铅华

2004-04-29程洲刘俊

程 洲 刘 俊

恨它也好,爱它也罢,不能否认,科技股或许是中国证券市场上最具“品牌价值”的概念,也是一个复杂迷离、鱼目混珠的世界。

回想“5·19”行情之后的一轮牛市热潮中,只要沾上一点科技股的“仙气”,哪怕仅是公司名称相近,都会使得公司股价和市盈率明显超出实际业务相同的同类公司。正因如此,许多上市公司或是投资高科技项目、参股高科技公司,抑或仅仅变更公司名称,想方设法跻身科技股板块。科技股的门槛如此之低,使得科技股板块中鱼目混珠、名不副实的科技股公司数不胜数。

随着美国网络股泡沫的破灭、以及国内证券市场出现深幅调整,投资者开始反思以前的投资理念和操作策略,鱼目混珠的科技股板块成了投机品种的代名词,科技股开始被市场所抛弃,2003年价值型投资理念的兴起更是加速了科技股的下跌。但是,这种“彻底的肯定”和“彻底的否定”显然并不是研判科技股投资价值的好方法,有必要对科技股的投资价值及相应的投资策略有着更加客观、具体的认识。

为了能够消除科技股中“东郭先生”的影响,也为了能够便于对科技股投资策略的分析,我们将国内证券市场中的科技股限定为信息服务、信息设备和电子元器件这三个一级行业所包括的上市公司。

昔日辉煌:“新时代”的化身

反思国内科技股的历史表现,给人印象最深的不是其业绩的大幅增长,而更多则是上世纪90年代美国科技股和1999年国内科技股的狂飙行情。由于科技股大行情在国内外都仅仅发生过一次(两者有联动因素),单纯的分析这次行情并不能为今后带来太多启示,从而有必要着眼更长的时间跨度,重新认识90年代的科技股行情。

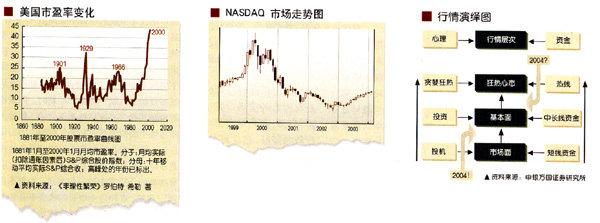

综观20世纪,美国股市累计共有四次大规模的上涨行情(见图1),90年代的科技股行情是最近的一次、也是最疯狂的一次。如罗伯特希勒(Robert J.Shiller)在《非理性繁荣》(“Irrational Exuberance”,Princeton Universitv Press,March 2000)中所言,这四次股市的膨胀都伴随着一种“流行的预期”,即将来会比过去更有前景,一种“新时代”的思想深入人心。譬如:

——1901年:商业领域内出现了难以计数的联合、托拉斯和合并,对此,《纽约时报》(New York Times)写道:新时代到来了,这是“利益共同体”的时代,人们希望它能避免以前在经济萧条时常常发生的毁灭性的削价和破坏,这种关于“利益共同体”的想法在许多行业里都压倒了对其他事情的关心。人们很容易相信,消除竞争会为企业创造垄断收益,进而提高其股价;

——20世纪20年代:20年代是巨大的技术进步时代,此前只有富有阶层才享有的技术成果得到了广泛传播,诸如汽车开始被广泛使用、电气化走出大城市,呈大范围扩展之势,市场中充斥着许多声称经济的新时代已经到来的言论,甚至可以听到“现在看不出有任何东西可以阻碍美国享受贸易史上无与伦比的繁荣”的言论,

——50年代和60年代:美国总统肯尼迪(Kennedy,John Fitzgerald)对刺 激经济措施的倡导使得人们普遍看好经济发展,肯尼迪被认为是美国乐观主义和股市力量的化身,华尔街对股市的强劲状态有一种简洁的描述,即“肯尼迪市场”,肯尼迪经济计划激发的信心使一些人得出国家正在进入“新经济”的结论,商人们能够在这种“新经济”里“能够永远享受到合理延续的繁荣”:

——90年代:与以往所有的股市繁荣期一样,90年代同样也有用“新时代”思想来解释市场现状的理论。市场相信,互联网将会改变人们消费和企业经营的方式,电子商务和技术公司将会首先分享到潜在的巨额利润。投资者们认为以互联网为基础的“新经济”将会消除经济周期的循环、永久的低通胀、持续增长的劳动生产串,因而能够支持高昂的股价和市盈率水平。

通过比较历史上数次狂热行情的情况,我们可以看到,正是由于90年代的科技股充当了新经济的化身,才会走出轰轰烈烈的上涨行情。若是没有这种盲目的乐观思想,科技股不过就是个处于成长阶段的周期性行业,理性分析视野下的业绩增长根本无法支持如此高的市盈率和股价水平。

“心理+资金=行情”

德国投资大师安德烈·科斯托兰尼(Andre Kostolany)曾在《证券心理学》(“B?rsenpsychologie”)一书中枸股市行情简化成了—个数学方程式:T(Tendenz趋势):G(Geld资金)+P(Psychology心理)。不同程度的资金和心理状况将会决定股市行情的层次。

按照行情的驱动因素,可以将行情划分为三个层次,综合考虑行情持续的时间和波动幅度等因素,这三个层次行情的力度是逐级上升的。第一层是“市场面”行情,即行情的演绎是以超跌、板块轮动等市场而和技术层面的因素所驱动,对应的多是短线投机心理和短线资金,这类行情的最大特点是延续的时间较短:第二层是“基本面”行情,即行情的演绎是以行业景气度提升、业绩增长等基本面因素所驱动,对应的多是投资心理和中长线资金,这类行情的延续时间较长,行情力度视基本面好转的程度而定;第三层是“狂热心态”行情,即行情的演绎是以过于乐观的心理(或者说是盲目乐观)和大量资金的涌入所驱动的,这类行情的力度最大,上部分所描述的美国20世纪的四次大规模上涨行情就是典型“扫热心态”行情的典型代表。但通常这类行情需要间隔较长的时间才会重演,这是因为上次“狂热心态”行情的破灭会造成投资者大量金融资产的损失和投资热情的创伤,这是需要时间才能让投资者忘汜过去的伤痛,再次激发投资的热情。

按照上述的划分方法,我们认为1999年国内股市的科技股行情和产市场90年代的科技股行情一样是属于“狂热心态”行情,科技股成为了新经济时代的化身。从这个角度看,2003年美国纳斯达克股市的上涨仅仅是“基本面”行情而已。

从“市场面”走向“基本面”

根据前文分析,我们认为,首先可以排除2004年年初科技股行情是“狂热心态”行情的可能性,一是因为激发狂热的题材需要有轮换,同一个题材通常难以反复激发热情,二是因为火爆行情的再度上演需要间隔较长时间,1999年和2000年的科技股行情距今不过三五年的光景,许多投资者还清晰地记忆着科技股泡沫所带来的创伤。

我们认为此番科技股行情的启动是受到了市场面和基本面双因素的推动,其中行情前期更多是属于“市场面”行情,而后期行情的演绎将更多地带有“基本面”行情的特征,这次科技股行情的演绎将会呈现从“市场面”走向“基本面”的特征。

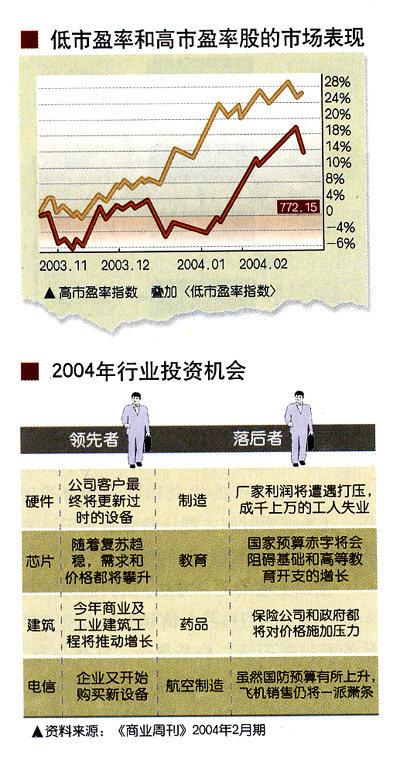

从市场面驱动因素看,自2003年价值型投资理念逐渐被市场所认同,成长型理念就被不断抛弃,集中地表现为低市盈率的大盘蓝筹股不断上涨,而科技股这类高市盈率股票不断下跌,巨大的价格走势差异为科技股补涨创造了条件,而《国务院关于推进资本市场改革开放和稳定发展的若干意见》颁发所吸引的大量增量资金也需要涨幅不大的可介人品种,“供求”的结合支持了科技股以及一些绩差超跌股走出一轮补涨行情。

从基本面驱动因素看,从2003年下半年开始的全球半导体行业的复苏势头越来越明显,2004年世界经济的强劲复苏将会进一步支持Strategic Marketing Assocmtes最新报告预测,半导体产业随着晶片销售走强、产能利用率提高,整体复苏力道持续加强,半导体资本支出今年将可望增长41%,达到430亿美元。这一预测是迄今为止业界最为乐观的判断。而美国《商业周刊》(Business Week)在对2004年各行业的展望中也将“硬件、芯片和电信”这三个行业列为最具前景的行业。

这些资料都表明全球IT行业在经历多年的萧条后又开始进入新的景气周期,去年美国NASDAQ的大幅上涨正是对行业基本面的改善做出的反应,而汀产业链的全球布局使得国内的IT行业同样能够分享到全球汀业复苏的益处,因而国内科技股的此次上涨也有着行业基本面的支持。

总体上讲,此次科技股的上涨有着基本面和市场面双重因素的驱动,但随着市场面驱动的力度逐渐衰竭,后期科技股行情的走势将取决行业基本面,或者说只有基本面确有增长的科技股才会延续上涨的走势。

其实,更仔细地分析2004年2月底高市盈率指数下跌而电子元器件指数上涨的走势差异也可以给我们一定的启示;由于高市盈率指数和科技股所属行业指数中成份股重叠的数量较多,对于这种走势差异的合理解释就是科技股中业绩尚可的公司继续上涨,且由于其占行业指数的权重较大,从而带动行业指数上涨。因而,我们认为后期科技股行情将以基本面因素推动。

谁是行业领袖

在科技股行情从“市场面”走向“基本面”的前提下,只有那些确实能够分享到行业景气度复苏的公司才能继续保持上涨的势头,那些缺乏基本面支持的科技股则会因为短期投机资金的撤离而难以维持升势。寻觅基本面情况、确能从行业复苏中受益的科技股将是把握下阶段科技股行情的关键。

但是目前对于投资科技股最大的问题是:市场并不否认IT行业的复苏以及科技股业绩的增长,但对于科技股业绩的增长速度是否足以支持目前的高市盈率而感到困惑和担忧?

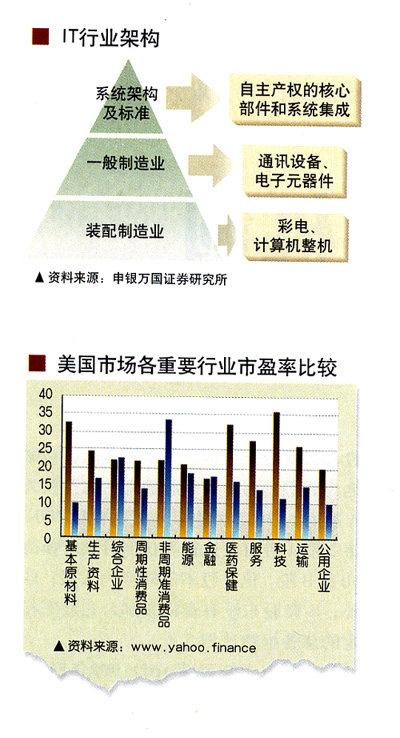

我们认为,首先投资者应该抛弃价值投资就是对低市盈率股投资的僵化思想,不同类型的股票应该具有不同的市盈率水平,其次应该认识到目前阶段科技股高市盈率的现象在成熟市场也是客观存在的,毕竟IT技术是现阶段提升全社会劳动生产率的主要来源、或者说是社会发展的主要推动力,市场给予其高溢价是合理的,美国市场技术类股的市盈率也高达35.9倍,高于市场平均水平25.3倍近40%。最重要的是,现时的预测可能会大大低估科技股未来业绩的增长速度(即低估未来市盈率下降的速度)。历史经验表明,一旦行业从低谷开始进入新一轮景气周期时,前瞻性的预测其景气高度往往是保守的,譬如去年市场中的钢铁行业和今年市场中的石化行业,行业内公司股价上涨的过程往往也是市场不断调高其盈利预测的过程。这就有些类似于股市中的一句名言“牛市不言顶”。当然,这种行业增长的机会不会均匀地被业内公司分享,在以价格竞争为主的行业中,领先型公司更易享受到行业复苏的益处。所以,我们认为投资科技股不能过于关注市盈率的绝对水平,确能分享行业复苏的公司获得高于市场平均水平20~30%的估值并无不可。

从行业层面看,我们认为国内电子元器件行业的复苏势头最为强劲,从汀产业架构图中可以看到,国内IT业多处于第二、第三层,其中第三层次的装配制造业因存在大量过剩的产能而受益程度较小,而第二层次中的电子元器件行业因为最能发挥国内制造成本低廉的国际比较优势,更多地能够融入国际IT制造链,所以最为我们所看好。相比之下,信息设备和信息服务行业的受益程度较弱。

2004年电子元器件的投资线索有两条,一个是半导体产业,另一个是显示器件类公司。在我们看来,半导体产业(包括一些无源器件公司)今年的行业景气程度还将有较大的上升空间,其业绩提升来自行业转暖和新项目投产,此外,显示器件(尤其是新兴平板显示技术TFT和PDP)景气程度的高点出现在2004年,而2005年可能出现下降。

从个股层面看,我们看好各行业中行业领先型公司的潜在成长性及由此而产生的投资机会。我们的研究表明,在规模经济效应明显的行业中,行业领先型公司由于其更大的固定成本、更大的成本优势而使其利润增长对价格和产量的弹性更大,所以最能分享到行业复苏的益处,而且目前任何乐观的预测都有可能被将来证明是保守的。

总而言之,我们认为,2004年对科技股的投资策略应以基本面挖掘为主,投资者暂且不必过于关注市盈率的绝对水平,现在对其市盈率偏高的担忧可能会令投资者错过一些不错的投资机会,因为只要公司确能从行业复苏中受益,那目前任何乐观的盈利预测都有可能被将来证明是保守的。