宁波民间合会解密

2004-04-29冯兴元

冯兴元

处于地下状态的民间金融组织神秘莫测,隐蔽的运作细节一般不为外人所知。本文通过对浙江省宁波市合会的调查,掀开了笼罩其上的灰色面纱

浙江、福建、广东一带的民间金融非常发达,合会是一种主要形式,这些合会以地缘、人缘、血缘为纽带,处于地下状态,神秘莫测,外人很少知道其底细。

合会的英文名称为“Rotating Savings and Credit Association”,即"ROSCA", 意为“轮转储蓄与信贷协会”,这也道出了合会的含义。它是协会内部成员的一种共同储蓄活动,也是成员之间的一种轮番提供信贷的活动。按此,这是一种成员之间的民间借贷,是成员之间的资金互助,同时涉及了储蓄服务和信贷服务。

任何一个合会都是遵循一套简单规则:一个自然人作为会首,出于某种目的(比如孩子结婚上学、造房子、买生产原料等等)组织起有限数量的人员,每人每期(每月、每隔一月、每季、每半年、每年等)拿出约定数额的会钱,每期有一个人能得到集中在一起的全部当期会钱(包括其他成员支付的利息),并分期支付相应的利息。谁在哪一期收到会钱,由抽签或者对利息进行投标等方式来确定。合会不是一个永久性组织,在所有成员以轮转方式各获得一次集中在一起的会钱之后,一般即告终结。

浙江宁波市M县解放前就有合会历史。这一点与邻近的台州及温州、以及福建和广东的许多地方一样。解放后也存在合会,即便在“文革”期间,仍然存在一些单位内部的互助金,即单位财会部门每月从工资中扣除几元钱,以便员工急需时借用一定额度的无息资金。

改革开放以来,随着民营经济活动的增多,对信贷需求也增多,在正式金融供给缺失情况下,民间合会开始兴盛起来。

但是,合会的风险一直存在,特别是那种大规模集群性的投机性标会,也就是恶性抬会。一般标会利息上限没有事先限制,标中最高利息(也意味着最高利率)者得会钱,而不问其用途和还款收入来源。如果会员标中利息过高,但其经济基础过于薄弱,或者是转放到更高中标利息的标会以赚取利息差,那么金融风险就陡增。

极端之时会出现标会之间大规模会套会、会抬会,中标利息越来越偏高,一旦会首或者会员中出现欺诈逃逸,就导致支付链和信任链的断裂,发生大规模倒会风波,直至相互斗殴、寻仇,引发社会动荡。

M县1991年就发生过这种情况。M县的标会在1991年达致高峰。据M县工商银行1991年5月份对城关212户居民的问卷调查,参加标会的有178户,占84%。

M县标会的会金急剧膨胀。城关有一个体驾驶员组织的会,有20脚,每脚会金5000元,首会共计会金10万元,且当月入会,当月开标,每脚就得支付会金10000元。还有一个村的村民组织的一个会,金额竟达24万元。有的会主一年会金累计发生额可达上百万元。

“标会”的会息也越来越高,已从过去的1分半、2分,上升到1991年的2分半、3分,甚至5分以上。会金越来越多地用来以会养会,还有不少会金被用来赌博。

1991年,M县出现了“会”山“会”海,甚至出现“日日会”,即一日一标会,而不是通常的一月一标会或者隔月一标会。只有部分合会仍然是为了获得投资回报或者解决生活之急需目的而存在。许多合会成为人们企图用来获取高额利息收入的手段,这种利息收入远远高于一般投资所能获得的回报。

最终,M县的“会山会海”开始倒塌,一些人席卷所标资金潜逃,造成倒会。有人因为损失严重而自杀,有人扬言报复杀人,斗殴事件频频发生。政府被迫开展清理标会的行动。

1991倒会风波后,M县开始重新关注民间信贷的原始根基,即基于人缘、地缘和血缘关系的信任关系,重视维护个人信誉,以及与之相关的非正式制裁机制,比如对违约者的社会排斥以及债务追偿。

一直以来,合会隐蔽的运作细节不为一般人所知,本文通过对浙江省宁波市M县的两个典型合会的调查,掀开这个灰色的面纱。

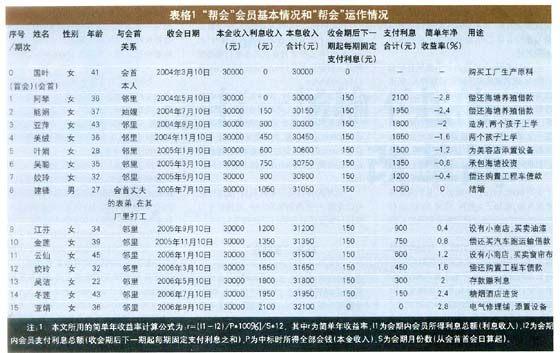

定息合会:“帮会”

M县某镇新近的一份会单规定:2004年3月10日起会,休会期为2006年9月10日。其具体名称为“帮会”。

这个“帮会”是典型的定息合会,当期收入会钱的成员需要支付一笔事先约定的固定利息。各个会员的收会序号、期次是根据抽签和协商程序确定的。共有1个会首,15个会员,按照习惯,会首不参加排队,即不出现在“序号/期次”项下。

会员每人每期支付会钱2000元,2个月一期,每一位会员从其收入会款后下一期起,每期向当期收入会钱本息者支付固定利息150元。最后1名会员因为其后没有下家不必支付固定利息150元。会首每期只支付会钱2000元,不必支付150元固定利息。

会首虽然“近水楼前先得月”而且不必支付利息,但必须承担相应的责任:

首先,在每一期,会首必须按时安排收取会钱,并把会钱本息集中起来交付该期应收会钱会员。

第二,一旦有成员违约(无论出于何种原因)未按时缴纳会钱,会首必须及时垫付这笔会钱,这样会首与违约成员之间发生债权债务关系,而不是在当期应收会钱会员与违约会员之间。会首对垫付会钱承担无限责任。

一般来说,会首均为在当地享有好名声的人,或者家庭经济条件较好的人。在正常情况下,合会的会首和成员彼此之间一般相识,存在着密切的人缘、地缘和血缘纽带。信任是建立合会的基础。如会首国叶就是一家私人企业的老板娘,该家庭在当地享有较好的名声,属于“信得过”家庭。会员也都是同镇的邻里、亲友或者同单位员工。

在本例中,多数会员把收到的会钱用于生产和经营目的,少数会员出于消费需要而入会,比如子女教育、造房、结婚,也有的会员纯粹出于通过储蓄赚取利息的目的(具体见表格1)。

收会期越是排在后的人,收到的利息越多,但承受合会可能变故的风险时间也越长。排在前头的人,一般急需用钱,因而愿意早日得到会钱,并在其后每期支付固定利息150元给当期收会成员。

比如第14位会员,到2006年9月10日才能收到会款本金30000元,那时会首和其他14位会员将各向她支付2000元本金(即30000元=15人*2000元)。此外,除会首之外的所有上家会员(台湾的专用术语叫“死会”会员,即已经拿到会款的会员),都必须向其支付固定利息150元,合计利息2100元(15人*150元)。

又如第2位会员,2004年7月10日收会钱,以为其丈夫偿还海塘养殖借款。她虽然从会首和其他14名会员中获取每人2000元合计30000元的会钱,但只能从其上家会员获得150元的利息支付。其成本是,她必须在其后每期支付2000元会钱本金和150元利息。

这样的合会是不是高利贷?通过计算可以发现,一年期利率为2.4%,远远低于当期央行规定的法定银行贷款利率5.31%。

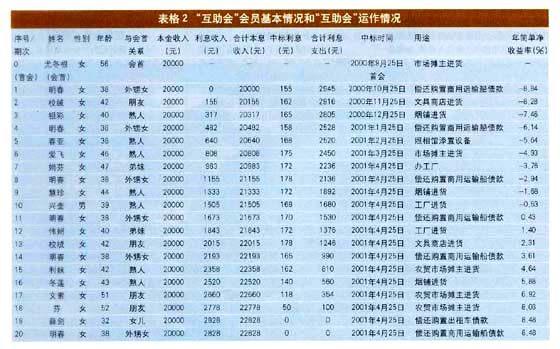

标会:“互助会”

这是一个标准的标会——“互助会”。这个标会的规则是:从2000年9月25日开始至2002年5月25日止,共21人。首会人冬根,会款每人每月交1000元,交款时间定为每月的25日,标会时间定为每月25曰下午3:00时正准时开标,高者中标,超时自负。

每次中标后,首会人(会首)把中标利息写入会单,由中标者签字表明获得本金数目和同意在其后每期支付中标利息。中标者中标之前只每月支付1000元会钱本金。

“互助会”会首和会员起会和入会目的均为生产性融资。会首和会员之间为亲友熟人关系。其中会首的一个外甥女1人入了6脚会。实际中标利息最高为178元,发生在第8期(首会收会期除外),最低为0,发生在第19和20期(见表格2)。

从实际运作看,中标利息最高为178元,最低为0。会员之间的年简单净收益率差距较大,如第8期中标者的年简单净收益率为-2.94%,说明其对成员支付的简单净年利率为2.94%。而第19和20期中标者的年简单净收益率均48%,说明其获得净利息支付为正,简单年净利率均为8.48%,高于我国法定普通银行存款利率和法定普通银行贷款利率,但低于我国最高人民法院规定的非法借贷利率(“高利贷”)利率。

(作者系中国社科院农村发展研究所副研究员、德国维藤大学经济文化比较研究所研究员)