双碳目标下新疆新能源发展路径及政策创新研究*

2025-02-25张奇王歌焦婕

摘 要: 作为全国重要的能源基地,新疆的新能源发展和能源系统低碳转型具有重要意义,但目前新疆仍面临着化石能源生产及消费占比大、弃风弃光比例高和多能互补不足等关键问题。本文梳理了新疆能源资源禀赋以及能源生产、消费和贸易现状,分析了新疆新能源发展的机遇与挑战,构建了多区域多市场博弈均衡模型,求解出不同政策情景下新能源发展路径。研究结果表明:(1)新疆煤炭、油气、风光等能源资源极为丰富,发展潜力巨大;(2)新疆当前能源生产及消费结构仍以化石能源为主导,化石能源生产及消费占比均超90%,低碳转型任务艰巨;(3)为加快实现“双碳”目标,2020—2060年,新疆新能源发展将逐步加快;2030—2060年,新能源发电逐渐成为主导,同时发电总量及电力外送总量将逐年增长,电力系统碳排放将快速下降,并最终实现碳中和。本研究基于理论模型进行模拟分析,探究输入条件与输出结果之间的逻辑关系与变化规律,有望为新疆新能源发展提供路径参考和决策支持。

关键词: 双碳;新疆;新能源发展路径;能源转型

中图分类号:F426" " " "文献标识码:A " " "DOI:10.13677/j.cnki.cn65-1285/c.2025.01.01

一、引言

2020年9月,我国政府在第七十五届联合国大会一般性辩论上正式提出“双碳”目标:力争在2030年前实现碳达峰,努力争取2060年前实现碳中和。为推进“双碳”目标达成、推进碳减排进程,需加快推进能源系统的低碳转型,即控制化石能源消费总量和推动能源消费结构转型、着力提高能源利用效率、大力开发和利用新能源1。2022年国家发改委、国家能源局发布《“十四五”现代能源体系规划》2,明确提出要加快推动能源绿色低碳转型,壮大清洁能源产业,实施可再生能源替代行动,推动构建新型电力系统,促进新能源占比逐渐提高,推动煤炭和新能源优化组合。坚持全国一盘棋,科学有序推进碳达峰、碳中和目标的实现。2023年国家能源局发布《2023年能源工作指导意见》3,提出深入推进结构转型的发展目标:煤炭消费比重稳步下降,非化石能源占能源消费总量比重提高到18.3%左右。非化石能源发电装机占比提高到51.9%左右,风电、光伏发电量占全社会用电量的比重达到15.3%。稳步推进重点领域电能替代。根据《中国2030年能源电力发展规划研究及2060年展望》预测结果1,为实现“双碳”目标,我国2030年和2060年清洁能源装机规模需达到25.7亿千瓦(占比67.5%)和76.8亿千瓦(占比96%)。如何加快推进清洁能源的开发、利用并最终实现如此大规模的清洁能源系统建设,是“双碳”目标下中国亟待解决的关键问题。

作为中国重要的能源战略基地,新疆的新能源发展、能源低碳转型对推进全国转型进程极为重要。围绕“三基地一通道”的战略,新疆构建起了煤炭、油气、风光在内的能源供应体系,建成了“西气东输”“疆电外送”等重大工程,为全国能源供应保障做出贡献。未来新疆如何加快能源系统低碳绿色转型,不仅影响新疆本地的发展,还事关全国能源供应安全问题,甚至国家安全2。但是,面临“双碳”目标较高的发展要求,新疆新能源发展及能源转型仍面临以下问题:基于新疆能源资源禀赋优势,截止2023年新疆化石能源生产和消费占比均超过90%3,且多年来居高不下,能源低碳转型任务艰巨;近年来,尽管新疆风、光等新能源发展速度加快,但由于本地灵活性电源装机不足、负荷需求较小,新疆仍存在严重的“弃风、弃光”问题4;同时,现有研究主要针对全国能源系统低碳转型展开,针对新疆能源系统转型的专题研究较少,亟需开发出一套新疆能源系统转型的研究方法和工具。

在此背景下,本文收集并梳理了新疆能源资源储量、能源生产、能源消费及能源贸易现状,分析了新疆能源系统低碳转型、新能源发展面临的主要问题,构建了多区域多市场博弈均衡模型,基于不同低碳政策设定了两种政策情景,从新疆发电装机规模及结构、发电总量及结构、电力外送总量及碳排放四个方面模拟了两种情景下新疆的新能源发展路径,并分析了各政策对新疆新能源发展的推动作用,最终为新疆的低碳转型提出政策建议。

二、新疆能源资源禀赋、发展现状及机遇挑战

(一)新疆能源资源禀赋

独特的地形地貌与自然环境,赋予了新疆优越的资源禀赋。从地质结构上看,新疆在全球构造带中处于古亚洲构造域的核心,地下蕴藏了丰富的化石能源和矿产资源。从自然环境看,新疆地处内陆,四周有高山阻隔,气候干燥少雨,日照充足,中部和两盆地区地势平坦,拥有丰富的风能和太阳能资源。

1.煤炭资源

新疆煤炭储量丰富,位列全国第二。2022年的预测数据显示,新疆煤炭资源量达2.19万亿吨,占国内煤炭资源量的40%,新疆已探明约364.52亿吨煤炭储备量,占全国储量的17.5%,是国内已探明煤炭资源储备量仅次于山西的省份。煤炭种类齐全,长焰煤最多,其次是不粘煤以及气煤,这三种煤炭种类约占新疆煤炭资源的80%,且埋藏浅、易开采。

2.油气资源

新疆油气资源丰富,石油资源量达209亿吨,占全国石油资源总量的27%;已探明石油储量达7亿吨,位列全国第一。天然气资源量达10万亿立方米,占全国陆地天然气资源总量的28%,在全国十大气田中排名第三,仅次于陕西和四川;已探明天然气储量1.148万亿立方米,位列全国第3。

3.风能资源

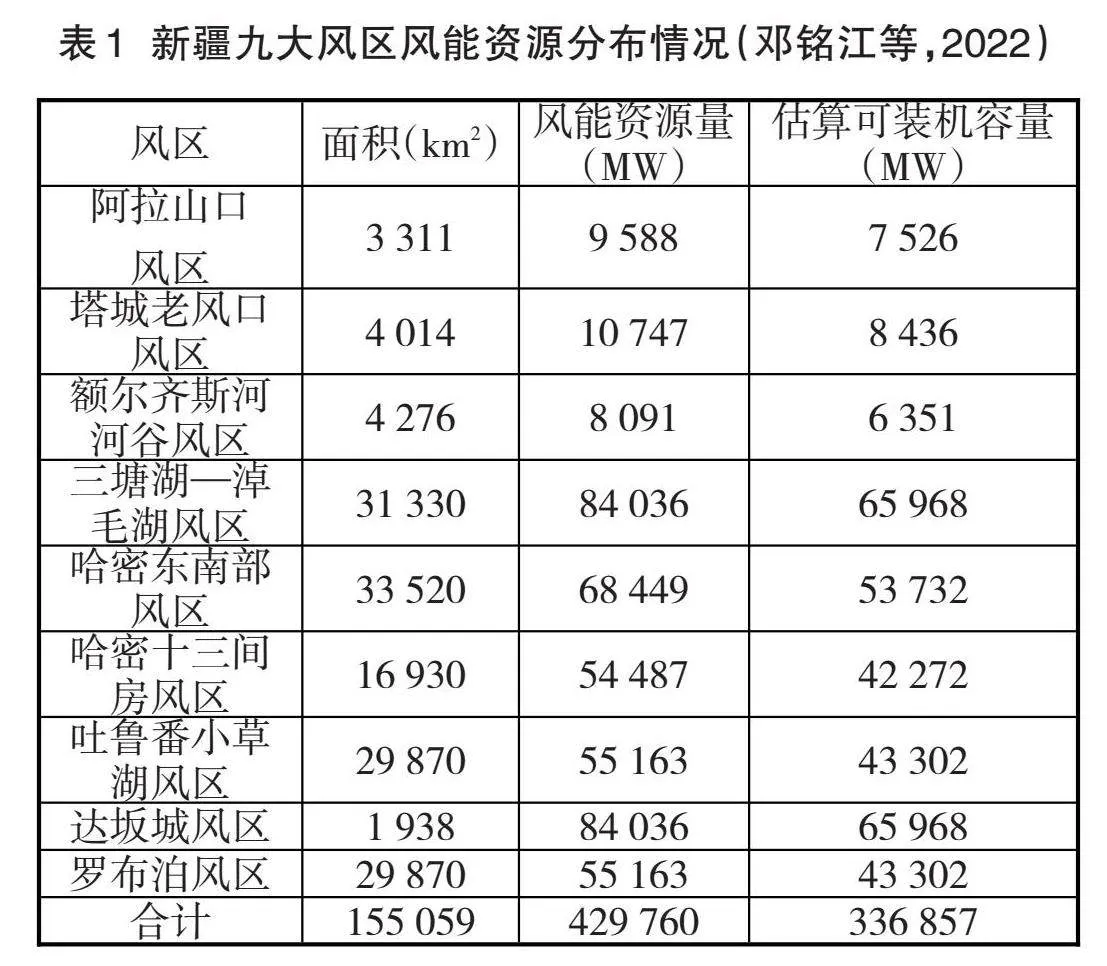

新疆风能资源量位列全国第二。新疆的风能资源总储量为9.57亿千瓦,占全国风能资源总量的近37%。新疆风能资源主要分布在阿拉山口风区、塔城老风口风区、额尔齐斯河河谷风区、三塘湖—淖毛湖风区、哈密东南部风区、哈密十三间房风区、吐鲁番小草湖风区、达坂城风区、罗布泊风区九大风区(如表1所示)。九大风区总面积达15.5[×]104km2,风能资源总储量达4.30[×]108kW,估算可装机容量达3.37[×]108kW,年均可利用小时数达5 000小时,风能资源开发潜力巨大1。

4.太阳能资源

新疆地处中国西北地区,常年干旱少雨,加之地貌以平原和高原为主,前者对阳光的遮挡少,后者比其它地形能接收到更强的太阳辐射,因此新疆地区太阳能辐射较强,太阳能资源丰富,大部分属于I类太阳能资源区。图1展示了全国水平面总辐射量的分布,新疆年均日照小时数为2 500—3 500小时,年总太阳辐射量为5 000—6 400MJ/m2。新疆戈壁沙漠地区的年均日照小时数更是高达3 200—3 400小时2。

(二)新疆能源生产、消费与贸易现状

1.能源生产现状

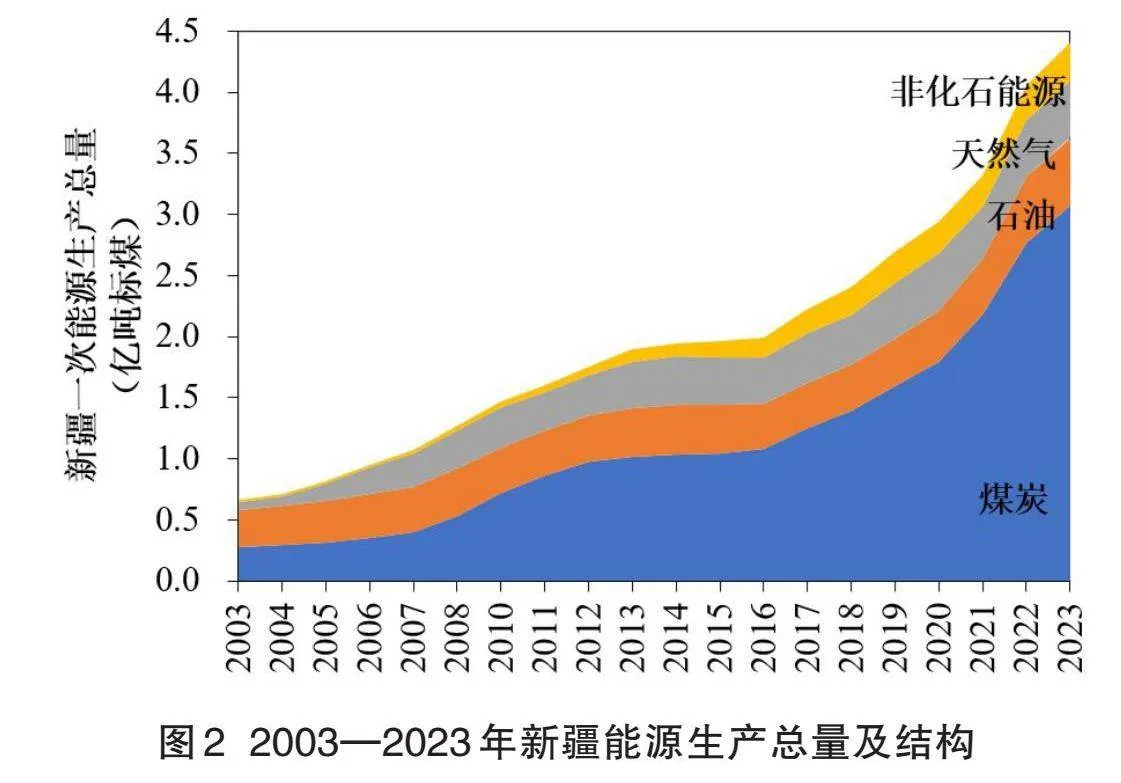

2003—2023年,新疆能源生产总量逐年增加,但始终以化石能源为主体34。新疆能源生产总量及结构数据如图2所示,2003年,新疆能源生产总量为0.7亿吨标煤,煤炭和石油产量均为0.3亿吨标煤,天然气产量为0.1亿吨标煤,化石能源生产总量占比约为97.3%;非化石能源产量约为0.02亿吨标煤,占比约为2.7%。到2023年,新疆能源生产总量增至4.4亿吨标煤,其中,煤炭产量增至3.1亿吨标煤,石油产量增至0.6亿吨标煤,天然气产量增至0.5亿吨标煤。10年来,化石能源产量占比呈现小幅下降,降至93%;非化石能源产量增至0.3亿吨标煤,占比增至7%。虽然新疆化石能源生产占比有所下降,但与实现新疆能源结构低碳化、绿色化转型的目标仍相差甚远。

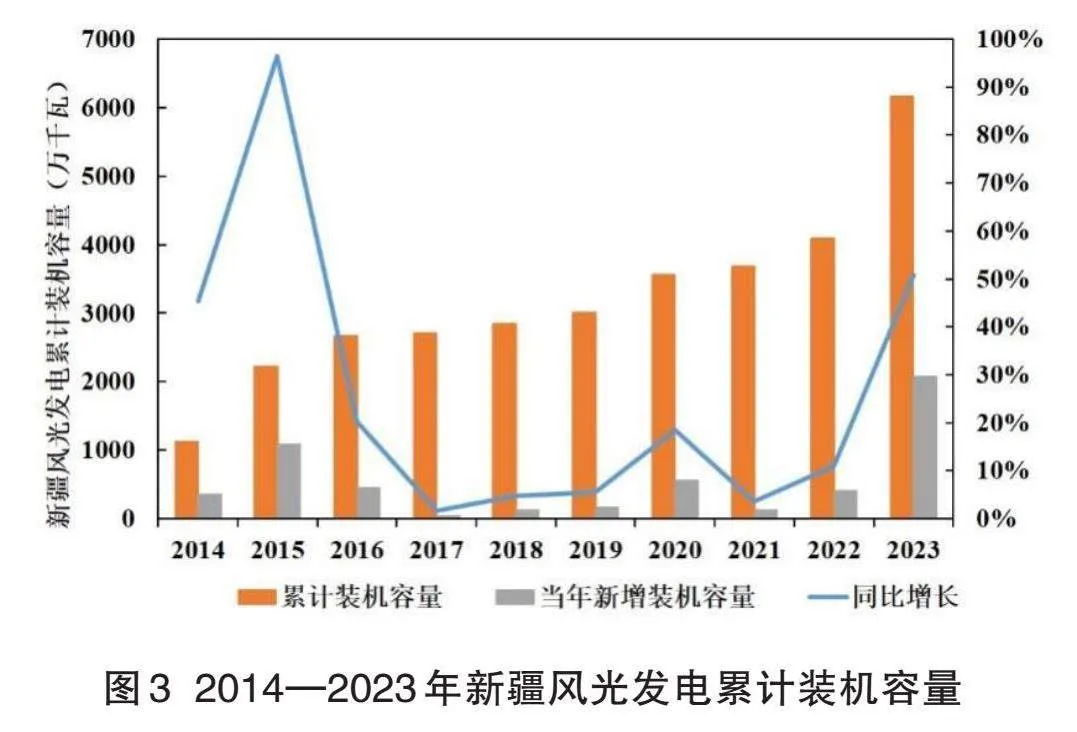

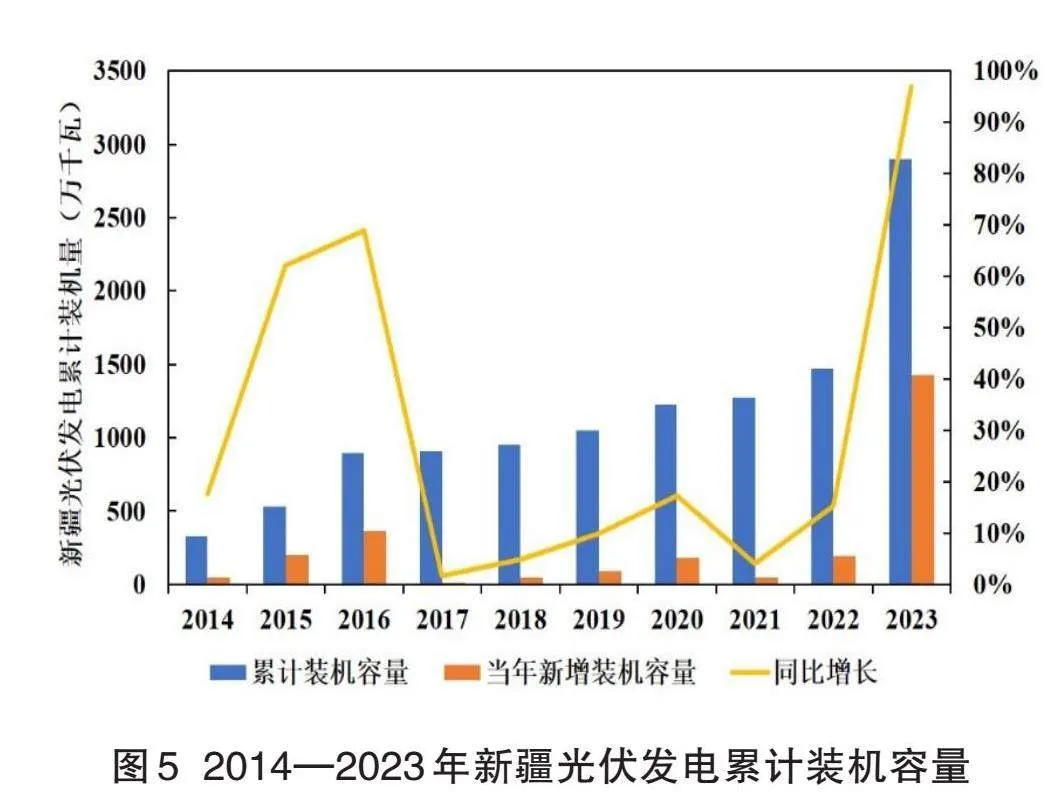

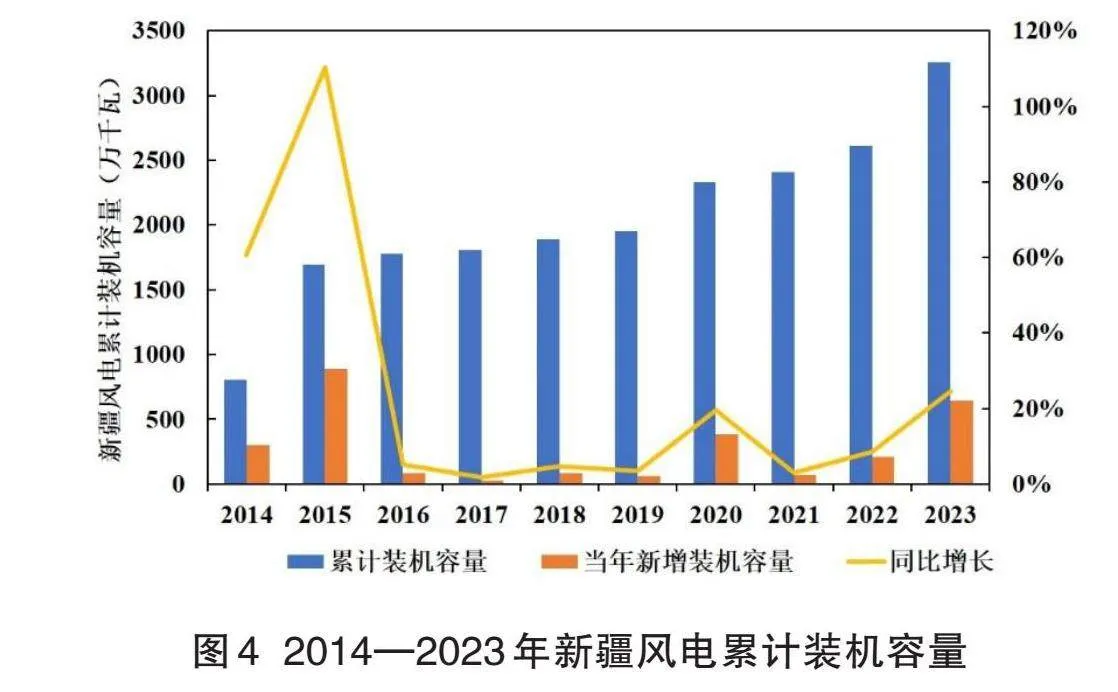

近10年,新疆新能源发展较快,其中,风光发电累计装机规模逐步扩大。图3、4、5展示了2014—2023年新疆风电及光伏发电累计发电装机容量的变动趋势,2014年,新疆风光累计发电装机容量为1 129.9万千瓦,其中,风电累计装机规模达803.9万千瓦,光伏发电累计装机规模达326万千瓦。到2023年,新疆风光发电累计装机容量增至6 183.6万千瓦,风电装机规模增至3 257.8万千瓦,光伏发电装机规模增至2 900.6万千瓦。

近年来,新疆氢能产业逐步起步,规划并启动了多个氢能示范项目,氢能发展势头良好。2023年6月,新疆库车绿氢示范项目宣布正式投产,该项目全面投产后,每年能够生产约2万吨绿氢,并提供给当地塔河炼化使用,每年减碳约48.5万吨。2023年7月,克拉玛依市政府发布了《克拉玛依市氢能产业发展行动计划(2023—2025年)》(下称“行动计划”)1。明确提出要立足克拉玛依市“绿氢”“绿电”“绿热”的需求,围绕“风光制氢、石化用氢、氢电供能”产业链,推进氢储能调峰电站、绿电制氢、零碳城区等先行项目建设。该计划还提出,目标到2025年,基本形成氢能制、储、运、加、用的产业生态,实现产业链延伸和配套企业聚集,建设“新疆氢能港”。氢储能调峰电站新型储能示范项目通过电解水制氢,将可再生能源储存起来,在需要时进行释放。2023年9月,氢储能调峰电站新型储能示范项目在克拉玛依市启动,该项目首期建设400兆瓦光伏发电场,年发电量5.6亿度,配套21万千瓦时氢储能调峰电站,年制氢量1.3亿立方米,通过氢燃料电池发电,年产稳定绿电电量约3.6亿千瓦时,预计可实现碳减排约30万吨。

2.能源消费现状

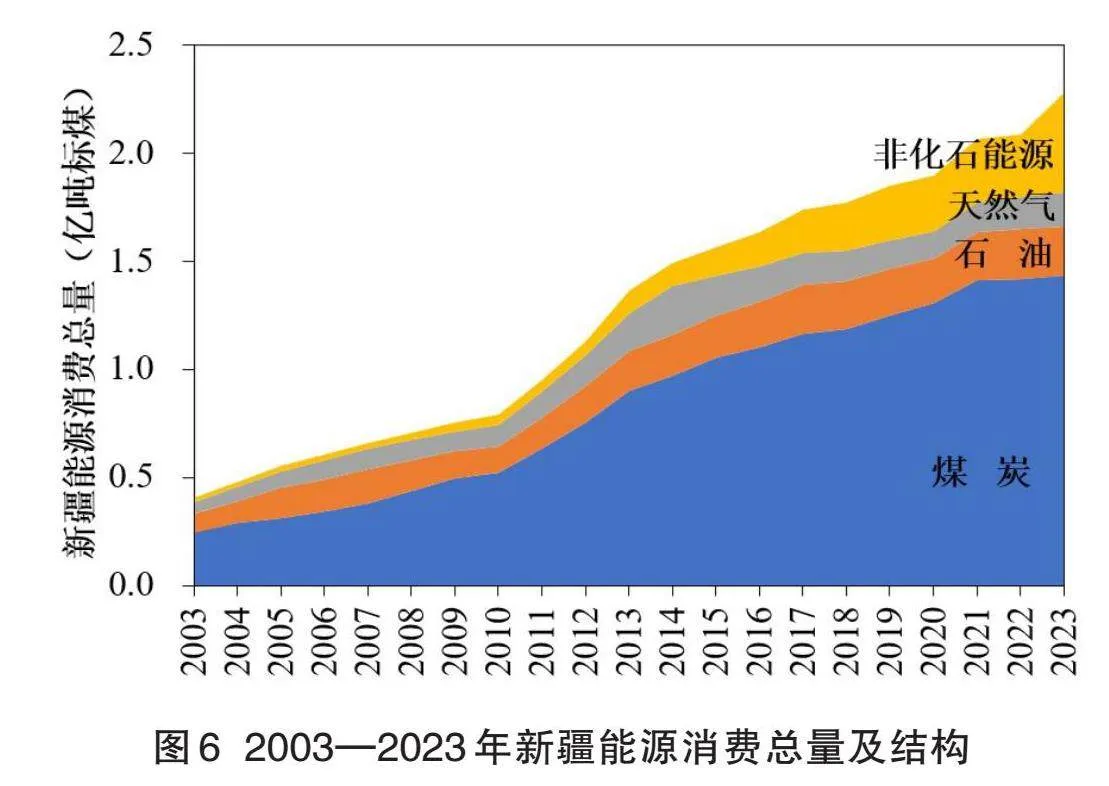

2003—2023年,随着经济的发展,新疆能源消费总量逐年增加,但化石能源仍占主导。新疆能源消费总量及结构数据如图6所示,2003年,新疆能源消费总量为0.4亿吨标煤,煤炭和石油消费量分别为0.2亿吨标煤和0.1亿吨标煤,天然气消费量为0.1亿吨标煤,化石能源消费量在能源消费总量中的占比约为95.1%;非化石能源消费量约为0.02亿吨标煤,占比约为4.9%。到2023年,新疆能源消费总量增至2.3亿吨标煤,其中,煤炭消费量增至1.4亿吨标煤,石油消费量增至0.2亿吨标煤,天然气消费量增至0.2亿吨标煤,化石能源消费量占比有显著下降,降至约79.9%;非化石能源消费量增至0.5亿吨标煤,占比增至约20.1%。近10年来,新疆能源消费结构优化效果显著,但相比“双碳”目标下的转型要求,新疆能源结构的优化空间仍较大。

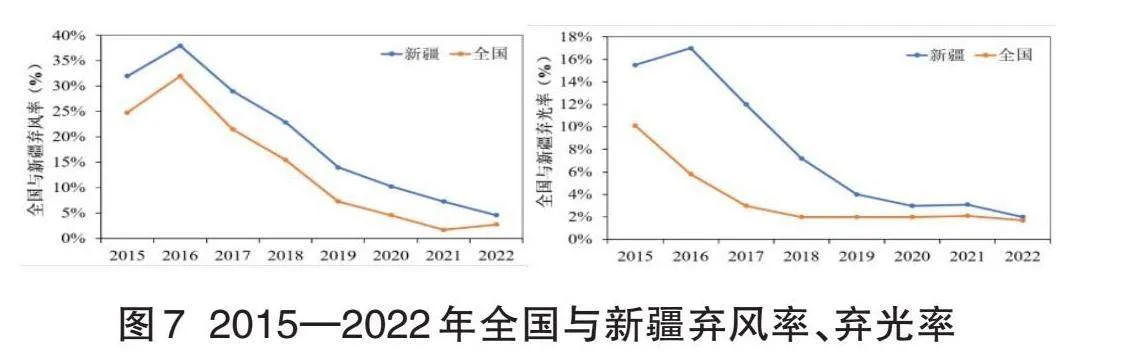

图7展示了2015—2022年全国与新疆弃风率、弃光率。近年来,新疆对风电的消纳能力有所提升,但弃风率仍高于全国平均水平。根据国家能源局报告统计数据,2015年,全国弃风率为24.8%,新疆弃风率为32%;到2022年,全国弃风率有大幅下降,全国弃风率降至2.8%,新疆弃风率降低至4.6%,但仍高于全国平均。近年来,新疆对光伏发电的消纳能力也有所提升,弃光率逐步降低并接近全国平均水平。2015年,全国弃光率为10.1%,新疆弃光率为15.5%;到2022年,全国弃光率降至1.7%,新疆弃光率降至2%,但仍高于全国平均水平12。通过分析可知,近年来随着可再生能源的快速发展,新疆弃风、弃光问题有所缓解,但是到2022年,新疆弃风率和弃光率仍高于全国平均水平,未来仍需继续提升可再生能源电力消纳能力。

3.能源贸易现状

通过对比新疆能源生产与能源消费总量可知,新疆能源生产总量始终高于能源消费量,这是由于新疆发挥着为其他省份供应能源产品的重要作用,近年来,新疆向其他省份输送大量的煤炭和电力,逐渐形成“疆煤外运”和“疆电外送”两大输送业务。

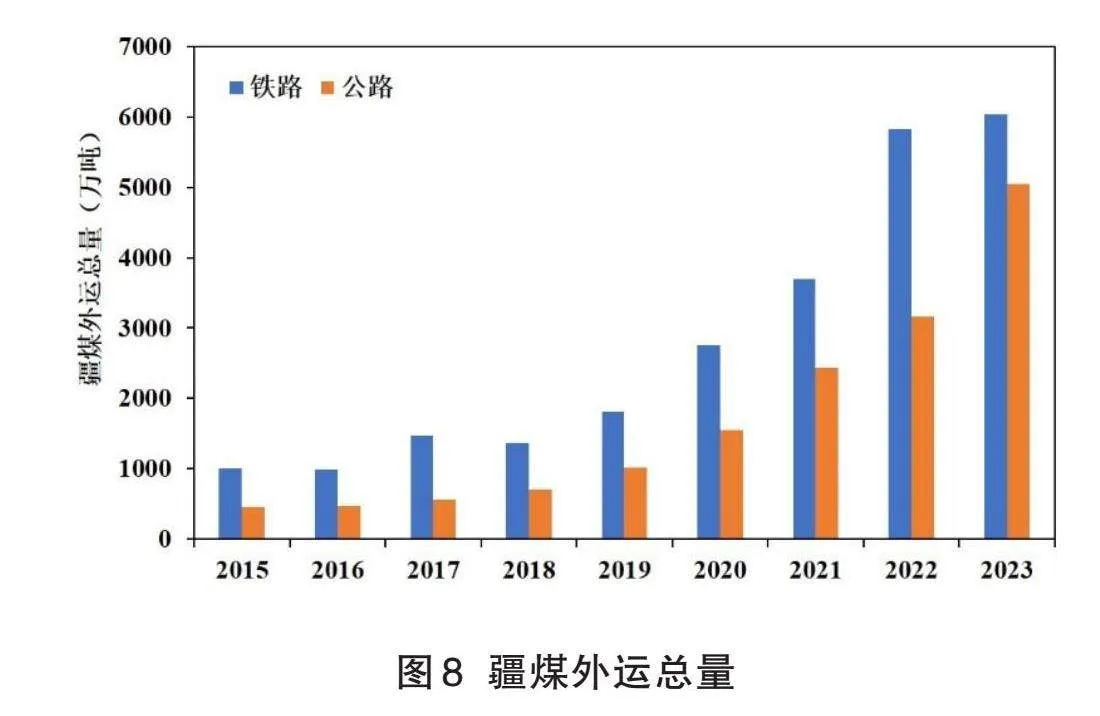

(1)疆煤外运。疆煤外运是指通过铁路、公路等一列手段将新疆本地开采的煤炭资源运输到有需求的其他地区和国家。最常见、最主要的外运手段是铁路运输。通过铁路布局,新疆煤炭将运往自治区内多地及西藏、青海、甘肃等省份3。

近年来,新疆煤炭向外省的输送规模逐年增大。2019年以前疆煤外运量稳定在1 500万吨左右,2019年后加速增长,得益于煤田建设的完成,产能得到完全释放,2023年疆煤外运量突破1亿吨(图8)45678。通过分析疆煤外运的原因可知,一方面,新疆具有煤炭资源储量大、质量高、开采难度较小等能源供应优势,另一方面,中国多年来以煤炭为消费主体的能源消费结构决定了全国的煤炭需求较大,而资源禀赋的限制使得部分省份煤炭供应能力较弱,随着各省经济的发展,以上地区煤炭的供需缺口逐步扩大,疆煤外运的总量随之增加。

疆煤外运在新疆对外能源贸易战略中占据重要地位,过去的煤炭产能大部分一直为本地消化,但在市场缺口不断扩大、其他煤炭供应地区供应能力减弱的环境下,随着铁路扩容,逐步形成以铁路为主、公路为辅的运输模式,加上运输成本的逐步降低,新疆正在成为甘青宁川渝乃至东南沿海地区煤炭产品的可靠供应源。

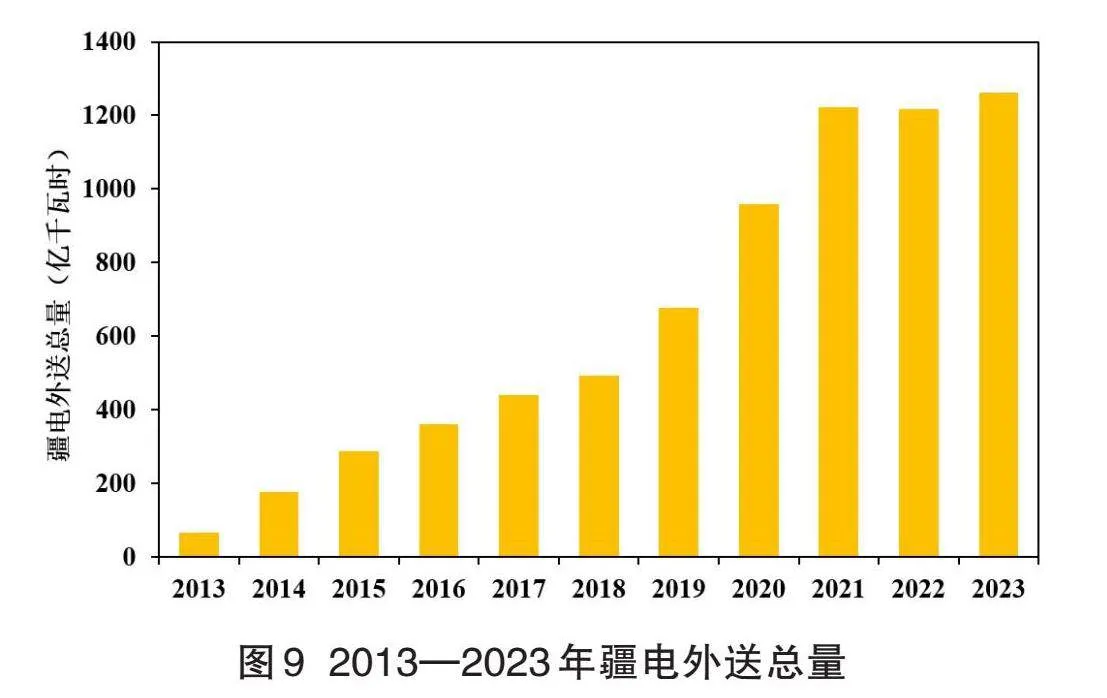

(2)疆电外送。作为我国重要的能源战略基地,新疆自2010年启动“疆电外送”工作以来,先后建成了4条疆电外送通道,形成了“内供四环网、外送四通道”的主网架格局。如图9,疆电外送量一直呈现上升趋势,2019年前平稳增长、幅度较缓;2019年后迅速增长,一年后外送量就突破了千亿大关。《新疆电力工业统计年鉴》统计的数据显示,2013年至2023年,新疆外送电量从432亿千瓦时增长至7 408亿千瓦时,年复合增长率达到23.1%,相当于就地转化标准煤224亿吨。截至2023年底,新疆累计外送电量7 408亿千瓦时,其中,外送新能源电量2 133亿千瓦时,占比从5.7%增长至27.3%,相当于减少排放二氧化碳17 152万吨、二氧化硫54万吨、氮氧化物47万吨12。

未来随着新疆能源基地的建设、新能源发电装机容量的扩大以及技术创新的推进,新疆能源外送将继续为我国能源供应和经济发展做出重要贡献。无论是疆煤外运还是疆电外送,都将进一步扩大规模,缓解我国的能源供应压力,新疆在未来能源贸易中的战略地位将逐步提高,成为国家可靠的能源供应基地。

(三)新疆能源低碳转型面临的机遇与挑战

1.新疆能源低碳转型的机遇

(1)能源资源丰富,多种新能源发展潜力大。新疆风能、太阳能等新能源资源储量丰富,开发潜力巨大。新疆风能资源总量位列全国第二,风能总储量为9.57亿千瓦;太阳能资源丰富,大部分属于I类太阳能资源区。同时,由于近年来新疆新能源发展较快,已具备一定的能源发展基础,未来新疆多种新能源的发展空间较大3。

(2)地质条件优异,碳汇发展潜力大。新疆的地形多样性、生物多样性和丰富的自然资源有利于其大力发展碳汇项目。新疆地域辽阔,地形地貌复杂多样,且拥有大量的荒漠、草原、森林等土地资源,新疆森林面积为1.24亿亩,森林覆盖率为5.02%,未来能够利用以上土地资源,通过植树造林、草地恢复等方式增加森林、绿地面积,提高植被覆盖率,推行碳汇项目、吸收二氧化碳。此外,新疆的政策支持也有利于碳汇的发展。中国政府一直鼓励新疆发挥地理和资源优势,加大生态建设和环境保护力度。新疆政府也制定了一系列政策,支持碳汇项目的开展,如提供资金支持、技术指导、政策优惠等。这些政策的支持为新疆碳汇的发展提供了有力保障。

(3)地理位置优越,对内对外贸易融合发展潜力大。新疆与八国接壤,地理位置具有较大优势,作为丝绸之路经济带核心区有巨大的贸易潜力。在互联互通方面,将重点建设以乌鲁木齐市为中心的现代综合立体交通枢纽,全面建设“丝绸之路经济带”的南北中综合基础设施,并打造了环塔里木盆地和环准噶尔盆地的综合运输管线。目前,乌鲁木齐机场完成了与世界21个国家、33个地方政府的主要城市通航任务,东连西出的综合立体交通网络已基本形成。在经贸投资方面,新疆积极构建面向“一带一路”各个国家的现代商贸物流体系,正逐渐由过去的物流通道变成国际物流集散地。作为丝绸之路经济带的核心区,新疆在“一带一路”建设中具有重要地位。中国政府积极推动“一带一路”能源领域、基础设施建设、经贸往来等方面的合作,为新疆的经济发展提供了新的机遇。

2.新疆能源低碳转型的挑战

(1)化石能源生产与消费占比仍较高。能源生产方面,原煤自2012年起占比基本维持在50%以上,原油和天然气占比逐年缩小,非化石能源占比逐年增加,但至2023年仍然不足10%。能源消费方面,煤炭占比近年来一直保持在60%以上,原油和天然气占比逐年缩小,非化石能源占比不断扩大,但仅有20%。由此可见,新疆的能源生产和消费结构均呈现出化石能源占比较高、非化石能源占比较低的特点。尽管近年来风、光等新能源的开发规模有所增长,但高比例的能源生产和消费结构并未发生根本性转变,化石能源的占比依然远高于世界和国内平均水平。因此,新疆要实现降低化石能源发电比例以达成减排目标的任务仍较为艰巨。

(2)新能源电力消纳能力有待提高。尽管新疆风、光资源丰富,且目前装机规模较大,但由于风、光电易受气象因素影响,具有明显的间歇性、波动性和随机性的特点,加之电力需求不足,使得弃风弃光问题始终较为严重。到2022年,虽然新疆弃风、弃光率有显著下降,但仍显著高于全国平均水平,未来随着可再生能源快速发展,新疆需要进一步提升可再生能源电力消纳能力。

(3)多能互补能源管理体系有待完善。新疆多能源互补运营管理体系有待完善。多能互补的基本原理是利用资源的自然互补性,同时充分利用储能设施的灵活性,覆盖风能和太阳能对电网的影响,提高整个能源系统的端到端利用效率。多能源互补是提高新能源利用水平和运行效率的重要举措。未来随着风能、光伏、生物质能等多种新能源的快速发展,如何充分利用风、太阳能等资源的自然互补性,推进多重能源互补的运行管理,也是新疆能源转型所面临的巨大挑战。

三、基于多区域多市场均衡模型的新能源发展路径

(一)多区域多市场均衡模型

1.模型框架

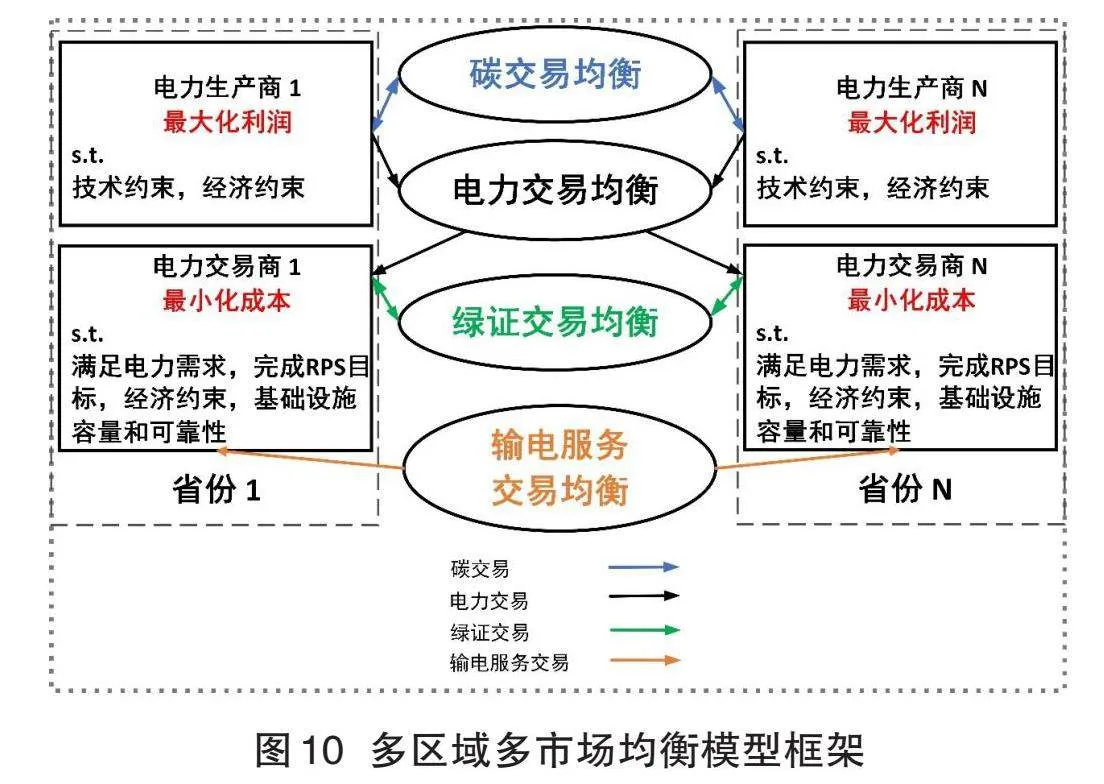

为探究全国多区域和多市场均衡下的新疆新能源发展路径,参考已有研究,本文构建了多区域多市场均衡模型1。该模型考虑了各省电力生产商、电力交易商在碳市场、电力市场和绿证市场中的交易关系。

由于中国电力零售价格是由政府管制的固定电价,因此本文假设终端用户的电力消费不受省间电力市场交易的影响。基于这一假设,该模型仅考虑了电力生产商和电力交易商两类市场参与者。如图10所示,每个省有且仅有一个电力生产商和一个电力交易商。各省的生产商是该省所有发电机组的集合,而交易商代表该省的电力零售商和电力运营商的集合。电力生产商可以通过电力市场向电力交易商售电。该模型考虑了包含水电、核电的可再生能源配额制,配额目标应由各省电力交易商完成。交易商之间可以在全国绿证市场交易绿证。上述所有主体均以自身利益最大化(或成本最小化)为目标。

2.模型方程

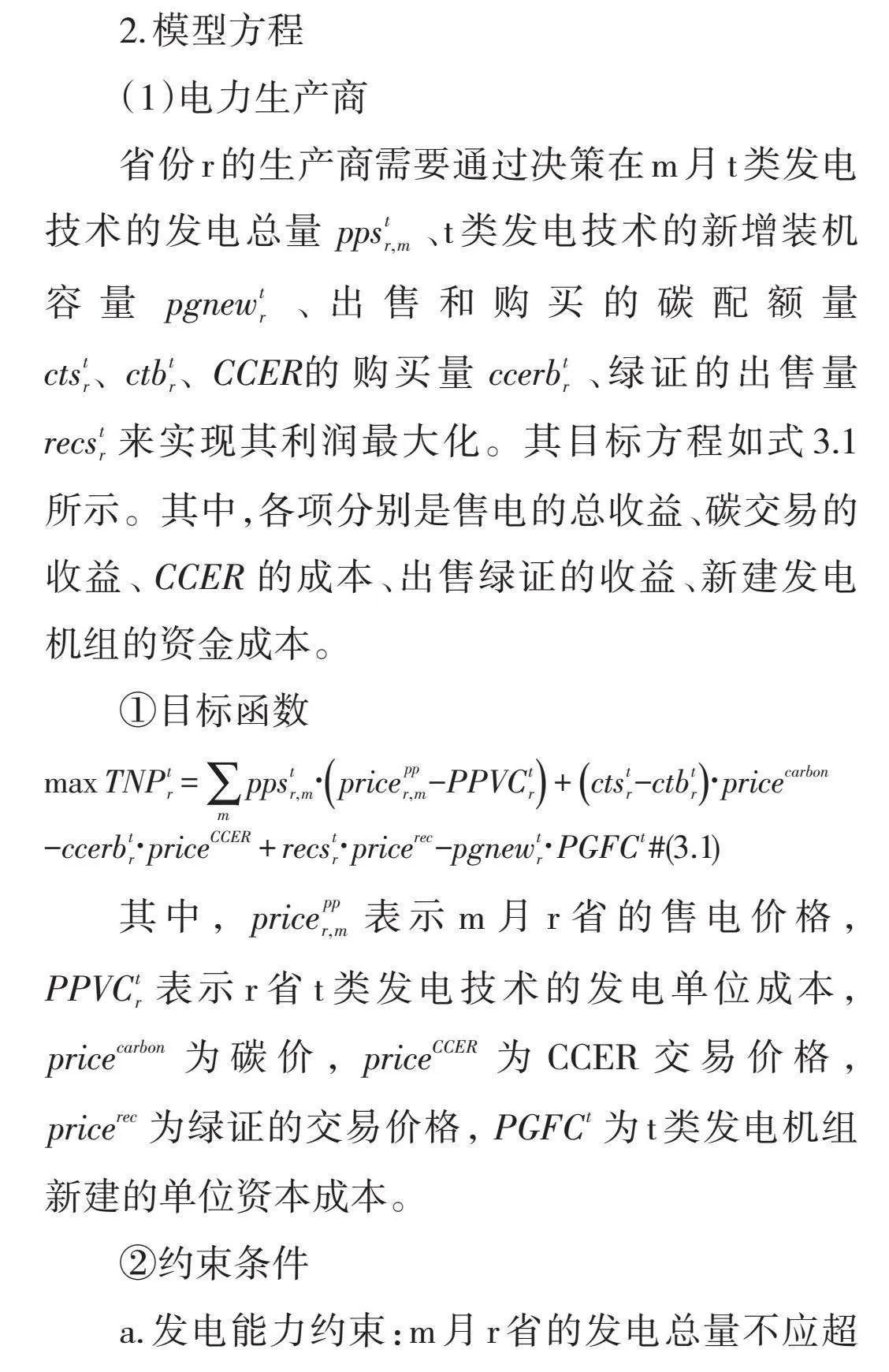

(1)电力生产商

省份r的生产商需要通过决策在m月t类发电技术的发电总量[ppstr,m]、t类发电技术的新增装机容量[pgnewtr]、出售和购买的碳配额量[ctstr、ctbtr、CCER的]购买量[ccerbtr]、绿证的出售量[recstr]来实现其利润最大化。其目标方程如式3.1所示。其中,各项分别是售电的总收益、碳交易的收益、[CCER]的成本、出售绿证的收益、新建发电机组的资金成本。

①目标函数

[maxTNPtr=mppstr,m∙priceppr,m−PPVCtr+ctstr−ctbtr∙pricecarbon−ccerbtr∙priceCCER+recstr∙pricerec−pgnewtr∙PGFCt#(3.1)]

其中,[ priceppr,m]表示m月r省的售电价格,[PPVCtr]表示r省t类发电技术的发电单位成本,[pricecarbon]为碳价,[priceCCER]为CCER交易价格,[pricerec]为绿证的交易价格,[PGFCt]为t类发电机组新建的单位资本成本。

②约束条件

a.发电能力约束:m月r省的发电总量不应超过该月r省的最大发电能力

[0≤INIPGtr+pgnewtr∙MAXCFt,r,m∙Hoursm−ppstr,m⊥αtr,m≥0,∀t,r,m#3.2]

其中,[INIPGtr]为m月r省t类发电设备的初始装机容量,[MAXCFt,r,m]为m月r省t类发电机组的容量因子上限,[Hoursm]为发电机组m月的运行小时数,[αtr,m]为对偶变量。

b.碳交易约束:r省发电碳排放应该由CCER、碳交易全部抵消

[0≤mppstr,m∙CarbonCaptr−EFt+ctbtr−ctstr+ccerbtr⊥δtr≥0,∀t,r#3.3]

其中,[CarbonCaptr]为r省t类发电技术的碳交易基准线,[EFt]为t类发电技术的碳排放系数,[δtr]为对偶变量。若r省的单位发电碳排放量超过碳交易基准线,超过部分应该用碳配额净购买量([ctbtr−ctstr])和CCER购买量([ccerbtr])抵消。

c.CCER交易约束:CCER的购买量应不超过CCER配额抵消量的上限。

[0≤CCERLimit∙mppstr,m∙EFt−ccerbtr⊥εtr≥0,∀t,r#3.4]

其中,[CCERLimit]表示CCER配额可以抵消的比率,[εtr]为对偶变量。CCER的购买总量应不超过总排放量的一定比例。

d.绿证交易约束:r省绿证出售量应不超过本省参与绿证交易的新能源的发电量

[0≤mppstr,m∙isRGt−recstr⊥θtr≥0,∀t,r#3.5]

其中,[recstr]为t年r省的绿证出售量,[isRGt]用来判断发电类型是否为参与绿证交易的新能源发电技术,若是则为1,若不是则为0。

(2)电力交易商

省份r的电力交易商需要通过决策在m月从[r']省电力购买量[ppbr,r',m]、绿证购买总量[recbr]、新增电力传输服务量[trnewr',r]来实现其成本最小化。其目标方程如式3.6所示。式中各项分别代表r省购电成本、购买绿证的成本和新建电力传输设备的资金成本。

①目标函数

[minTCr=r',mppbr,r',m∙priceppr',m+TRVCr',r+recbr∙pricerec+trnewr',r∙TRFCr',r#3.6]

其中,[ priceppr',m]为[r']省的电力交易价格,[TRVCr',r]为电力传输的单位成本,[pricerec]为绿证的交易价格,[TRFCr',r]为新建电力传输设备的资本成本。

②约束条件

a.考虑输电损耗后的购电量应满足该省电力需求

[0=r'ppbr,r',m∙TReffr',r−DEMr,m⊥ζr,misfree,∀r,m#3.7]

其中,[TReffr',r]为输电效率,[DEMr,m]为电力需求。

b.电力传输约束:r省从[r']省购买的电力总量应不超过两省之间的电力传输容量

[0≤INITRr',r+trnewr',r∙Hoursm−ppbr,r',m⊥θr,r',m≥0,∀r,m#3.8]

其中,[INITRr',r]为r省与[r']省之间电力传输设备的初始装机容量,[trnewr',r]为r省与[r']省之间电力输送设备的新增装机容量,[Hoursm]为m月电力输送设备的运行小时数。

c.可再生能源配额制度约束:r省绿证购买总量应大于或等于该省电力消费总量乘以该省的可再生能源配额比率

[0≤recbr−mDEMr,m∙RPSr⊥κr≥0,∀r#3.9]

其中,[RPSr]为r省的可再生能源配额比率,[DEMr,m]为电力需求。

(3)市场出清条件

a.发电总量应等于电力购买总量

[0=tppstr,m−r'ppbr',r,m⊥priceppr,misfree,∀r,m#3.10]

b.碳配额出售总量应等于碳配额购买总量

[0=t,rctstr−t,rctbtr⊥pricecarbonisfree#3.11]

c.绿证出售总量应等于绿证购买总量

[0=t,rrecstr−rrecbr⊥pricerecisfree#3.12]

(4)模型求解条件

[0≤PGFCt−mαtr,m∙MAXCFt,r,m−βtr∙CVtr⊥pgnewtr≥0,∀t,r#3.13]

[0≤−priceppr,m−PPVCtr+αtr,ℎ−CarbonCaptr−EFt∙δtr−CCERLimit∙EFt∙εtr−θtr∙isRGt⊥ppstr,m≥0,∀t,r,m#3.14]

[0≤pricecarbon−δtr⊥ctbtr≥0,∀t,r#3.15]

[0≤−pricecarbon+δtr⊥ctstr≥0,∀t,r#3.16]

[0≤−pricerec+θtr⊥recstr≥0,∀t,r#3.17]

[0≤priceppr',m+TRVCr',r+DisFeer−ζr,m∙TReffr',r+θr,r',ℎ⊥ppbr,r',m≥0,∀r,r',m#3.18]

[0≤pricerec−κr⊥recbr≥0,∀r#3.19]

[0≤TRFCr,r'−mθr',r,m∙Hoursm−ιr',r⊥trnewr,r'≥0,∀r,r'#3.20]

上述多区域多市场均衡模型通过结合市场出清条件和两类市场主体优化问题的一阶条件求解。该模型在一般代数模型系统(General Algebraic Modeling System,GAMS)中编程为混合互补问题,并由PATH solver求解。

(二)数据与情景设计

1.可再生能源发电机组年利用小时数上限

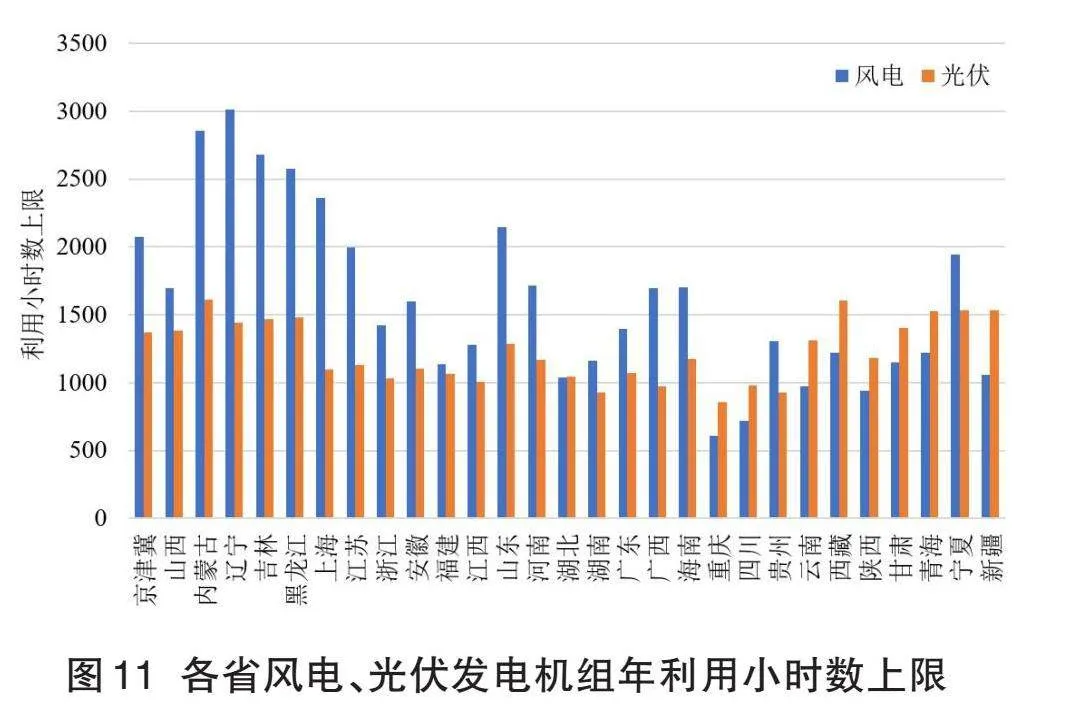

本文基于2017年中国各省当地气候条件数据(如风速、太阳辐射强度和温度等)计算得到各省风电、光伏发电的最大容量因子,最终获得各省风电和光伏发电机组年利用小时数上限(参考已有研究,本文统一考虑京津冀地区,如图11)。

2.电力需求数据

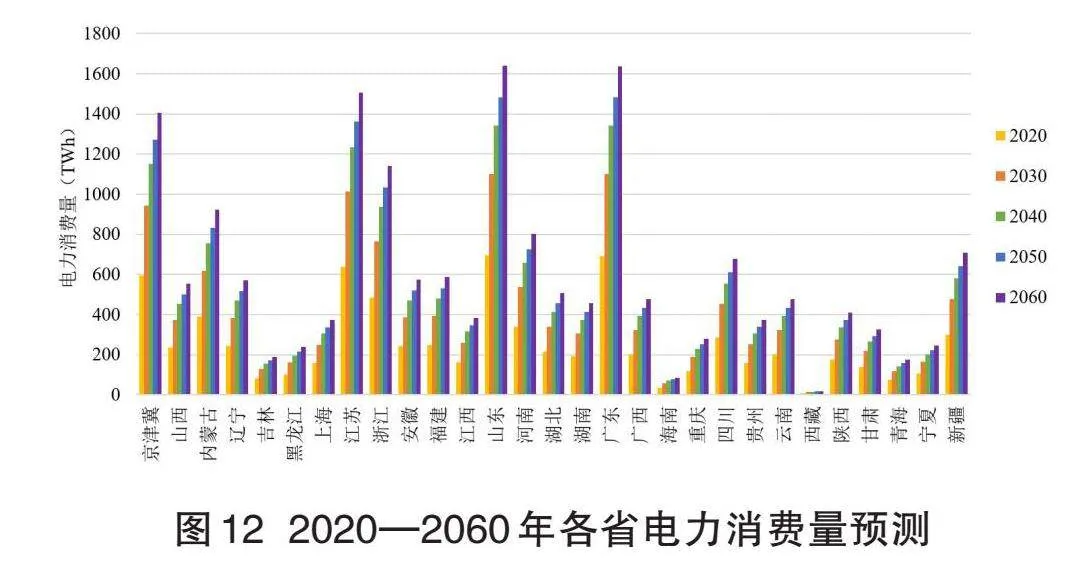

本文基于全国各省电力需求匀速增长的假设预测了2020—2060年各省电力消费量。各省的电力消费增长率根据2016年和2017年的数据获得。预测结果如图12所示。到2060年,全国41.3%的电力消费集中于京津冀、山东、江苏、浙江和广东5个地区,其次是内蒙古、河南、四川、新疆4个省份,电力消费量占全国电力消费总量的17.5%,而其他20个省份电力消费总量占全国电力消费总量的41.2%。

3.技术经济数据

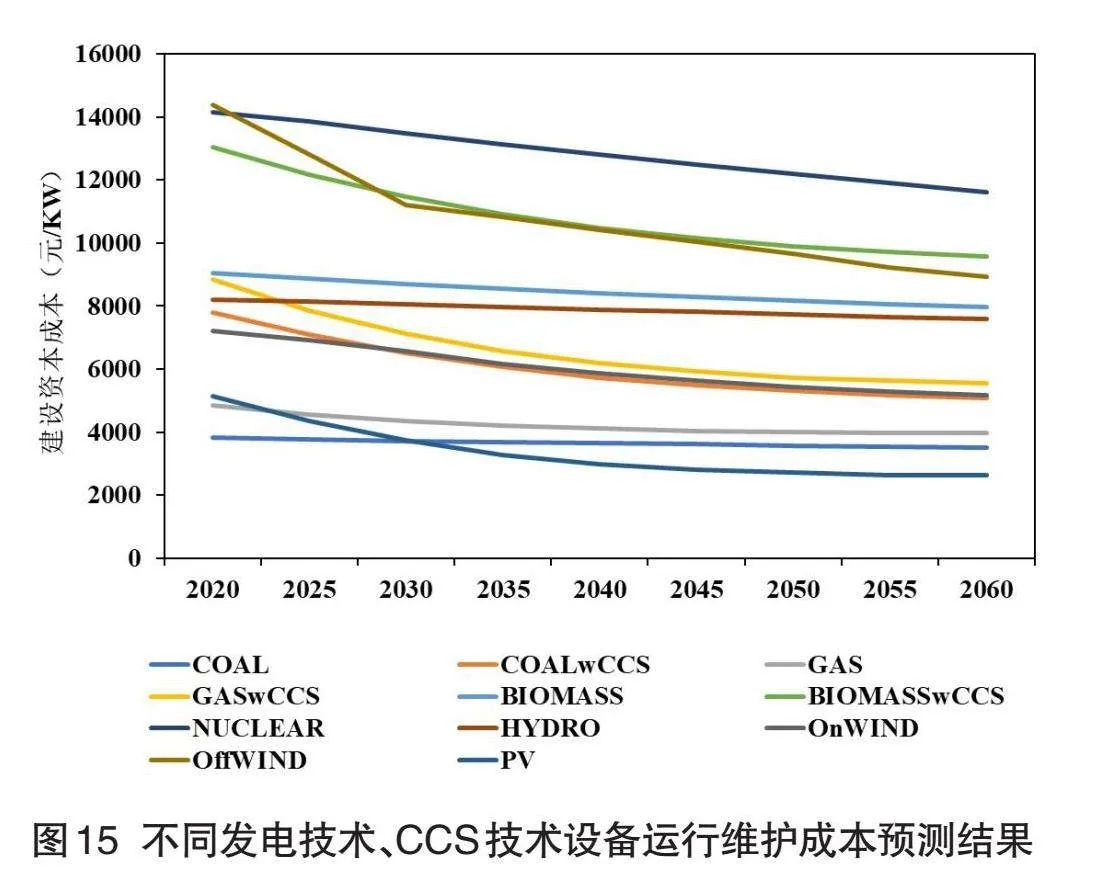

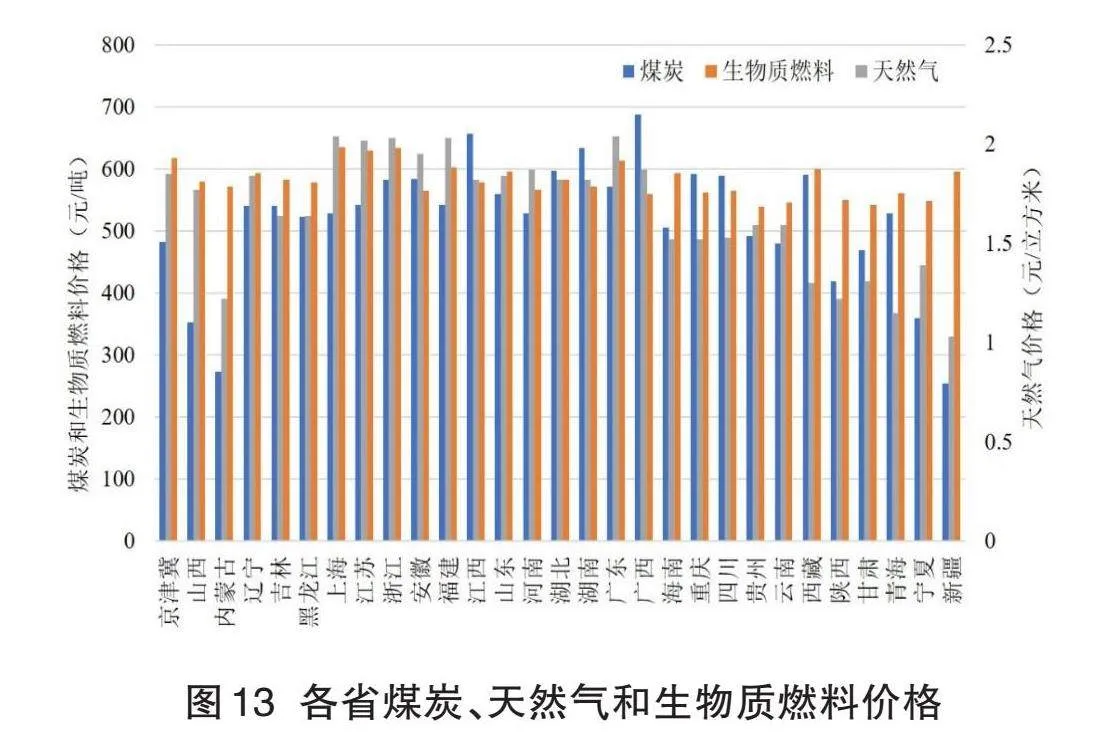

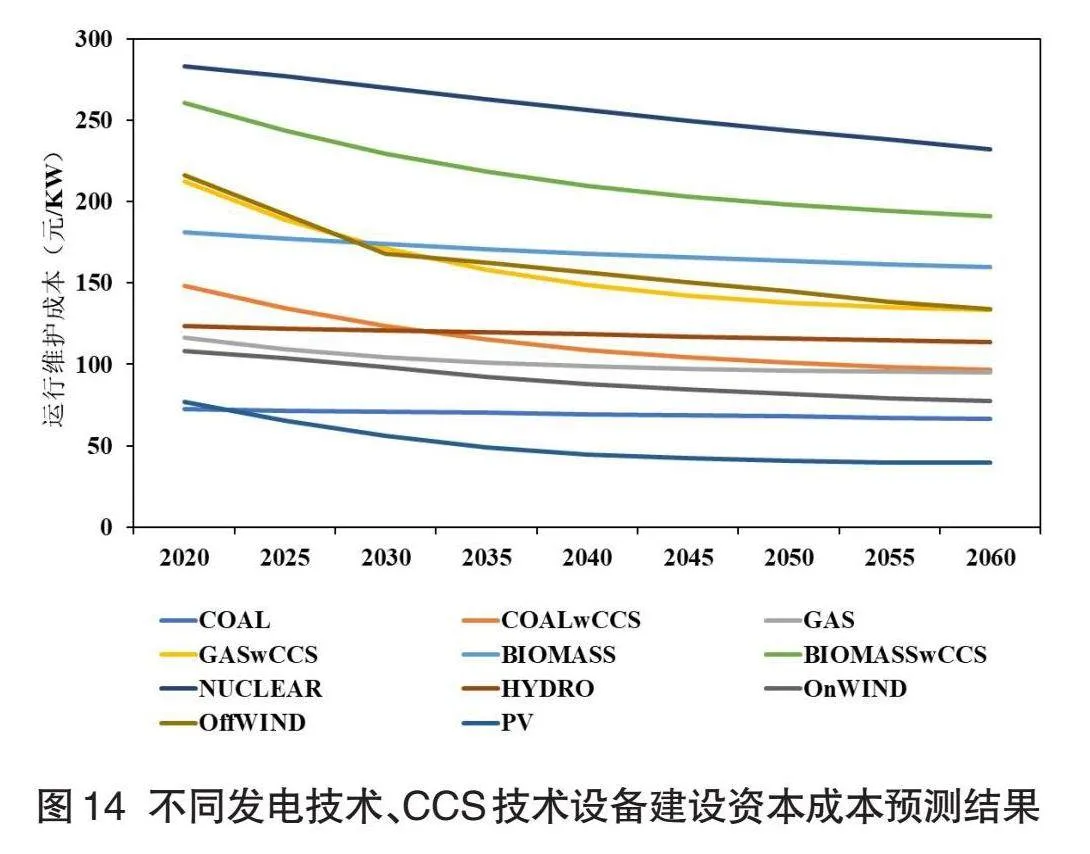

本文从国家能源局收集了各省煤炭、天然气、生物质燃料价格数据(如图13),参考美国核能研究所(NEI)公布的数据,本文将铀燃料价格设定为181.6万元/吨,基于学习曲线测算了2020—2060年不同发电技术、CCS技术、储能技术相关设备建设投资的资本成本、运行维护成本(图14和图15)。

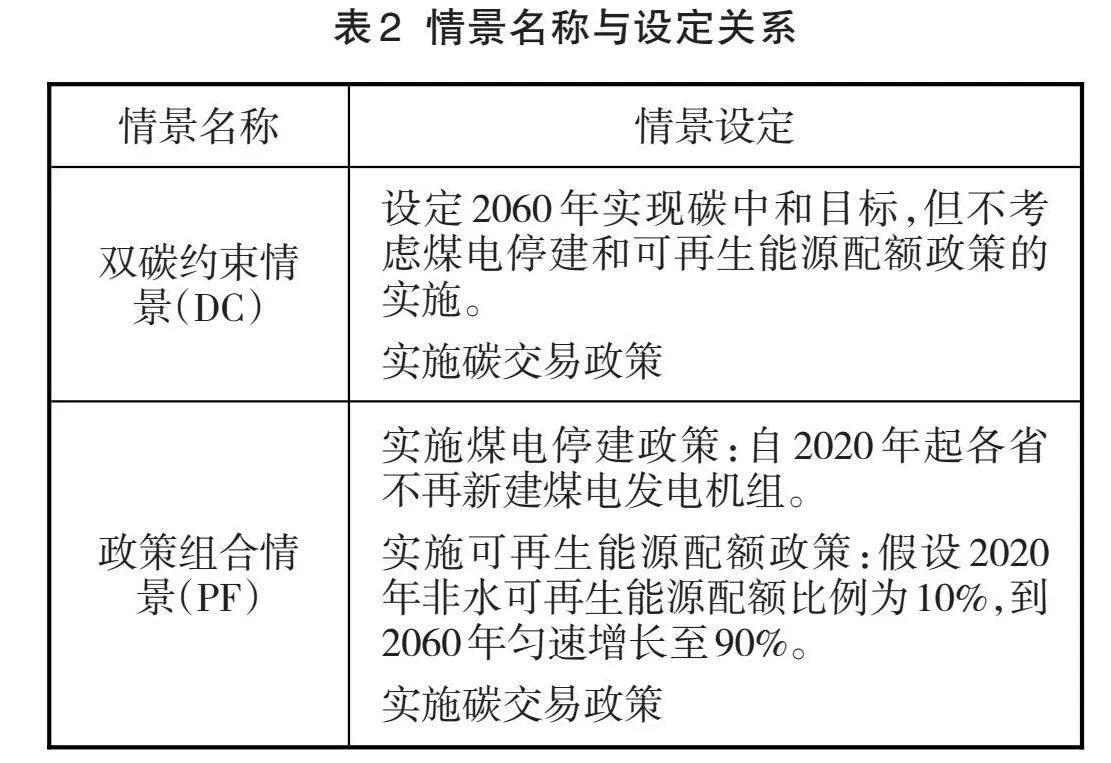

4.情景设计

(三)结果与分析

1.新疆发电装机规模及结构

2020—2060年新疆地区累计发电装机容量如图16所示。在“双碳”目标和一系列碳中和政策的指引下,未来新疆地区化石能源发电装机容量将逐渐减少,新能源发电装机规模将快速增加。

首先,新疆地区化石能源发电装机容量逐渐减少。2020年,新疆地区煤炭发电装机量约为0.7亿千瓦。在DC和PF政策情景下,到2030年,煤电累计装机分别达0.9亿千瓦和0.6亿千瓦,配套CCS技术的煤电装机均达0.02亿千瓦,燃气发电装机分别达0.03亿千瓦和0.01亿千瓦;到2060年,煤电装机分别降至0.4亿千瓦和0.1亿千瓦,且配套CCS技术的煤电装机分别达0.45亿千瓦和0.12亿千瓦,传统的和配套CCS技术的燃气发电机组装机分别为0.09亿千瓦和0亿千瓦,传统高排放的化石能源发电机组实现大规模退出。

同时,由于风能、太阳能等资源丰富,新疆地区新能源发电机组装机容量增长较快,成为全国重要的新能源发电机组建设基地。2020年,新疆新能源发电机组装机容量为0.37亿千瓦,风电和光伏发电装机规模分别达0.24亿千瓦和0.13亿千瓦,生物质能发电装机低于0.1亿千瓦。在DC和PF政策情景下,到2030年,新能源发电装机分别增至0.33亿千瓦和1.18亿千瓦,风电装机容量分别达0.18亿千瓦和0.58亿千瓦,光伏发电装机容量分别达0.15亿千瓦和0.6亿千瓦,生物质能发电装机增长较慢。这是由于2030年仍处于全国能源低碳转型的前期,光伏风电及生物质等新能源发电技术仍处于发展阶段,存在成本较高的问题,因此在全国的发电技术布局中,新疆能够以其丰富的风光资源作为依托,承担起大规模光伏风电等新能源发电机组的建设任务。到2060年,随着碳中和目标的加快实现,新能源发电装机分别增至6亿千瓦和8.37亿千瓦,风电装机分别达2.85亿千瓦和3.85亿千瓦,光伏发电装机分别达3.15亿千瓦和4.35亿千瓦,生物质能发电装机分别达0亿千瓦和0.17亿千瓦。

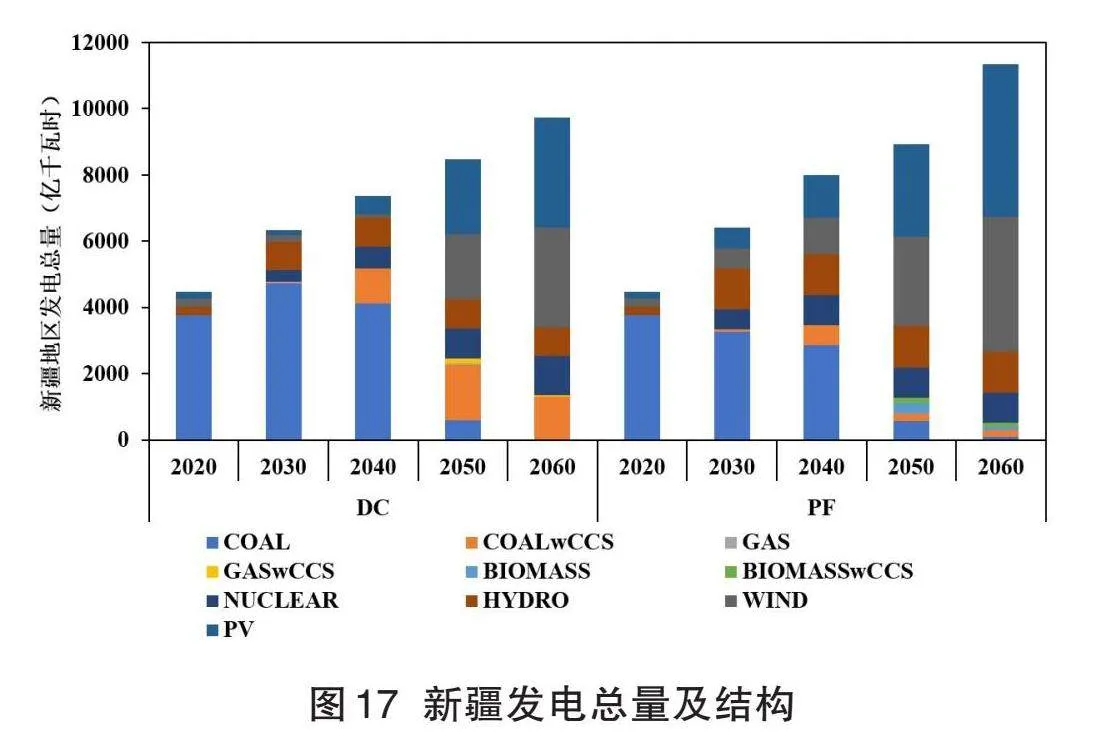

2.新疆发电总量及结构

2020—2060年新疆发电总量如图17所示,2020—2030年间,新疆化石能源发电总量呈现稳步下降趋势,2030—2060年,新疆新能源发电总量快速增长并逐步成为新疆的主导发电类型。

首先,新疆化石能源发电呈现2020—2030年缓慢减少、2030年及之后快速减少直至退出的发展趋势。2020年,新疆煤炭发电总量为3 761.7亿千瓦时,天然气发电总量为3.5亿千瓦时。在DC和PF政策情景下,到2030年,新疆化石能源发电总量分别达4 782.3亿千瓦时和3 349.9亿千瓦时。其中,煤炭发电总量分别达4 729.9亿千瓦时和3 266.2亿千瓦时,配套CCS技术的煤炭发电总量分别达18.7亿千瓦时和78.8亿千瓦时,天然气发电总量分别达33.7亿千瓦时和4.9亿千瓦时。到2060年,新疆化石能源发电总量分别降至1 359.7亿千瓦时和293亿千瓦时,其中,传统煤炭和配套CCS技术的煤炭发电总量分别降至1 297.2亿千瓦时和293亿千瓦时。

其次,新疆新能源发电规模呈现稳步上升的趋势。2020年,新疆新能源发电总量为449.1亿千瓦时,其中风电规模最大,为249.8亿千瓦时,光伏发电规模为199.3亿千瓦时。在DC和PF政策情景下,到2030年,新疆新能源发电总量分别达352.6亿千瓦时和1 251.9亿千瓦时,其中,风电规模分别达194.7亿千瓦时和617.9亿千瓦时,光伏发电规模分别达157.9亿千瓦时和634亿千瓦时。到2060年,新疆新能源发电总量分别增至6 348.2亿千瓦时和8 898.8亿千瓦时,其中风电和光伏发电规模分别增至3 015.4亿千瓦时、3 332.8亿千瓦时和4 073.5亿千瓦时和4 602.5亿千瓦时,且在PF情景下,生物质能发电规模增至222.8亿千瓦时。

3.新疆向外省的电力输送

2020—2060年新疆向外省的电力输送总量如图18所示,两种政策情景下新疆向外省输送的电力总量均呈现逐年增长的态势。2020年,新疆向外省输送的电力总量为1 472.43亿千瓦时,占新疆发电总量的32.9%。在DC和PF政策情景下,到2030年,外送疆电总量分别增至1 576.11亿千瓦时和1 659.45亿千瓦时;到2060年,外送疆电总量分别增至2 661.24亿千瓦时和3 883.93亿千瓦时,在新疆发电总量中的占比分别达27.3%和34.2%。

通过分析以上结果发现,为推动全国实现“双碳”目标,新疆将始终发挥着为其他省份补充电力供应的重要作用。同时,在单独实施碳交易政策的情景(DC情景)下,由于全国化石能源发电装机及发电总量不受严格控制,其他省份能够同时基于化石能源发电和新能源发电满足大部分的电力需求,因此,从新疆购入的电力相对较少;而在实施政策组合的情景(PF情景)下,全国严格控制了煤电的新建,并且逐年提升可再生能源配额比例、对可再生能源发电做出要求,这大幅度促进了全国各省可再生能源装机规模的增长和可再生能源发电总量的增长,但由于可再生能源资源在各省分布不均,内地多省可再生能源资源储量和可再生能源发电装机规模有限,而新疆可再生能源资源丰富,且地广人稀,发电装机建设规模潜力较大,因此,相比DC情景,PF情景下新疆向外省输送的电力总量更大。

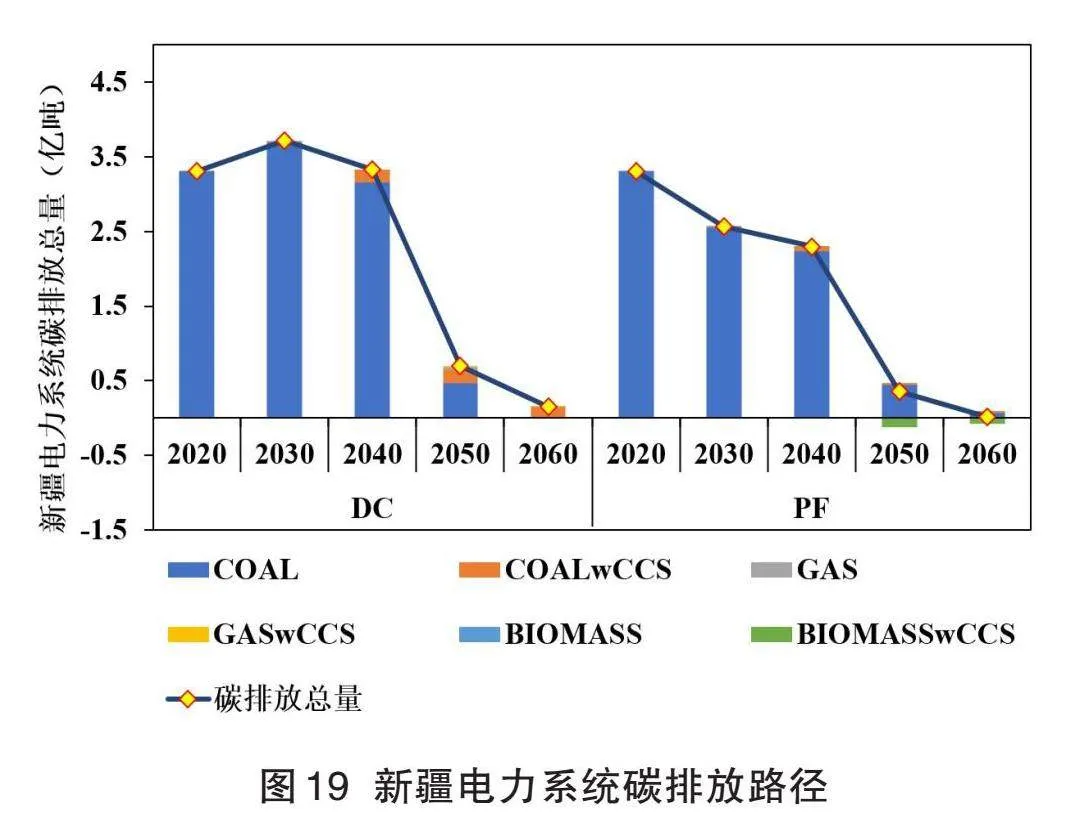

4.新疆电力系统碳排放路径

图19展示了2020—2060年新疆电力系统碳排放路径。2020年,新疆电力系统碳排放总量为3.3亿吨,煤炭发电几乎是唯一的排放来源。在DC和PF政策情景下,到2030年,新疆电力系统碳排放总量分别达3.7亿吨和2.6亿吨,且全部来源于煤炭发电;到2060年,新疆电力系统碳排放总量分别降至0.2亿吨和0.01亿吨,其中,煤电碳排放分别降至0.1亿吨和0.09亿吨,其他化石能源发电碳排放总量分别降至0.1亿吨和0亿吨,生物质配套CCS分别实现0亿吨和0.08亿吨的负碳排放。

四、结论及政策建议

本文收集新疆能源发展的历史数据,分析新疆能源消费、供应、贸易的发展现状及其机遇挑战,构建多区域多市场均衡模型,基于模型模拟不同政策情景下新疆新能源的发展路径。最终得到以下结论:

(一)研究结论

不论是在单一政策情景还是多种政策组合情景下,新疆地区均呈现由化石能源逐步转向新能源的发展路径。

(1)发电累计装机容量及结构方面,新疆地区化石能源发电在2030年前依然为主导,到2030之后其装机规模开始快速下降,到2060年,新能源发电逐步成为主导。

(2)发电总量及结构方面,新疆作为全国电力供应大省,其发电总量逐年攀升,且新能源发电占比最高。电力传输方面,由于新能源资源丰富且消纳能力不足,新疆向外省输送的电力总量逐年增加,到2060年超3 800亿千瓦时,是全国电力供应的重要基地。

(3)碳排放路径方面,新疆地区电力系统碳排放将于2030年达峰,而后快速下降并在2060年降至0.2亿吨。在政策组合情景下,全国及新疆地区电力系统将快速实现碳减排,到2060年,在全国电力系统能够在2050年提前实现碳中和目标的基础上,新疆地区电力系统碳排放也将快速下降至0.01亿吨,实现碳中和。

(4)政策效果方面,化石能源发电限制政策促进煤电加快配套CCS装置,并在实施初期避免了火电机组新建带来碳排放的继续增长;绿证交易政策对风电、光伏发电及其他新能源发电装机规模的扩大、发电结构的转变具有较好的引导作用;碳交易政策对传统煤炭配套建设CCS技术、鼓励风电等新能源发电装机都具有较为显著的促进作用。在此基础上,限制煤电、可再生能源配额制和绿证交易政策、碳交易政策三种政策的配合实施,能够加快促进新疆地区煤电退出、以风光为代表的新能源快速发展,从而加快碳减排进程。

(二)政策建议

基于多政策情景对新疆新能源发展路径的模拟结果可知,协同实施多项碳中和政策有助于同时加快新疆地区化石能源的清洁转型和新能源的大规模发展,据此,本文为新疆未来加快能源低碳转型提出以下政策建议:

(1)对于新疆地区的能源转型,应继续加快以碳交易、可再生能源配额制和绿证交易政策为代表的多项碳中和政策协同推进。

(2)在建设“三基地一通道”的基础上,未来新疆应该继续加快“五基地三通道”的建设,继续完善大型油气生产加工和储备基地、大型煤炭煤电煤化工基地、大型风光基地、大型CCUS基地和大型氢能基地的建设,继续加快能源资源陆上大通道、能源互联网信息大通道及“一带一路”国际贸易通道的完善和建设。

(3)针对化石能源转型政策,应加强对化石能源行业企业低碳转型的行政和资金支持。针对碳交易政策,应健全企业碳排放监测、报告和核实机制,根据新疆地区碳减排目标、交易市场发展潜力等优化碳定价机制,鼓励更多企业积极参与碳交易。

(4)针对可再生能源配额制和绿证交易政策,加大可再生能源的政策、财政支持力度,加快推进技术研发和应用,健全“绿证”配额购买和考核制度,完善电力辅助服务、电力现货等电力市场运行方式。