新能源冲击加剧,汽油消费放缓

2024-12-31赵桂珍

作为经济发展的重要参考指标,成品油是能源消费的主要品种之一。后疫情时代,我国经济复苏有目共睹,但国内经济内生动能仍需巩固。伴随着我国能源行业供给侧结构性改革持续推进,能源消费与经济发展间的相关性正在减弱。新能源作为行业绿色标杆,一跃成为重要的发力点,得益于政策加持。近年来,新能源汽车产业蓬勃发展,进而对成品油消费及市场价格产生了深远影响。替代能源的冲击加剧,是我国成品油需求放缓的重要因素。

国内汽油供需现状

“金九”旺季不旺。虽然“银十”开局跟随原油出现超预期反弹,但终因需求跟进乏力,涨势缺乏持续性,导致成品油价格承压下挫。

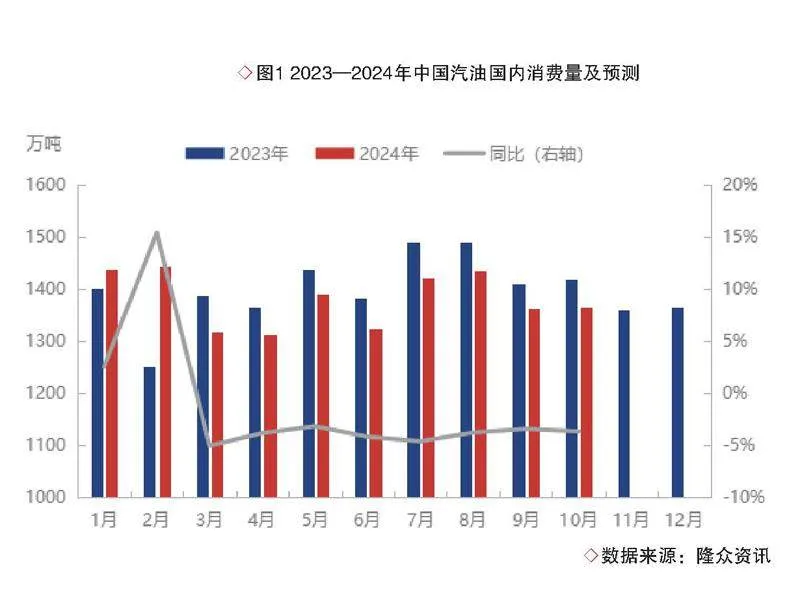

从消费层面来看,2024年除了1月和2月的汽油消费实现同比增长以外,其他月份均呈现下降趋势。

分季度来看,一季度春节效应显现,成品油消费景气度同步回升;二季度和三季度受到五一、暑期等关键时间节点的提振,伴随出行增量,汽油消费峰谷差异相对显著。反观价格层面,上半年,汽油行情基本被假日预期提前透支;下半年,历经数月横盘后亦未能有效向上突破,进而跟随需求预期转空,步入下行通道。

2023年,我国汽油消费量为16755万吨,同比增长8.66%。消费红利将在2024年减弱,汽油市场将持续面临新能源及公共交通向好发展施压,预计2024年汽油年度消费量为16433万吨,月均达到1369万吨,同比下降1.92%。

10月,国内汽油日均消费量较9月下跌2.97%至44.03万吨/日,降至年内中低位水平,同比下跌3.68%。10月旅游出行减少,国庆假期后消费迅速下滑。9月新能源乘用车零售渗透率达到53.3%,连续三个月超过50%。新能源消费替代率持续升高,汽油消费同比下跌。

从供应面来看,2023年汽油产量为17586万吨,同比上涨3.81%,消费同步上行。2024年,国内汽油消费面临触顶回落,供需错配传导至生产端,预计汽油年度产量为17505万吨,月均达到1459万吨,同比下降0.46%。

10月,国内汽油日均产量较9月下跌2.37%,降至46.13万吨/日,同比下跌5.64%。10月,中国炼厂开工率下跌1.5个百分点至68.8%,其中主营单位计划内检修较多,开工率下调2个百分点;地炼开工产能增加,但个别炼厂面临利润亏损或原料油不足的问题,整体开工率预计平稳;中国汽油收率下调0.3个百分点,其中主营下调、地炼平稳。受到需求同比下跌与炼油利润低位压制影响,国内汽油产量同比跌幅较大。

国内汽油库存低位 价格走跌

综合供需及进出口预测数据,10月出口配额有限,考虑到汽油国内市场或逐渐面临胀库压力,汽油出口计划量略有增加,涨至66万吨,进口量预计为0。10月,中国汽油供需平衡,月内库存同比下跌130万吨,处于低位水平。

10月中下旬,原油成本面对汽油价格暂无强势支撑;国内汽油供需均降,供需趋于平衡状态,国内库存处于低位;市场对后市需求、价格继续看空,虽裂解价差低位,但中间商心态谨慎,投机意愿降低,中下游多刚需小单高频采购,价格追涨乏力;10月中下旬,中国汽油批发价格延续跌势。

替代能源冲击 汽油增速放缓

2023年,交通运输、仓储和邮政业在汽油应用领域占比最大,占总消费结构的43.8%。近年来,我国新能源汽车销量增长迅猛,且应用领域多集中在出租车等公共交通方面,对汽油消费替代作用明显,削弱了交通运输所占比重对汽油总消费的拉升。

随着消费水平不断提高,未来的产品结构上:高标号汽油需求占比将增加;乙醇汽油立足于粮食安全,比例变化较窄;氢、电等新能源替代量不容忽视。

从中国汽油区域消费结构来看,呈现出南高北低、东高西低的情况。其中,华东地区的市场份额长期位居榜首。该区域不仅具备大规模的城市群、经济产值高,而且汽车保有量居于领先位置。随着市场参与主体增多,新兴能源政策优势凸显,华东地区快速成长为新能源汽车高渗透地区,助力汽油消费达峰年份提前到来。

我国传统燃油车保有量在汽油消费领域占据核心位置。随着老旧车辆淘汰加快,新车销量中燃油车占比持续降低,新能源汽车渗透率稳步提升,导致汽油消费增速放缓,进入负增长时代。

2023年,中国汽车保有量累计为33618万辆,较去年同期增长7.8%;新能源汽车保有量累计为2041万辆,较去年同期增长55.8%,新能源市场渗透率达到6%。据乘联会公布,网约车新能源化节节攀升,渗透率由2018年的33%快速增长至2023年的87%。

从新能源汽车方面来看,9月,我国新能源汽车产销稳步走高,分别完成130.7万辆和128.7万辆,环比分别增长19.7%和17%,同比分别增长48.8%和42.3%。新能源汽车中,新车销量占汽车新车总销量的45.8%。1—9月,新能源汽车产销分别完成831.6万辆和832万辆,同比分别增长31.7%和32.5%。新能源汽车中,新车销量占汽车新车总销量的38.6%,表明新能源汽车产销延续良好态势,并对车市总销量贡献明显。

展望后市,我国汽车以旧换新政策加码实施提振效果明显,汽车报废更新补贴申请量加快增长,有效带动了汽车销量的提升。伴随替代能源提速发展,汽油成品过剩压力渐增,行业盈利下滑,消费进入负增长。从消费层面来看,国庆过后,汽油偏空预期持续升温,市场采买意向淡薄,短线或量价齐跌。整体来看,“双碳”目标大周期下,新能源汽车快速提升的保有量,以及其在出租及通勤领域的高使用强度等因素,均加速了汽油消费由峰值下滑。

责任编辑:曲绍楠

新能源汽车产业蓬勃发展,对我国成品油消费及市场价格产生了深远影响。