不利于教育公平的韩国助学贷款

2024-12-10张伟强金巧林曹然

韩国高等教育

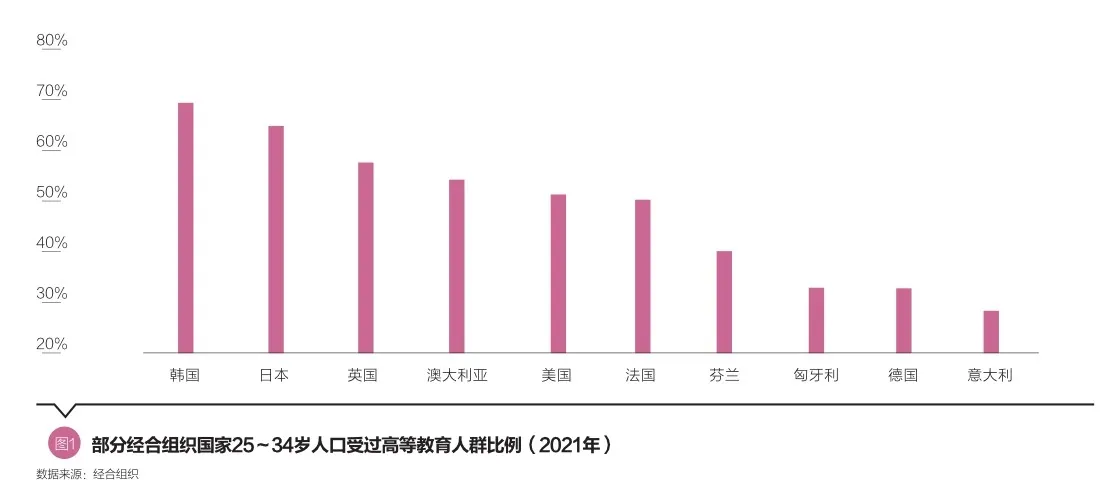

韩国拥有全球最高的高等教育普及率。在韩国,学生、家庭和社会都拥有重视教育的传统,上大学特别是上重点大学是高中生的最高目标。据经合组织(OECD)2022年的统计(图1),韩国25~34岁的人口中有69.3%的人接受过高等教育,不仅高于英国、美国等高等教育市场发达国家,更是德国、意大利、匈牙利等国的2倍多,在经合组织国家中居第一位。

2022年,韩国共有336所高等院校,其中全国性公立高等院校(以下简称中央院校)82所、地方性公立高等院校(以下简称地方院校)9所和民营高等院校(以下简称民营院校)155所。中央院校主要由中央政府财政提供资金支持,地方院校由地方政府财政提供资金支持,民营院校由企业或者个人出资支持,中央院校和地方院校又统称为公立院校。

韩国大学生每年的学费约为人均可支配收入的四成。2021年,韩国大学生学费每学年平均为673.4万韩元(约合人民币3.7万元)。但不同专业间学费差异较大,如医学类专业年平均学费为976.1万韩元,是人文社科类(592.9万韩元)的1.65倍。公立院校学费普遍低于民营院校,地方院校普遍低于中央院校,首都圈高校高于其他地区高校。2021年韩国家庭(四人家庭组)可支配收入为6414万韩元(约合35.3万元人民币),人均可支配收入为1603万韩元。大学生学费约占人均可支配收入的42%。

韩国助学贷款的发展

韩国助学贷款历史

1961年,韩国颁布了《贷学金法》,将助学贷款以法律形式正式确立;20世纪60—70年代,韩国助学贷款制度初步形成,但规模较小,且仅面向指定特殊领域/学科就读的学生。20世纪80年代,韩国高等教育向普及化过渡,高等教育规模急剧扩张,导致国家教育财政经费短缺,学生和家长的学费负担也日益攀升。在此背景下,韩国以促进教育公平为目的逐步完善国家助学贷款制度。

1985年,韩国推出利差补填国家助学贷款,即政府对助学贷款的利息进行补贴。大学生申请助学贷款时需要提供担保人,如果没有合适的担保人则需要购买信用保障保险。虽然该制度有利于提高贷款可得性和金融机构参与积极性,但随着助学贷款申请人数的增加,政府利息补贴不断增加,导致财政负担日益沉重。此外,仍存在金融机构参与不积极、贷款利率偏高等问题。

为了解决助学贷款市场失灵问题,韩国于2005年开始推出政府担保的助学贷款制度。为此,韩国教育部设立了专门的助学贷款信用担保基金,为学生提供贷款时能够有效管理违约风险。贷款业务由韩国住房金融公司负责,在运营中推行助学贷款证券化。这一模式通过信用担保吸引资本市场的长期低息资金,降低了政府直接财政支出。

助学贷款证券化模式的核心是当学生贷款违约时,由政府设立的信用担保基金代为偿还违约部分,从而降低坏账风险。同时,韩国住房金融公司通过发行助学贷款支持证券向投资者提供本金和利息的支付保证,从而在资本市场上筹集资金,增强助学贷款资金的持续性。在助学贷款申请方面,申请人通过助学贷款门户网站提交申请,系统根据家庭收入自动确定学生是否符合无息或低息贷款条件,进一步提高了低收入家庭学生的贷款可得性。此外,由于政府为贷款提供信用担保,无需连带担保人,提升了低收入家庭申请人的学生贷款可得性。

然而,助学贷款证券化模式虽然在短期内缓解了财政压力,但助学贷款利率是基于国债利率加上风险溢价——这意味着贷款人需要承担相对较高的贷款利率,会为他们带来较大的还款负担。与此同时,政府为助学贷款提供担保带来的政府担保债务增加,形成了潜在的财政风险。特别是在2008年全球经济危机爆发后,这种风险变得尤为明显。

2009年,为了统一各类大学生奖助学金及助学贷款业务,韩国成立了韩国学生资助基金会(Korea Student Aid Foundation,简称KOSAF)。2010年,为进一步提高助学贷款可得性、降低贷款人的还款压力,韩国通过了《就业后学费偿还特别法》,推出了收入比例贷款(Income Contingent Loan),即毕业生只有收入超过一定门槛后才需要偿还贷款,从制度上减轻学生的还款压力。

助学贷款整体情况

2005—2021年,韩国共向1164万名学生提供了助学贷款,累计发放助学贷款38万亿韩元(约合2090亿元人民币)。近几年(2017—2022年),韩国助学贷款的每年发放规模均在1.6万亿~1.8万亿韩元之间,合人民币约为100亿元左右。

2022年,韩国大学生及研究生在校学生总人数为222.5万人,其中大学生188.7万人,研究生33.7万人。助学贷款总资助人次为59.98万人次,其中上半年为28.95万人次,下半年为31.03万人次,助学贷款覆盖率约为13.9%。

韩国学生贷款的基本要素

管理机构

韩国助学贷款由韩国教育部委托韩国学生资助基金会管理。韩国学生资助基金会依据2009年《设立韩国学生资助基金会》设立,意在促进韩国高等教育的公平性,属非营利性公共部门。韩国学生资助基金会全面负责学生贷款工作,包括审核各类助学贷款的申请、评估申请人情况、申请人金融普及教育、跟进支付和还款流程、排查贷款逾期情况、通过国税厅强制还款、退还超额还款和向海外还款人收取还款等。

贷款种类

韩国助学贷款根据还款模式主要分为两大类——收入比例贷款和一般贷款。收入比例贷款是根据学生毕业后收入情况进行还款的贷款模式,只有中低收入家庭的学生才可以申请。该贷款的利率每学期略有浮动,还款时主要依据学生毕业后的收入计算应偿还金额。一般贷款对申请人的家庭收入没有限制,但对成绩和家庭信用水平有要求,还款是类似住房贷款的定期、定额还款模式。

申请条件

韩国学生申请助学贷款时,主要受家庭收入、学习成绩、信用记录、担保和年龄等因素影响。韩国学生申请助学贷款时需要提交家庭收入信息。家庭收入是韩国家庭福利保障的重要参数,2022年韩国四人家庭的月度基线收入中位数是512.1万韩元,如果家庭收入低于月度基线收入中位数的30%、40%、46%和50%将可以分别享受生活、医疗、住房和教育费补贴。韩国学生资助基金会根据家庭收入占月度基线收入中位数的比重,将所有家庭从低到高的顺序分为10个区间(参见表1)。学生在申请助学贷款时,根据其家庭收入所处区间,适用不同的贷款种类。

收入比例贷款主要依赖学生的家庭收入,而一般贷款则依赖学生的学习成绩和家庭的信用情况,表2对比了两类贷款申请的条件。收入比例贷款只依赖于家庭收入,大学生只有家庭收入在区间1~8才能申请,研究生则要家庭收入在区间1~4才能申请,多子女家庭则不受收入条件限制。一般贷款的申请条件中不受家庭收入限制,但需要学习成绩不低于70分,同时家庭没有不良信用记录,且需要提供贷款担保。年龄大于55岁的学生不能申请任何助学贷款,其中如果研究生的年龄大于40岁或者本科生的年龄大于35岁,则不能申请收入比例贷款。

贷款制度

贷款利率

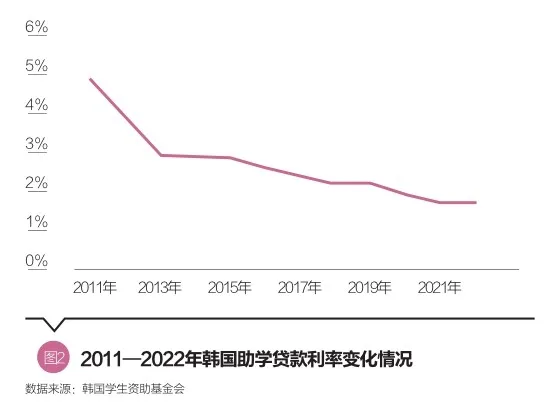

在两类韩国助学贷款中,收入比例贷款为浮动利率,一般贷款为固定利率。图2展示了2011—2022年期间韩国助学贷款利率变化,可以看出韩国助学贷款利率呈现持续下降趋势。2023年,韩国的基准利率为3.5%,房贷利率为3.9%。韩国助学贷款的利率为1.7%,助学贷款利率要低于房贷利率和基准利率。此外,对于家庭经济困难和多子女家庭的学生,在学期间的利息会被减免。

贷款额度

韩国助学贷款的资助范围主要包括学费和生活费两部分。学费指教学相关的全部费用,如注册费、参加教学活动及社会实践等产生的费用。生活费则覆盖学生基本生活所需费用,如食宿、交通等。

由于韩国的医学类、法律类等部分学科的学费较高且修学年限较长,根据贷款类别和生源类型差异,韩国结合专业学科特点及学生类别规定了助学贷款的资助标准及贷款上下限(参见表3)。其中,一般贷款、研究生的贷款额度均为全学程贷款额度。

2021年,收入比例贷款的人均资助为462万韩元/学年;一般贷款为782万韩元/学年。根据2021年韩国教育部的统计数据,大学生学费平均673.35万韩元/学年。因此,一般贷款发放的平均金额约等于大学生学费,收入比例贷款人均资助金额约等于大学生学费的60%。

关于生活费贷款,韩国政府规定不论是大学生还是研究生,每年可贷款金额最高限额为300万韩元。

还款制度

收入比例贷款和一般贷款的还款方式有较大区别。在收入比例贷款制度下,每年有一个确定的还款基准(参见表4),2013—2022年间还款基准从1795万韩元上涨至2394万韩元,约从人民币9.87万元上涨至13.17万元。如果借款人年收入超过还款基准将需要还款,其中大学毕业生还款金额为超出还款基准部分的20%,研究生毕业生还款金额为超出还款基准部分的25%。反之,如果借款人年收入没有超过还款基准,借款人不需要还款。在借款人超过65周岁且除个人养老金外无其他收入来源情况下,助学贷款可以得到豁免。

一般贷款通常情况下为等额本金或等额本息还款,贷款期限最长通常为10年,最多可申请延迟还款3次,累计延迟不得超过10年,总的还款期限最长不得超过20年。还款启动时,学生可根据实时的经济状况调整分期还款期限、还款方式等,也可以根据自身情况提前还款(无额外手续费用)。如果借款人遇到特殊情况如失业、破产、家庭变故等,可通过特殊申报通道申请滞纳金减免、贷款减免或贷款豁免,也提供不计息的延迟还款的宽限政策。此外,为了避免不良信用记录对毕业生就业造成影响,助学贷款的逾期行为不超过两年不会被记入个人信用,超过两年才会被登入个人信用记录。

韩国助学贷款的特色

收入比例贷款制度的引入大幅降低了违约率

在2010年之前,韩国的助学贷款系统不仅面临日益沉重的财政补贴负担,而且面临着不断上升的违约率,大量的助学贷款违约成为巨大的社会负担。这种情况促使韩国在2010年引入收入比例贷款制度,如果借款人的收入低于还款基准,借款人无须还款而且不被记为违约,大幅降低了贷款毕业生的还款负担。

如图3所示,自2010年收入比例贷款实施后,韩国助学贷款的违约金额从高峰的5044亿韩元下降至期末的1085亿韩元,下降了78.5%。与此同时逾期人数也从高峰时的10.4万人下降至期末的2.3万人,减少了77.9%。

高收入家庭的学生获得了更多的贷款

韩国收入比例贷款只有中低收入家庭的大学生、较低收入家庭的研究生可以申请。而高收入家庭的大学生以及中高收入家庭的研究生通常只能选择申请一般贷款。从事前推测,收入比例贷款的贷款人数与贷款规模推测应高于一般贷款。然而实际情况却截然相反。

表5展示了2017—2021年间收入比例贷款与一般贷款的贷款规模、贷款人次数据。尽管收入比例贷款覆盖了更多的是中低收入家庭的学生,但获得收入比例贷款的贷款人数和总贷款金额只是一般贷款的贷款人数和总贷款金额的1.5倍和1.1倍。申请一般贷款的学生家庭收入要高于收入比例贷款的学生家庭收入,但申请一般贷款的学生平均获得的贷款金额要远高于申请收入比例贷款的学生,即家庭更富裕的学生获得了更高的贷款金额。

成绩优异的学生获得了更多的贷款

在贷款申请条件中,韩国资助基金会对收入比例贷款没有设置成绩要求,只针对申请一般贷款申请人的学业成绩做出了具体要求(平均成绩≥70分)。但实际上,从发放结果来看,两类贷款均出现了成绩导向的趋势,且一般贷款的成绩导向则更加明显。

表6展示了2019—2022年一般贷款获得者的成绩和人数分布。以2022年为例,除新生(对课业成绩不做要求)外,50.5%的贷款获得者成绩为90分及以上,21%的贷款获得者成绩为80~90分,而只有7%的贷款获得者成绩为70~80分之间。收入比例贷款也有类似的趋势,贷款获得者中90分及以上的学生人数最多,随着分数下降人数也在下降。

助学贷款的成绩偏好不仅体现在获得人数上,获得金额上也呈现出明显的成绩偏好。对于一般贷款的获得者,2022年成绩为90分及以上、80~90分和70~80分的学生获得贷款平均金额分别是415万、339万和312万韩元,即成绩越好获得的贷款金额越高。

生活费贷款基本属于聊胜于无

2022年,经合组织发布的教育报告对经合组织国家高等教育中的公共与私人支出比例(参见图4)。报告显示,韩国的高等教育私人支出占比高达46.2%,在经合组织成员国中排名靠前,仅次于澳大利亚和英国。英国和澳大利亚虽然学生和家庭支出比例较高,但他们慷慨的助学贷款体系能够让学生在没有家庭支持下独立完成学业。一些北欧国家高等教育中除了不收取学费之外,仍提供必要的生活费贷款,保证学生不受家庭财力限制的接受高等教育。

2022年,韩国助学贷款中生活费贷款的最高额度只有300万韩元,而同期韩国最低工资是9160韩元每小时,贷款最高额度只约等于328个小时(41天)的最低工资。同年的收入比例还款制度下的还款基准是2394万韩元,贷款最高额度只有还款基准的12.5%。生活费贷款远远不能满足学生的生活需要,仍需要家庭或者勤工俭学来补贴生活支出。对于贫困家庭的学生来说,由于家庭支持力度有限,需要花费大量时间与精力来筹措生活费,在学业上与富裕家庭出身的学生必然不能站在同一条起跑线上。

(张伟强为清华大学五道口金融学院副研究员,金巧林、曹然为清华大学金融科技研究院阳光互联网金融创新研究中心研究专员。责任编辑/王茅)