多元选择与IP依赖:2022至2024年中国进口电影市场观察

2024-12-08齐晓萌刘琤琤张旭

【摘要】进口电影在中国电影市场上一直扮演着重要的角色,成为丰富电影产品供给、满足观众多样观影需求的重要力量。本文统计分析了2022至2024年8月(本文提到的2024年市场数据,均截至2024年8月31日)中国进口电影的市场数据,从票房、上映数量、国别、类型、档期等多个角度进行了市场整体研判,进而对每年票房前十的头部影片和五部典型案例进行了深入分析。研究发现,进口电影在中国电影市场仍具有较强的市场绩效表现,但是进口电影逐渐失去了过往的“大片”效应,成为中国观众的众多内容的选择之一;近三年进口电影的IP依赖愈发严重;档期方面,进口电影成为暑期档的有生力量,也在填补部分周末档空白、保持观众观影热情方面,发挥出重要作用;国别方面,美国电影仍保持较高的比例,日本电影的市场号召力明显提升;观众方面,不同年龄的观众在进口电影的选择上形成了明显的区别。

【关键词】进口电影 中国电影市场 多元选择 IP依赖

一、引言

自1994年首部进口分账影片《亡命天涯》上映以来,进口电影在中国电影市场上一直扮演着重要的角色,成为丰富电影产品供给、满足观众多样观影需求的重要力量。近年来,伴随着中国电影市场的转型升级,进口电影在中国电影市场中的整体份额有所下降,观众对于进口电影的观影需求发生变化。因此,及时捕捉中国进口电影市场的发展趋势,定期总结进口电影的新变化与新特征,具有较强的理论与现实意义。

针对以上问题,理论界主要给出了下列理论贡献:

一是进口电影的市场分析。鲜佳(2024)认为虽然经历了从外来刺激到回归常态的变化,但分账片在提振市场等方面,具有不可或缺的作用。[1]陶冶(2024)将2004至2024年买断片引进分为三个阶段,并分析了三个阶段的特点。[2]范丽珍(2014)认为在过去二十年间,国产大片与进口大片共同推动了电影市场的扩张和繁荣。[3]

二是进口电影的政策研究。陈清洋(2018)认为对于文化进出口应该加以正确的引导和规约,创作出更多更好的国产电影。[4]罗天奕(2022)梳理了比较典型的国产电影保护政策,挖掘国产电影保护政策的背后逻辑以及未来发展走向。[5]

三是进口电影对中国电影市场的影响研究。张若琪(2014)认为引进片投入中国电影市场,带来了国内影院建设的快速发展等积极作用。[6]贾磊磊(2012)认为增加美国影片进口配额会使中国电影市场竞争面临全面升级,对中国电影制片业形成直接压力;中国电影产业将面临越来越严峻的价值观的挑战。[7]王国强(2014)发现进口电影配额与国产电影票房高度相关,并且随着我国进口电影配额的放宽,国产电影得到了极大的提升。[8]

以上文献对进口电影在中国市场的发展历程、政策演变、市场影响进行了深入分析,为理解进口电影对中国电影市场的贡献与挑战提供了宝贵的视角。但同时,近三年中国电影市场的环境与业态发生着深刻变化,需要及时跟进研究。本文选取2022至2024年8月31日的进口电影市场数据,试图分析总结进口电影呈现的新趋势与新特征。

二、2022至2024年进口电影的整体市场表现

2022至2024年8月期间,中国电影市场进口电影总票房共199. 14亿,其中2022年45. 56亿, 2023年89. 1亿, 2024年64. 48亿,市场票房份额分别是15. 15%、16. 23%和19. 35%。近三年,进口电影总票房依据中国电影市场大盘波动,但市场份额逐年小幅提升,整体处于15%至20%区间,较2019年的64. 07%有明显下降。在上映数量方面, 2022年进口电影上映共50部, 2023年75部, 2024年截止至8月31日共50部,分别占当年院线电影上映量的13. 23%、12. 16%和12. 63%。进口电影的引进量与电影市场的整体供给呈现出正相关性,即在市场供给丰富的时期,进口电影的上映数量也相应增加。但整体来看,进口电影的市场票房份额超出了其市场数量份额,这表明进口电影具有较强的市场绩效,即稳定的上映量带来较高的票房表现。

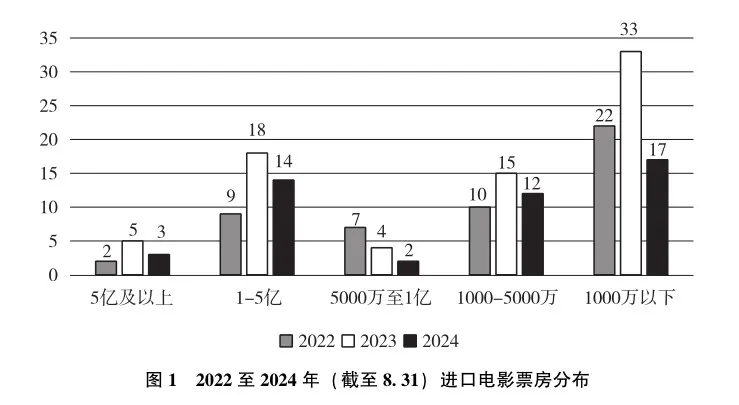

(一)票房表现两极化,中腰部影片市场贡献突出

从票房分布来看,近三年进口电影票房整体呈现出显著的两极分化现象。票房超过5亿的进口电影均未超过5部,票房收入在1000万元以下的电影占据了最大的比例,而票房在1亿至5亿元之间的电影则位居其次。值得注意的是,票房在1亿至5亿元区间的电影,作为中腰部电影的代表,构成了进口电影市场的一个重要组成部分。尤其2024年8月31日前, 1至5亿票房的进口电影14部,占总量48部的29.2%,该比例超过2022年的18%和2023年的24%,这说明中腰部进口电影成为市场票房贡献的重要力量。

(二)暑期档增势明显,周末档有生力量

如图2所示, 2022年,进口电影上映数量在一月、四月、八月和十一月形成峰值,其中八月份上映进口电影数量最多,为8部,而三月、六月、七月和九月上映进口电影相对较少,其中九月份并没有进口电影上映。而在2023及2024年,进口电影上映数量在一二月份较少,三月到九月数量较多,七月上映数量下降后八月又有所上升。

从档期来看,进口电影显示出明显的偏好,尤其是在暑期档、贺岁档、清明档和五一档期间。电影上映的时间分布与特定档期之间存在显著的相关性。特别是紧邻贺岁档的十一月和贺岁档所在的十二月、暑期档所在的七八月份、清明节档所在的四月以及五一档所在的五月,进口电影的上映数量呈现出明显的增长趋势。暑期档是进口电影最偏爱的档期,且每年暑期档的进口电影上映数量呈现出上升趋势。进口电影的上映也丰富了我国暑期档的电影类型和题材,满足不同观众的观影需求,增加了市场的多样性。

同时,进口电影也成为我国周末档的重要力量。进口电影在分散档期压力,丰富观众周末观影需求方面发挥出重要作用。绝大多数在非重要档期上映的进口电影会选择在周五或周六上映,一定程度上有利于缓和我国电影上映档期冷热不均的问题。对影院来说,周末上映的进口影片可以填补非重要档期时影院空白,提高银幕利用率。同时,这些影片也为观众的周末观影提供更多选择,从而有利于保持观众的观影热情和观影习惯。

(三)国别来源多样化,美日电影成为主力

在2022至2024年8月期间,进口电影的制片地区分布展现出一定的稳定性。然而,通过细致的年度比较分析,可以观察到各年份间在电影产地分布上存在微妙的差异。总的来说,在进口影片的国别中,美国电影在中国的进口份额中占据显著的领先地位。紧随其后的是日本电影,类型以动画电影为主,其强大的IP内容在中国有广泛的受众。再次则是英国、法国、德国、俄罗斯,印度、泰国和意大利也有连续两年向中国出口电影。

逐年来看, 2022年我国进口电影的国别分布相对均衡,进入2023年,进口电影的制片地区开始向美国和日本集中,其中美国电影的引进数量超过了全部进口电影的一半。2024年(截至8月),美国电影的引进比例有所下降,而日本电影的引进比例则呈现出上升趋势,同时,除了美国和日本之外,中国对其他国家电影的引进数量较少。

(四)引进类型多元,特定偏好集中

数据显示,进口电影的类型分布呈现出显著的多样性。这表明广泛的进口电影类型满足了不同观众群体的多样化需求。同时,多样化的电影类型也一定程度丰富了中国电影的产品供给。另外,动画、剧情和动作片在各年度的引进类型中均占据主导地位,这表明这些类型的电影在中国市场具有稳定的受众基础和市场吸引力。此外,这三年间中国进口电影的类型分布呈现出逐渐均衡化的趋势。这种变化也反映出中国电影市场在类型多样化方面的逐步发展和成熟。

三、2022至2024年头部进口电影的市场分析

头部进口电影能够反映出观众观影偏好和市场需求的趋势变化。本文选取2022年至2024年8月期间,每年度票房排名前十的进口电影作为研究对象进行深入分析,具体如下:

(一) 2022至2024年头部进口电影的逐年分析

2022年票房排名前十的进口电影主要来自美国和日本,其中有八部来自美国,两部来自日本。2022年的观众对进口电影呈现出较为集中的类型偏好。在这十部电影中,有六部具有动作类型的标签。同时,这十部电影中六部为知名电影的续作,显示出头部进口电影的仍保持着经典IP续集开发与电影品牌延伸的趋势。

同时, 2022年票房排名前十的进口电影也存在显著的分层现象,排名第一的《阿凡达:水之道》与排名第十的《神秘海域》票房差别超过十倍。同时,尽管前两名电影均取得了超过十亿元的票房成绩,但第三名《坏蛋联盟》仅收获33523. 2万元的票房收入,显示出头部电影之间存在明显的断层效应。

0f4e327eb13c1375526bf22a58ab94bf

0f4e327eb13c1375526bf22a58ab94bf在2023年头部进口电影中,美国电影在数量上占据了绝对优势。尽管日本电影仅有两部入选,但它们在票房表现上却异常突出,分别占据了2022年进口电影票房排行榜的第二和第三位。在八部美国电影中,有七部作品为知名电影系列的续集或衍生作品,剩下一部《奥本海默》则由美国著名导演克里斯托弗·诺兰执导。而两部来自日本的电影中,《铃芽之旅》由日本知名动画导演新海诚执导,《灌篮高手》则由同名漫画改编。由此可见,系列电影、知名导演以及经典IP仍为进口电影的主要特征。

在票房分布格局方面,头部进口电影的票房表现呈现出更为均衡的态势,票房排名第一与第十的电影票房差距与2022年相比缩小,同时整体票房收入有所上升。但2023年头部进口电影的票房主要集中在1亿元至10亿元区间,缺乏票房收入超过十亿元的超级大片。并且,在2023年中国电影票房排名前十的电影作品中,也没有进口电影的身影,这也显示出进口电影在中国市场面临着地位下降的挑战。

2024年前八个月,头部进口电影与2023年保持了相似的发展趋势,在国别方面,头部进口电影仍以美国和日本为主。从题材来看,头部进口电影中九部都为知名IP的续作,另外一部《你想活出怎样的人生》则是日本知名动画导演宫崎骏的作品,头部进口电影延续系列电影或知名IP的趋势。

在票房分布方面,进口电影在中国电影市场的表现有所回升,《哥斯拉大战金刚2:帝国崛起》和《你想活出怎样的人生》进入票房前列。

(二) 2022至2024年头部进口电影的观众分析

首先,不同城市的观众观影偏好存在较大差异。一线城市观众占比最高的为《头脑特工队2》,占比29. 1%,其次是《沙丘2》《奥本海默》《碟中谍7:致命清算》(上)和《小黄人大眼萌:神偷奶爸前传》,这五部电影均为美国出品的经典IP延续或知名导演作品,这说明一线城市观众偏爱高质量、具有品牌效应的进口电影。《坏蛋联盟》在二三四线城市观众中备受青睐,二三线城市观众占比最高的都是这部电影,体现了二三四线观众对于这部喜剧动画电影的认可。在四线城市观众观影占比排名前五的影片中,有两部日本电影《铃芽之旅》和《你想活出怎样的人生》上榜,其中《铃芽之旅》排名第二,这部电影在三线城市观众占比中排名第五,而一二线城市排名前五均为美国电影。这说明在国别偏好上,日本电影对于三四线城市的吸引力大于一二线城市。

由图7可知,男性观影比例超过50%的电影为20部,是女性观影比例超过50%的电影的两倍。根据灯塔研究院年报数据显示, 2022年我国女性电影观众占比56. 1%、2023年女性电影观众占比58. 1%,均高于男性观众占比,女性观众占观影市场的多数,这与进口电影的性别占比相反。此外,从类型上来看,男性观影的类型偏好集中在动作、科幻、冒险类型,而女性钟爱动画、剧情类型。由此可见,对于进口电影,男性观众在追求视觉享受和动作场面的同时,也对多样化的电影类型持开放态度;而女性观众则更注重电影的情感体验和剧情想象力。

2022至2024年8月,头部进口电影中在年龄分布方面展现出较大的差异,但总的来说, 20-29岁观众仍为进口电影的核心受众。从观影偏好来看,青少年及20-24岁观众偏好动画电影, 20-24岁观众占比超过30%的7部电影均为动画电影,且其中的六部为日本动画电影,足以见得日本二次元文化对年轻一代人的影响力。

而25-29岁观众偏好的电影类型则较为丰富,其中25-29岁观众占比最高的是《神奇动物:邓布利多之谜》,其次是《航海王:红发歌姬》,这反映了25至29岁的观众群体与这两部电影所属的知名IP《哈利·波特》系列和《航海王》系列有着紧密的情感联系和忠诚的粉丝基础。这个年龄段的观众可能在他们的青少年时期就已经开始热衷这些系列作品,因此对这些电影的上映抱有极高的期待和兴趣。

30-39岁观众在观影偏好上呈现出了一定的一致性,即偏爱好莱坞经典IP,如《功夫熊猫4》《神偷奶爸4》《变形金刚:超能勇士崛起》等,他们往往在年轻时就受到这一系列电影的影响,因此在观影时会更倾向于这类电影。同时也说明了这类电影的受众存在偏成熟化的倾向。另外, 30-39岁观众在电影《灌篮高手》中占比最多。作为日本经典动漫大作,这部影片也显示该年龄段极强的票房号召力。

40岁以上观众整体比例相对不高,而这个年龄段观众占比最高的是《碟中谍7:致命清算(上)》,作为在1996年上映的经典IP,碟中谍对40岁以上观众有较大的吸引力。

四、2022至2024年进口电影的典型案例分析

近三年,有多部题材新颖、类型多样的进口电影在中国电影市场广受好评。本文选取较有代表性的五部进口电影作品进行案例研究,具体如下:

(一)《阿凡达:水之道》:提振市场的代表案例

作为2022年到2024年8月期间票房收益最高的进口电影,《阿凡达:水之道》在中国电影市场上取得了优异的成绩,同时也在2022年底面对新冠疫情对电影市场的影响中,发挥出了提振市场的重要作用。该电影前作《阿凡达》在中国上映之际,曾引发空前的观影热潮。《阿凡达》系列的导演詹姆斯·卡梅隆凭借其在电影艺术和技术革新方面的成就,在中国观众中具有良好口碑。因此,前作所积累的高期待值与卡梅隆导演的个人品牌效应,构成了《阿凡达:水之道》发行上映的两大关键因素。同时,该电影上映时值中国电影市场恢复的关键时期,市场又缺乏其他电影的有力竞争,这些因素共同成就了这部电影的票房成绩。

相较于在年度总票房102亿元的2010年取得13. 39亿票房的前作《阿凡达》,《阿凡达:水之道》的票房表现和口碑评价确实没有达到预期。尽管如此,《阿凡达:水之道》仍为当时特殊环境中的中国电影市场注入了一股活力。过去三年,进口电影多次作为国产电影的补充,起到提振市场的作用。2022年6月10日上映的《侏罗纪世界3》,在端午档大盘表现不振、影院面临较大压力的情况下,以优秀的票房表现开启2022年暑期档,助力电影行业回暖。《异形:夺命舰》在2024年暑期档,丰富了暑期档的影片类型,以超过7. 5亿元的票房成绩创造了异形系列在中国电影市场的票房新高。日本电影《铃芽之旅》和《你想活出怎样的人生》也是2023和2024年的清明档票房冠军。由此可见,进口电影能够在中国电影市场上丰富观众的观影选择,刺激观众观影需求,发挥了拉动需求和提振市场的积极作用。

(二)《你想活出怎样的人生》:日本电影代表案例

《你想活出怎样的人生》是宫崎骏第二部荣获奥斯卡最佳动画长片的作品。这部电影于2024年清明档在中国大陆上映,取得了清明档票房冠军,最终收获7. 91亿票房,远超日本市场表现,其在同档期内观影总人次、排片场次与场均人次等指标均位列2024年清明档第一,成为目前中国电影市场上票房排名第二名的日本电影。这部与日本上映时间间隔超过半年的电影能取得这样超预期的票房成绩,足以看出宫崎骏导演在中国市场的票房号召力。

从上文中可知,在这三年进口影片票房排名前十的作品中,日本电影的数量一直不低于两部,且均为动画电影。这些在中国取得较高票房成绩的日本动画电影分为两种,一种是日本知名动画导演的作品,如宫崎骏、新海诚等,另一种则是由动画、漫画经典IP改编的电影作品,如《灌篮高手》《名侦探柯南》系列。这些知名导演和经典内容陪伴了大量中国观众的青春成长,形成了固定的粉丝基础和强大的品牌效应,易于与观众产生情感链接,凭借高质量的动画制作以及独特的视觉风格,创造出日本动画电影在中国电影市场中的不俗表现。

(三)《黑豹2》:超级英雄电影的需求变迁

与《黑豹》2018年在中国上映时收获的6. 62亿票房不同,《黑豹2》2023年在中国电影市场只取得了1. 06亿票房。在这三年间,《黑豹2》并不是第一部在中国市场遇冷的超级英雄电影,《蚁人与黄蜂女:量子狂潮》《惊奇队长2》《海王2:失落的王国》在中国市场上都面临不如前作的困境。超级英雄电影曾在中国电影市场产生过很大影响,《复仇者联盟4:终局之战》以42. 5亿票房位列当时中国电影票房前列。然而近年来,超级英雄电影在中国电影市场的表现逐渐式微。造成这种情况的原因是多方面的。首先,超级英雄电影的套路化叙事引起了观众的审美疲劳和厌腻心理。漫威电影近年来在全球市场均面临此类问题。随着超级英雄世界观设定愈发复杂,观看一部超级英雄电影,需要有前几部电影的观片储备,也很大程度上抬高了观影门槛。同时,国产电影视效技术的显著进步,更符合中国人的价值观和文化传统的中国故事,在一定程度上替代了过往超级英雄电影的市场地位。

但是,也要注意到,在这三年间,也有部分表现可圈可点的超级英雄电影。《银河护卫队3》凭借其稳定风格和对火箭浣熊人物前史的挖掘,形成了良好的票房成绩和观众口碑;动画电影《蜘蛛侠:纵横宇宙》凭借其艺术风格的大胆创新为中国观众带来独特的观影体验;《死侍与金刚狼》同样丰富了2024暑期档的动作科幻类型。由此可见,随着中国电影市场发展的日渐成熟,中国观众的观影选择更加多元也更加个性化。

(四)《泳者之心》:分线发行的进口电影初探

《泳者之心》是一部由迪士尼出品的传记电影,由首位横渡英吉利海峡的女性运动员特鲁迪·埃德尔(Trudy Ederle)的真实故事改编。在国内上映后,这部电影得到了较高的评价,豆瓣评分9. 0分,淘票票开画评分9. 7分,并获得1016. 8万票房。由于这部影片讲述的是女性运动员的故事,这部影片的受众以女性为主,购票观众中女性占比72. 8%。

《泳者之心》为我国分线发行改革提供了有益的探索。这部电影在国内上映时选择了分地区发行的方式,在首轮发行中,选择在北京市、上海市、广州市、深圳市、成都市等17个城市的院线影院分线发行。这种以地区为单位的分线发行的模式,实现了对目标观众群体的精准定位,有效节约了宣传和发行的成本。《泳者之心》的分区域发行策略,是分线发行在中国电影市场一次积极尝试,它成功地探索并验证了分地区发行模式的可行性,从而为我国未来分线发行改革的进一步实施带来有效参考。

近年来,全国艺联专线发行同样在对进口电影积极推进分线发行。他们可以通过专业化的市场判断,引进具有较高艺术水准的进口电影,并在艺联影院进行放映。2019年引进的《波西米亚狂想曲》在全国范围内取得了9907. 3万元的票房并收获了不错的口碑。近三年来,中国电影市场上有多部在国际上获奖的艺术电影取得不错的票房成绩,如《机器人之梦》和《坠落的审判》等。这表明艺术电影在中国拥有庞大的潜在观众群体,随着分线发行模式的推进,更多类型的电影在国内市场将得到更有效的传播和推广。

(五)《泰勒·斯威夫特:时代巡回演唱会》———影院内容多样化的代表案例

《泰勒·斯威夫特:时代巡回演唱会》在中国电影市场票房达到1. 01亿元,是目前国内电影市场进口纪录片票房冠军。演唱会电影是一种特殊的电影纪录片题材,无论是在中国还是放眼整个全球电影市场都不常见。从内容上来说,《泰勒·斯威夫特:时代巡回演唱会》能在中国电影市场取得成功,得益于歌手泰勒·斯威夫特在中国的庞大粉丝群体。同时,元旦档的新年氛围也与这部纪录片的整体气质相符。

当前中国电影市场发展对于多样化电影内容的需求是迫切的。近年来,伴随着流媒体平台的快速发展,年轻观众群体的观影习惯发生了显著变化,导致传统影院观影模式面临着巨大挑战。《泰勒·斯威夫特:时代巡回演唱会》的成功,为影院内容的多元供给提供了良好经验。为了有效吸引观众回归电影院,电影产业亟需推出更具创新性的差异化内容,以满足不同观众群体的个性化需求。在《泰勒·斯威夫特:时代巡回演唱会》将演唱会内容在电影院放映之后, 2024年巴黎奥运会也在部分电影院进行放映,并获得244. 1万票房。由于电影院具有沉浸式观影体验的特点,未来有望借此打造成为多样化娱乐体验的文化空间。

五、结论与展望

本文通过分析2022至2024年8月中国电影市场进口电影数据,主要得出以下几点结论:

第一,进口电影在中国电影市场仍具有较强的市场绩效表现,稳定的上映量能够带来较高的票房表现。但是,进口电影经历着从“大餐”到“快餐”的变化,逐渐失去了过往的“大片”效应,逐渐成为中国观众的普通选择之一。第二,近三年进口电影的IP依赖愈发严重。无论是整体上映数量,还是票房头部影片,绝大多数都是续集延伸与IP改编,中国电影观众已经表现出明显的厌腻心理。第三,在档期方面,进口电影成为暑期档的有生力量,也在填补部分周末档空白,在保持观众观影热情方面,发挥出重要作用。第四,美国电影在进口电影中仍保持较高的比例,日本电影的市场号召力明显提升。第五,不同年龄的观众在进口电影的选择上形成了明显的区别。青少年及20-24岁观众显示出对动画电影特别是日本动画电影的偏好, 25-29岁观众群体类型喜好更广泛,而30岁以上的观众群体在电影选择上则展现出对好莱坞经典IP的认可。

未来,随着流媒体的进一步发展和观众审美需求的变迁,进口电影的引进和推广策略需要进一步精细化,需要更加关注细分市场的观影需求。同时,随着中国电影市场的进一步开放和国际合作的加深,相信会有更多更优质的进口电影进入中国市场,为市场带来更多元化的内容。

(如无特殊说明,本文数据均来自灯塔专业版数据库,经作者统计整理;文中所例举电影,其制作涉及多个国家的,本文仅记录其主要制片国作为电影的归属地;文中所列举电影,其制作涉及多个类型的,本文仅记录其主要类型为影片归类。)

注释

[1]鲜佳.从外来刺激到回归常态———中国引进分账片三十年回顾与反思[J].当代电影, 2024 (08): 27-34.

[2]陶冶.多元与集中的演化博弈———试论买断片市场化改革二十年[J].当代电影, 2024 (08): 17-26.

[3]范丽珍.进口大片“鲶鱼”效应催生国产大片 “羊狼共舞”携手做大电影市场蛋糕———引进分账大片20年回眸[J]. 中国电影市场, 2014 (09): 4-8.

[4]陈清洋,黄亚利.羽化成蝶:改革开放40年以来电影引进政策的演变与绩效[J].艺术评论, 2018 (06): 26-35.

[5]罗天奕,王婧.产业化逻辑下国产电影保护政策有效性及未来走向[J].探求, 2022 (05): 81-93+103.

[6]张若琪,孙晖,刘汉文.论引进片对中国电影发展的推动作用[J]. 当代电影, 2014 (02): 10-15.

[7]贾磊磊.中国电影产业的战略变局———增加美国影片进口配额对中国电影未来的影响[J]. 当代电影, 2012 (05): 4-7.

[8]王国强.进口电影对国产电影影响的实证研究[J].中国商贸, 2014 (31): 209-210.