家庭人口结构、金融约束与金融资产配置

2024-11-06周弘张壹维

摘 要:本文使用2015—2019年中国家庭金融调查(CHFS)数据,研究家庭人口结构对金融资产配置的影响,并探究金融约束的中介作用。研究发现,家庭中子女数量对风险市场参与深度起促进作用,老人数量抑制了金融资产的持有和风险市场参与深度。机制分析发现,子女数量通过刺激家庭获取收入,缓解了家庭面临的金融约束,从而促进风险市场参与深度,而老人数量增强了家庭的金融约束,从而减少家庭风险市场参与深度,且子女数量对金融约束的缓解作用大于老人数量的抑制作用。基于此,从促进新生人口增长、深化资本市场改革以及加强金融教育等方面提出相应的政策建议。

关键词:家庭人口结构;金融约束;金融资产配置;抚养比

中图分类号:F832 文献标志码:A 文章编号:1672-626X(2024)05-0082-12

一、引言

自1980年实施计划生育政策以来,独生子女家庭增多,家庭人口结构呈现“421”形态。随着“二孩”政策的实施,出现了大量“422”或“423”家庭,但第七次全国人口普查数据显示,2020年我国平均家庭户数已跌至3人以内。由此可见,我国家庭人口结构已经发生了显著变化。家庭是社会经济体系中的基本单位,家庭人口结构的变化会影响家庭的消费结构、储蓄以及投资行为,进而影响家庭资产配置[1]。党的二十大报告提出,要“多渠道增加城乡居民财产性收入”。但是,我国家庭金融资产配置相对单一,以存款为主[2],单一且小规模的金融资产结构不利于资产的流动,也降低了家庭抵御风险的能力,阻碍了居民财产性收入的增加。本文从金融约束这一视角探讨如何优化家庭金融资产配置,以适应经济社会快速发展和人口老龄化等挑战,对于增加居民财产性收入、提高其生活水平具有重大意义。

当前关于家庭金融资产配置的研究较为丰富,大多是基于人口特征或经济社会视角探讨家庭金融资产配置的影响因素。从人口特征来看,户主受教育程度[3]、风险偏好[4~5]、金融素养[6]以及健康状况[7]等因素均在不同程度上影响家庭金融资产配置。从经济社会视角来看,金融发展水平[1,8~10]、收入水平[11~12]、住房状况[13~15]、保险状况[16~17]等也是影响家庭金融资产配置的重要因素。在本文关注的家庭人口结构以及金融约束方面,人口老龄化现象显著降低了家庭参与风险资产投资的可能性,导致家庭更倾向于配置无风险资产[18~19]。在子女数量方面,尽管学者们普遍认为子女数量的增加会减少家庭储蓄并抑制资产配置,但有趣的是,研究结论显示子女数量的增加促进了风险性金融资产的比重增加,也促进了金融市场参与度的提升[20~21]。从金融约束的角度看,家庭收入水平较高能够拓宽金融资产配置的选择范围,进而提升金融资产配置的效率。例如,财富较多的家庭更倾向于选择股票等高风险资产,并且其投资组合表现出更高的多样性[22]。然而,大多数家庭往往受到家庭收入等因素的金融约束,限制其进行金融资产配置ORWAEbTCcfjVuZsZ8usG1Q==。现有研究主要侧重于从家庭人口特征和经济社会特征等因素分析其对资产配置的影响,尽管已有部分学者分别探究子女数量和老人数量的作用,但是鲜有学者从金融约束的视角将子女数量和老人数量置于一个分析框架研究家庭人口结构对金融资产配置的影响。

因此,本文将深入分析家庭人口结构对金融资产配置的影响机制,并着重考察金融约束在其中所起的作用。本文可能的边际贡献有:(1)利用2015-2019年生育政策调整后的全国大样本数据,从家庭人口角度出发,特别关注子女和老人这两类受照顾群体,深入分析其对家庭金融资产配置的影响,为家庭金融资产配置领域的文献增添了新内容。(2)从金融约束的视角切入,探讨家庭人口结构与金融资产配置之间的关系,为金融资产配置研究提供了新视角。(3)从异质性角度出发,进一步探讨健康冲击对家庭人口结构影响金融资产配置的作用,为针对不同健康状况家庭提出更有效的资产配置策略提供了依据。有助于针对不同健康状况家庭提出更合理的提升资产配置效率、规范财富积累机制的政策建议,为家庭带来更高的资产增值潜力和降低投资风险。

二、理论分析与研究假设

一般来说,子女数量的增加在改变家庭人口结构的同时,也会增加家庭对教育等消费的需求[23]。在短期收入具有刚性的情况下,消费的增加意味着储蓄的减少,子女数量的增加在一定程度上会减少家庭储蓄[24],从而减少家庭对金融资产的持有。但是长期来看,子女数量的增加在增加消费的同时,也迫使家庭寻求更多的收入。根据边际消费倾向递减规律,收入的增加速度大于消费的增加速度。从这一角度来看,子女数量的增加不会影响家庭金融资产占比,但是这种消费需求的增加会迫使家庭增加对风险性金融资产的持有[20~21],从而增加风险市场参与深度。基于此,本文提出以下研究假设:

H1:子女数量增加对家庭金融资产占比的影响不显著,但会显著促进风险市场参与深度。

相较于青年群体,老年群体面临的健康风险更高,因此会选择相对较为保守的金融资产[19]。另外,风险态度会随着年龄的增长发生改变,老人对风险的偏好程度更低,同时金融素养水平较低[25~27]。因此,为应对增加的健康风险,保守的风险偏好和较低的金融素养会导致老人减少金融资产占比,尤其是会减少对风险性金融资产的持有[28]。综上,老人数量的增加会提高家庭面临的健康风险,同时老年群体的风险态度相对保守,从而减少家庭对金融资产的持有,减少风险市场参与深度。基于此,本文提出以下研究假设:

H2:老人数量增加会减少家庭金融资产占比,还会减少风险市场参与深度。

基于生命周期理论,家庭在进行资产配置时会考虑财富因素。随着收入的提升,家庭参与风险性金融市场的可能性更高,其资产配置组合也更多样化[22]。这可能是因为高收入家庭通常拥有较多的财富,从而有能力承受风险并寻求更高的投资回报[11,29]。家庭人口结构的改变,特别是老人数量的增加,会改变家庭消费结构,减少家庭净资产规模,从而加剧家庭面临的金融约束,进而在必要消费不变的情况下,可能导致家庭减少对非必要消费如金融资产的持有。与此相反,子女数量的增加虽然也会降低家庭的净资产,但它能激励家庭寻求更多资金,提高对风险投资的积极性。而且子女数量的增加会促进家庭购买房产[30],有助于缓解金融约束,促进家庭对风险市场的参与深度。基于此,本文提出以下研究假设:

H3:金融约束在家庭人口结构与金融资产配置中起中介作用。

三、研究设计

(一)数据来源

本文依托于中国家庭金融调查(CHFS)的数据,该数据综合记录了国内家庭在资产、负债、收入、消费、社会保障和保险等方面的详细信息。此调查从2011年起,每两年执行一次,样本遍及29个省份(不含港澳台地区及西藏自治区、新疆维吾尔自治区),包含355个区县。鉴于数据的稳定性和生育政策自2015年起的变化,文章选取了2015年、2017年和2019年的数据。在排除负收入等无效样本和对连续型数据进行1%的缩尾处理后,最终获得了27159个有效样本数据。

(二)变量与模型设定

本文采用的是双向固定效应面板模型,主要目的是探讨家庭人口结构即少年人口占比和老年人口占比对于金融资产配置影响的机制。

[finait=α0+α1youngingit+α2agingit+α3kidsoldit+αitXit+ci+λt+ε] (1)

[fpit=α0+α1youngingit+α2agingit+α3kidsoldit+αitXit+ci+λt+ε] (2)

其中,[finait]是金融资产占比,即家庭金融资产的投入占总资产之比,包括各类风险资产以及以存款现金为主的非风险性金融资产,[fpit]是风险市场参与深度,指家庭风险资产占金融资产的比例,[youngingit]是少年人口占比,[agingit]是老年人口占比,[kidsoldit]是老少俱全,[Xit]表示控制变量,[ci]是个体固定效应,[λt]是时间固定效应,[ε]是随机扰动项。

被解释变量。本文的被解释变量为家庭的金融资产配置,用金融资产占比与风险市场参与深度作为金融资产配置的代理变量。金融资产包括无风险资产和具有潜在高回报的股票、基金、衍生品、黄金、外汇以及其他金融投资产品。风险市场参与深度指家庭风险资产占金融资产的比例。

关键解释变量。本文的关键解释变量为家庭人口结构。目前家庭人口结构的代理变量有以下三种:一是平均年龄[18~19],二是直接使用子女数量和老人数量[20~21],三是使用少年人口占比和老年人口占比[31]。考虑到家庭人口规模可能影响家庭人口结构与家庭金融资产配置的关系,本文认为运用少年人口占比和老年人口占比作为家庭人口结构的代理变量,而不是直接使用子女数量和老人数量能够减轻这种影响。因此,采用少年人口占比和老年人口占比来分析家庭人口的构成。其中,少年人口占比是指14岁及以下的人口占家庭总人口的比例,而老年人口占比则指65岁及以上人口占家庭总人口的比例。在真实生活中,一个家庭往往同时包含少年和老人,因此,少年和老人对风险金融市场参与深度的影响会同时显现。为了更准确地研究这一现象,本文设定了一个变量“老少俱全”,当这一变量值为1时,意味着家庭内既有老人也有少年。

控制变量。本文的控制变量包括受教育程度、婚姻状态、政治身份、创业状态和金融素养等个人特征,以及养老保险、商业保险、农业劳务数量、医疗保险、社会关系、负债和健康冲击等家庭特征。特别地,参考褚福灵(2016)对灾难性医疗支出的研究[32],本文将家庭医疗支出占收入比重超过40%定义为家庭面临健康冲击。

中介变量。本文将金融约束作为中介变量,主要参照周弘(2018)的方法[33],通过家庭净资产规模和房产数量来评估家庭面临的金融约束程度。家庭净资产规模是指家庭总资产减去家庭总负债之后的净值,考虑到不同省份消费水平等存在差异,本文将家庭净资产规模对数化处理之后,按照年份与省份去中心化,以减少不同物价的影响。

(三)描述性分析

表2为变量的描述性统计,从表2可以看出,金融资产投入仅占家庭总资产的13.6%,金融市场参与度有限。在13.6%的金融资产占比中,风险资产占金融资产的比例为30.5%,这说明居民对风险性金融资产的参与深度仍处于较低水平,存在明显的金融市场“有限参与”现象。从表2还可以看出,9053组家庭中有82.3%的家庭拥有养老保险,93.6%的家庭拥有医疗保险,但是仅有7.9%的家庭购买商业保险,商业保险在家庭部门的购买率较低。有19.9%的家庭背负着债务。另外有13.8%的家庭存在健康冲击,这些家庭在医疗支出上的花费超过收入的40%。

(四)不同家庭人口结构下的家庭金融配置

本文将2015—2019年的9053组家庭按家庭人口结构分为四类:一代家庭(单身或夫妻)、二代核心家庭(夫妻和子女)、三代主干家庭(父母、已婚子女和孙子辈)、四世同堂家庭。不同结构的家庭在面临生活压力时选择会有所不同,本文从家庭人口结构这一角度探究不同家庭的金融资产配置。

在CHFS的27159个家庭样本、9053组家庭中,一代和二代家庭占据76.46%,其中一代家庭有3320组,二代家庭有3602组。而三代家庭的数量为2013组,四世同堂家庭的数量最少,仅为118组家庭。

从图1可以看出,金融资产在一代家庭中的占比显著超过其他家庭,平均值达到15.57%。相比之下,二代家庭的金融资产占比均值为13.57%,其中风险资产持有比重为6.07%。这种差异主要源于一代和二代家庭的不同特点。一代家庭往往由家主或夫妻二人构成,处于家庭生命周期的早期阶段,此时他们尚未承担养家糊口的责任,因此金融资产的比重相对较高。而二代家庭由夫妻和子女组成,肩负着抚养子女的重任,由于风险资产具有“高风险、高收益”的特性,在二代家庭中风险资产持有比重最多。与三代和四代家庭相

比,一代和二代家庭在金融资产占比上占有更大的比重。而根据图1四组家庭的房产占比数据,虽然相比于一代家庭超过一半的房产占比,其他三组家庭的房产占比有所下降,但仍是家庭金融资产配置中的主导力量。三代和四代家庭在金融资产方面的占比和风险资产持有比重几乎一致,房产占比和负债率也呈现出相似的趋势。此外,从家庭收支状况来看,一代家庭中有52.85%的家庭处于入不敷出的状态,即家庭收入不足以覆盖支出。随着家庭人口结构复杂性的增加,入不敷出的状况有所改善。

四、基准回归

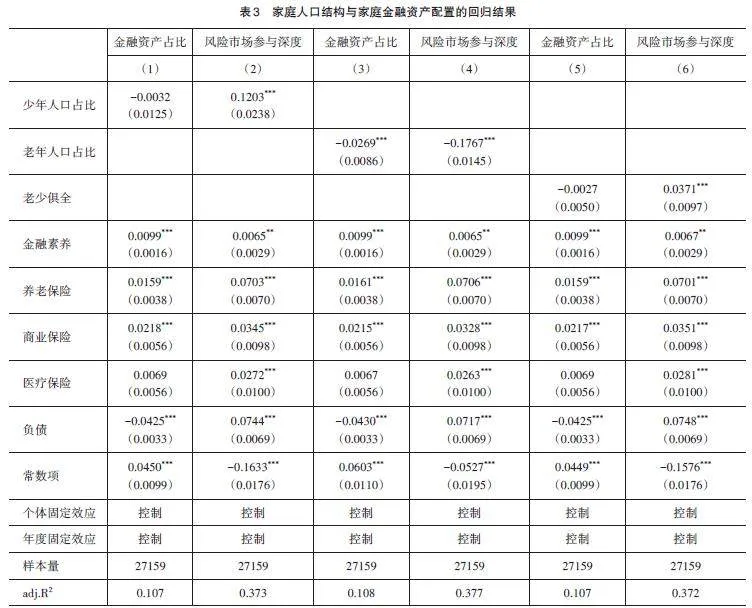

表3为家庭人口结构与家庭金融资产配置的回归结果,本文采用双向固定效应模型,对家庭人口结构的代理变量(少年人口占比与老年人口占比)与家庭金融资产配置的代理变量(金融资产占比与风险市场参与深度)进行回归,列(1)和列(2)为少年人口占比对金融资产占比和风险市场参与深度的回归结果,列(3)和列(4)为老年人口占比对金融资产占比和风险市场参与深度的回归结果。列(5)和列(6)分别表示老少俱全对金融资产占比和风险市场参与深度的回归结果。由实证结果可知:

家庭少年人口占比对金融资产占比的影响相对微弱,但在风险市场参与深度方面却产生了显著的影响。具体而言,随着少年人口占比的增加,风险资产在金融资产中的比重逐渐上升,而非风险资产的比重则相应下降,但对金融资产占比的影响并不显著。当家庭少年人口占比较高时,生活压力会相应增大,导致家庭消费需求增多。在收入相对稳定的情况下,为了寻求更多的非工资性收入,家庭更倾向于参与“高风险、高收益”的风险市场,对风险投资的态度更加积极。因此,风险市场的参与深度也会相应增加。由上所述,家庭少年人口占比对金融资产占比的影响不显著,但显著促进风险市场参与深度。研究假设H1得到验证。

随着老年人口占比的上升,金融资产占比和风险市场参与深度受到显著抑制。家庭成员中老年人口的增加,导致家庭对健康的担忧加剧。相比于年轻人,老年人在医疗上的消费更多,导致家庭减少对金融资产的持有,同时为了应对未来可能的医疗支出,家庭对风险投资的态度变得更加谨慎。相较于风险性金融资产,家庭更倾向于将资金投入存款等非风险性金融资产。这种转变导致风险市场参与深度的减少。综上,老年人口占比抑制了金融资产占比和风险市场参与深度。研究假设H2得到验证。

少年人口占比对风险金融市场参与深度具有显著的推动作用,老年人口占比则产生明显的抑制作用。而当家庭中同时存在少年和老人时,风险金融市场参与深度呈现出增长趋势。这一结果表明,在家庭金融资产配置中,少年人口占比的正面效应超过了老年人口占比的负面效应,从而增加了风险金融市场参与深度。

五、内生性检验与稳健性检验

(一)内生性检验

家庭人口结构与家庭金融资产配置之间可能存在互为因果关系。家庭人口结构,尤其是少年人口占比促进了风险资产参与深度,老年人口占比则抑制了风险市场参与深度,若家庭同时存在少年与老年群体,则总体上表现为促进作用。同时,资产配置的结果必然会影响家庭的财富,从而影响家庭人口决策,造成内生性问题,导致估计结果有偏。因此本文采用工具变量法进行内生性问题的探讨。采用“同一社区除本家庭外少年人口占比均值”与“同一社区除本家庭外老年人口占比均值”作为工具变量,选用的这一工具变量与家庭人口相关,同时又与本家庭的资产配置无直接关系。通过工具变量法IV-2SLS进行检测,结果如表4所示。表4显示,24mDo9F6N+N71RTn+QV/8R+oz9hhzchqPM/oJyFFQUE=工具变量对金融资产占比和风险市场参与深度的结果仍然显著,与原回归结果方向一致,且都拒绝了弱工具变量的假设,也不存在过度识别问题。

(二)稳健性检验

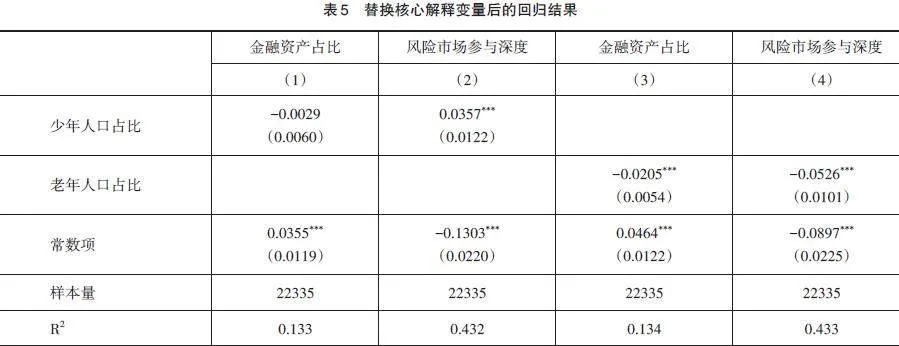

1. 替换核心解释变量

本文采取替换核心解释变量进行稳健性检验,之前少年人口占比和老年人口占比是指少年人口和老年人口与家庭人口之比,现在将少年人口占比和老年人口占比采用另外一种方法进行衡量,即分别用少年人口和老年人口与家庭劳动力人口之比。根据表3和表5可以看出,改变后的回归结果与前文的回归结果一致,仅是系数的绝对值变小。新的少年人口占比与金融资产占比仍然没有显著关系,与风险市场参与深度呈促进作用。新的老年人口占比仍然对金融资产占比和风险市场参与深度起负面作用。

2. 更换样本区间

考虑到2015年10月国家逐渐开放二孩,但真正实施全面二孩政策是在2016年,因此本文采用改变样本容量的方法进行稳健性检验。将样本剔除2015年的数据,仅保留2017和2019年的数据重新进行检验,结果如表6所示。表6显示,家庭少年人口占比与老年人口占比对于金融资产占比、风险市场参与深度的影响,与基准回归结果保持一致。验证了原始研究结果的稳健性。

六、影响机制分析与异质性分析

(一)影响机制分析

根据前文的理论分析和研究假设,本文进一步分析家庭人口结构对家庭金融资产配置的作用机制。家庭人口结构的变化会直接影响家庭消费,在短期收入不变的情况下,消费的增加会导致家庭净资产的减少,从而使家庭面临更多的金融约束。因此,本文从金融约束视角探讨家庭人口结构对金融资产配置的影响机制,模型设计如下:

[Zit=α0+α1youngingit+α2agingit+α3kidsoldit+α4controlit+εit] (3)

其中,[Zit]是作为机制检验的金融约束,用家庭净资产规模和房产数量作为金融约束的代理变量,[youngingit,agingit和kidsoldit]是少年人口占比、老年人口占比和老少俱全,[εit]是随机扰动项。

表7是金融约束作为影响机制的检验结果,其中,列(1)~(3)为房产数量对少年人口占比、老年人口占比与老少俱全的影响,列(4)~(6)为家庭净资产规模对少年人口占比、老年人口占比与老少俱全的影响,结果显示:少年人口占比和老少俱全对房产数量有积极影响,这有助于缓解家庭金融约束,促使家庭选择风险较高的风险性金融资产。相比之下,老年人口占比对房产数量则没有显著影响。此外,少年人口占比对家庭净资产规模的增加具有积极作用,进一步缓解金融约束,使家庭更倾向于选择风险较大但收入更高的风险性金融资产,而非保守的非风险性金融资产。相反,老年人口占比抑制了家庭净资产规模的增加,增加金融约束,导致家庭更倾向于选择流动性更强的存款等非风险性金融资产。

综上所述,少年人口占比通过增加房产数量和家庭净资产规模,有助于缓解家庭金融约束,进而促进风险金融市场参与深度。而老年人口占比对房产数量无影响,且抑制家庭净资产规模,加剧金融约束,从而减少风险金融参与深度。研究假设H3得到验证。

(二)异质性分析

1. 家庭受到健康冲击异质性

家庭面临健康问题时,其对金融资产的风险态度会存在较大差异,进而影响到家庭金融资产配置。为深入探讨家庭人口结构对家庭金融资产配置的影响,本文按照褚福灵(2016)的研究[32],当家庭自付的医疗保健支出占家庭总收入的比重超过40%时,家庭存在健康冲击。根据健康冲击数据将样本分为“受到健康冲击”和“未受到健康冲击”两组,分别进行回归,结果见表8。其中,列(1)(3)(5)(7)分别为两组样本的少年人口占比对金融资产占比与风险市场参与深度的影响,列(2)(4)(6)(8)为两组样本的老年人口占比对金融资产占比与风险市场参与深度的影响。

表8显示了受到健康冲击与未受到健康冲击家庭在金融资产占比和风险市场参与深度方面的差异。对于受到健康冲击的家庭,无论是少年还是老年人口占比,均未对金融资产占比和风险市场参与深度产生明显影响。这主要是因为他们面临较大的经济压力和金融约束,限制了他们在金融市场的活动。相比之下,未受健康冲击的家庭中,少年人口占比的增加可能促使他们配置更多风险资产,以满足子女未来的生活和教育需求。而老年人口占比的增加则可能导致家庭对风险的态度发生变化,从而减少风险资产的投入。

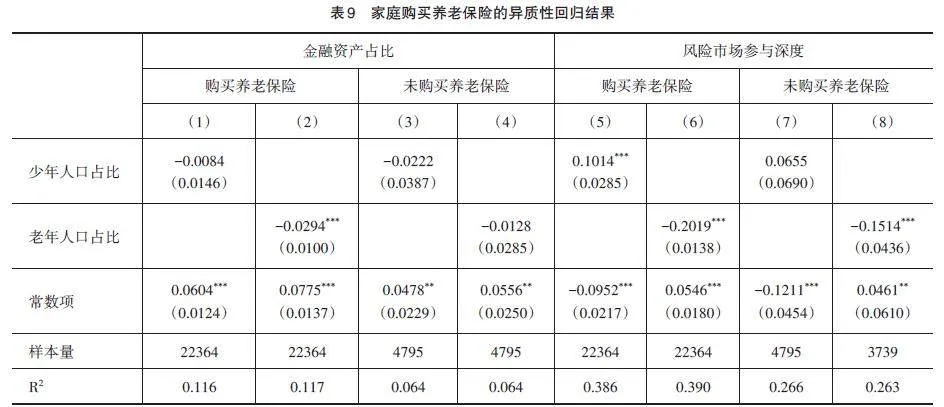

2. 家庭购买养老保险异质性

家庭拥有养老保险意味着家庭未来稳定收入的增加,提高家庭对未来收入的预期,从而改变家庭的风险态度,增强家庭抵御风险冲击的能力。因此本文以家庭是否有人拥有养老保险将样本分组并进行回归,结果见表9。其中,列(1)(3)(5)(7)分别为两组样本的少年人口占比对金融资产占比与风险市场参与深度的影响,列(2)(4)(6)(8)为两组样本的老年人口占比对金融资产占比与风险市场参与深度的影响。

根据表9可知,未购买养老保险的家庭,少年人口占比的增加不会对金融资产占比和风险市场参与深度产生显著影响,老年人口占比的增加在不影响金融资产占比的基础上,抑制了风险市场的参与深度。老年人口占比的增加会促使未购买养老保险的家庭选择更加稳定的非风险资产。

七、结论与建议

本文采用2015—2019年中国家庭金融调查(CHFS)数据,研究家庭人口结构对金融资产配置的影响,并探究金融约束在其中的中介作用。研究发现,少年人口占比的增加有助于家庭净资产的增长,缓解金融约束,促使家庭选择风险更高但收益也更高的金融资产,从而减少非风险性金融资产的持有。相反,老年人口占比的增加则会导致家庭净资产规模减少,增加金融约束,对风险市场参与深度产生抑制作用。当家庭中既有少年又有老年时,少年人口占比的缓解作用超过了老年人口占比的抑制作用,总体上缓解了家庭的金融约束,提高了风险性金融资产的参与深度。进一步分析发现,当家庭面临健康冲击时,家庭人口结构对金融资产占比的影响变得不显著。无论是少年人口占比增加还是老年人口占比增加,对金融资产占比和风险市场参与深度的影响都不再明显。此外,从家庭是否拥有养老保险的角度来看,对于未购买养老保险的家庭,少年人口占比的增加并不会显著影响金融资产占比和风险市场参与深度,而老年人口占比的增加则会在不影响金融资产占比的基础上,进一步抑制风险市场的参与深度。

据此,本文提出以下建议:(1)多种渠道刺激新生人口,减缓人口老龄化进程。从实证结果可知,少年人口占比能够促进风险资产的持有,是因为家庭少年人口数量增加,家庭消费压力增加,为了缓解生活压力,居民增加对风险资产的持有。老年人口占比会减少对金融资产的持有和风险市场参与深度,不利于金融市场的发展。因此,政府应该通过直接或间接激励减少家庭育儿负担,多渠道促进家庭新生人口。(2)深化资本市场改革,扩大金融开放。首先需要形成一个更加包容的资本市场体系,以拓宽投资渠道,帮助家庭实现资产配置的多元化。随后,致力于金融产品的创新和市场化改革的加速,同时强化金融市场的监督管理,确保市场的公平性。鼓励居民在了解自身实际情况的基础上,合理规划家庭金融资产配置,实现理性投资。(3)强化对居民的金融教育,完善社会保障体系。一方面,加强对金融知识的普及,提升大众尤其是老年人群的金融素养,这将有助于改变他们的风险态度,促使这些家庭优化资产结构,并合理配置风险性金融资产,以提升投资回报率,减轻家庭养老和经济压力;另一方面,完善多层次的社会保障体系,提高养老保险的普及率,增强老年人的生活幸福感。养老保险可为老年人提供退休经济保障,这使他们敢于投资风险性金融资产,从而优化家庭的资产配置结构。

参考文献:

[1] 段军山,邵骄阳.数字普惠金融发展影响家庭资产配置结构了吗[J].南方经济,2022(4):32-49.

[2] 张宁,郑平.普惠金融对家庭金融资产配置有效性的影响研究——基于传统与数字普惠金融的对比[J].宏观经济研究,2023(1):26-41.

[3] 卢亚娟,殷君瑶.户主受教育程度对家庭风险性金融资产选择的影响研究[J].南京审计大学学报,2021(3):70-80.

[4] 李红梅,张子棋,郭金龙.金融素养、风险偏好与我国老年家庭金融资产配置效率关系研究[J].价格理论与实践,2024(2):1-7.

[5] DIMMOCK S G,KOUWENBERG R. Loss-aversion and Household Portfolio Choice[J].Journal of Empirical Finance,2010(3):441-459.

[6] 杨云帆,吴玥玥.金融知识对农村家庭资产规模的影响——基于性别差异的视角[J].中国农业大学学报(社会科学版),2022(2):184-204.

[7] 花秋玲,韩雅多,黄采蕊,等.健康风险冲击与家庭资产配置[J].吉林大学社会科学学报,2023(4):158-173+240.

[8] 吴越,武明漳.金融监管如何影响家庭风险金融资产配置——来自CHFS的证据[J].金融监管研究,2022(11):39-58.

[9] 王小华,刘云,宋檬.数字能力与家庭风险金融资产配置[J].中国农村经济,2023(11):102-121.

[10] 董婧璇,臧旭恒,姚健.移动支付对居民家庭金融资产配置的影响[J].南开经济研究,2024(2):1-18.

[11] 吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015(1):154-172.

[12] 易行健,陈俊,周聪,等.收入风险与家庭风险金融资产投资——基于CHFS数据的经验证据[J].管理科学学报,2023(10):76-94.

[13] 王重润,杨妍,韩保庆.住房流动性对家庭资产配置的影响[J].河北经贸大学学报,2023(5):79-91.

[14] 赵乃宝,王玉婷,许冰,等.房产预期回报率视角下的中国家庭资产配置[J].经济研究,2023(1):175-191.

[15] 段忠东.住房拥有对家庭金融资产配置影响研究——基于Heckman样本选择模型的实证分析[J].价格理论与实践,2021(3):100-104.

[16] 陈华,利圣临,杜霞.城乡居民养老保险与家庭金融资产配置——基于风险态度的视角[J].保险研究,2023(9):95-110.

[17] 段忠东,吴文慧.住房公积金对城市家庭投资组合有效性的影响研究[J].上海金融,2022(8):2-15.

[18] 卢亚娟,谢璟晅.人口老龄化对家庭金融风险资产配置的影响[J].现代经济探讨,2023(7):34-43.

[19] 陈丹妮.人口老龄化对家庭金融资产配置的影响——基于CHFS家庭调查数据的研究[J].中央财经大学学报,2018(7):40-50.

[20] 王韧,许豪,张双双.子女结构会影响家庭金融资产配置吗——来自中国家庭金融调查(CHFS)的证据[J].山西财经大学学报,2022(3):58-71.

[21] 贾男,周颖,杨天池.二孩生育对家庭金融资产配置有何影响——数量效应与政策效应评估[J].财经科学,2021(1):16-28.

[22] 周才云,邓阳.财富异质性对家庭金融资产配置的影响研究——基于2015年中国社会综合调查数据[J].技术经济,2021(11):155-164.

[23] 龙斧,梁晓青.代际消费不平等:阶层化视角下子女教育支出对家庭消费的挤出效应[J].南方人口,2019(4):26-36.

[24] GOLDIN C,KATZ L F. Transitions:Career and Family Life Cycles of the Educational Elite[J]. American Economic Review,2008(2):363-369.

[25] AGARWAL S,AMROMIN G,BEN D I. et al. Learning to Cope:Voluntary Financial Education and Loan Performance During a Housing Crisis[J]. American Economic Review,2010(2):495-500.

[26] 王宇熹,范洁.消费者金融素养影响因素研究——基于上海地区问卷调查数据的实证分析[J].金融理论与实践,2015(3):70-75.

[27] 刘国强.我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查[J].金融研究,2018(3):1-20.

[28] 卢亚娟,何朴真.人口老龄化、金融素养与家庭金融资产配置[J].经济问题,2022(12):63-72.

[29] PARKIS S. Uncertainty and Household Portfolio Choice:Evidence from South Korea[J]. Economics Letters,2019(1):21-24.

[30] 刘娜,刘国武.子女性别对家庭房产配置的影响——基于CHFS数据的实证研究[J].湘潭大学学报(哲学社会科学版),2021(5):51-56.

[31] 张苇锟,何冰,杨明婉.人口年龄结构与金融资产选择:基于个体生命周期视角的思考[J].农村金融研究,2020(6):53-62.

[32] 褚福灵.灾难性医疗风险家庭的认定[J].中国医疗保险,2016(11):13-16.

[33] 周弘,张成思,何启志.中国居民资产配置效率的门限效应研究:金融约束视角[J].金融研究,2018(10):55-71.