政府会计制度下科学事业单位科研项目间接费用会计核算研究

2024-11-05杜雪松张鸣乾周钊聿

摘要:随着政府会计制度的实施,科研项目间接费用的会计核算成为科学事业单位财务管理的一大难点。结合具体业务案例,研究科学事业单位科研项目间接费用的会计核算方法,对会计核算过程中存在的问题进行了分析。针对存在的问题,从科研项目间接费用明细科目设置、辅助核算设置、会计分录处理等方面提出了相应的改进措施和建议,为科学事业单位科研经费的会计核算提供参考。

关键词:政府会计制度;科研项目;间接费用核算

中图分类号:F234.4

2019年1月1日起,《政府会计准则制度》在全国各级各类行政事业单位全面施行。政府会计制度本身较复杂,加之科研项目具有特殊性,导致科学事业单位科研项目间接费用的会计核算难度加大。2021年,国务院办公厅出台《国务院办公厅关于改革完善中央财政科研经费管理的若干意见》,进一步提高了间接费用的计提比例,对于纯理论基础研究项目,间接费用比例最高可达60%。间接费用计提比例的提高以及核算模式的改革,预示着间接费用在科研项目中的位置越来越重要,对其核算管理的要求也越来越高。

一、科研项目间接费用

科研项目间接费用是指单位在开展科研工作的过程中,除科研项目直接费用以外发生的其他所需费用,如科研仪器设备的维护及折旧费、水电费、取暖费等日常开支,相关行政工作的补贴,以及科研人员的绩效等[1]。间接费用的设置,可以较好地平衡项目组在研究过程中产生的各项与科研工作不直接相关的成本,有效激发科研人员的工作热情,进而提高科学事业单位的科技创新水平。科研项目间接费用具有复杂性、变化性、多样性等特征,涉及的支出经济分类科目也较多。

二、科学事业单位科研项目间接费用的会计核算方法

按照经费来源不同,科学事业单位科研项目分为从同级政府财政部门取得的财政拨款科研项目、从非同级政府财政部门取得的非同级财政拨款科研项目。政府会计准则及相关解释,从制度层面上对科研项目间接费用的核算进行了规范和指导。在实务操作中,科学事业单位一般会根据单位自身性质、经济业务核算需求对科研项目间接费用进行会计核算。结合具体业务案例对不同情形的会计核算进行分析。

(一)同级财政拨款科研项目间接费用计提的会计分录处理

会计分录处理如表1。

案例12023年4月28日,某科学事业单位按照规定对同级政府财政拨款科研项目A项目提取项目间接费用20 000元,同时将资金转入单位实有资金账户。

会计分录处理如表2。

(二)非同级财政拨款科研项目间接费用计提的会计分录处理

会计分录处理如表3。

案例22023年3月20日,某科学事业单位按照规定对非同级财政专项拨款项目,B项目提取项目间接费用10 000元。

会计分录处理如表4。

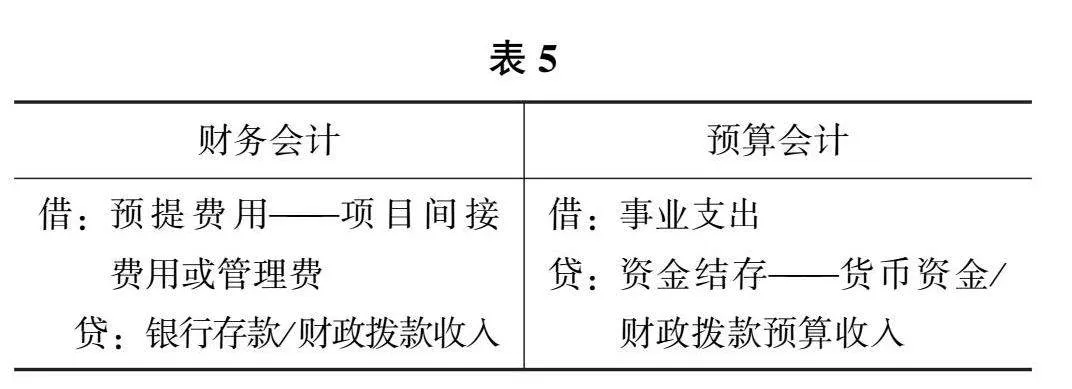

(三)科研项目间接费用使用的会计分录处理

会计分录处理如表5。

案例32023年5月30日,在同级财政拨款项目A项目计提的间接费用中报销水费2 000元,该项目已将间接费用转入单位实有资金账户。

会计分录处理如表6。

案例42023年6月15日,在非同级财政专项拨款项目B项目计提的间接费用中报销电费5 000元。

会计分录处理如表7。

三、科学事业单位科研项目间接费用会计核算存在的问题

大多数科学事业单位在核算科研项目间接费用时采用了上述的会计处理模式,但存在一定的难度和风险。科研项目间接费用计入预提费用,可能会影响会计信息和财务报告的准确性,财务会计和预算会计核算的科研项目结余可能会产生差异。

(一)支出经济分类科目的核算不准确

科学事业单位按规定的比例预提项目间接费用,此时的支出类别并未确定,财务会计核算统一使用“商品和服务支出-其他商品服务支出”明细科目,在间接费用发生时冲减预提费用,无法正确核算间接费用实际支出的经济分类科目;因此,也无法区分预提费用中接待费、职工教育经费等不同性质的资金,导致会计信息失真,增加企业所得税汇算的难度。科学事业单位使用间接费用时预算会计据实列支了支出经济分类科目,但通常科研项目间接费用预算为“商品和服务支出-其他商品服务支出”明细科目,预算编制与实际支出科目不一致,会导致预算编制不合理或预算调整次数过多。

(二)加大项目资金管理核算难度

预算会计在提取财政拨款科研项目间接费用时不作账务处理,只有在实际使用时才列支。项目间接费用在提取当年不一定全部支付,导致在统计财政拨款科研项目间接费用支出时,支出总额与实际不符。预算会计间接费用支出统计不完全,项目支出不能准确反映财政拨款科研项目的执行情况,预算会计与财务会计核算的项目结余不一致,虚增了科研项目结余[2]。

(三)存在虚列费用和负债的风险

财务会计在计提科研项目间接费用时,同时虚增费用和负债。在提取当年,间接费用如未使用完,虚增了本年费用,第二年使用上年计提的间接费用,虚减了本年费用。尚未使用完的间接费用以“预提费用”的形式反映在资产负债表的负债项中,在一定程度上会影响财务报告的真实性和有效性。

四、科研项目间接费用会计核算方法改进建议

科学事业单位在核算科研项目间接费用时,建议统一增设“间接费用”辅助核算项目,通过“间接费用”项目对间接费用进行会计核算,财务会计不再使用预提费用对间接费用进行核算。财政拨款科研项目在提取间接费用时,借方通过财务会计的费用科目和预算会计的支出科目,在科研项目辅助核算项目账中将间接费用直接列支,贷方同样将该笔间接费用通过费用支出科目计入“间接费用”项目中。实质是将间接费用从“科研项目专项经费”转成了“间接费用”项目。在实际使用科研项目间接费用时,按支出类别在“间接费用”项目中据实列支经济分类科目。这样,财务会计提取间接费用的金额与预算会计列支的金额完全一致,有效解决了财政拨款科研项目资金支出统计不完全、虚增科研项目结余等问题。

案例1会计分录处理改进如表8。

非同级财政拨款科研项目提取间接费用时,为简化账务处理流程,建议预算会计不再使用“非财政拨款结转”和“非财政拨款结余”科目,其账务处理均采用与财政拨款科研项目提取间接费用类似的办法,通过财务会计的费用科目和预算会计的支出科目将提取的间接费用从“专项经费”转成“间接费用”。

案例2会计分录处理改进如表9。

科研项目间接费用实际支出时,通过“间接费用”项目据实列支。

案例3会计分录处理改进如表10。

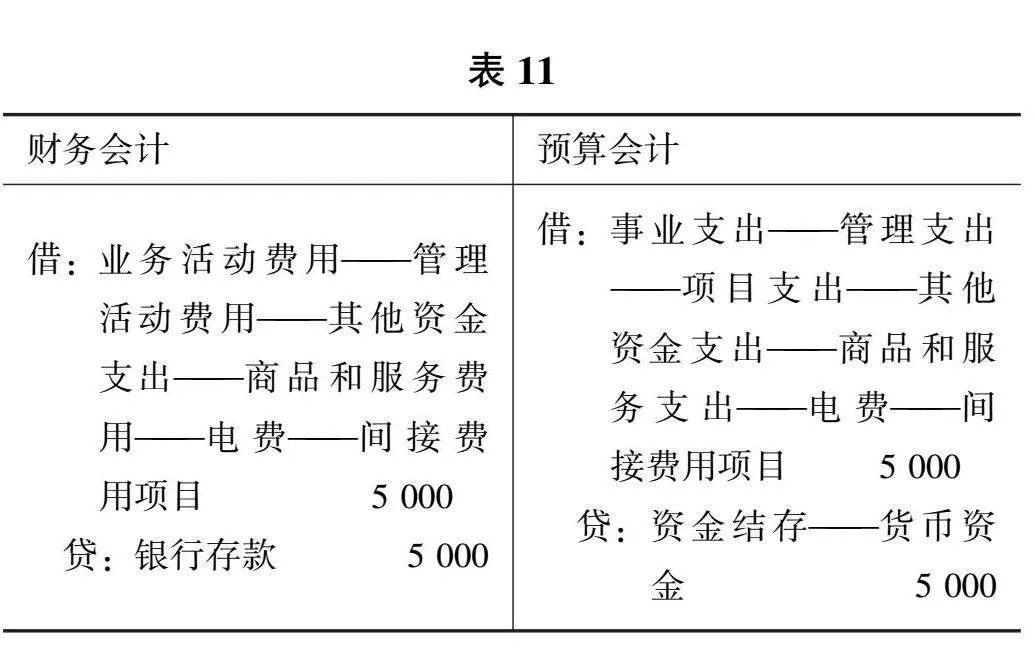

案例4会计分录处理改进如表11。

通过改进会计处理方式,科学事业单位科研项目间接费用管理和会计核算难度大幅降低。改进后的预算会计,将间接费用从科研项目专项经费中提取出来,科研项目支出明细账除一笔提取间接费用的支出以外,其余支出均为项目的直接费用,能够更直观地反映科研项目资金的执行情况。财务会计不再使用“预提费用”科目对间接费用进行核算,减少了负债科目对费用科目会计核算准确性的影响,降低了虚列费用和负债的风险。将间接费用单独作为项目进行核算,有利于对间接费用进行精细化管理,间接费用支出时所使用的支出经济分类科目,能在账面上准确地体现出来,其用途更加清晰明了。如果当年实际发生的间接费用低于计提的项目间接费用,预算会计处理结果表现为“间接费用”项目存在贷方“蓝字”净额,年末,将“间接费用”项目的支出结转至非财政拨款结转科目,第二年仍可继续使用,有助于提升会计信息的准确性和科学性,降低科学事业单位的财务风险。

五、结语

科研项目间接费用核算是科研经费管理的重要环节。本研究针对具体业务案例,从实务操作角度分析了科学事业单位科研项目间接费用核算方法,揭示了间接费用核算中存在的问题,对科学事业单位间接费用核算科目设置、会计分录处理等提出了改进措施和建议。为科研项目的经费管理和使用提供理论支持和实践指导,对提高科研经费使用效率和促进科研活动的健康发展具有重要意义。科学事业单位财务人员应不断加强财务相关政策文件的学习与研究,重视日常的经验积累,不断提升业务能力和专业水平,进一步提高科学事业单位的资金管理水平。

参考文献:

[1]张钰.高校科研项目间接费用会计处理探析[J].财会通讯,2023(11):173-176.

[2]王利军.政府会计制度下科研项目间接费用或管理费核算管理实务探讨:以科研事业单位为例[J].纳税,2021(21):139-140.

责任编辑:田国双