基于UTAUT模型的数字人民币用户使用意愿研究

2024-10-22沙辰

摘要:近年来,数字人民币试点工作稳步推进,但尚未实现广泛应用与普及。在第三方支付高度普及背景下,如何提高数字人民币接受度、培养用户使用习惯仍值得探讨。文章基于UTAUT理论,建立了数字人民币用户使用意愿的影响因素模型。结果表明,绩效期望、便利条件和感知信任正向影响用户对数字人民币的使用意愿。文章丰富了数字人民币的研究文献,旨在为相关运营机构完善数字人民币功能、创新推广路径提供一定启示。

关键词:数字人民币;UTAUT模型;使用意愿

中图分类号:F49文献标识码:A文章编号:1005-6432(2024)30-0191-04

DOI:10.13939/j.cnki.zgsc.2024.30.048

1引言

近年来,电子商务不断发展,加密货币、稳定币等新型货币形式逐渐走进人们的视野,各国愈加重视央行数字货币的研发。数字人民币是中国版的法定数字货币,以广义账户体系为基础,支持银行账户松耦合功能,具备价值特征和法偿性。我国高度重视数字人民币的研发工作,在《“十四五”数字经济发展规划》中将“稳妥推进数字人民币研发,有序开展可控试点”确认为重点行业数字化转型提升工程。2023年4月,中国人民银行召开货币金银和安全保卫工作电视会议,强调要持续完善数字人民币顶层设计,积极探索数字人民币应用创新。

截至2023年4月,数字人民币已在17个省(市)的26个地区开展试点。据2022年8月的最新数据,数字人民币试点商户数已超560万个,累计交易笔数突破3.6亿笔、交易总金额超1000亿元[1]。然而,在试点阶段,数字人民币仍呈现出用户黏性弱、使用频率低的特征[2]。在第三方支付广泛普及背景下,如何提高用户对数字人民币的接受度、培养用户使用习惯仍值得探讨。目前,针对数字人民币的研究多从宏观角度入手,如数字人民币的宏观经济效益[3]、发行策略[4]、法律属性[5]等,而聚焦用户使用意愿的研究还较少。然而,用户才是数字人民币的直接使用者,研究用户使用意愿的主要影响因素,对于推动数字人民币功能优化与未来的全面普及具有关键性意义。

整合信息技术接受和使用模型(UTAUT)对理性行为理论(TRA)、计划行为理论(TPB)、技术接受模型(TAM)等理论的核心变量进行提炼,将影响用户技术接受意愿的因素总结为绩效期望、努力期望、便利条件和社会影响四个方面,可以更全面地解释用户使用意愿[6]。因此,文章基于UTAUT模型,加入感知信任变量,构建了数字人民币用户使用意愿影响因素的理论模型。文章一方面可为相关运营机构完善数字人民币服务、创新推广路径提供参考,另一方面推动了数字人民币研究视角的多维化。

2理论基础

使用意愿是衡量用户购买或使用特定产品、服务或技术的可能性的指标。国内外学者针对影响用户使用新技术行为的因素开展了广泛研究,并形成了理性行为理论、计划行为理论、技术接受模型等重要理论。然而,这些模型各有侧重,往往存在视角单一、要素受限等问题,导致模型的解释力度存在不足。为弥补这一缺陷,Venkatesh等于2003年提出了整合信息技术接受和使用模型,简称UTAUT。UTAUT模型将影响用户对新技术采纳意愿的因素总结为绩效期望、努力期望、便利条件、社会影响四个变量,对使用意愿的解释力可以达到70%。后续学者在研究中加入诸如信任、感知享受等其他变量,对UTAUT模型进行了扩展。

UTAUT模型已被广泛应用于用户采纳交易服务类技术影响因素的研究。Afshan等对移动银行的研究发现,绩效期望通过影响用户信任间接地影响其使用意愿[7]。Karrar等则利用扩展的UTAUT模型进行实证研究,发现绩效期望是用户对移动支付系统使用意愿的最佳预测指标,其次还包括社会影响、努力预期及感知信任等因素[8]。陈洁和朱小栋利用UTAUT模型探究微信支付用户的使用意愿,发现绩效期望、努力期望、初始信任等都对用户使用意愿有显著影响[9]。总之,UTAUT模型已在用户使用意愿的研究中得到广泛应用,并取得许多成效。因此,文章采用UTAUT模型研究用户对数字人民币的使用意愿及其影响因素。

3研究假设与模型

3.1绩效期望

绩效期望是人们认为使用某系统可以提高工作绩效或有助于自己获益的程度。数字人民币具有银行账户松耦合特性,无须网络,随时随地即可交易。当用户意识到数字人民币可以对日常交易或工作带来好处时,就可能更容易产生采纳意愿。研究表明,绩效期望显著影响用户对一些新技术的使用意愿,如在线购买服务[10]、移动商务技术[11]、移动支付服务[12]等。因此,文章提出以下假设:

H1:绩效期望正向影响用户对数字人民币的使用意愿。

3.2努力期望

努力预期是衡量目标信息技术使用难易程度的指标。研究证明,努力期望在决定用户对信息技术的接受程度方面发挥重要作用[13]。在文章中,努力期望是指用户对注册、学习和使用数字人民币轻松程度的感知。当数字人民币的服务是容易获取的,且操作流程轻松、便捷时,用户就可能更愿意采纳这种新型的支付方式。因此,文章提出以下假设:

H2:努力期望正向影响用户对数字人民币的使用意愿。

3.3便利条件

便利条件指用户在使用特定技术时,能从组织环境或基础设施中获得支持的程度。当存在足够的基础设施或组织支持,使用户能够在各类消费场景或生活环境中使用数字人民币及相应服务时,他们就可能更加愿意采纳这种支付方式。现有文献已证明,便利条件对用户的行为意愿有显著影响[14]。因此,文章提出以下假设:

H3:便利条件正向影响用户对数字人民币的使用意愿。

3.4社会影响

社会影响是指个体的行为决策受到来自外界社会环境(如对个体有重要影响的个人或团体)的影响,是个体感知到的是否应该参与某种行为的社会压力。数字人民币试点以来,商业银行与企业、大型商超合作,开展各类推广活动。在信息系统领域,已有学者证实,媒体推广、商家营销等社会因素会影响用户决策,对用户采纳新技术的意愿有重要作用[15]。因此,文章提出以下假设:

H4:社会影响正向影响用户对数字人民币的使用意愿。

3.5感知信任

用户对新技术的使用意愿不仅受到外部动机的影响,还与个体的内部动机息息相关。信任是用户对一项技术是否安全可靠、服务提供方能否切实保障用户利益的感知,往往是人们接受新技术的基础。相比于第三方支付工具,数字人民币有国家信用背书,在安全性和匿名性上独具优势,更容易得到用户的信任。研究表明,感知信任可以增强用户的安全感,对用户使用意愿起正向促进作用。因此,文章提出以下假设:

H5:感知信任正向影响用户对数字人民币的使用意愿。

4问卷设计与数据收集

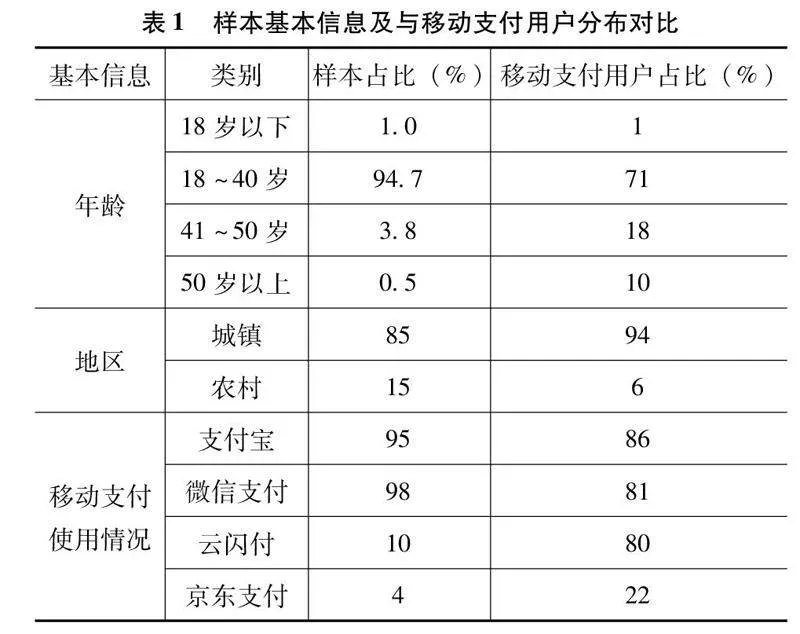

研究问卷由调查目的、人口统计调查、变量测量三部分组成,采用李克特五级计分,所有题目均参考国内外成熟量表。通过微信、QQ等平台邀请用户作答,最终收集到有效问卷397份。其中,女性占比65%,男性占比35%;本科学历占比78%,硕士及以上学历占比12%,专科学历占比4%,高中及以下学历占比6%。样本的年龄、地区及移动支付使用情况与《2022 年移动支付用户使用情况问卷调查报告》基本一致(如表1所示),研究样本具有一定的代表性。

5数据分析与假设检验

5.1信效度分析

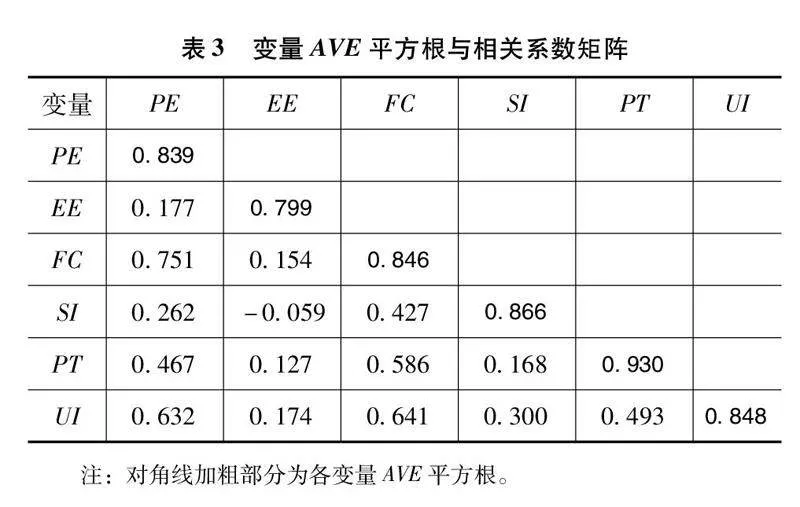

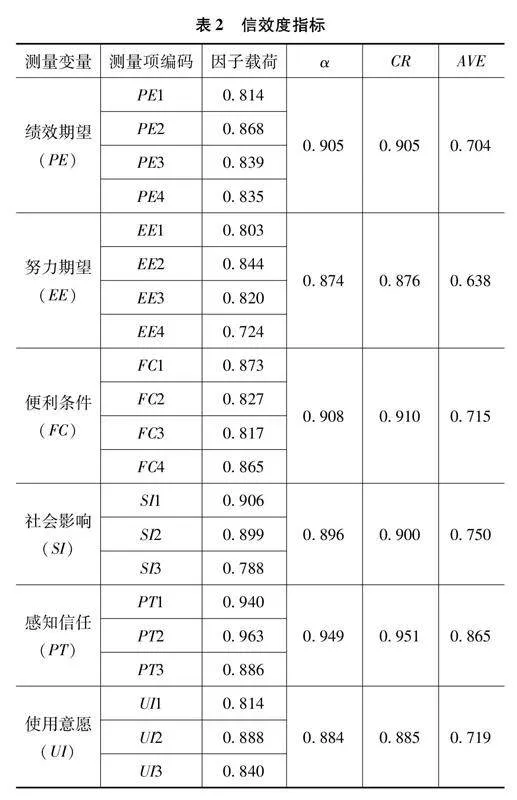

文章使用SPSS与Mplus软件进行数据分析,结果如表2所示。各变量的克隆巴赫系数(α)和组合信度(CR)均超过0.8,表明模型具备较好的信度;各变量的因子载荷均大于0.7,平均提取方差值(AVE)超过0.6,表明模型收敛效度较好;此外,根据表3结果,任一变量的AVE平方根均大于它与其他变量间的相关系数,模型的区分效度也通过了检验。

5.2共同方法偏差检验

首先,进行Harman单因素检验,共有5个因子的特征值大于1,且第1个因子对总方差的解释度为38.89%,小于40%的临界值。其次,参考“控制未测单一方法潜因子法”[16],将共同方法因子加入模型后,各拟合指标并未有显著改善(ΔX2/df=0.028,ΔRMSEA=0,ΔCFI=0.002,ΔTLI=0.001,ΔSRMR=0.001),因此文章不涉及严重的共同方法偏差问题。

5.3模型拟合与假设检验

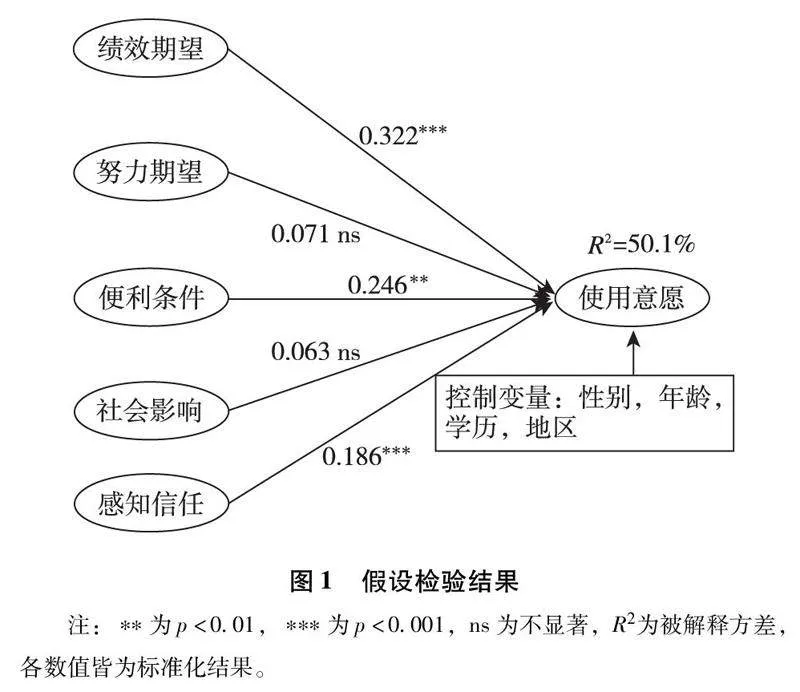

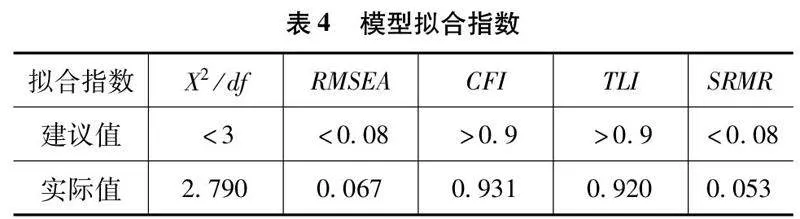

由表4可知,模型的各拟合指数均优于建议值,模型拟合良好。图1显示,绩效期望、便利条件和感知信任显著正向影响用户使用意愿,而努力期望、社会影响对使用意愿的作用不显著。此外,使用意愿的被解释方差为50.1%,说明模型整体的解释力度较强。

6讨论分析

绩效期望正向影响用户对数字人民币的使用意愿,并且影响效果最强。数字人民币支持银行账户松耦合,无须网络即可支付,使日常交易变得更加便捷、高效。未来,可以更多关注可穿戴设备的研发,完善智能合约功能以促进数字人民币在更多场景应用。同时,充分发挥商业银行等二层运营机构作用,促进产品功能的迭代升级,不断提高技术优势。

便利条件显著正向影响使用意愿。只有基础设施和组织环境支持充分时,数字人民币才能覆盖各类消费场景,适用于用户的日常工作与生活环境。一方面,应进一步扩大试点范围,畅通商户接入渠道,加强数字人民币基础设施供给;另一方面,要不断完善硬钱包功能,使双离线支付拓展至更多应用场景,从而提高数字人民币的兼容性、适用性。

结果表明,感知信任正向影响数字人民币用户的使用意愿。数字人民币可控匿名,对消费者隐私的保护力度更强,信任也就随之产生。因此,在数字人民币宣传中,应注重强调安全性与隐私性,减轻消费者顾虑与抵触心理。建议定期开展民意调查,促进运营机构与公众的双向互动,提高数字人民币的民众参与度、接受度。

努力期望对数字人民币用户的使用意愿没有显著影响。可能原因是:一方面,在数字人民币使用体验与支付宝、微信支付等类似情况下,用户可能更关注数字人民币功能对自身工作与生活需求的满足程度,而较少受到其本身是否简单易学的限制;另一方面,文章18~40岁的年轻样本居多,他们对移动支付比较了解,日常使用频率较高,也就更有可能使用数字人民币。

社会影响对数字人民币用户使用意愿的影响也不显著。可能原因是:一方面,现阶段数字人民币的宣传更多借助红包发放、支付减免等激励手段,用户在优惠额度耗尽后便不再使用,缺乏使用黏性;另一方面,大部分年轻样本成长于互联网环境,对移动电子设备较为熟悉,因此在选择移动技术时受外界环境的影响相对较弱[17]。

7结论与展望

基于UTAUT模型,文章建立了数字人民币用户使用意愿影响因素的理论模型。结果表明,绩效期望、努力期望、感知信任均对用户使用意愿有正向影响。基于此,文章建议重点关注数字人民币功能开发与基础设施供给,不断提高适用性和兼容性。同时,充分发挥调查研究作用,有效提高民众对数字人民币的参与度、认可度。文章从微观视角探究数字人民币用户的使用意愿,丰富了相关研究文献,也为未来数字人民币推广和生态建设提供参考。文章在变量选取上还存在局限,未来学者可以进一步探究其他影响因素,更全面地探索数字人民币用户的使用意愿。

参考文献:

[1]吴秋余.数字人民币累计交易金额超千亿元[N].人民日报, 2022-10-21(2).

[2]刘苏毅, 贾晓芬.公众对数字人民币的认知与期待调查报告[J].国家治理, 2022(15):60-64.

[3]刘凯, 郭明旭, 李育.数字人民币发行与数字支付发展的宏观经济影响研究[J].中国工业经济,2023(3):39-57.

[4]彭绪庶.央行数字货币的双重影响与数字人民币发行策略[J].经济纵横,2020(12):77-85.

[5]杨延超.论数字货币的法律属性[J].中国社会科学,2020(1):84-106,206.

[6]刘劲达, 李全喜, 王珺.基于UTAUT模型的线上办公App用户使用行为影响因素研究[J].情报科学,2020(9):49-55,68.

[7]AFSHAN S, SHARIF A.Acceptance of mobile banking framework in Pakistan[J].Telematics & Informatics,2016(2):370-387.

[8]AL-SAEDI K, AL-EMRAN M, RAMAYAH T,et al.Deve-

loping a general extended utaut model for M-Payment adoption[Z].Technology in Society, 2020(62).

[9]陈洁, 朱小栋.基于UTAUT和ITM整合视角的微信支付用户使用行为影响因素研究[J].现代情报,2015(4):35-40.

[10]MARTIN H S, HERRERO A.Influence of the user’s psychological factors on the online purchase intention in rural tourism: integrating innovativeness to the UTAUT framework[J].Tourism management,2012(2):341-350.

[11]COMMER P, SCI S, SAIR S A, et al.Effect of performance expectancy and effort expectancy on the mobile commerce adoption intention through personal innovativeness among pakistani consumers[J].Pakistan journal of commerce and social science,2018(12):501-520.

[12]JUNG J-H, KWON E, KIM D H.Mobile payment service usage: U.S. consumers’ motivations and intentions[Z].Computers in human behavior reports,2020(1).

[13]朱雅婧.老年用户对技术支持感知和期待的影响因素研究——基于UTAUT理论模型的分析[J].当代传播,2022(5):76-82.

[14]MENSAH I K, LUO C, ZENG G.Factors determining the continued intention to Use mobile money transfer services (MMTS) among university students in Ghana[J].International journal of mobile human computer interaction,2020(12):1-21.

[15]VENKATESH V, THONG J, XIN X.Consumer acceptance and use of information technology: extending the unified theory of acceptance and use of technology[J].MIS quarterly,2012(1):157-178.

[16]熊红星, 张璟, 叶宝娟,等.共同方法变异的影响及其统计控制途径的模型分析[J].心理科学进展,2012(5):757-769.

[17]JAMBULINGAM M.Behavioural intention to adopt mobile technology among tertiary students[J].World applied sciences journal,2013(9):1262-1271.

[基金项目]苏州大学“大学生创新创业训练计划”项目(项目编号:202210285115Y)。

[作者简介]沙辰(2001—),男,江苏徐州人,就读于苏州大学商学院,研究方向:数字创新。