基于功效系数法的L农药企业财务绩效评价

2024-10-22唐子鸣沈波

摘要:文章选择L农药企业进行案例研究,评价L农药企业财务绩效,并提出管理优化建议。运用功效系数法,分析了L农药企业2018—2022年的财务数据,然后使用聚类分析法选取同行业企业进行对比分析。研究发现,L农药企业2021—2022年财务绩效出现下滑,在相同规模的同行业企业中财务绩效排名下降,应当引起重视。针对L农药企业的问题,文章提出了有针对性的财务优化建议,研究思路对其他农药企业进行财务绩效评价也有一定参考价值。

关键词:功效系数法;聚类分析;绩效评价;农药企业

中图分类号:F406.7文献标识码:A文章编号:1005-6432(2024)30-0163-04

DOI:10.13939/j.cnki.zgsc.2024.30.041

1引言

农药是调节作物生长的利器,农药生产关系到我国粮食安全。截至2022年,我国有农药企业2000多家,农药企业数量众多,产品也很丰富。然而农药行业经历几十年的快速发展,也暴露出许多问题:产品同质化竞争问题突出、产业高端人才不足、中小型农药企业布局分散等。总体而言,农药企业必须面对日益加剧的行业竞争压力,适应环境变化,提升管理水平。

我国新修订的《农药管理条例》中明确提出:“国家支持和鼓励农药企业采用先进的管理规范。”[1]财务绩效评价是企业财务管理活动的重要组成部分,受到企业管理者的普遍关注。农药企业财务管理需要考虑原材料供应、市场波动、同行业竞争等多重影响因素,财务管理活动贯穿农药产品研发、生产和销售的各个环节,关系到企业的长期稳定健康发展。因此,有必要加强农药企业财务风险绩效评价,运用合适方法准确评估企业运营情况并提出有针对性的财务优化建议。

文章选择大型上市农药企业——L农药企业为研究案例,通过功效系数法和聚类分析法进行财务绩效评价,并提出了有针对性的优化建议。

2功效系数法简介

7hqVTFrsN3SmLonPxYoQlw==2.1功效系数法概述

功效系数法是遵循全面性原则、客观性原则、效益性原则、发展性原则对企业一定会计期间的盈利状况、资产质量、偿债能力和发展能力四个方面的财务绩效进行综合评价的方法[2]。通过对各项评价指标设定满意值上限和下限以及不允许值上限和下限,计算单项指标完成程度,最后加权汇总出综合功效系数,据以综合评价研究对象的财务绩效水平[3] 。

2.2功效系数法评估财务绩效优势

第一,采用国务院国有资产监督管理委员会颁布的每年各行业实际标准值,数据分类详细,企业覆盖范围较为广泛,国内认可度高,具有权威性。此外,利用多元目标进行规划,从各个维度综合评价财务绩效,适用于研究企业广泛存在的财务问题[4]。

第二,结合企业所处行业环境,选取多维度相互独立的财务指标,降低单变量模型所产生的片面性,从整体出发客观准确分析评估结果,方便管理者做出经营决策。

第三,通过查阅财务报表可获得所需要的财务数据,采用的计算方法简单易懂,结合计算机数据处理能力可以节省人力成本。

2.3功效系数法计算流程

以盈利状况部分为例,首先,根据财务指标实际数在标准值及系数表中查找功效比例,据以计算调控分以及单项基本数值分数,得出该部分基本数值分析比例。其次,计算单项更正比例、加权更正比例,汇总出部分综合更正比例。最后,得出盈利状况部分更正后分数。按照盈利状况部分的计算方法依次汇总资产质量、偿债能力和发展能力更正后分数[5]。计算公式如下:

功效比例=(实际数-本层标准数)÷(上层标准数-本层标准数)

调控分=功效比例×(上层分数-本层分数)

单项基本数值分数=本层分数+调控分

部分基本数值分数=∑各指标单项基本数值分数

部分基本数值分析比例=部分基本数值分数÷部分权重

单项更正比例=1.0+(本层标准比例+功效比例×0.2-部分基本数值分析比例)

加权更正比例=(更正数值权重÷部分权重)×单项更正比例

部分综合更正比例=∑各指标加权更正比例

部分更正后分数=部分基本数值分数×部分综合更正比例

3L农药企业财务绩效评价

3.1构建评价指标体系

L农药企业于1996年12月17日成立,是一家大型农药制造企业。经营范围包括农药原药、剂型及附产品生产、销售、出口等。文章基于国务院发布的《企业绩效评价标准值》构建财务绩效评价指标体系,从盈利能力、资产质量、债务风险和经营增长四个方面综合评价L农药企业财务状况。该体系在全面反映企业财务状况的同时保证了各指标之间所包含的内容不重复。具体指标设定如表1所示。

3.2计算L农药企业财务绩效得分

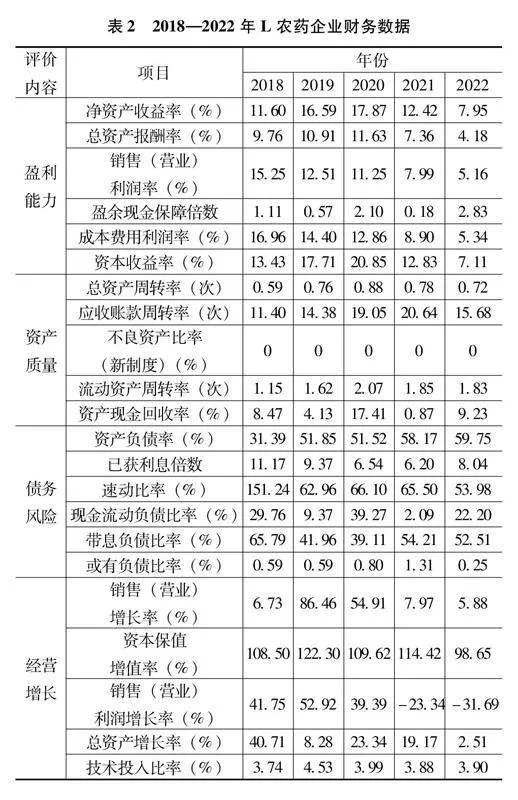

收集计算L农药企业2018—2022年相关财务数据,如表2所示。

根据2018—2022年国务院《企业绩效评价标准值》中对农药制造行业评价标准值的设定要求,结合有关功效系数法的计算公式,计算出L农药企业财务绩效得分。财务绩效评价结果如表3所示。

3.3L农药企业财务绩效评价

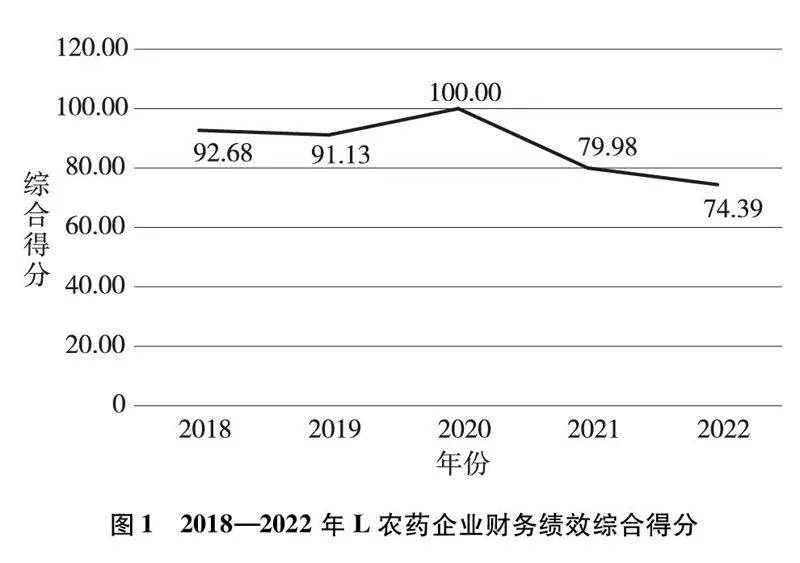

通过观察L农药企业2018—2022年综合财务绩效得分,可以探究L农药企业总体财务绩效情况。L农药企业财务绩效综合得分如图1所示。

从图1中可以发现,2021—2022年L农药企业财务绩效出现下滑。观察表4中各评价内容得分可以发现,2021—2022年L农药企业盈利能力、债务风险和经营增长三个方面得分均有所下降,导致L农药企业财务绩效综合得分下滑。

通过收集相关信息得知,L农药企业自2020年年末开始推进多项产能扩张和技术研发项目,主要包括农药产品生产线新建项目、原药技改项目以及环境友好型制剂加工制造项目等,预计投资达十多亿元,建设周期1~3年。L农药企业还尝试进行多元化经营探索。L农药企业于2022年下半年开始进军新能源电池材料领域,依托化学合成优势,开展了新能源电池材料项目。研发费用和新建固定资产的支出可能是L农药企业债务风险提升的主要原因。由于新建项目从建设、投产到获得收益需要一定时间,所以企业整体盈利能力、经营增长受到影响。此外,2020年开始百菌清等农药产品市场售价下跌,百菌清是L农药企业主要销售产品之一,产品市场价格波动也对L农药企业的财务情况产生一定影响。

整体而言,L农药企业虽然出现财务绩效下滑,但各方面财务状况仍处于合理区间,企业整体财务状况健康,项目建设有序推进。随着新建项目陆续完成以及企业管理能力不断提升,L农药企业未来的财务绩效有望回升。

4L农药企业财务绩效对比分析

4.1选取对比企业

考虑到全面性、可行性与经济成本等因素,选择国内农药制造行业中与L农药企业资产规模、营业收入规模相当的企业进行对比分析,从而实现对L农药企业行业内财务绩效情况的合理评价。文章采用聚类分析法选取对比企业,通过SPSS软件实现聚类计算,具体过程如下。

4.1.1整理数据

通过查询新浪财经等网站,收集整理沪深A股中26家农药制造企业(剔除ST企业)2018—2022年财务数据,整理如表4所示。

4.1.2进行聚类分析

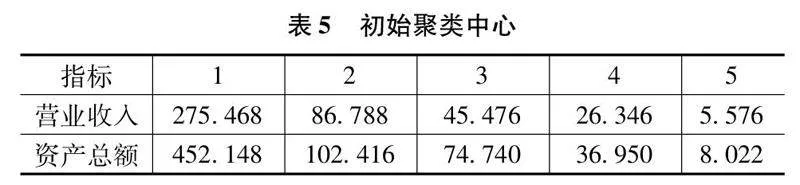

文章采用K值聚类法,将以上企业分为5个大类。

首先,确定初始聚类中心,如表5所示。

4.2计算对比企业财务绩效

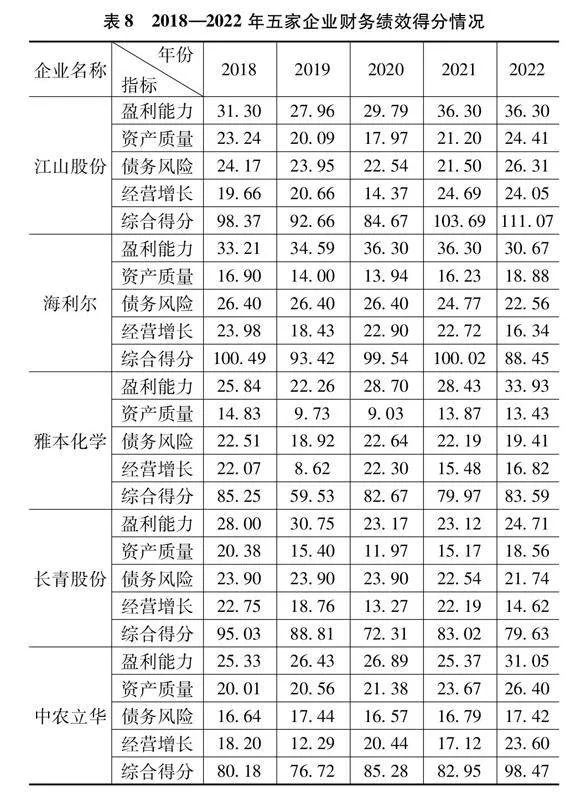

与计算L农药企业财务绩效同理,可以得出五家对比企业财务绩效情况。由于计算过程已在前文展示过,此处不再赘述,仅呈现五家对比企业财务绩效得分结果,如表8所示。

将L农药企业财务绩效得分情况与其他五家企业进行对比,可以总结出2018—2022年六家企业财务绩效排名情况,如表9所示。

从表9可以看出,2018—2019年,L农药企业财务绩效情况总体在同规模上市公司中处于中等水平。2020年,L农药企业财务绩效情况良好,在六家企业中处于领先地位。2021—2022年,整体绩效出现下滑,在同规模上市公司中排名下降,应当引起重视。观察各对比企业排名情况可以发现,中农立华近五年排名总体呈走高态势,江山股份和海利尔的排名比较靠前,建议L农药企业可以重点关注这三家对比企业,从中总结出改善公司财务绩效的经验与方法。

5L农药企业未来经营优化建议

5.1合理安排项目,优化融资结构

L农药企业自2021年开始连续开展几个大的研发或扩建项目,这虽然是企业有序发展扩充的必然结果,但也在一定程度上提高了企业财务风险。管理者应当理性权衡各项目计划所需投入的资源和预期收益,科学研判各项目的重要性与紧急程度,尤其要重视新项目可能带来的偿债风险。由于推进项目所需的资金除了来源于企业内部,很多时候还需要外部融资,所以管理者应拓宽融资渠道,合理搭配长短期融资、债权融资与股权融资,优化融资结构。

5.2坚持科技创新,促进研究成果转化

L农药企业每年投入大量资金进行新产品研发,科技创新基础实力较强。未来,L农药企业应坚持科研投入,提高企业创新能力,优化生产工艺、推出优质产品,从而占据市场主动权。此外,还应当积极与高校、科研平台以及其他企业展开合作,形成多元创新合力,促进研究成果转化为经济收益。

oWSGeXZmYOLQWeE1CU5Frg==5.3合理布局多元产业,培育利润增长点

L农药企业于2022年下半年开始计划进军新能源电池材料领域,当下相关项目尚处于投资建设阶段。相较于传统的农药制造行业,新能源领域是当下投资的热门,有可能吸引更多资金注入企业,电池材料产品的利润率也比传统农药产品高。建议L农药企业在保证资金链安全的前提下依托企业自身的化学合成技术以及产品生产能力,展开新领域探索,通过合理布局多元产业,培育新的利润增长点。

6结语

文章利用功效系数法对L农药企业进行研究,发现新项目未完工所导致的经营能力受到限制是其近年来财务绩效下滑的重要原因。通过聚类法选出经营规模相近的五家农药企业与L农药企业对比分析,得出该企业整体财务绩效处于中等水平的结论。

L农药企业应采取合理安排项目、坚持科技创新、合理布局多元产业等措施,促使企业整体财务绩效实现稳定增长。

参考文献:

[1]刘绍仁,袁建丽,孔志英.关于进一步贯彻落实《农药管理条例》有关问题的思考[J].现代农药,2023(4):1-7.

[2]IC Y T, CELIK B, KAVAK S, et al.An integrated AHP-modified VIKOR model for financial performance modeling in retail and wholesale trade companies[J].Decision analytics journal, 2022.

[3]庄爱玲,黄洪.我国学前教育财政投入绩效及城乡差异[J].教育与经济,2015(4):50-56.

[4]李凯风,丁宁.低碳经济视角下基于功效系数法的财务风险预警——以W企业为例[J].会计之友,2017(23):53-57.

[5]张梦媛,夏佐铎,杨瑞.基于改进功效系数法的财务风险预警分析——以中粮糖业为例[J].武汉轻工大学学报,2020(3):66-71.

[作者简介]唐子鸣(1998—),男,汉族,江苏苏州人,研究生在读,研究方向:公司财务管理。