上市公司财务舞弊手段和动机研究

2024-09-25陈雪

摘要:以2023年10家因发布虚假财务报表而受到证监会处罚的公司为案例,研究发现,目前财务舞弊总体呈现时间长、金额大的特点;舞弊被发现之前大部分公司出现董监高辞职、持股5%以上股东频繁减持股份和会计师事务所出具非标准意见的审计报告的情况;舞弊的手段更倾向伪造一整套完整的生产、销售证据链条以规避监管风险,或故意采取错误的会计估计进行收入或费用的确认,以此来调节利润;财务舞弊的发生一般是由上市公司高层管理团队有意或无意的作为或不作为造成。

关键词:财务舞弊;上市公司;舞弊动因;舞弊手段

0 引言

财务舞弊已经受到公众、媒体和监管机构的广泛关注,对几乎所有公司的利益相关者和整个经济产生了巨大而深远的影响。根据国际舞弊审查员协会(ACFE)2018年发布的数据,企业每年因欺诈而损失约5%的收入,这相当于每年损失74万亿美元的全球生产总值。财务舞弊不仅损害公司本身的利益,而且对资本市场也会产生恶劣影响。安然、奎斯特和雷曼兄弟等公司发生的备受瞩目的舞弊事件引发了公众对资本市场信任度的下降。作为世界第二大经济体,中国在过去十年也发生了一系列财务报表造假案件,其中包括银广夏、科龙、两面针等企业,造成了前所未有的投资者信心危机[1]。现在,财务舞弊是我国投资者关注的主要问题,我国监管机构面临着解决这一不当行为的严峻挑战。本文通过案例分析,探寻了证监会发现上市公司财务舞弊的线索、手段、动因和涉及的舞弊高管人员特点。

1 文献综述

1.1 财务舞弊的定义

财务舞弊是被审计单位的管理层、员工或第三方利用欺诈手段获取不正当或非法利益的故意行为,包含对财务信息出具虚假报告和侵占资产两种类型。目的是通过故意编制和传播严重错报的财务报表来欺骗或误导财务报表的使用者,如投资者和债权人。虽然错报和舞弊都会导致财务报表列报错误,但二者的本质区别在于潜在行为的故意性(见《中国注册会计师审计准则第1141号——财务报表审计中对舞弊的考虑》)。Safiq和Seles[2]认为,财务舞弊是造成损失最大的舞弊类型。

1.2 财务舞弊的手段

财务舞弊的方式多种多样,包括:①伪造、篡改重要财务记录、证明文件或业务交易;②对编制财务报表的事项、交易、账户或者其他重要信息存在重大故意错报、遗漏或者虚假陈述;③对计量、确认和报告经济事项和业务交易的会计准则、政策和方法,故意误用、故意曲解和错误执行;④对会计准则、原则、实务及相关财务信息故意不披露或者披露不充分;⑤通过不正当的盈余管理使用激进的会计手法;⑥延迟(或提前)确认业务交易事项[3]。

1.3 财务舞弊的动因

财务舞弊的动因可以总结为压力和激励。压力包括:财务稳定性或盈利能力受到威胁,这些威胁可能来自于激烈的市场竞争、技术变化、产品过时、客户需求下降、经营亏损、新的会计政策或监管要求等。过高的业绩压力,例如外界对公司收入和利润过高预期,想要获得上市资格或防止退市等。激励包括:个人业绩激励,如与每股收益、息税前收益和销售增长等会计结果挂钩的业绩激励;资本市场激励,包括以更优惠的条件获得新的融资,提高基于股权的薪酬的价值,以及从内幕交易中获利等[4]。

2 案例分析

2.1 案例选择

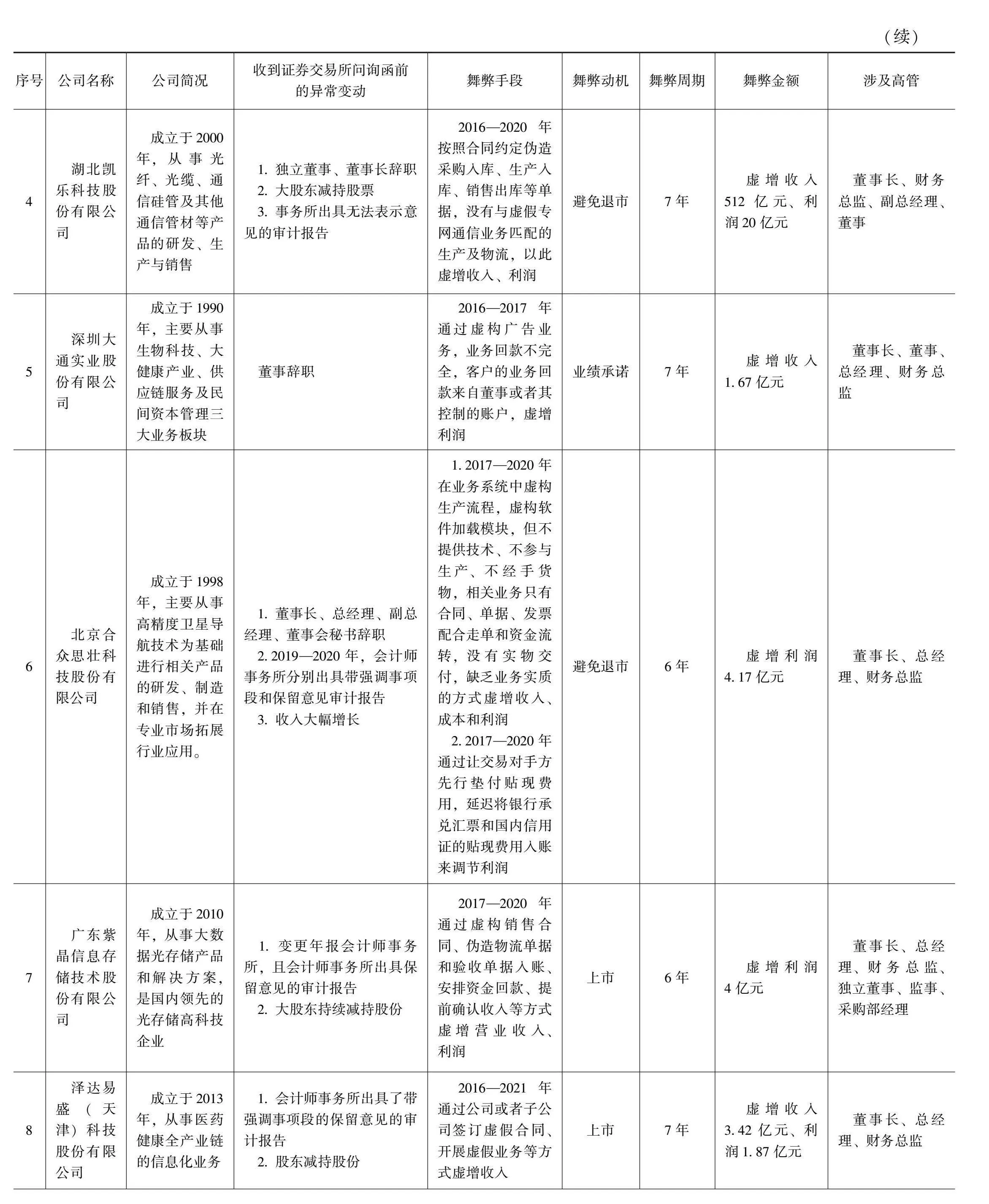

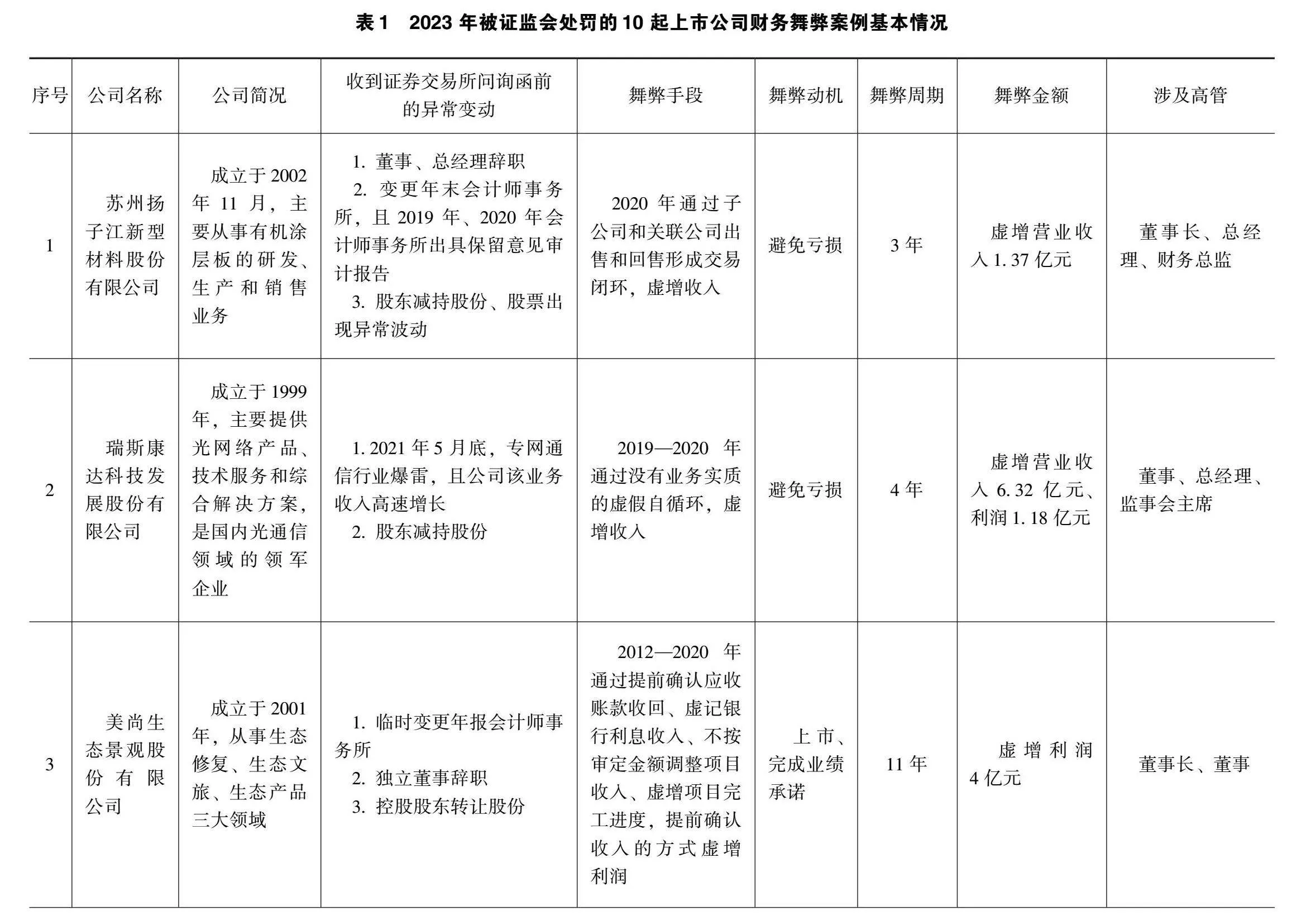

王茜[5]认为当前财务舞弊方式与手段已经发生较大变化,随着监管制度和方式的不断升级,舞弊的手段呈现更加隐蔽和完善的特点,财务舞弊不仅需要系统谋划和操作,覆盖采购、生产、销售等各个环节,也需要长时间安排和运作,进行铺垫。因此,为研究调查最新的财务舞弊手段,本文按照处罚时间顺序选取了在2023年被证监会处罚的10家案例公司,这些公司的舞弊普遍具有造假周期长、涉案金额大、手段隐蔽等特点。10个案例的基本情况见表1。

2.2 调查结论

2.2.1 财务舞弊被发现的时间普遍较长

发现财务舞弊的平均时间在不同的研究中有所不同,Summers和Sweeney[6]发现,从产生欺诈行为到被发现的平均时间为3年。Brennan 和Mcgrath[3]则认为大部分财务舞弊在1年以内被发现,王茜[5]认为财务舞弊至少持续3个会计周期。表1显示,发现虚假财务报表所需的时间因个别情况而异,但10家上市公司从造假开始到证监会确定财务舞弊行为的平均时间为6年(以初次财务造假到收到处罚决定书为准),个别案例舞弊周期甚至长达11年,造假金额最高超过500亿元,总体而言呈现发现时间长、涉案金额大的特点。

2.2.2 财务报表舞弊的线索

通过追溯查询发生财务舞弊的上市公司在收到证券交易所问询函之前1~2年披露的公告,发现财务舞弊似乎有迹可循。10家企业中,有7家企业在交易所开展调查之前出现董监高辞职现象;有7家企业临时更换年报审计事务所或会计事务所出具非标准审计报告意见;有3家企业收入、利润异常大幅增长,有7家企业发生持有5%股份以上股东减持股份或股票异常波动现象。

虽然有部分审计师认为审计人员进行审计的目的并非寻找舞弊行为,而是评判财务报表是否按照会计准则编制,但不可否认的是,会计师事务所在财务舞弊的发现中起到了不可忽视的作用,大部分财务报表的异常情况首先是被会计师事务所发现,然后引起证券交易所对公司的关注,从而发现财务舞弊。另外董监高辞职、股东频繁减持股份均在一定程度上反映了公司可能存在经营不善、陷入财务危机等困境,也为监管机构和投资者发现财务舞弊提供了线索。

2.2.3 财务舞弊的手段

Brennan 和Mcgrath[3]发现最常见的财务舞弊方法是虚增收入,包括伪造销售额、调节折旧等。从表1来看,大部分财务造假手段已经从过去伪造单项合同、单据等转变为更为伪造完整的业务流程,最为常见的手段是与关联方开展自循环业务,10家企业中有8家企业通过与关联方签订合同、单据、发票、配合走单和资金流转等程序,伪造一整套完整的生产、销售证据链条,以此规避监管风险,财务舞弊因此呈现出业务更加真实、手段更为隐蔽、流程更为完整的特征。这与王茜[5]的调查一致,她认为财务舞弊不仅是虚构一套逻辑严密的报表,更重要的是根据审计程序虚构交易和记账凭证,以达到较高的隐蔽性。

同时,交易所对财务舞弊的判断也呈现实质重于形式的特点,不仅关注企业资金流向情况,而且关注货物生产、交付和物流等实物流转的真实性。比如泽达易盛面对证监会财务造假的指控辩称:“公司资金流未形成闭环,业务有商业背景、项目情况、实际发生人工成本、相应外部协助开发、实物交付等证据可以佐证相关业务不是虚假业务。”但证监会通过相关记账情况、记账凭证、当事人陈述、相关证人证言、相关公司情况说明、资金流水、工商资料、相关业务合同等证据综合分析,仍予以认定。再比如,深蓝通讯和瑞斯康达均因虚假自循环的专网通信业务虚增收入,证监会判定深蓝迅通以生产型企业的名义加入专网通信业务链条,但其真实身份是作为垫资方,以先向上游供应商支付大部分预付款,向下游客户收取少许预付款,待交货完成后,下游客户再向深蓝迅通支付剩余货款的方式为关联方提供垫付资金。瑞斯康达则是“以销定产”,先与下游签订销售合同,再根据事先谈好的毛利率倒算采购单价,与上游签订数量一致的采购合同,属于没有业务实质的虚假自循环业务。

除此以外,由于会计准则中对于收入、费用的确认存在一定程度的估计,上市公司还可以通过提前确认收入、虚记银行利息收入、不按审定金额调整项目收入、虚增项目完工进度、让交易对手方先行垫付贴现费用,延迟将银行承兑汇票和国内信用证的贴现费用入账等手段来调节收入和利润,这些手段比编造销售合同、伪造银行流水等造假手段更为隐蔽,而且如果被发现,也可以推脱为会计估计不准确、会计人员存在疏忽,将数字的错误定性为财务错报而非故意造假。

2.2.4 舞弊的动机

从证监会的行政处罚以及上市公司公开信息来看,很难了解到上市公司舞弊动因中的个人因素(董监高)。仅从公司层面的动因分析,公司财务舞弊的主要动机之一为公司连续亏损,害怕触发退市机制,或难以完成业绩承诺。正如Rezaee[7]所说,当公司处于财务困境时,通过提供误导性财务信息来从事财务报表欺诈的动机会增加;另一个主要动机则为争取上市以期在资本市场获得融资便利。

2.2.5 涉及的高管

从证监会的处罚情况来看,财务舞弊几乎都与董事长、财务总监有关,其他通常涉及财务舞弊的个人包括董事会成员、监事会成员、其他高级副总裁和业务高管。在处罚决定书中,大部分涉案人员以没有财务专业背景、不负责信息披露和财务工作、无法对业务是否具有实质进行专业判断等缘由为自己进行辩护。如瑞斯康达副总经理辩称:“我没有能力知悉专网通信是无业务实质的虚假自循环业务,两个下游企业均有军方背景,其中一个是国有独资企业。并且我也没有财务专业背景、不负责信息披露和财务工作。”但众所周知,大多数财务舞弊的发生是在包括董事长、总经理、财务总监等在内的高层管理团队的参与、鼓励、批准和了解下发生的。换句话说,财务舞弊更多是由上市公司高层管理团队有意或无意的作为或不作为造成的。这也是公司高管对财务舞弊造成的损失负责并受到处罚的依据和理由。

3 结论和建议

本文通过分析得出当前财务舞弊普遍存在时间长、造假金额大的特点,社会危害性大。财务舞弊与公司董监高高度相关,并在被发现之前普遍存在部分董监高辞职、股东频繁减持现象,以及大部分财务舞弊首先被会计事务所发现。可以看出,财务舞弊的手段愈加系统、隐蔽,涵盖原材料采购、生产到销售的各个环节。舞弊的动机多为避免连续亏损和上市融资。围绕以上调查结果,对于财务舞弊,本文提出如下建议:

3.1 强化外部审计

许多研究表明,第一,财务舞弊与企业文化息息相关[8-9],因为财务舞弊发生在内部,需要高级管理团队中不止一名成员串通“做假账”;第二,财务舞弊往往都是从上到下的,企业员工无法抵抗来自上级的压力;第三,由于财务信息的一致性,随着企业人员的更替,舞弊可能会持续超过一个管理团队的任期。因此,对于财务舞弊而言,完善内部控制的意义可能不大。鉴于会计师事务所在财务舞弊发现过程中的卓越贡献,本文认为应该充分发挥审计机构“吹哨人”的作用,不仅对企业财务情况进行形式审查,而应该对发现蛛的丝马迹进行持续深挖。

3.2 强化监管

根据调查结果显示,大部分财务舞弊是由会计师事务所对公司发表了非标准意见的审计报告,为交易所提供了调查舞弊的线索。而交易所自己主动发现上市公司财务舞弊的占比较小,因此,本文认为证券交易所也应该提升发现企业财务舞弊的能力,比如建立财务数据监管系统,要求上市公司按季或按年进行数据填报,对于收入、利润、应收账款等进行自动分析,重点关注财务数据异常波动的企业等。

3.3 完善举报人机制

Baker等[8]认为,举报是向监管机构通报舞弊行为的最常见方法,在所有发现的舞弊行为中,有40%是由举报人举报发现的,例如金钱奖励已被证明是美国举报人的重要激励措施,它不仅可以激励举报人,还可以帮助抵消举报人面临的潜在后果,如企业的报复。因此本文认为可以学习国外经验,开放举报通道并对举报人提供丰厚的经济激励,允许个人向监管机构举报公司或资本市场的不法行为,然后监管机构可以独立调查这些指控。

4 结语

当前财务舞弊问题屡禁不止,并造成了严重的社会危害,这些舞弊丑闻不禁让人们怀疑上市公司财务报表是否可信,审计人员的作用是什么?大多数上市公司都有负责任的公司治理、可靠的财务报告流程、有效的审计职能,能够以道德和合法的方式开展业务,并通过不断改进提高盈利的质量和规模。然而,“做假账”和相关的审计失败导致的财务报表欺诈报告的普遍存在,削弱了公众对上市公司的信心,未来还需要进一步强化财务舞弊治理,并提高企业对于如实披露财务数据的社会责任心,共同构造健康良好的市场环境。

参考文献

[1]WANG Y,YU M,GAO S. Gender diversity and financial statementfraud[J]. Journal of Accounting and Public Policy,2022,41(2):106903.

[2]SAFIQ M,SELES W.The effects of external pressures,financial targets and financial distress on financial statement fraud[R]//5th Annual International Conference on Accounting Research (AICAR 2018).Paris:Atlantis Press,2019:57-61.

[3]BRENNAN N M,MCGRATH M. Financial statement fraud:Some lessons from US and European casestudies[J]. Australian Accounting Review,2007,17(42):49-61.

[4]YOUNG S D. Financial statement fraud: motivation, methods, and detection[R]//Corporate Fraud Exposed:A Comprehensive and Holistic Approach.Bingley:Emerald Publishing Limited,2020:321-339.

[5]王茜.基于控制权私利的虚构交易业务财务舞弊研究[J].财会通讯,2023(20):116-120.

[6]SUMMERS S L,SWEENEY J T.Fraudulently misstated financial statements and insider trading:an empirical analysis[J].Accounting Review,1998(1):131-146.

[7]REZAEE Z. Causes,consequences,and deterence of financial statement fraud[J]. Critical Perspectives on Accounting,2005,16(3):277-298.

[8] BAKER H K,PURDA-HEELER L,SAADI S.Corporate fraud exposed:a comprehensive and holistic approach[M]. Leeds:Emerald Publishing Limited,2020.

[9] CHAPPLE L,WALSH K,SHEN Y.Corporate fraud exposed:a comprehensive and holistic approach[J].Corporate Culture and Fraud,2020(4):85-106.

收稿日期:2023-12-19

作者简介:

陈雪,女,1993年生,硕士研究生,注册会计师,主要研究方向:财务舞弊。