数字化转型对企业财务绩效的影响研究

2024-09-22颜欢

【摘 要】随着数字技术的发展,企业数字化转型将成必然趋势。在此背景下,论文选取A股2012-2022年上市企业为研究对象,探究研发投入、数字化转型对企业财务绩效的影响,及数字化转型和研发投入对企业财务绩效影响的交互作用。实证数据表明,企业数字化转型、研发投入对企业财务绩效均具有显著的正向作用,数字化转型和研发投入对企业财务绩效的影响具有显著的交互作用,且研发投入和数字化转型的交互项对企业财务绩效具有负向影响。本研究丰富了数字化转型与企业财务绩效之间关系的研究,为企业研发创新、数字化转型提供了有益参考。

【关键词】数字化转型;研发投入;财务绩效

【中图分类号】F49;F406.7 【文献标志码】A 【文章编号】1673-1069(2024)07-0158-03

1 引言

近年来,中国企业数字化转型步伐稳步攀升,2017-2023年,国内数字经济从27万亿元增长到55万亿元,数字经济核心产业增加值占GDP比值近10%,企业在数字技术应用上展现出了极大的成长空间和潜能。在数字化发展的背景下如何利用数字技术提高企业财务绩效和发展质量成为实务界关心的问题。现有研究表明,数字技术有助于提高企业经营效率,研发投入有助于形成创新成果,对企业财务绩效均具有显著促进作用,而探究数字化转型、研发投入与企业财务绩效之间作用关系的研究不多[1,2]。因此,本文以提高企业财务绩效为目的,从企业数字化转型、研发投入为出发点,探寻数字化转型、研发投入与企业财务绩效间的作用关系,对正在进行数字化转型的企业具有一定启示意义。

2 理论分析与研究假设

2.1 数字化转型与企业财务绩效

数字化转型是在互联网、人工智能、区块链和5G等先进的技术基础上,将这些技术应用于企业的研发、生产、销售和服务等各个业务环节,推动数字与实体的融合,以达到价值链活动的升级和改革的过程[3]。关于数字化转型与企业财务绩效,部分学者认为数字化技术不仅需要企业数字硬件资源作有力支撑,还需要高技能人才对数字化信息做出精准解读和利用,需要较大资本投入。因此,对于那些资金投入较低、数字化基础设施不完善的企业,数字化转型对企业绩效具有消极影响[4]。近年来,随着网络设备和数字基础设施的完善,更多的研究表明数字化转型对企业财务绩效具有积极影响。数字技术通过优化业务流程,提升企业资源利用率,提高产品制造效能,提升企业间的交流效果和客户的互动效率,从而更全面地响应消费者的多样性需求,进而推动公司建立竞争优势,并在投资收益、利润水平和企业绩效等方面表现为正增长,由此提出假设H1:

H1:数字化转型对企业财务绩效具有正向促进作用。

2.2 研发投入与企业财务绩效

多数研究学者认为,企业研发投入对企业绩效具有正向作用[5,6]。随着互联网的发展,当今用户需求更加多样,技术迭代更加频繁,企业要想继续保持市场份额,技术更新是必要的。研发投入作为保持企业创新的动力之一,一方面,通过在产品开发、技术实验等方面投入大量资金,给企业产品带来创新,将更优质的产品、服务提供给客户,增加客户体验感,进一步提高客户粘性,从而增加企业绩效;另一方面,数字化转型能帮助企业形成数字化产品、提高生产效率、优化企业服务,从而增加企业财务绩效。企业数字技术融入产品生产需要研发投入的有力支持,研发投入通过作用于数字化转型,让数字技术基础设施和高技术人员配置更完备,进一步提高数字化转型成果产出效率。同时,企业根据市场需求和行业特性,有针对性地选择研发方向,促进研发成果转化为实际的商业价值。因此研发投入和数字化转型对企业财务绩效的影响具有交互作用。但是研发投入还具有投入资金大、投入周期长、产出成果不稳定等特征[7],具有一定的风险性和滞后性,因此研发投入与企业数字化转型的交互作用是否促进企业财务绩效还待进一步验证。由此本文提出如下假设:

H2:研发投入对企业财务绩效具有正向促进作用。

H3:研发投入和数字化转型对企业财务绩效的影响具有交互作用。

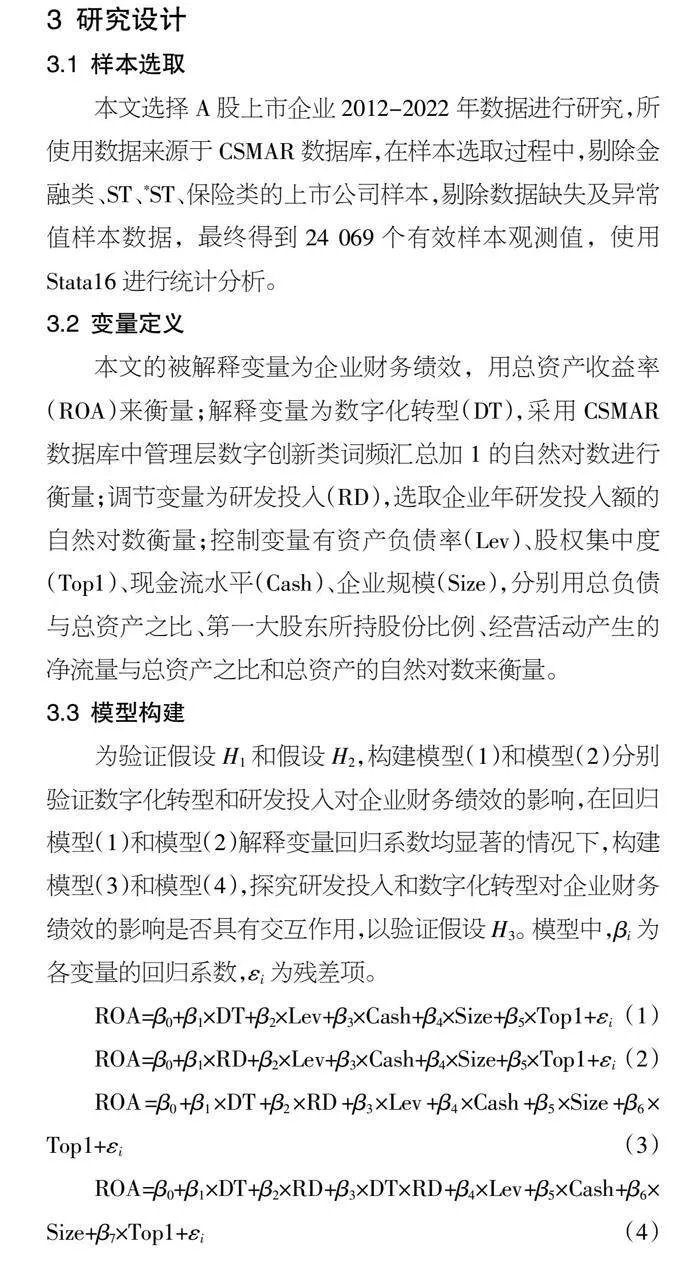

3 研究设计

3.1 样本选取

本文选择A股上市企业2012-2022年数据进行研究,所使用数据来源于CSMAR数据库,在样本选取过程中,剔除金融类、ST、*ST、保险类的上市公司样本,剔除数据缺失及异常值样本数据,最终得到24 069个有效样本观测值,使用Stata16进行统计分析。

3.2 变量定义

本文的被解释变量为企业财务绩效,用总资产收益率(ROA)来衡量;解释变量为数字化转型(DT),采用CSMAR数据库中管理层数字创新类词频汇总加1的自然对数进行衡量;调节变量为研发投入(RD),选取企业年研发投入额的自然对数衡量;控制变量有资产负债率(Lev)、股权集中度(Top1)、现金流水平(Cash)、企业规模(Size),分别用总负债与总资产之比、第一大股东所持股份比例、经营活动产生的净流量与总资产之比和总资产的自然对数来衡量。

3.3 模型构建

为验证假设H1和假设H2,构建模型(1)和模型(2)分别验证数字化转型和研发投入对企业财务绩效的影响,在回归模型(1)和模型(2)解释变量回归系数均显著的情况下,构建模型(3)和模型(4),探究研发投入和数字化转型对企业财务绩效的影响是否具有交互作用,以验证假设H3。模型中,βi为各变量的回归系数,εi为残差项。

ROA=β0+β1×DT+β2×Lev+β3×Cash+β4×Size+β5×Top1+εi(1)

ROA=β0+β1×RD+β2×Lev+β3×Cash+β4×Size+β5×Top1+εi(2)

ROA=β0+β1×DT+β2×RD+β3×Lev+β4×Cash+β5×Size+β6×Top1+εi(3)

ROA=β0+β1×DT+β2×RD+β3×DT×RD+β4×Lev+β5×Cash+β6×Size+β7×Top1+εi(4)

4 实证分析

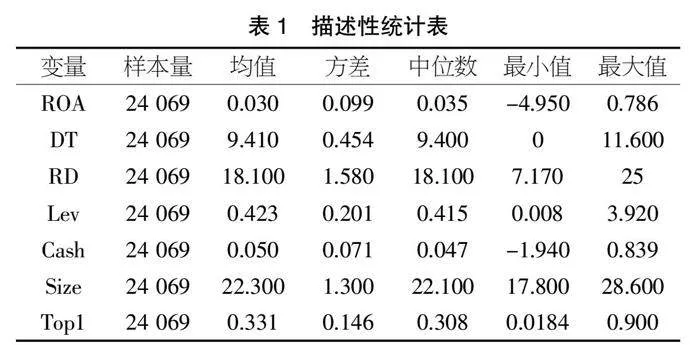

4.1 描述性统计分析

描述性统计结果如表1所示。从表1的结果来看,样本企业财务绩效方差为0.099,说明企业财务绩效分布较集中,最小值-4.95,最大值0.786,中位数与均值接近,表明半数以上企业财务绩效良好,两极值差异较大。企业数字化转型数据的均值为9.41,中位数为9.4,方差为0.454,最小值为0,最大值为11.6,企业数字化转型趋势明显,各企业间数字化转型具有差异性。研发投入均值为18.1,基于行业差异,研发投入强度还有增长空间,各企业均有研发投入之处,但企业之间存在不均衡性。表1中企业控制变量数据均处于正常值范围,数据稳定无异常。

表1 描述性统计表

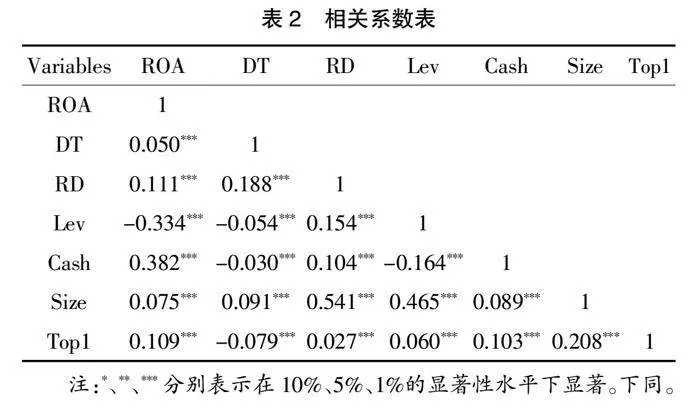

4.2 相关性分析

表2为各变量的相关性分析。从表2数据中可以看出,数字化转型与企业财务绩效相关系数为0.05,研发投入与企业财务绩效相关系数为0.111,二者均在1%水平下存在显著的正相关关系,企业数字化转型、研发投入对企业财务绩效的正向作用得以初步验证。控制变量与被解释变量间的相关关系基本符合预期,其相关系数均在1%水平下显著,表明控制变量选择合理,且表中各变量之间的相关性系数的绝对值基本小于0.5,表明所设置的各变量之间基本不存在多重共线性问题。

表2 相关系数表

注:*、**、***分别表示在10%、5%、1%的显著性水平下显著。下同。

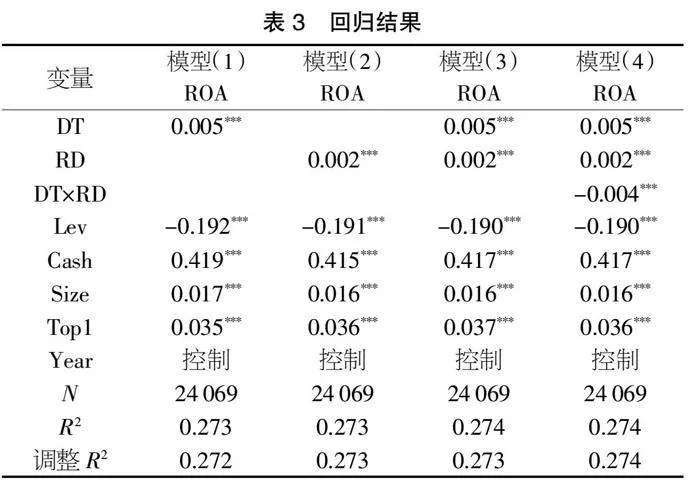

4.3 回归分析

本研究通过使用Stata软件并结合回归模型来探讨数字化转型、研发投入如何影响企业财务绩效,结果如表3所示。在模型(1)中,数字化转型在1%的水平下显著为正,回归系数为0.005,说明企业数字化转型对企业财务绩效的提升具有积极影响,假设H1得以验证。在模型(2)中,企业研发投入的回归系数为0.002,在1%的水平下显著为正,说明研发投入正向影响企业财务绩效的提升,假设H2得以验证。在模型(3)中,将数字化转型和研发投入同时引入模型进行回归,其回归系数分别为0.005和0.002,均在1%的水平下显著为正,说明数字化转型和企业研发投入均对企业财务绩效具有正向促进作用;模型(4)将TD和RD变量去中心化后,生成交互项TD×RD引入回归模型,交互项系数在1%的水平下显著为负,为-0.004,表明研发投入和企业数字化转型对企业财务绩效的影响具有交互作用,且交互作用表现为负向作用,假设H3得以验证。控制变量方面,资产负债率可以反映企业的负债水平,企业负债越高,所面临的偿债风险越大,因此越高的负债率对企业财务绩效的消极作用越强。其余变量中,现金流水平越高,表明企业实现的收入中已收到的款项越多,应收账款越少,收入质量越高,因此正向促进企业财务绩效。企业规模越大越容易产生规模经济,股权集中度反映企业的控制权程度,股权集中度越高,企业决策效率越高,利润分配份额越大,更具激励作用,因此企业规模和股权集中度均对企业财务绩效具有正向促进作用,控制变量结果基本符合预期。

表3 回归结果

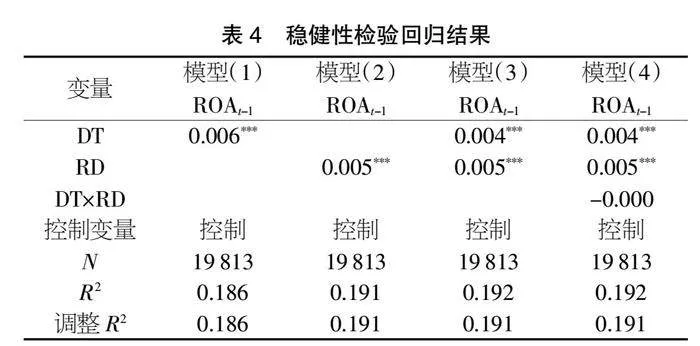

4.4 稳健性检验

考虑到研发投入和数字化转型对企业财务绩效的影响可能均具有滞后效应,因此本文将企业财务绩效的滞后一期作为被解释变量进行稳健性检验。表4为稳健性回归分析结果,从中可以看出,模型(1)、(2)均在1%水平下显著,假设H1和H2得以验证。对比表3,表4模型(1)数字化转型的回归系数由0.005提高到0.006,模型(2)的回归系数由0.002提高到0.005,均有所增加,表明研发投入和数字化转型对企业财务绩效的正向作用有所增强,且研发投入增强更多,验证了研发投入、数字化转型的滞后作用。模型(3)中解释变量均在1%水平下显著为正,但模型(4)引入DT×RD的交乘项后,回归系数仍为负数,负数的绝对值有所降低,且不显著。主要是由于引入滞后期的被解释变量展现出了研发投入、数字化转型对企业财务绩效更强的促进作用,随着研发投入和数字化转型产出成果对企业财务绩效的正向作用增加,减弱了原研发投入造成的成本费用增加对企业财务绩效的负向影响,因此研发投入和数字化转型的交互项系数绝对值降低,但表现为负数,稳健性检验结果符合预期。由此也可以推断,随着数字化转型进程加快,二者的交互作用对企业财务绩效的影响作用可能会由负转正,对企业财务绩效具有正向影响。

表4 稳健性检验回归结果

5 研究结论

本文以A股上市公司为分析对象,通过实证分析得出如下结论:①数字化转型对企业财务绩效具有显著的正向促进作用。企业可以通过引入数字技术、强化数字化设备的基础设施建设、引进数字化专业人才等方面来提升企业数字化水平,以促进企业可持续发展。②研发投入对企业财务绩效具有显著的正向促进作用。企业可以通过扩大研发投入支持、增强产品创新能力来推进企业升级迭代,以提升企业财务绩效。③研发投入和数字化转型对企业财务绩效的影响具有交互作用,且交互作用表现为负。一方面,由于研发投入具有一定的风险性,成果转化需要时间积累,产出成果具有一定的滞后性;另一方面,数字化转型依赖于数字技术,进而依赖于数字资源的构建,企业的数字化转型需要研发投入的支持,对于那些数字化基础设施较弱的企业,研发投入的增加只能是加重成本支出,反而降低了企业财务绩效。因此,处于数字化转型初级阶段的上市企业,数字化技术给其带来的收益还收效甚微,从而研发投入和数字化转型的交互作用负向影响企业财务绩效。

【参考文献】

【1】马鸿佳,王春蕾.数字化能力总是有益的吗?数字化能力与企业绩效关系的元分析[J/OL].南开管理评论,1-17[2024-06-28].http://kns.cnki.net/kcms/detail/12.1288.F.20240412.0839.002.html.

【2】周伟,黄涵,江宏飞.跨国企业的数字化转型、研发投入与创新绩效[J/OL].科学学研究,1-23[2024-06-28].https://doi.org/10.16192/j.cnki.1003-2053.20240415.001.

【3】王核成,王思惟,刘人怀.企业数字化成熟度模型研究[J].管理评论,2021,33(12):152-162.

【4】余江,孟庆时,张越,等.数字创新:创新研究新视角的探索及启示[J].科学学研究,2017,35(7):1103-1111.

【5】朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(02):57-63+95.

【6】Jarda M K,Hamad S B.The effect of digital transformation on firm performance:Evidence from Swedish listed companies[J].Journal of Risk Finance,2022,23(4):329-348.

【7】罗建强,潘蓉蓉,杨子超.制造企业服务化、研发创新投入与企业绩效——基于技术密集型企业的实证研究[J].管理评论,2023,35(02):116-125.