基于DEA实证模型的税收征管效率分析

2024-09-22王静薇

【摘 要】税收征管效率是税收征管质量与数量的综合反映。论文采用三阶段DEA模型,以广东省21个地级市2020-2022年数据为例,测算其税收征管效率。结果显示,广东省3年间的税收征管效率各市之间差距明显,广州市、深圳市、东莞市税收征管效率整体偏好,与其他城市差距明显。税收征管优化不是一蹴而就的,结合广东省实际情况,论文采用减少征税成本、推进税收征管技术进步、加强区域与部门间的合作、加强对税务人员的知识、技能培训以及建立有效的纳税人服务机制等措施对其税收征管进行优化。

【关键词】税收征管效率;三阶段DEA模型;Malmquist指数模型

【中图分类号】F812.42 【文献标志码】A 【文章编号】1673-1069(2024)07-0152-03

1 引言

党的二十大报告明确指出要优化税制结构,健全现代预算制度,推动税收征管改革步步深化。2023年国务院颁布的《政府工作报告》中也强调,要进一步深化税收征管改革,推进财税金融体制改革。随着中共中央办公厅、国务院办公厅《关于进一步深化税收征管改革的意见》的发布,国家税务总局下发了关于开展其试点工作的通知,广东省成为全国4个综合改革试点地区之一,承担起了全国改革大局闯关探路的使命。广东省以优化税收征管为目的,围绕多方面、多角度部署改革任务,明确提出要在2025年基本建成功能强大的智慧税务,集成推出“十四五”时期一系列针对性强、含金量高、具有地方特色的税收征管服务措施。

税收征管效率是评价税收征管效果的重要指标,本文采用三阶段DEA模型、Malmquist指数模型对广东省税收征管效率进行测算分析。

2 文献综述

关于税收征管效率,我国学者做了大量研究。如张斌[1]利用四阶段DEA-Malmquist指数模型,根据2008-2014年各省份数据,分析了我国税收征管效率状况、动态趋势以及影响全要素征管效率变动的四大因素。马海花[2]运用测度效率水平的DEA实证模型,对西部地区2018年的12个省级税务部门的截面数据进行分析,运用DEAP2.1软件测算出其税收征管效率。结果显示在我国西部地区12个省级税务部门中,大多数省份税务机关税收征管是非完全有效的,并分析了其无效的原因以及影响税收征管效率水平的因素,最后对如何提高西部地区税务部门税收征管效率提出了合理的建议。张燕、田发[3]考虑到多种因素的影响下,求得的我国税收征管综合效率的结果可能不同,如剔除一些环境因素等随机扰动的影响而测算出的税收征管效率值会更加合理客观。

3 模型构建及变量选取

3.1 模型构建

3.1.1 静态效率测定——DEA-BCC模型

DEA:数据包络分析,是对决策单元(DMU)进行相对评价时最常用的方法之一。由运筹学家Charnes等人于1978年提出,主要思想就是把待决策单元与参考决策单元进行比较得到相对效率[4]。本文选取规模可变的BCC模型进行分析,模型如下:

其中,j代表决策单元的数量,S+、S-为松弛变量,X、Y为投入和产出变量,θ为决策单元的综合效率值,ε为阿基米德无穷小,?姿为权重。

若θ=1,S+=S-=0,则为DEA有效;若θ=1,S+或S-≠0,则为DEA弱有效;若θ<1,则为DEA非有效。

3.1.2 动态效率测定——Malmquist指数模型

Malmquist指数测算全要素生产率变化。为了能够反映效率的动态变化,需要在利用DEA模型进行效率测算的静态结果基础上,构建了Malmquist指数模型,获取不同时期税收征管效率变化,从而得到广东省税收征管效率的全面动态评估。模型如下:

M>1时,表示生产效率水平得到提高,反之则下降;Pech代表纯技术效率变化,大于1表示技术运用水平提高,资源配置效率改善,反之则退步;Sech代表规模效率变化,大于1表示投入产出要素合理分配程度改善,规模优化,反之则恶化[5]。

在规模报酬不变条件下,全要素生产率(Tfpch)可用技术效率(Effch)和技术进步(Techch)来表示。而技术效率(Effch)又可用规模效率(Sech)和纯技术效率(Pech)表示,具体公式如下:

Tfpch=Effch×Techch=Sech×Pech×Techch

3.2 变量选取

在现有研究的基础上,以及数据可获得性的前提下,将税收收入总额作为产出变量,而投入变量则是从税基和税源两个角度来考虑,选取经济发展情况、产业结构以及政府为征税所付出的代价来表示。经济发展情况选择各市地区生产总值来衡量。一般而言,一个地区的生产总值越高,其税收收入也会越高。产业结构以第二和第三产业增加值来衡量。由于我国的税收结构是以间接税收为主,税收的来源主要是在第二、三产业,因此其比重越高,税收也就越高。而政府为征税所付出的代价则为税收事务支出,该指标是基于2020-2022年的可靠数据预算得出的。具体变量定义如表1所示。本文采用广东省21个市2020-2022年的数据进行计算分析,数据来源于《中国统计年鉴》《广东省统计年鉴》以及政府网站公开数据。

4 实证分析

4.1 税收征管效率静态分析

选取2022年广东省各市的截面数据,运用DEAP2.1软件进行测算。

4.1.1 综合效率(CRS)分析

综合效率通常用来衡量决策单元在投入生产要素进行生产时的效率,它综合反映了决策单元配置和使用资源的能力以及效率。综合效率(CRS)、纯技术效率(VRS)和规模效率(SCA)之间的关系可以表示为:CRS=VRS×SCA。这意味着,要想综合效率达到最优值,需要使纯技术效率和规模效率都达到最优。

深圳市、东莞市的综合效率为1,数值为1说明该DUM的投入产出是合理的,这也意味着其税收征管工作已取得较好的成效。但经计算,广东省税收征管综合效率平均值仅为0.453,低于中等水平,这也表明广东省各市税收征管取得的成效两极分化。例如,揭阳市的综合效率值仅为0.145,差距明显,这也说明该市在税收征管方面存在诸多问题,亟待优化征管工作。由此可见,广东省整体税收征管效率并不高,很多城市在税收征管方面存在薄弱环节,税收征管还需进一步优化以此来促进税收征管效率的进一步提升。结果如表2所示。

4.1.2 纯技术效率(VRS)分析

纯技术效率是由于管理和技术等因素影响的效率。结合本文若纯技术效率的值小于1,说明该市税务部门管理能力以及技术水平都有待提高。而纯技术效率达到1的城市(深圳市、东莞市、潮州市、云浮市)表明税务部门的技术水平都相对完善,无需进一步改进。

4.1.3 规模效率(SCA)分析

规模效率反映的是由于规模因素影响的生产效率,当规模效率达到1时,也就是规模适宜,已达到最优的状态。由表2可知,深圳市、东莞市达到了最优水平,无需进行变动。而其他城市均需通过提升规模来提高效率。

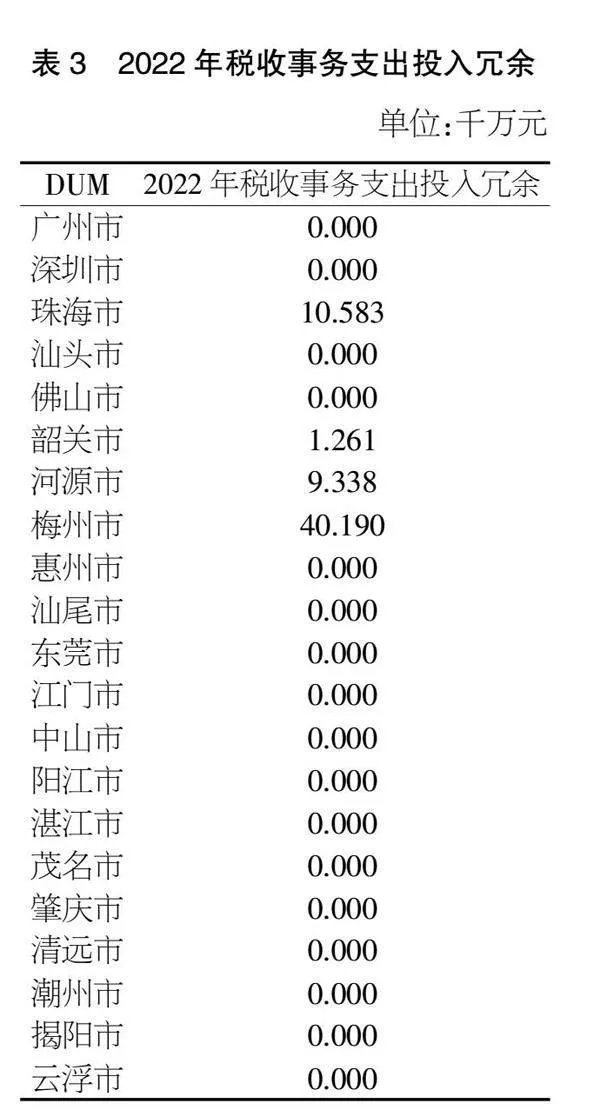

4.1.4 投入冗余分析

为了进一步分析广东省21个市的税收征管效率,本文引入投入冗余展开探究。在投入产出模型中,存在的冗余变量去除税务部门权利范围内无法控制的因素,值得注意的一个可控因素就是税收事务支出。税收事务支出是政府为征税付出的代价,如果投入和产出不能很好地相匹配就会造成冗余,从而降低税收征管效率。因此,对税收事务支出这一指标进行有效管理,将有利于全面提升税收征收的整体效益。

过高的投入冗余则是指投入过度,从而形成了投入和产出之间的不平衡,最终就会导致效率低下。如表3所示,投入冗余过高的城市,综合效率并不会很高。因此,税务机关应合理利用资源,减少不必要的支出,从而提高效率,以达到最佳效果。

4.2 税收征管效率动态分析

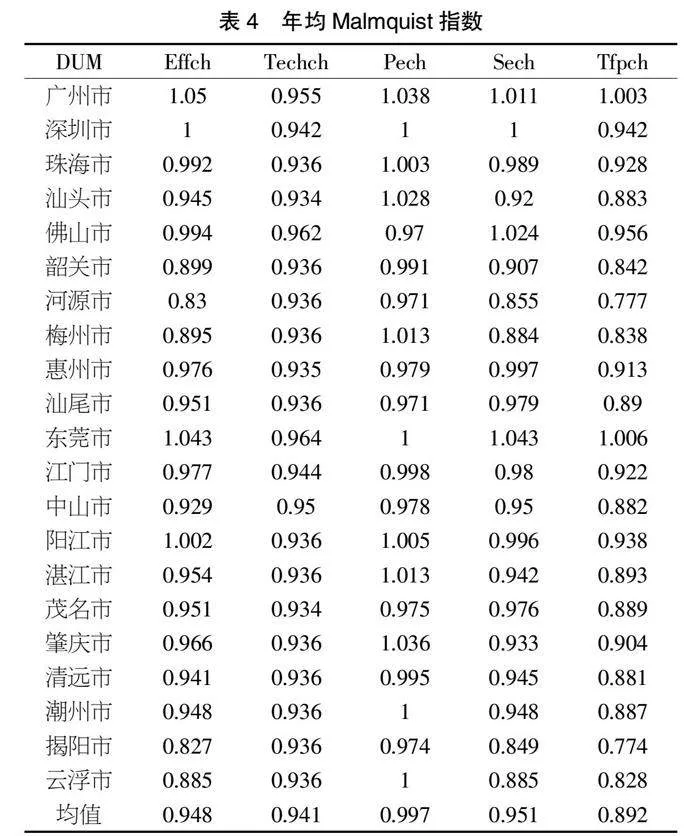

使用DEA-Malmquist模型对2020-2022年广东省税收征管效率进行动态分析。结果见表4。

全要素生产率是衡量生产效率增长的重要指标。表4中除广州市、东莞市外的19个城市全要素生产率均为负增长;然而深圳市的4个指标中只有技术进步为负增长,其全要素生产率却出现了负增长,这说明技术进步的负增长是导致其全要素生产率负增长的重要因素,如果技术进步未能跟上经济的发展,那么就会呈现效率偏低的状态。同时这也给税务机关指明了方向,即应重点从税收征管的技术进步方向入手来提高税收征管效率。

5 结论与建议

通过以上测算数据可知,2020-2022年广东省税收征管效率总体偏低,两极分化严重。从总体来看,广州市、深圳市和东莞市税收征管效率相对完善,税收征管优化效果显著,而其他城市税收征管还需进一步完善。以下是对完善税收征管提出的建议:

第一,减少征税成本。我国税收征管涉及多个税种,而这种税种都有其特定的课税对象,不同的课税对象由不同的机构管理。因此,积极和其他部门实现合法合理的信息共享,可以节约税务部门的征税成本,提高广东省的征管效率。

第二,推进税收征管技术进步。由Malmquist指数模型分析数据可知,技术进步的负增长是造成其全要素生产率降低的主要原因。因此,要想提高广东省税收征管效率,推进税收征管技术进步是不可忽视的。如利用大数据、人工智能等技术,对纳税人的数据进行深度分析,识别出异常情况和风险点,提高税务部门的风险防控能力;引入智能化征管工具,如智能税务机器人、智能税务审查系统等,提高税务部门的工作效率和准确性。

第三,加强区域与部门间的协作。广东省21座城市经济发展并不均衡,所以要推进全省协调发展,通过加强区域与部门间的协作,实现税收征管工作的整体优化和效率的提高,为全省税收征管工作的顺利进行提供有力的支持。

第四,加强对税务人员的知识、技能培训,建立有效的纳税人服务机制。在信息技术普及和新兴产业蓬勃发展的今天,提高税务人员队伍的整体综合素质,提高税收征管效率以及纳税人的满意度。

【参考文献】

【1】张斌.中国区域税收征管效率评价及影响因素研究——基于四分法DEA-Malmquist的分析[J].财经理论与实践,2018,39(02):88-94.

【2】马海花.西部地区税收征管效率分析——基于DEA实证模型[J].广西质量监督导报,2020(09):30-31.

【3】张燕,田发.我国31个省市区的税收征管效率评估——基于三阶段DEA模型[J].财会研究,2023(06):26-32.

【4】赵琳,范德成.中国制造业分行业的R&D效率研究——基于制造业29个行业的实证分析[J].情报杂志,2011,30(09):196-201+207.

【5】罗红云,庄馨予,张斌.我国职业教育财政投入效率评价——基于DEA—Malmquist指数三分法[J].地方财政研究,2020(07):49-56.