港股高股息策略仍将跑赢

2024-09-18王晓凡

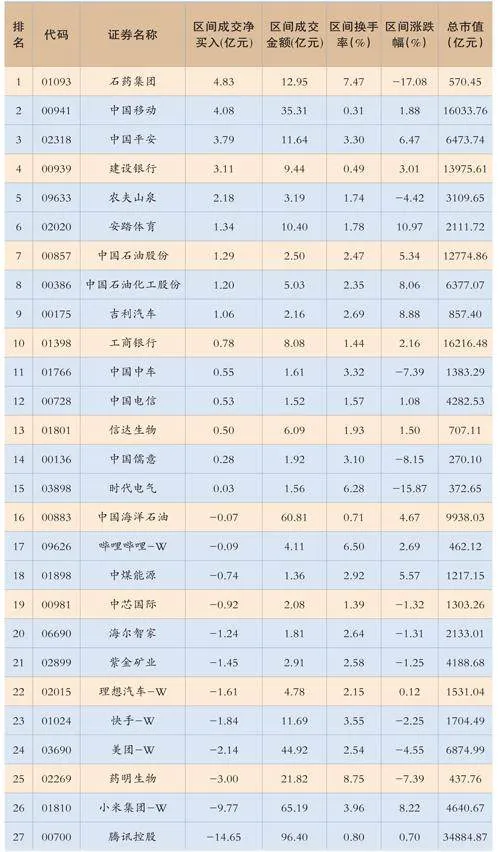

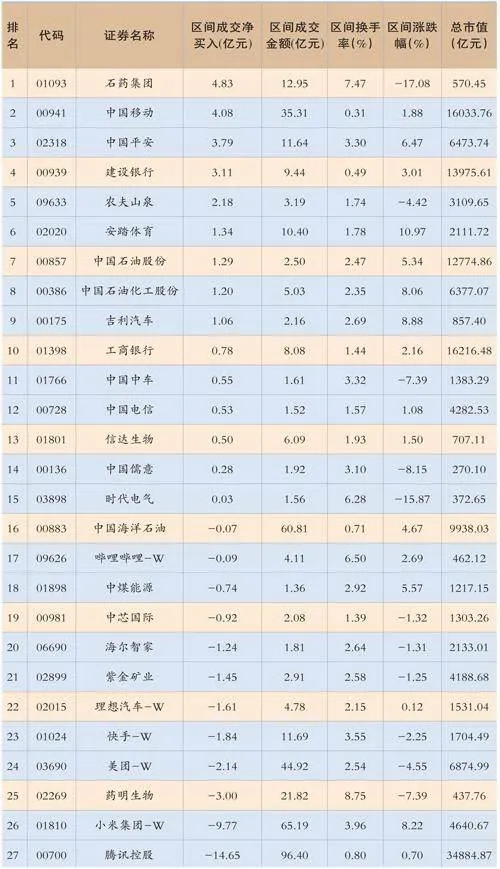

据东方财富Choice、Wind数据显示,港股通前十大活跃成交股包括石药集团(01093)、中国移动(00941)、中国平安(02318)、建设银行(00939)、农夫山泉(09633)、安踏体育(02020)、中国石油股份(00857)、中国石油化工股份(00386)、吉利汽车(00175)、工商银行(01398)。

中国移动(00941)是近一周资金流入较多的股票。资金看好其的原因或是公司业务发展良好。

中国移动2024年半年报显示,公司营收25.91亿元,同比减少9.93%;归母净利润1.96亿元,同比减少37.11%。二季度营收14.47亿元,同减21.48%,环增26.46%;归母净利润1.53亿元,同减43.03%,环增260.69%。

虽然业绩整体有所下滑,但公司四大业务中北斗导航表现突出,业绩增速大幅提升:上半年公司无线通信、北斗导航、航空航天、数智生态四大业务板块收入分别实现7.31/4.14/1.57/12.46亿元,同比-44.60%/+275.45%/+16.57%/-1.57%。北斗业务上半年业绩高增,主要由于北斗三代产品持续获得新增订单和实现产出交付,拉开了平台系统二代北斗大规模换装三代的序幕,公司以第一名入围河北省北斗导航位置服务有限公司“道路运输车辆主动安全智能监控终端供应商框架协议采购项目”,布局和开展了包括服务于高级别自动驾驶的“北斗+5G+C-V2X”车路一体通信与综合时空基准网络、多源融合感知系统与云控基础计算平台,多型产品成功进入电力、能源等重点用户供应商体系和政府采购推荐名录;无线通信业务上半年收入下滑主要由于下游军工央企人事变动&行业客户调整等带来的不确定性影响,该业务占比较高从而对公司总收入及净利润带来负面影响。

此外,中国移动于2023年11月定增入股海格(获配4,011,659股),截至二季度末中国移动大幅增持公司股票至34,737,459股份(占公司总股本1.40%)。海格与移动深入探讨和开展在“北斗+”行业应用拓展、低空基础设施网络布局、空天地一体化协同发展等领域的业务协同,逐步完善形成了双方联动的产投协同机制,目前正重点推进在模组、芯片等项目的深入合作。

卫星通信有望成为中国移动中长期增长点。公司深度参与国家卫星互联网重大工程,上半年信关站相关核心产品、终端等多个在轨试验项目竞标入围,自主掌握核心技术体制,构筑在波形体制、相控阵天线方面的核心技术优势;射频、基带芯片成为正式研制单位,研发进展顺利,将为卫星大众化、规模化应用提供核心器件支撑,公司也将率先完成从芯片到系统的全产业链布局。紧抓卫星通导大众化应用的机遇,持续扩大支持“手机直连卫星”功能的手机终端关键零部件在国内众多主流手机厂商的覆盖;利用手机先行的直连卫星应用的影响辐射得到汽车厂商认可,实现卫星通信设备及通导产品在国内多家大型车企乘用车上装测试,“汽车直连卫星”业务持续突破,为下一步产品量产上车奠定基础。

纵观整个港股市场,虽然过去一段时间港股的高股息策略已经跑赢,但它仍然具有高性价比,未来仍有较强配置价值。港股高股息策略中长期维度可受益于三方面利好:

政策风向鼓励上市公司进一步提高分红水平。2023年以来,多个重要的中央文件均提到上市企业要积极提升经营效率、收益率及分红水平,要求上市公司制定积极、稳定的现金分红政策,这有助于港股市场上AH股上市公司维持并进一步提升分红率。

南向资金前27大活跃个股(2024年8月22日-8月28日)

“资产荒”背景下,市场对于安全、稳定、高收益的类债属性资产需求将持续高位。当前市场上资产和负债两端的收益率都在下行,但资产端的收益率下行速度要快于负债端的利率,市场对于收益率、确定性较高的资产有强烈需求,“资产荒”的现象愈发明显,而高股息股票正好可以填补此需求。

会计准则变化进一步利好险资为代表的长线资金系统性增配高股息资产。在2023年开始实施的IFRS9准则下,推动险资增配优质高股息资产(可被归类为FVOCI资产)以降低当前损益表的波动性并且通过高股息提振当期损益。此外,FVOCI资产认定要求“不以交易为目标”,这有助于降低相关标的在非理性恐慌期间的潜在卖盘压力,以长期持有而非短期交易为目的,会计准则上的这一特性,也将有助于高股息资产更好地应对市场极端情况。

港股高股息配置策略上,交银国际认为后市可首要关注公用事业、电信服务、能源和银行板块,不仅因为这四个板块历史股息率水平较高,而且后续还有望进一步提升。行业公司主要由国企和央企组成,业务稳定且可充分受益于政策红利的提振(分红频率和比例进一步提升)。随着公司盈利能力和分红比例的提升,股息率有望维持高位。