市场有望迎来小幅反弹

2024-09-18郑雅斌曹君豪

上周(2024.08.19-2024.08.23)A股市场指数走势有所分化。上证50指数上涨0.44%,沪深300 指数下跌0.55%,中证500 指数下跌2.85%,创业板指下跌2.8%。当前全市场PE(TTM)为15.4 倍,处于2005 年以来的20.4% 分位点。

从量化指标上看,基于沪深300指数的流动性冲击指标周五为-0.10,高于前一周(-0.48),意味着当前市场的流动性高于过去一年平均水平-0.10 倍标准差。上证50ETF 期权成交量的PUT-CALL 比率震荡上升,周五为0.94,高于前一周(0.83),投资者对上证50ETF 短期走势谨慎程度上升。上证综指和Wind 全A 五日平均换手率分别为0.52% 和0.88%,处于2005 年以来的22.48% 和30.74% 分位点,交易活跃度与上周基本持平。

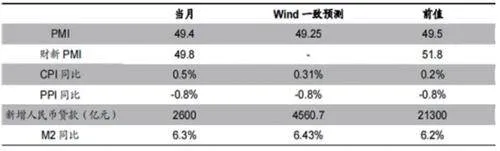

从宏观因子上看,上周人民币汇率震荡,在岸和离岸汇率周涨幅分别为0.44%、0.66%。(见表)

表:2024年7月部分宏观数据

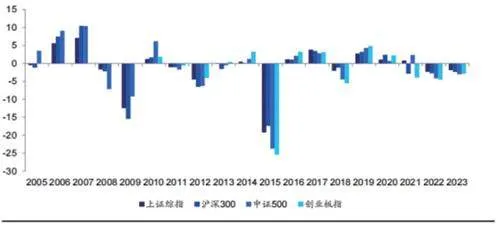

日历效应上,2005 年以来,上证综指、沪深300、中证500、创业板指在8 月下半月的上涨概率分别为50% 、44% 、56%、54%,涨幅均值分别为-1.12%、-1.27%、-0.91%、-1.99%,涨幅中位数分别为-0.08%、-1.11% 、0.68% 、-0.07% ,中证500 的表现较好。(见图一)

图一:2005-2023年8月下半月指数涨跌幅(%)

事件驱动上:1)上周美股大幅上行,道琼斯工业指数、标普500 指数和纳斯达克指数周收益率分别为1.27%、1.45%、1.4%。根据Wind,8 月23 日,美联储主席鲍威尔在杰克逊霍尔年会上称,政策调整的时机已经到来;降息的时机和步伐将取决于数据、前景以及风险的平衡;2)根据Wind,7 月份,人民币国际支付价值份额由6 月份的4.61% 上升至4.74%,连续9 个月高于4%,且创有数据记录以来新高;国际支付排名连续9 个月维持在全球第四。

技术分析上:1)从SAR 指标来看,Wind 全A 指数于8 月5 日向下突破翻转指标;2)根据我们通过Wind 二级行业指数算出的均线强弱指数1,当前市场得分为31,处于2021 年以来的9% 分位点。(见图二、三)

图二:2021年以来Wind全A指数及其翻转信号走势

图三:2021年以来Wind全A指数及市场均线强弱指数百分位走势

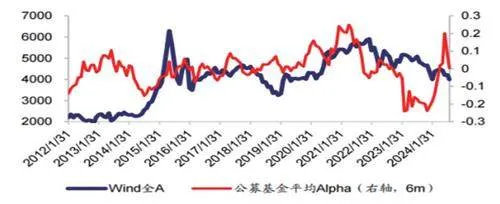

根据海通量化团队前期发布的专题报告《公募基金Alpha 与A 股预期收益》,我们发现,全市场公募基金平均Alpha 与Wind 全A 未来的走势呈显著负相关。因此,我们使用全市场公募主动权益基金滚动6 个月的平均Alpha,预判Wind 全A 未来的走势。

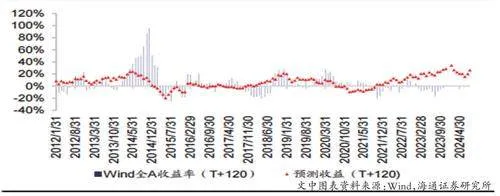

关于指标的详细计算方法与历史效果,请参考对应专题报告。目前全市场公募主动权益基金平均Alpha 为0.00,结合估值因子所构建模型预测Wind 全A 指数T+120 日的收益为26.38%。(见图四、五)

图四:主动基金平均Alpha和Wind全A走势

图五:主动基金平均Alpha 结合估值因子预测收益率

上周A 股市场指数走势有所分化。消息面上,美联储主席鲍威尔发出较为明确的降息信号;技术面上,均线强弱指数处于历史以来相对底部位置,发出买入信号。综上所述,我们认为,市场有望迎来小幅反弹。

因子拥挤度观察:低估值因子拥挤度有所上升。小市值因子拥挤度0.55,低估值因子拥挤度1.39,高盈利因子拥挤度0.16,高盈利增长因子拥挤度0.23。

行业拥挤度:电子、通信、非银金融、传媒和房地产的行业拥挤度相对较高。纺织服饰和汽车的行业拥挤度上升幅度相对较大。