利率市场化改革对企业数字化转型的影响

2024-08-17顾芳睿李清

摘 要:利率市场化改革是金融体制改革的重要内容之一,其在微观层面对企业数字化转型的影响引起了学术界的关注。在阐述利率市场化促进企业数字化转型逻辑的基础上,实证检验利率市场化与企业数字化转型之间的关系。研究表明,利率市场化改革能够显著促进企业数字化转型,随着金融机构存款利率上限及贷款利率下限的取消,进行数字化转型的企业显著增加,且企业数字化转型程度显著提升;利率市场化改革促进企业数字化转型的作用机制体现为降低融资约束、促进企业研发创新、提升企业生产率。同时,企业研发创新、数字化生产和管理系统引进强化了利率市场化对企业数字化转型的促进作用。进一步研究表明,利率市场化改革对企业数字化转型的促进效应在企业规模相对较小、非国有企业和非技术密集型行业的样本中尤为明显。

关键词:利率市场化改革;企业数字化转型;融资约束;研发创新;企业生产率

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2024)07-0111-17

当前,如何加快传统产业和中小企业数字化转型,着力提升企业高端化、智能化、绿色化水平,成为各方关注的焦点。已有研究从技术支撑、组织变革和产业升级等层面明确了企业数字化转型的内涵,认为数字化转型的基础在于信息技术变革和数字技术[1-4],数字化转型的过程是实现商业模式、业务流程、生态系统、价值链以及个人和组织方面的变革,而数字化转型的效果则是提升企业绩效和企业价值[5-8]。曾德麟等[9]将数字化技术、产品和平台等基础设施作为数字化转型的起点支撑,将个人、组织和产业变革视为数字化转型过程。企业数字化转型是指企业在生产、经营和管理过程中,依托人工智能技术、大数据技术等新一代信息通信技术,全部替代或部分替代传统技术,将底层数字技术运用和技术应用场景相结合,引发新的产品、新的模式、新的业态等变革,推动产业数字化和数字产业化发展[10]。

在企业数字化转型进程中可能面临“无法转”“难以转”“转不了”等问题,有效解决这些问题,必须依靠金融发展。以利率市场化为重要表征的金融市场化改革正不断革新金融模式、金融业态,提升金融服务效率,对于解决金融市场的结构性问题和金融与企业数字化转型所需技术之间存在的“非共同区间”问题大有裨益,同时能为企业数字化转型提供高质量的资金供给,发挥金融市场化带来的技术外溢优势[11-12]。以利率市场化为重要表征的金融市场化改革不仅能为企业数字化转型提供多样化融资渠道和多元化融资方式,而且能为实现数字化项目风险特征与可用资源的精准匹配提供一系列优质技术工具,同时也为企业数字技术的开发应用带来新机遇和应用场景[13]。一方面,改善融资约束。在企业数字化转型过程中,利率市场化为企业融资提供支持,缓解企业融资约束。另一方面,实现资本配置与创新激励。企业数字化的本质是企业运用数字场景与数字技术嵌入进行的创新活动。利率市场化使金融向覆盖度广、使用度深等方面发展,可快速触达金融使用客体,实现主体与客体的信息交流,增强金融资本配置的市场信号,为数字技术、数字管理、数字营运创新导向的企业提供支持,降低企业数字化转型过程中获取信息和资源的成本,进而更好地支持企业数字化转型。更重要的是发挥利率市场化带来的金融支持优势,实现企业数字技术底层支撑,推动企业数字技术应用,促进企业数字化转型。

深化我国金融市场体制机制改革是加快建设现代化金融体系的基本要求,推动金融市场化是有效支持企业健康发展的重要条件。作为金融市场化主要内容之一的利率市场化,是金融市场体制机制改革的关键环节,不仅能提高信息的传递速度和透明度,显著减少金融摩擦,提升企业融资效率,改善企业融资约束;还有利于促进资本有效配置,推动企业引入数字化生产、管理技术与系统,实现更高水平的数字化生产、管理技术创新,最终支撑企业数字化转型。利率市场化能显著促进企业数字化转型,且随着金融机构存款利率上限及贷款利率下限的取消,进行数字化转型的企业显著增加,企业数字化转型程度也显著提升,说明有序推进利率市场化改革有助于促进企业数字化转型。我国利率市场化经历了稳步推进阶段(1993—2012年)、加速推进阶段(2013—2014年)、完全市场化阶段(2015年至今)[14]。更多的研究表明,利率市场化带来了良好的经济效果[15]。利率市场化提升了金融机构对信贷资金的定价权以及参与企业项目风险分担的能力,增加了企业及风险项目信贷规模,改善了企业融资约束[16]。同时,利率市场化优化了企业融资结构与企业资本结构[17],提升了资本配置效率[18]、增加了企业创新绩效[19]、抑制了企业营运风险[20]、提高了企业增长期权价值[21]等。为此,唐松、苏雪莎、赵丹妮[22]认为,利率市场化对企业数字化转型具有显著的驱动作用,但这种驱动作用容易受到货币政策不确定性的掣肘。不过这一研究未解决利率市场化与企业数字化转型内生性问题,且未揭示不同技术引进与技术创新在企业数字化转型中的作用效果差异性。另有文献基于金融科技、数字金融等角度探讨金融发展与企业数字化转型的关系,为认识利率市场化与企业数字化转型的关系提供了文献支撑。金融科技发展带来了融资约束释放,促进了研发投入和创新产出,进而正向助推了企业数字化转型,且这种效果在企业成长期和成熟期较为明显[22]。数字金融发展则增加了数字化项目的直接投资,为数字化转型企业提供多样化融资渠道和多元化融资方式,为其实现数字化项目风险特征与可用资源的精准匹配提供了一系列优质技术工具。同时,融资约束缓解、营商环境改善、风险承担水平提升、研发支出增加是数字金融促进企业数字化转型的重要渠道。肖红军和阳镇[23]也指出,融资约束缓解、创新投入增加、金融错配改善是数字金融促进企业数字化转型的重要渠道。

鉴于此,如何利用利率市场化改革更好地推动企业数字化转型,着力实现企业高质量发展,再度成为焦点话题。相较于已有研究,本文可拓展的空间在于:一方面,本文厘清了利率市场化改革对企业数字化转型的影响效应与影响机理。另一方面,本文注重解决利率市场化与企业数字化转型关系的内生性问题。企业数字化转型以计算机、物联网、云计算、大数据等新一代信息通信技术为基础支撑和应用,其在一定程度上优化了金融市场环境,有助于推动金融市场化改革。可见,企业数字化转型也会对金融市场化产生一定影响。

一、理论机制分析与研究假设提出

利率水平及其变化不仅对银行信贷供给和信贷资源配置产生重要影响,而且会对企业数字化转型融资约束、信贷资本配置和技术产生重要影响。利率市场化作为金融体制机制改革的重要表征,对突破传统金融发展瓶颈、解决传统金融结构性失衡和供给质量不足、缓解金融抑制和促进金融深化具有重要作用。利率市场化有利于改善信息不对称。一方面,取消利率限制后,为追求经营利润和实现风险可控,银行有动力主动搜寻和挖掘企业生产、经营、管理和财务等信息,增加信贷供需双方了解、互信程度,提高信贷供求双方“搜寻—匹配”效率,显著降低了信息不对称程度。另一方面,取消利率限制后,为获得生产管理所需资金、提升企业生产率和实现更高水平的市场份额,企业往往会主动增加银行信贷信任,进而提高信贷资本可获得性,使企业有意愿进行数字化转型。基于此,提出如下研究假设:

H1:利率市场化有利于促进企业数字化转型。

一方面,利率市场化改革对信贷资本积累、信贷资本约束产生了重要影响。取消利率管制不仅有助于提高银行信贷资金的流动性,而且有助于增加银行信贷资金的供给规模和供给质量。对于抵押资产规模相对较小但平均生产率相对较高的中小企业,其银行信贷资金可获得性大幅提高,融资约束显著下降,有利于企业实现底层数字技术支撑和应用。另一方面,利率市场化改革对信贷资本配置也产生了重要影响。取消利率管制,可提高信贷定价的有效性。信贷资金价格长期处于稳态,有利于提升金融资本的投融资效率,降低金融资本错配程度,进而有利于将更多金融资金配置到企业数字化转型项目中,以更好地实现企业数字技术支撑和应用。

从信贷资金需求端来看,一方面,当贷款利率上限被取消后,银行可对经营绩效相对较差、生产率水平相对较低的具有数字化转型意愿的企业收取高于上限的贷款利率,也可对企业风险高、收益期较长的数字化转型项目收取高于上限的贷款利率。在企业数字化转型过程中,需要购买和引进使用某一前沿技术、部分数字硬件软件组件以及重要的数字基础设施,但这些数字化生产底层技术和系统、数字化管理底层技术和系统可能具有较长的预期收益期限。取消贷款利率上限后,企业有意愿支付更高的资金价格而获得银行信贷资金支持,因此,具备数字化转型意愿的企业或处于数字化转型进程中拥有高风险、长期性数字化生产与管理技术和系统投资的企业,愿意以较高的成本获得更多信贷资金,信贷可得性得到改善,从而有利于企业数字化转型。另一方面,当贷款利率下限被取消后,银行可对经营绩效相对较好、生产率水平相对较高的具有数字化转型意愿的企业收取高于下限的贷款利率,也可对企业风险低、收益期较短的数字化转型项目收取低于下限的贷款利率。取消贷款利率下限后,企业可以更低的资金价格获得银行信贷资金支持。因此,具备数字化转型意愿的企业或处于数字化转型进程中拥有低风险、短期性数字化生产与管理技术和系统投资的企业,能以较低的成本获得更多信贷资金,信贷可得性得到改善,从而有利于企业数字化转型。

从信贷资金供给端来看,一方面,存款利率上限被取消,不仅增加了银行信贷资金供给规模,而且提高了银行信贷资金供给质量,优化了银行信贷资金供给结构。银行有能力提供不同质量、不同结构的信贷资金,以满足企业数字化转型过程中底层数字技术支撑和应用所需的不同质量、不同结构的信贷资金。另一方面,当存款利率下限被取消后,银行将以低于下限的资金价格获得信贷资金,增加信贷资金供给规模,从而有利于缓解具有数字化转型意愿的企业或正处于数字化转型关键期企业的融资约束,满足企业数字化转型底层数字技术支撑资金需求和数字技术应用资金需求。基于此,提出如下研究假设:

H2:利率市场化改善企业融资约束,促进信贷资源有效配置,从而促进企业数字化转型。

利率市场化缓解了企业数字化转型融资约束,为企业引进前沿技术、数字硬件软件组件、数字基础设施和数字平台等数字化生产与管理技术和系统提供了资金支持,满足企业数字技术使用资金需求,使企业增强数字化转型意识和团队管理经验,形成数字战略、组织文化、制度框架,实现人机共生、AI替代、技术创造,改变行业边界,构建数字平台新业态新模式、推动数字产品与服务新发展,形成数字流程、组织结构、运营模式、组织合作等数字化产出,进而促进企业数字化转型。

企业数字化转型以底层数字技术为支撑、以数字化转型投入和产出为应用,促进企业生产率提升以及企业项目收益水平提高。利率市场化使银行将信贷资金更多配置到企业数字化转型中。利率市场化提高了资金流动性,降低了金融资本的错配程度,激励企业开展技术创新,提高企业自主技术创新能力,实现企业数字化底层技术支撑能力的提升。随着利率市场化带来的信贷资金配置效率提高和技术创新效率提升,企业前沿技术水平、数字硬件软件配置水平、数字基础设施水平、数字技术配置效率也随之提升,减少了企业数字化转型对引进外来技术、数字硬件软件组件、数字基础设施和数字平台的依赖,使企业数字化转型底层技术支撑能力和应用能力进一步增强,也拓宽了企业数字化转型技术应用场景,实现更高水平和更高质量的人机共生、AI替代、技术创造,不仅促进了企业数字化转型程度,而且提高了企业数字化转型速度。基于此,提出如下研究假设:

H3:利率市场化增加企业数字技术引进,提升企业数字化转型程度;利率市场化强化企业自主创新能力,提升企业数字化转型程度,加快转型速度。

二、研究设计

(一)计量模型

根据前述理论分析,构建如下计量模型:

DIGi,k,t=α0+α1MIi,k,t+L+ρjcontroli,k,t+indi+yeart+εi,k,t(1)

其中,DIGi,k,t表示企业数字化转型程度,且i、k、t分别表示企业、行业、时间;L表示利率市场化滞后变量,当L=1、2、3时,分别表示利率市场化滞后一期、滞后二期、滞后三期;Controli,k,t为一组企业层面的控制变量。在此基础上,为控制企业层面不可观测的特征对研究结果的影响,以及控制不随时间变化的企业特征,本文在模型中纳入个体固定效应indi以控制随个体变化的因素;yeart表示年份固定效应,用来控制不随地区和企业变化的宏观经济冲击;εi,k,t表示随机误差项;α1是本文关注重点,刻画了利率市场化对企业数字化转型的影响。依据理论分析,预期α1的符号为正,即利率市场化能够显著促进企业数字化转型。

(二)变量选取

1.被解释变量

越来越多的学者认为,数字技术(底层技术运用)和应用场景(技术实践应用)逐步构成企业数字化转型的核心架构[24-25]。鉴于物联网技术也是数字技术的重要组成部分,本文在借鉴王海等[26]研究方法的基础上,选取企业年报中“人工智能技术”“大数据技术”“物联网技术”“云计算技术”“区块链技术”“数字技术场景应用”六类关键词出现频次,将其汇总后加1得到关键词总频次,用关键词总频次/年报语段长度衡量企业数字化转型程度(DIG)。

其中,“人工智能技术”包含智能芯片、智能集成电路、机器学习、强化学习、深度学习、知识图谱、量子智能计算、自然语言处理、机器翻译、语义理解、智能语音、语音识别、语音合成、计算机视觉、图像识别、图像增强、图像生成、生物特征识别、指纹识别、人脸识别、声纹识别、DNA识别、行为特征识别、增强现实(AR)/虚拟现实(VR)、增强现实(AR)、虚拟现实(VR)、人机交互、语音交互等;“大数据技术”包含数据收集、数据存储、数据归档、数据分片、数据存取、基础架构、数据处理、统计分析、数据挖掘、数据接入、数据分析、数据中心等;“物联网技术”包含感知技术、通信技术、蜂窝移动物联网技术、物联网操作系统、边缘计算、数字孪生、隐私保护、接入认证、加密算法、密钥管理、传输安全等;“云计算技术”包含云服务、企业云、云计算、云平台管理、分布式计算的编程模式、分布式海量数据存储、海量数据管理技术、虚拟化技术等;“区块链技术”包含扩容技术、链上扩容、链下扩容、验证机制、共识机制、共识集群管理、智能合约、增强技术、隐私计算、安全多方计算、联邦学习、机密计算、差分隐私、同态加密、跨链技术、侧链技术、中继技术、分布式私钥控制等;“数字技术场景应用”包含工业互联网、移动互联网、互联网金融、私域运营、小程序应用、零售元宇宙与数字藏品、电子商务、在线购物、在线支付、在线银行、移动支付、智能投顾、自动化生产、智能化调度、数字化质检、在线教育、远程培训、虚拟实验、移动媒体、社交媒体、数字出版、智能化物流、实时追踪、智能配送、智能化种植、无人机测绘等。

2.核心解释变量

本文对利率市场化(MI)的衡量主要分为以下两个步骤:一是构建利率市场化指数指标。借鉴王舒军、彭建刚[27]以及蒋海、张小林、陈创练[28]的研究方法,基于存贷款利率市场化(人民币贷款、人民币存款、外币贷款、外币存款)、货币市场利率市场化(同业拆借、票据贴现)、债券市场利率市场化(债券发行、债券回购、现券交易)和理财产品收益率市场化(理财产品、货币基金、信托产品)四个维度选取12个指标构建利率市场化指标体系。根据市场化程度按照完全管制、极弱、较弱、半市场化、较强、极强和完全市场化分别给予(0,1)6lw+ggRD7bncCM65+Q3cig==七级赋值标准,同时依据赋值标准和利率市场化改革进程,对12个指标进行赋值,最后加权平均汇总计算利率市场化指数。考虑到利率市场化带来的效应具有一定时间滞后性,本文分别采用利率市场化指数滞后一期、滞后二期和滞后三期进行考察,以反映时间滞后性带来的效应差异。二是分别以中国人民银行于2013年7月取消金融机构贷款利率下限和2015年10月取消金融机构存款利率上限为外生冲击变量构建准自然实验,以此识别利率市场化对企业数字化转型的影响。

3.控制变量

在微观层面,本文控制了企业层面影响企业数字化转型的因素,具体而言,用企业总员工数的自然对数值表示企业规模(size);用当年年份减去企业成立年份后取自然对数表示企业年龄(age);用企业负债总额占总资产比重表示企业资产负债率(fzl);用前5位大股东持股比例之和表示企业股权集中度(share);企业股权再融资(gq)用企业当年是否发生股权再融资来表征,如果发生股权再融资取值为1,否则取值为0。在宏观层面,本文分别从技术层面与物质层面控制了影响企业数字化转型的宏观因素。当存在更强的数字科技实力支撑,或拥有更加充足的资金实力时,企业数字化转型程度也会提高[29-30]。鉴于此,本文根据宁光杰等[31]的研究方法,选取信息技术渗透度(ITSZ)作为数字技术的代理变量,以万人拥有的计算机台数衡量信息技术渗透度。由于提高直接融资占比可显著缓解企业数字化转型的融资约束,根据谢贤君和郁俊莉[32]的研究方法,选取直接融资占比(RZSZ)作为数字化转型资金支撑的代理变量。此外,企业数字化转型还受到外部所处行业竞争程度的影响,为此,参考刘锡禄等[33]的研究方法,选取行业内最大的前5家企业的营业收入占全行业营业收入比例的负值(ICSZ)作为衡量行业竞争程度的代理指标。

(三)数据来源与说明

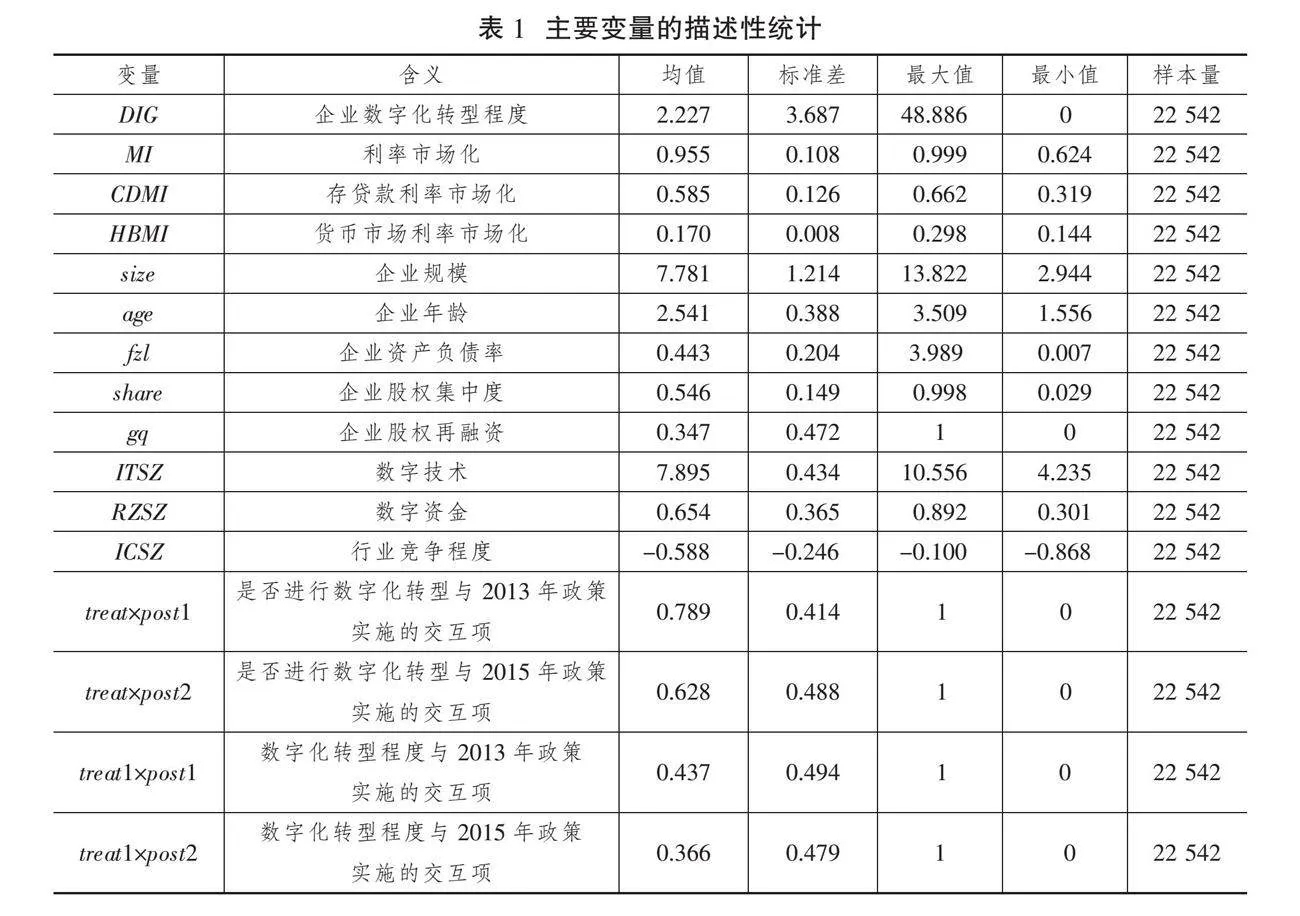

本文使用的企业年报数据来自CSMAR、上海证券交易所和深圳证券交易所。研究样本起止时间为2008—2022年,选取的企业层面数据库样本涵盖了全国31个省份的各类企业,覆盖了全部大类行业和绝大部分四位数行业,详细记录了企业基本信息、财务数据和税收缴纳等情况,为研究微观企业行为提供了丰富的数据资料。同时,本文对样本进行如下处理:对金融类企业、ST企业和样本期间退市的企业样本进行剔除;对关键变量存在缺失值和不符合一般会计准则的研究样本进行剔除;对连续型变量进行上下1%缩尾处理。主要变量的描述性统计见表1。

三、基准实证结果分析

(一)基本估计结果

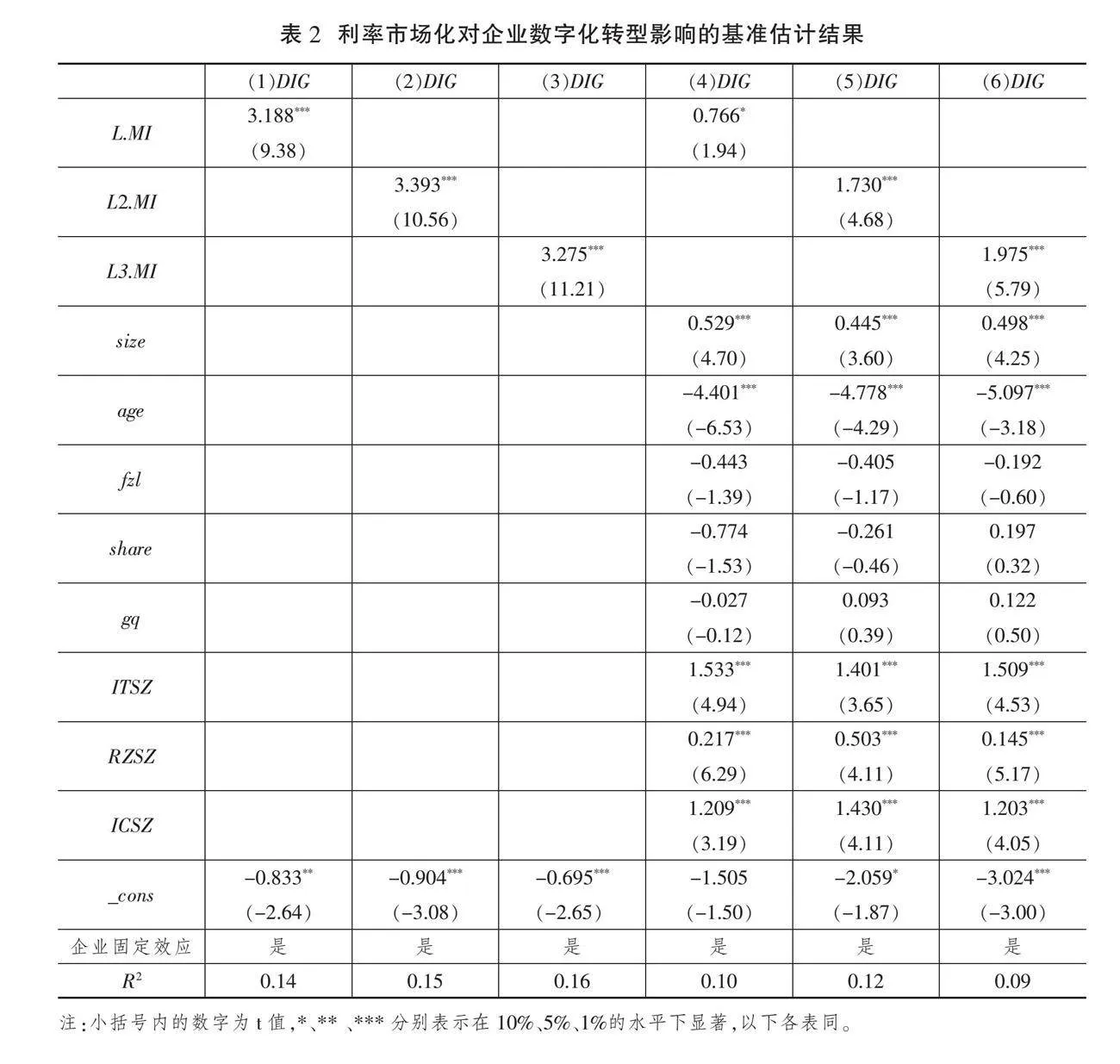

表2(下页)列(1)—(3)分别报告了利率市场化指标滞后一期、滞后二期和滞后三期对企业数字化转型的影响结果,列(4)—(6)分别报告了纳入企业规模、企业年龄、企业资产负债率、企业股权集中度和企业股权再融资控制变量后利率市场化指标滞后一期、滞后二期和滞后三期对企业数字化转型的影响。其中,列(1)—(3)估计结果显示,利率市场化指标滞后一期、滞后二期和滞后三期估计系数均为正,且均通过1%的显著性水平检验,说明利率市场化显著促进了企业数字化转型。列(4)—(6)纳入控制变量后估计结果显示,利率市场化指标滞后一期、滞后二期和滞后三期系数均为正,且通过显著性水平检验,说明利率市场化对企业数字化转型存在实质性促进作用。一方面,利率市场化带来资金可获得性的提高,不仅提高了有意愿进行数字化转型企业的比例,而且增强了尚未进行数字化转型企业的转型意愿。另一方面,利率市场化带来资金成本的降低,加快了正在进行数字化转型企业的转型步伐,提高了其数字化转型活跃度和数字化转型程度。就控制变量而言,在企业微观层面,企业规模对企业数字化转型具有显著促进作用,而企业年龄则对企业数字化转型具有显著抑制作用;在宏观层面,随着数字技术水平不断提升、数字资金支持力度加大以及行业竞争程度提高,企业数字化转型程度也会随之提高。

(二)稳健性检验

本文使用多种方法对基本实证结果进行稳健性检验:一是替换核心解释变量;二是更换时间窗口重新构造样本;三是剔除存在不易观测却又确实存在重大影响的因素(如直辖市特征等)。

1.替换核心解释变量

为了更准确地描绘利率市场化对企业数字化转型的影响,本文进一步选取存贷款利率市场化和货币市场利率市场化两个层面的利率市场化指数进行稳健性检验,分别检验存贷款利率市场化和货币市场利率市场化对企业数字化转型的影响效果。表3(下页)的实证结果展示了存贷款利率市场化和货币市场利率市场化对企业数字化转型的影响。研究表明,无论是存贷款利率市场化还是货币市场利率市场化,其指标滞后一期、滞后二期和滞后三期的估计系数均为正,且均通过显著性水平检验,说明存贷款利率市场化和货币市场利率市场化均能显著促进企业数字化转型,证实了结论的可靠性。进一步来看,货币市场利率市场化对企业数字化转型的促进作用强于存贷款利率市场化对企业数字化转型的促进作用。发挥利率市场化对企业数字化转型的赋能作用,不仅要大力推进存贷款利率市场化进程,而且要发挥货币市场利率市场化的协同作用,以期更好地满足企业微观经济主体的融资需求,为企业数字化转型提供持续动力。此结论为后续利率市场化赋能企业数字化转型指明了方向。

2.剔除影响因素

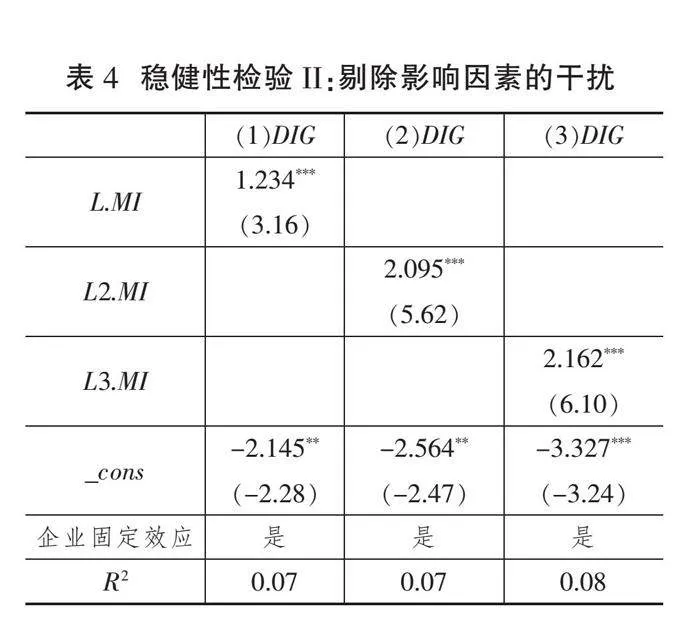

本文删除直辖市的样本后重新进行实证检验。表4的检验结果显示,利率市场化有助于促进企业数字化转型的结论依然成立且较为稳健。

3.处理内生性问题

企业数字化转型个体特征并不决定存贷款利率市场化改革,因此,利率市场化改革政策冲击满足外生性条件。由于取消金融机构贷款利率下限和存款利率上限分别发生于2013年7月和2015年10月,因而本文分别选择2013年和2015年作为政策实施的起始年,即两次外生政策对于实验组的影响在 2013年和2015年发挥作用。本文构建的DID模型如式(2)、式(3)所示:

DIGi,k,t=α0+α1treati×post1,t+ρjcontroli,k,t+indi+yeart+εi,k,t(2)

DIGi,k,t=α0+α1treati×post2,t+ρjcontroli,k,t+indi+yeart+εi,k,t(3)

其中,treat为实验组虚拟变量:treat=1表示样本期间进行数字化转型企业的组别,treat=0表示一直未进行数字化转型企业的组别。post1、post2是时间虚拟变量:2013年之前令post1=0,2013年及以后令post1=1;2015年之前令post2=0,2015年及以后令post2=1。

进一步,分年度将样本按照企业数字化转型程度的高低分为对照组和实验组。

DIGi,k,t=α0+α1treat1,i×post1,t+ρjcontroli,k,t+indi+yeart+εi,k,t(4)

DIGi,k,t=α0+α1treat2,i×post2,t+ρjcontroli,k,t+indi+yeart+εi,k,t(5)

其中,treat1为实验组虚拟变量:treat1=1表示样本期间数字化转型程度处于前50%企业的组别,treat1=0表示样本期间数字化转型程度处于后50%企业的组别。其他变量描述如前文所示。

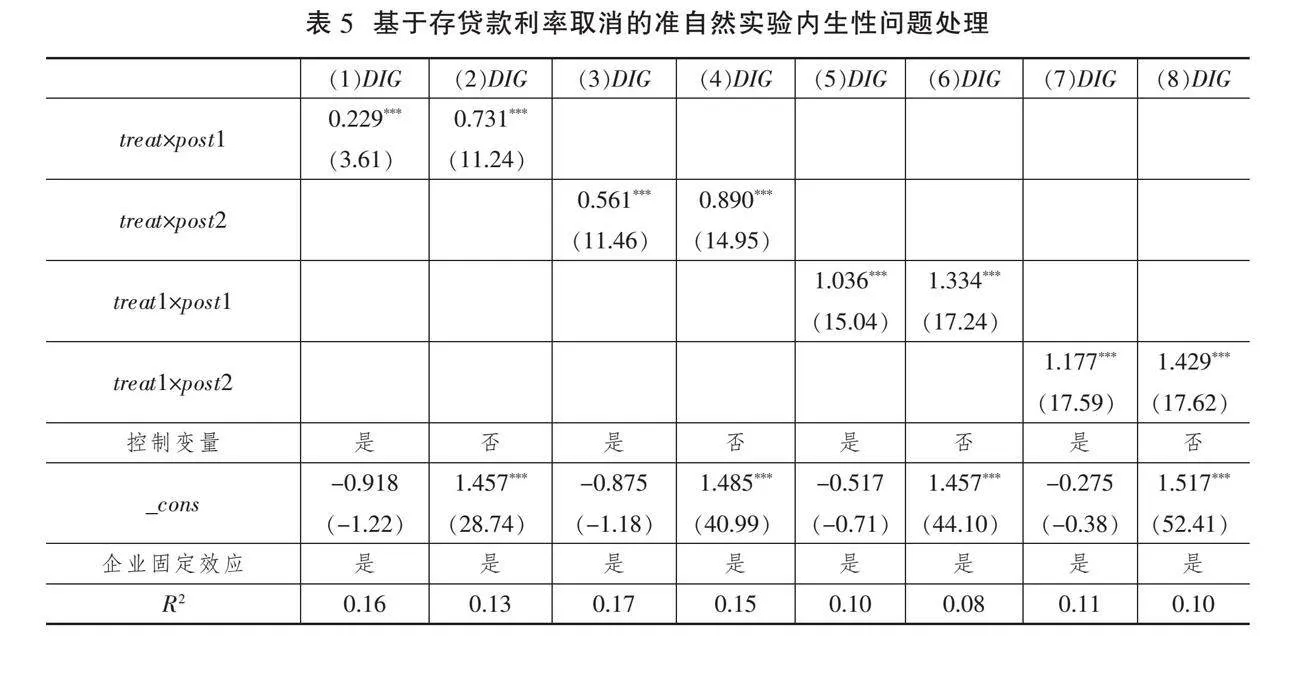

表5显示了基于存贷款利率取消的准自然实验内生性问题处理结果。其中,列(1)—(4)是基于式(2)、式(3)进行实证检验的估计结果;列(5)—(8)是基于式(4)、式(5)进行实证检验的估计结果。列(1)—(2)说明随着取消金融机构贷款利率下限政策的实施,进行数字化转型的企业显著增加;列(3)—(4)说明随着取消金融机构存款利率上限政策的实施,进行数字化转型的企业也显著增加;列(5)—(6)说明随着取消金融机构贷款利率下限政策的实施,企业数字化转型程度显著提升;列(7)—(8)说明随着取消金融机构存款利率上限政策的实施,企业数字化转型程度也显著提升。

四、利率市场化驱动企业数字化转型的机制识别

利率市场化促进企业数字化转型的重要机制在于缓解企业融资约束、优化信贷资源配置和技术进步,本文选取“融资约束”“研发创新”“企业生产率”等渠道进行验证。

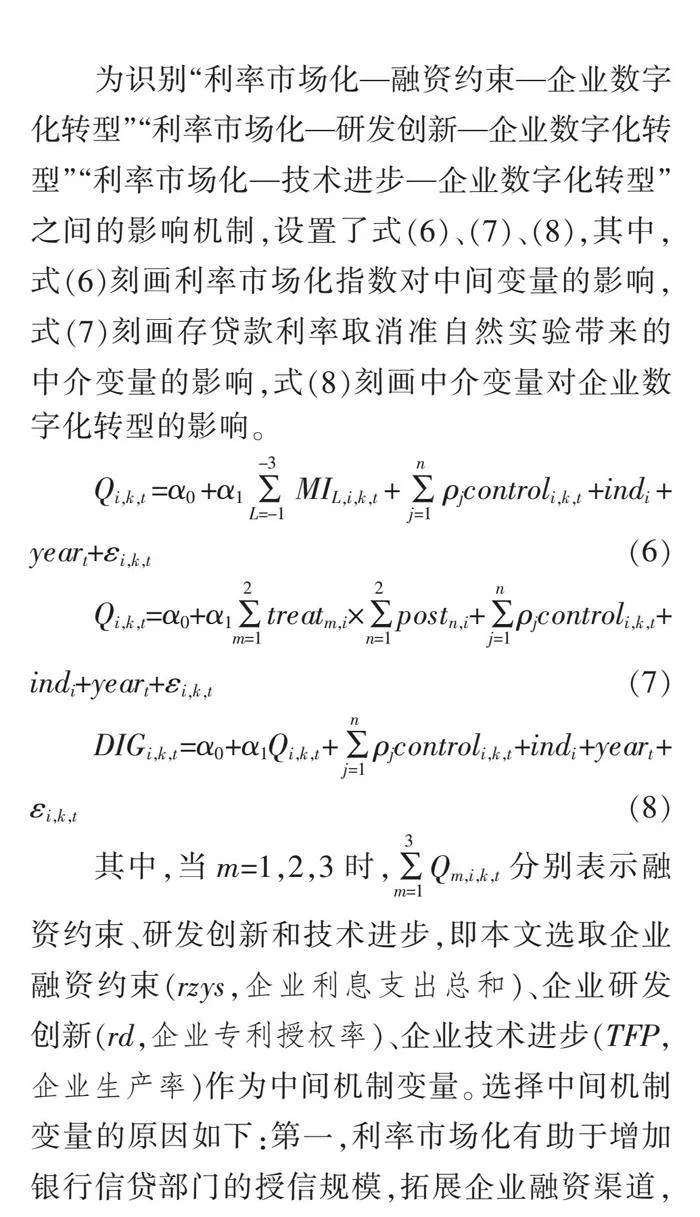

为识别“利率市场化—融资约束—企业数字化转型”“利率市场化—研发创新—企业数字化转型”“利率市场化—技术进步—企业数字化转型”之间的影响机制,设置了式(6)、(7)、(8),其中,式(6)刻画利率市场化指数对中间变量的影响,式(7)刻画存贷款利率取消准自然实验带来的中介变量的影响,式(8)刻画中介变量对企业数字化转型的影响。

Qi,k,t=α0+α1MIL,i,k,t+ρjcontroli,k,t+indi+yeart+εi,k,t(6)

Qi,k,t=α0+α1treatm,i×postn,i+ρjcontroli,k,t+indi+yeart+εi,k,t(7)

DIGi,k,t=α0+α1Qi,k,t+ρjcontroli,k,t+indi+yeart+εi,k,t(8)

其中,当m=1,2,3时,Qm,i,k,t分别表示融资约束、研发创新和技术进步,即本文选取企业融资约束(rzys,企业利息支出总和)、企业研发创新(rd,企业专利授权率)、企业技术进步(TFP,企业生产率)作为中间机制变量。选择中间机制变量的原因如下:第一,利率市场化有助于增加银行信贷部门的授信规模,拓展企业融资渠道,提高企业资本可获得性,降低融资费用,改善企业融资约束,进而为企业数字化转型提供便利条件。第二,利率市场化能在一定程度上优化企业内部的财务行为,显著降低企业财务费用和杠杆水平,提升财务稳定性,进而对企业数字化转型形成一定助益,有效缓解企业“融资难、融资贵”问题。第三,利率市场化带来企业融资约束和财务杠杆的改善,有助于提高企业资金流动性,促进企业引进数字化生产和管理系统与底层技术,提升企业技术进步和生产率;同时,随着资金流动性大幅提升,企业可实现更高水平、更高标准的自主研发创新,提高企业数字化转型程度和速度,从而推动企业数字化转型。当然,上述可能的机制路径探讨仅停留在理论分析层面,还需实证检验加以确认。

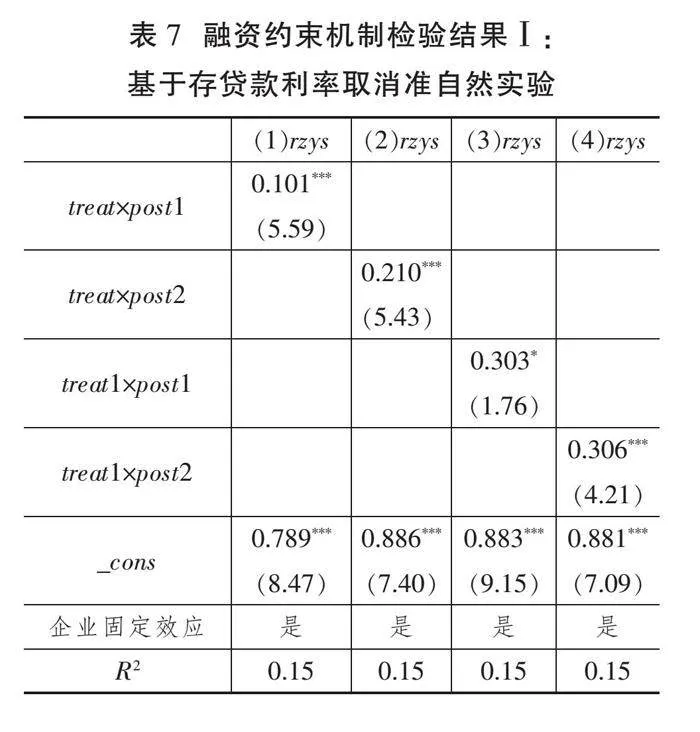

表6报告了利率市场化指数对企业融资约束的影响检验结果。结果显示,利率市场化指标滞后一期、滞后二期和滞后三期估计系数均为正,且均通过1%的显著性水平检验,说明利率市场化显著增加了企业利息支出总和,进而显著抑制了企业融资约束。表7报告了基于存贷款利率取消的准自然实验对企业融资约束的影响检验结果。检验结果显示,无论是取消金融机构贷款利率下限还是取消金融机构存款利率上限,企业利息支出总和均显著增加,企业面临的融资约束均显著下降;同时,随着金融机构存贷款利率限制的取消,无论是高程度企业数字化转型组别还是低程度企业数字化转型组别,企业面临的融资约束都显著下降。

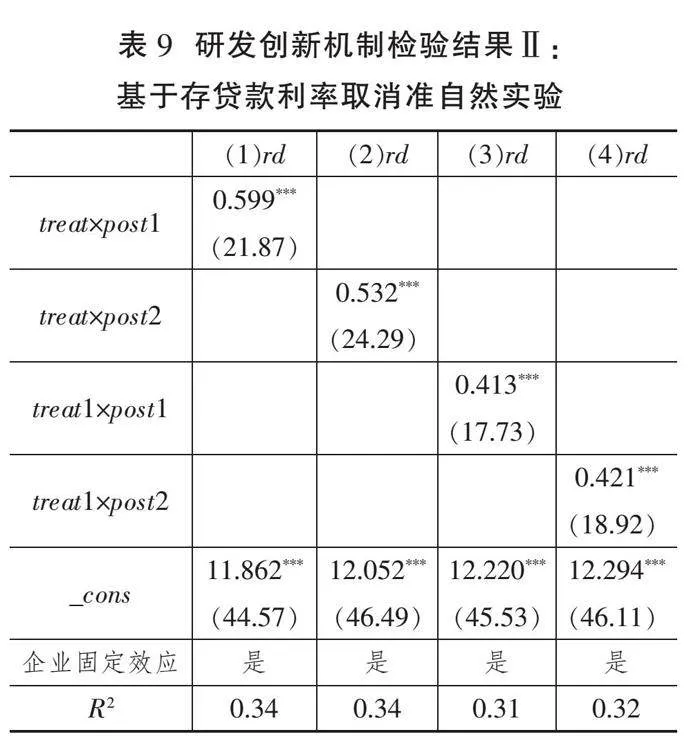

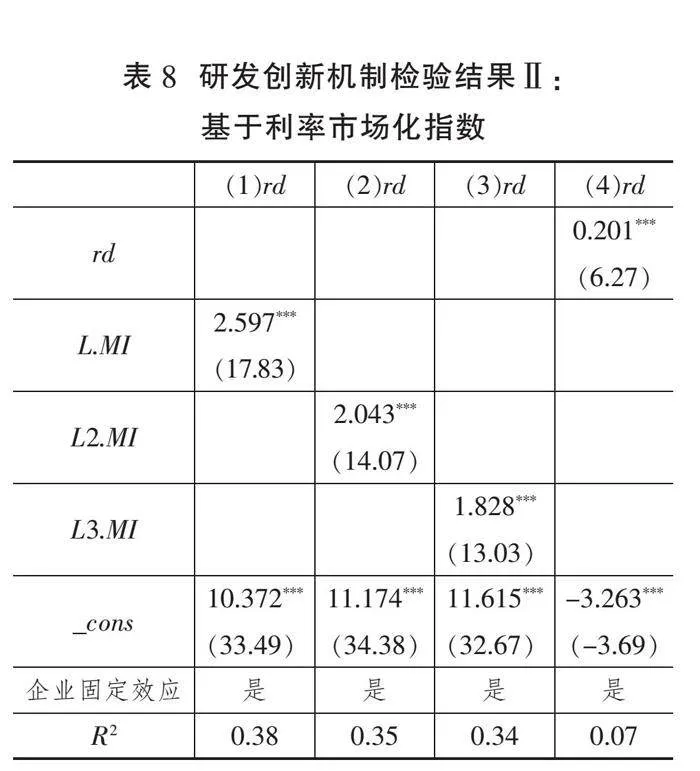

表8报告了利率市场化指数对企业研发创新的影响检验结果,表9报告了取消存贷款利率限制的准自然实验对企业研发创新的影响检验结果。表8的检验结果显示,利率市场化指标滞后一期、滞后二期和滞后三期估计系数均为正,且均通过1%的显著性水平检验,说明利率市场化显著促进了企业研发创新;引入企业研发创新变量后,企业研发创新对企业数字化转型有着显著的促进作用,说明利率市场化可通过企业研发创新促进企业数字化转型。表9的检验结果显示,无论是取消金融机构贷款利率下限还是取消金融机构存款利率上限,企业研发创新水平均显著上升;同时,随着金融机构存贷款利率限制的取消,无论是高程度企业数字化转型组别还是低程度企业数字化转型组别,企业研发创新水平均显著上升。利率市场化促进了企业实质性创新产出的提升,有利于增强企业数字化转型底层技术的支撑作用,强化企业数字技术应用场景,促进企业数字化转型。企业自主研发创新带来更高标准、更高水平、更加适合自身数字化转型的技术,无论是底层技术支撑还是技术场景应用,均使利率市场化对企业数字化转型促进作用更强。

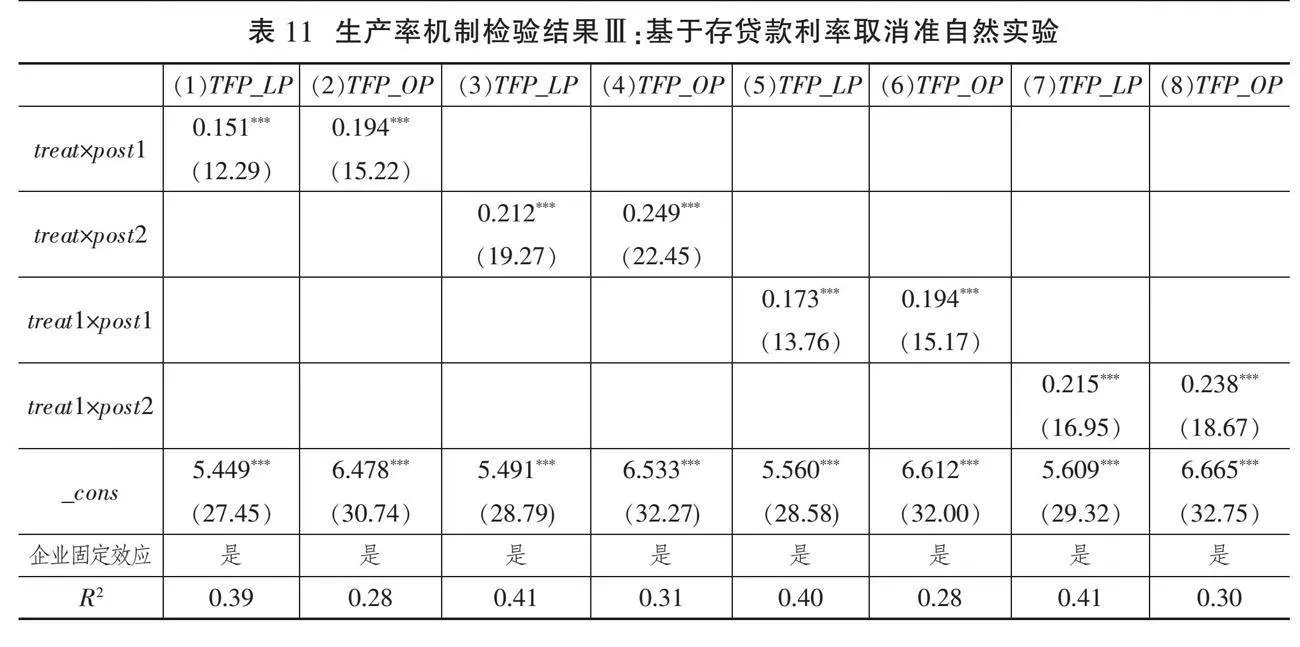

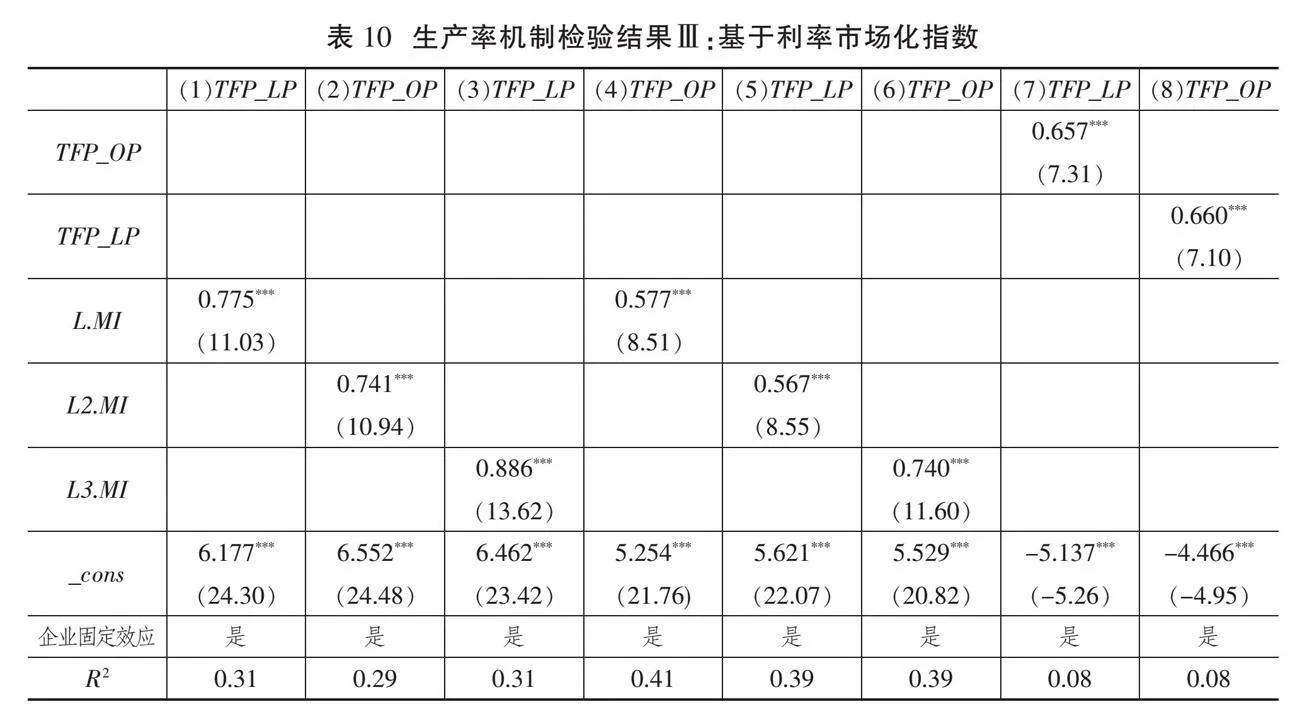

表10(下页)报告了利率市场化指数对企业生产率的影响检验结果,表11(下页)则报告了取消存贷款利率限制这一准自然实验对企业生产率的影响检验。表10的检验结果显示,利率市场化指标滞后一期、滞后二期和滞后三期估计系数均为正,且均通过1%的显著性水平检验,说明利率市场化显著提高了企业生产率;引入企业生产率变量后,企业生产率对企业数字化转型有着显著的促进作用,说明利率市场化可通过提高企业生产率促进企业数字化转型。表11的检验结果显示,利率市场化改革带来企业生产率水平显著上升;同时,随着金融机构存贷款利率限制的取消,无论是高程度企业数字化转型组别还是低程度企业数字化转型组别,企业生产率都显著上升。这意味着,利率市场化可改善企业融资约束,企业内部充裕的现金流不仅能为企业的技术研发创新活动提供保障,还能为企业引进数字化生产和管理系统提供保障。数字化生产和管理系统引进规模增大,不仅有利于增强企业数字化转型底层技术支撑作用,而且有利于强化企业数字技术应用场景,使利率市场化对企业数字化转型的促进作用增强。数字化生产和管理系统引进有利于促进企业生产率提升,且企业自主研发创新也能促进企业生产率的提升。一方面,企业生产率提高意味着企业适应市场的能力更强、抵御市场风险的水平更高;另一方面,企业生产率提高意味着企业的信贷资金配置效率提高,这不仅有助于提高商业银行机构信贷效率,而且提高了商业银行信贷业务经营效率,使商业银行向企业提供信贷资金的意愿更强。

五、进一步分析

(一)企业规模差异

本文借鉴司登奎等[34]按照企业规模大小划分不同组别的研究方法,规模相对较小的企业处于中位数以下,规模相对较大的企业处于中位数以上。由表 12 的异质性分析结果可知,利率市场化滞后一期、滞后二期、滞后三期的分析结果表明,无论是较大规模企业还是较小规模企业,利率市场化对企业数字化转型均具有显著的正向促进作用。利率市场化对企业数字化转型的促进作用具有一定滞后效应,这种滞后效应在较小规模企业中尤为显著。进一步对估计系数分析可知,利率市场化对企业数字化转型的估计系数在企业规模相对较小的样本中相对较大,表明利率市场化对小规模企业的数字化转型具有更强的促进作用。这也进一步说明利率市场化能够有效缓解较大规模企业和较小规模企业之间的信贷歧视性和非平衡性,优化信贷资金配置,提高金融资本的配置效率,对于促进利率市场化、发挥金融服务实体经济的结构性调节功能、促进企业数字化转型具有重要作用。

(二)企业所有制差异

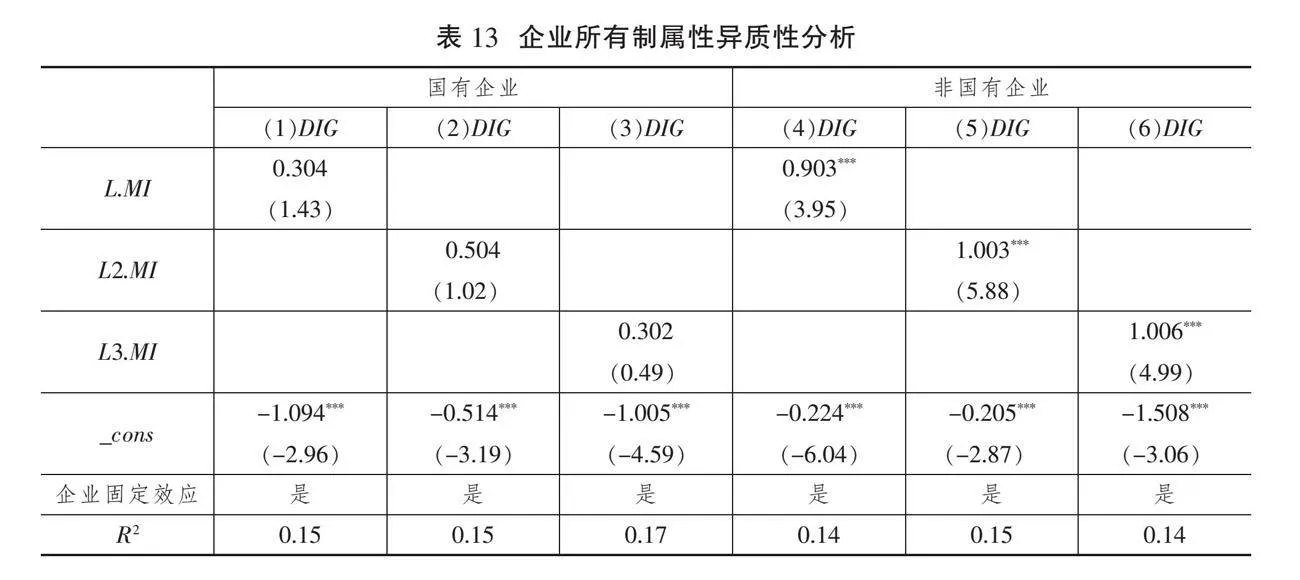

本文依据企业所有制属性将样本划分为国有企业与非国有企业,异质性实证检验结果如表13所示。由表13可知,利率市场化滞后一期、滞后二期和滞后三期对国有企业数字化转型的影响为正,但不显著;但利率市场化滞后一期、滞后二期、滞后三期对非国有企业数字化转型均具有显著的正向促进作用。该实证结果不仅体现了利率市场化能够有效促进非国有企业的数字化转型,还能够发挥“雪中送炭”的积极作用。

(三)行业属性差异

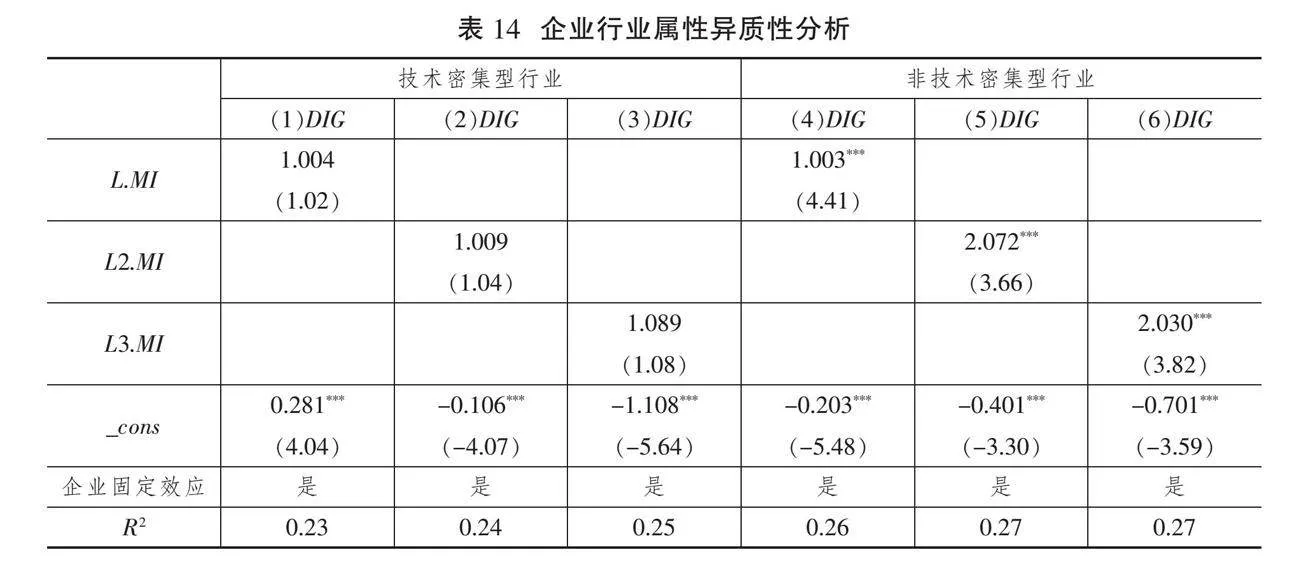

利率市场化对企业数字化转型的影响可能因行业属性不同而存在异质性特征。为此,借鉴阳立高等[35]、罗建强等[36]的研究方法,结合《国民经济行业分类》(GB/T 4754-2017)中技术密集型行业的划分标准,将样本划分为技术密集型行业与非技术密集型行业,选取计算机、通信和其他电子设备,电气机械和器材,专用设备,医药,汽车,铁路、船舶、航空航天和其他运输设备,仪器仪表7个行业的制造企业作为技术密集型行业企业样本,其他企业所在行业为非技术密集型行业企业样本。实证检验结果如表14所示。研究表明,在技术密集型行业,利率市场化滞后一期、滞后二期、滞后三期对企业数字化转型的影响均为正,但并不显著;在非技术密集型行业,利率市场化滞后一期、滞后二期、滞后三期对企业数字化转型的影响均显著为正,进一步印证了非技术密集型行业的企业处于数字化转型期时,利率市场化能够有效缓解其融资约束,降低运营风险,并抵御数字化转型失败的风险,对增强企业数字化转型信心具有积极作用。从这一角度来看,利率市场化能够有效提升处于数字化转型进程中的企业的数字化转型程度,发挥“锦上添花”效应;而对于技术密集型行业,利率市场化带来的数字化促进作用并不显著,可能的原因是:技术密集型行业主要以数字技术为支撑,为数字化转型提供动力,该行业企业创新研发能力强、创新整体水平高、抵御创新失败风险能力强、创新投入较高且持续稳定,创新收益和融资来源也较为稳定。因此,该行业企业对其他外源融资并不十分“敏感”,即对利率市场化的敏感性较低。

六、研究结论与政策启示

本文基于2008—2022年沪深上市公司数据,考察利率市场化对企业数字化转型的影响,并进行影响机制检验,得到如下结论:第一,利率市场化改革能够显著促进企业数字化转型,且随着金融机构存款利率上限及贷款利率下限的取消,进行数字化转型的企业显著增加,且企业数字化转型程度显著提升。第二,利率市场化改革促进企业数字化转型的重要作用机制在于降低融资约束、促进企业研发创新和提升企业生产率。同时,企业研发创新、数字化生产和管理系统引进也强化了利率市场化对企业数字化转型的促进作用。第三,利率市场化改革对企业数字化转型的促进效应在企业规模相对较小、非国有企业和非技术密集型行业的样本中尤为明显。

基于上述结论,提出如下政策建议:

第一,积极发挥利率市场化对融资约束的缓解效应,以及对企业数字化转型的促进作用。持续健全利率市场化形成渠道,完善利率市场化机制,优化利率市场化政策框架,积极发挥存贷款市场报价利率改革和货币市场利率改革对企业数字化转型的效能和指导作用。同时,深化金融体制改革,改善融资结构,加快推进金融自由化步伐,重点从制度建设、发展均衡和宏观经济环境优化等方面推动金融自由化,解决我国金融体制改革与金融风险防范之间的平衡问题、“可复制可推广”经验和政策红利趋于弱化问题以及全球宏观经济波动、不确定性突出问题,推进金融制度创新。在深化利率市场化改革时,还应着力改善市场利率的差异化作用效果和滞后性传导效应。考虑创新利率政策工具、扩大利率政策工具的使用范围,增强资本配置效率;考虑反向周期和跨时期利率政策,缓解利率市场化滞后效应,进一步提高其对不同特征属性企业的潜在影响效果,为促进企业数字化转型提供金融支撑。

第二,全力做好“科技金融、绿色金融、普惠金融、养老金融和数字金融”五篇大文章,优化利率市场化环境,为推进企业数字化转型奠定良好的金融资源基础。积极推动大数据、人工智能、区块链等数字新技术深度赋能科技金融、绿色金融、普惠金融、养老金融和数字金融应用,面向金融机构开展有针对性的金融创新,开发智能制造综合金融解决方案。要支持传统金融数字化发展,鼓励金融机构为智能制造服务商和制造企业提供设备租赁、设备外包等融物服务,鼓励信息技术在金融领域创新应用,为数字化项目改造提供中长期资金支持;利用开发区商贸中心建设契机,建设跨境电商金融结算平台。拓展科技金融、绿色金融、普惠金融、养老金融和数字金融等金融服务在商贸、文旅、医疗、政务等领域的应用场景,探索金融业务新产品、新模式。发挥银行等金融机构的信息中介和客群优势,为企业数字化改造搭建信息平台和互荐客户,提供履约见证服务以促进交易达成,提供设备维保、原材料集中采购等衍生服务,推动企业充分利用金融资源促进其数字化转型。 [Reform]

参考文献

[1]VALDEZ-DE LEON O. A digital maturity model for telecommunications service providers[J]. Technology Innovation Management Review, 2016, 6(8): 19-32.

[2]GRAY J, RUMPE B. Models for digital transformation[J]. Software & Systems Modeling, 2017, 16: 307-308.

[3]WESTERMAN G. Why digital transformation needs a heart[J]. MIT Sloan Management Review, 2016, 58(1): 19-21.

[4]LI L, SU F, ZHANG W, et al. Digital transformation by SME entrepreneurs: A capability perspective[J]. Information Systems Journal,2018, 28(6): 1129-1157.

[5]REDDY S K, REINARTZ W. Digital transformation and value creation: Sea change ahead[J]. NIM Marketing Intelligence Review,2017, 9(1): 10-17.

[6]KARIMI J, WALTER Z. The role of dynamic capabilities in responding to digital disruption: A factor-based study of the newspaper industry[J]. Journal of Management Information Systems,2015, 32(1): 39-81.

[7]SINGH A, HESS T. How chief digital officers promote the digital transformation of their companies[J]. MIS Quarterly Executive, 2017, 16(1): 1-17.

[8]肖静华.企业跨体系数字化转型与管理适应性变革[J].改革,2020(4):37-49.

[9]曾德麟,蔡家玮,欧阳桃花.数字化转型研究:整合框架与未来展望[J].外国经济与管理,2021(5):63-76.

[10]倪克金,刘修岩.数字化转型与企业成长:理论逻辑与中国实践[J].经济管理,2021(12):79-97.

[11]LEE I, SHIN Y J. Fintech: ecosystem, business models, investment decisions, and challenges[J]. Business Horizons, 2018, 61(1): 35-46.

[12]唐松,李青,吴非.金融市场化改革与企业数字化转型——来自利率市场化的中国经验证据[J].北京工商大学学报(社会科学版),2022(1):13-27.

[13]王宏鸣,孙鹏博,郭慧芳.数字金融如何赋能企业数字化转型?——来自中国上市公司的经验证据[J].财经论丛,2022(10):3-13.

[14]杨筝,刘放,李茫茫.利率市场化、非效率投资与资本配置——基于中国人民银行取消贷款利率上下限的自然实验[J].金融研究,2017(5):81-96.

[15]李萍,冯梦黎.利率市场化对我国经济增长质量的影响:一个新的解释思路[J].经济评论,2016(2):74-84.

[16]王东静,张祥建.利率市场化、企业融资与金融机构信贷行为研究[J].世界经济,2007(2):50-59.

[17]王红建,杨筝,阮刚铭,等.放松利率管制、过度负债与债务期限结构[J].金融研究,2018(2):100-117.

[18]杨筝,王红建,戴静,等.放松利率管制、利润率均等化与实体企业“脱实向虚”[J].金融研究,2019(6):20-38.

[19]江春,雷振锋,胡德宝,等.利率市场化改革能促进企业创新吗?——基于中国人民银行取消贷款利率上下限的经验证据[J].国际金融研究,2023(4):29-38.

[20]司登奎,李小林,孔东民,等.利率市场化能降低企业营运风险吗?——基于融资约束和企业金融化的双重视角[J].金融研究,2023(1):113-130.

[21]宣扬,靳庆鲁,李晓雪.利率市场化、信贷资源配置与民营企业增长期权价值——基于贷款利率上、下限放开的准自然实验证据[J].金融研究,2022(5):76-94.

[22]唐松,苏雪莎,赵丹妮.金融科技与企业数字化转型——基于企业生命周期视角[J].财经科学,2022(2):17-32.

[23]肖红军,阳镇.数字普惠金融会推动企业数字化吗[J].吉林大学社会科学学报,2022(6):106-126.

[24]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020(6):135-152.

[25]肖土盛,孙瑞琦,袁淳,等.企业数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022(12):220-237.

[26]王海,闫卓毓,郭冠宇,等.数字基础设施政策与企业数字化转型:“赋能”还是“负能”?[J].数量经济技术经济研究,2023(5):5-23.

[27]王舒军,彭建刚.中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析[J].金融经济学研究,2014(6):75-85.

[28]蒋海,张小林,陈创练.利率市场化进程中商业银行的资本缓冲行为[J].中国工业经济,2018(11):61-78.

[29]裴璇,刘宇,王稳华.企业数字化转型:驱动因素、经济效应与策略选择[J].改革,2023(5):124-137.

[30]蔡宏波,汤城建,韩金镕.减税激励、供应链溢出与数字化转型[J].经济研究,2023(7):156-173.

[31]宁光杰,崔慧敏,付伟豪.信息技术发展如何影响劳动力跨行业流动?——基于工作任务与技能类型的实证研究[J].管理世界,2023(8):1-21.

[32]谢贤君,郁俊莉.融资结构与企业数字化转型——基于直接融资与间接融资的视角[J].经济经纬,2023(5):99-112.

[33]刘锡禄,陈志军,马鹏程.信息技术背景CEO与企业数字化转型[J].中国软科学,2023(1):134-144.

[34]司登奎,李小林,赵仲匡.非金融企业影子银行化与股价崩盘风险[J].中国工业经济,2021(6):174-192.

[35]阳立高,谢锐,贺正楚,等.劳动力成本上升对制造业结构升级的影响研究——基于中国制造业细分行业数据的实证分析[J].中国软科学,2014(12):136-147.

[36]罗建强,潘蓉蓉,杨子超.制造企业服务化、研发创新投入与企业绩效——基于技术密集型企业的实证研究[J].管理评论,2023(2):116-125.

The Impact of Interest Rate Marketization Reform on Digital Transformation of Enterprises

GU Fang-rui LI Qing

Abstract: The interest rate marketization reform is one of the important contents of financial system reform, and how it affects the digital transformation of enterprises at the micro level has attracted academic attention. Based on the theoretical explanation of the logical relationship between interest rate marketization and digital transformation of enterprises, this study empirically tests the relationship between interest rate marketization and digital transformation of enterprises. Research has shown that interest rate liberalization reform can significantly promote digital transformation of enterprises, and with the cancellation of deposit interest rate ceiling and lending interest rate floor of financial institutions, the number of digital transformation enterprises significantly increases, and the degree of digital transformation of enterprises significantly improves. Specifically, the important mechanism of interest rate liberalization reform in promoting digital transformation of enterprises lies in three dimensions: reducing financing constraints, promoting R&D innovation, and improving productivity. At the same time, enterprise research and development innovation, digital production, and the introduction of management systems have also strengthened the promoting effect of interest rate marketization on enterprise digital transformation. Furthermore, the promotion effect of interest rate liberalization reform on digital transformation of enterprises is particularly evident in samples of relatively small enterprise sizes, non-state-owned enterprises, and non-technical intensive industries.

Key words: interest rate marketization reform; digital transformation of enterprises; financing constraints; research and development innovation; enterprise productivity