资产结构、资产质量对企业财务绩效的影响

2024-08-09周晓飞

【摘 要】在当今激烈的市场竞争环境下,如何提高财务绩效是每一家企业都面临的问题。合理的资产结构有助于企业实现资源优化配置,以便更好地应对市场变化和经济波动。同时,资产质量的改善,能够为企业带来稳定的现金流,进而提升盈利能力。论文以210家制造业上市公司2018-2022年财报数据为样本,通过回归分析及中介效应检验得出:制造业企业流动资产占比、固定资产占比对财务绩效有显著正向影响,资产质量在其中起到部分中介作用。论文有助于为制造业企业资产结构优化、资产质量提升提供借鉴与参考。

【关键词】资产结构;资产质量;财务绩效;中介效应

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2024)04-0029-03

1 引言

资产结构是指各项资产占总资产的比例关系,通常情况下有3类划分标准:一是以流动资产与非流动资产分类的资产结构;二是以经营资产与投资资产分类的资产结构;三是按照企业业务板块划分的资产结构。合理的资产结构不仅有助于企业的稳健运营,更能为企业的长期发展提供坚实的基础。具体而言,资产结构的合理性特征具体体现在4个方面,包括有机整合效应、整体流动性、与资本结构的对应性、与企业战略的匹配性,而这4个方面对企业资产质量有着直接性影响,如资产是否存在减值、是否能够产生稳定的现金流等,进而影响到企业财务绩效。因此,本文基于现实情况,以制造业上市公司为样本,采用回归分析探讨资产结构、资产质量对财务绩效的影响,旨在为其下一步资产结构调整与优化提出切实可行的建议。

2 文献综述与研究假设

2.1 文献综述

2.1.1 资产结构对企业财务绩效的影响

在资产结构对企业财务绩效的影响研究中,国内外学者多集中在流动资产占比、固定资产占比视角上,如Liow et al.[1]以房地产行业除外的上市公司为样本进行实证分析,发现企业固定资产占比对利润水平有负向影响;Georgiosetal et al.[2]通过研究发现,制造业企业流动资产占比越大,股票收益率越高;邱冬雪[3]以物流行业为例探讨资产结构对财务绩效的影响,研究发现非流动资产占比对总资产收益率有显著负向影响。

2.1.2 资产质量对企业财务绩效的影响

在资产质量对企业财务绩效的影响研究中,学者们基本能达成共识,即二者之间存在正相关关系,如李嘉明等[4]以

1 117家A股上市公司为样本,采用回归分析验证资产质量对公司绩效有显著正向影响;徐文学等[5]选取2010-2021年沪深通信设备上市公司财务数据为样本,在构建资产质量评价体系的基础上进行回归分析,结果表明资产质量越好,企业价值越高。

2.1.3 资产质量的中介效应

在资产质量的中介效应研究中,学者们有不同的方向,如张璐[6]以2013-2020年340家装备制造业上市公司数据为样本进行回归分析,结果表明,资产质量在高管激励与财务绩效的关系中起部分中介作用;曾微[7]以房地产行业97家上市公司2010-2022年的财务数据为研究样本进行回归分析,研究发现,货币资产占比、固定资产占比等对财务绩效展现出积极的推动作用。此外,资产质量在货币资金占比与财务绩效之间起到了完全中介的作用,而在固定资产占比与财务绩效之间则呈现出一定的抑制效应。

2.2 研究假设

通过上述文献回顾可以发现,学者们在选取资产结构变量时,多以流动资产占比、固定资产占比为主,且这两个变量对企业财务绩效的影响存在行业差异;在资产质量变量选择时,多以总资产报酬率为主,这一变量对财务绩效存在正向影响,且在资产结构与财务绩效中起到中介作用。制造业企业因其行业特征,对流动资产的形态、风险、管理等方面要求更为严格,对固定资产依赖程度更大,基于以上,本文提出如下3个假设:

H1:流动资产占比、固定资产占比对财务绩效有正向影响。

H2:在流动资产占比对财务绩效的正向影响中,资产质量起到部分中介作用。

H3:在固定资产占比对财务绩效的正向影响中,资产质量起到部分中介作用。

3 研究设计

3.1 样本选取与数据来源

随着供给侧结构性改革的深入推进,制造业上市公司在企业发展过程中面临较为严重的资产、负债、业务等方面的问题,急需采取措施优化资产结构,提升盈利能力。本文选取210家A股制造行业上市公司为研究样本,时间窗口设定为2018-2022年。其中,资产结构、资产质量、财务绩效等相关主要来源于巨潮资讯网数据库及企业年报,并采用Excel、Stata 18等工具对数据进行加工处理。

3.2 变量定义

本文重点分析资产结构对财务绩效的影响,及资产质量在其中的中介效应,涉及变量共分为3种类型,分别为被解释变量、解释变量、中介变量,其中被解释变量财务绩效的衡量指标为净资产收益率,解释变量为流动资产占比、固定资产占比,中介变量资产质量的衡量指标为总资产报酬率,具体如表1所示。

3.3 模型设定

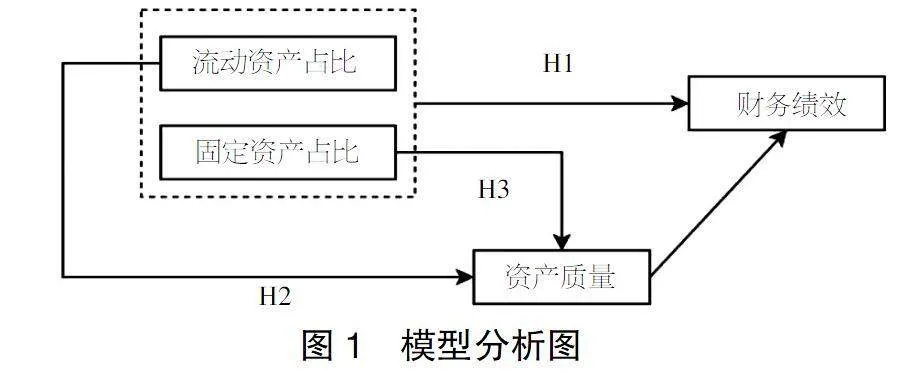

由前文研究假设可知,本模型共有3条回归路径,分别为流动资产占比(LA)+固定资产占比(FA)→财务绩效(ROE),流动资产占比(LA)→资产质量(AQ)→财务绩效(ROE),固定资产占比(FA)→资产质量(AQ)→财务绩效(ROE),模型分析如图1所示。

根据研究假设及模型分析图,本文设定如下3个模型。

模型1:ROE=ao+a1LA+a2FA。

模型2:ROE=ao+a1LA+a2AQ。

模型3:ROE=ao+a1FA+a2AQ。

4 实证结果分析

4.1 描述性统计分析

通过描述性统计分析可知,210家制造业上市公司财务绩效差别较大,部分公司存在负收益问题,而部分公司净资产收益率高达210.02%,整体平均值为11.32%,符合行业发展现状。流动资产占比(LA)、固定资产占比(FA)以及资产质量(AQ)虽也有差距,但整体来讲,范围比较合理,如表2所示。

4.2 相关性分析

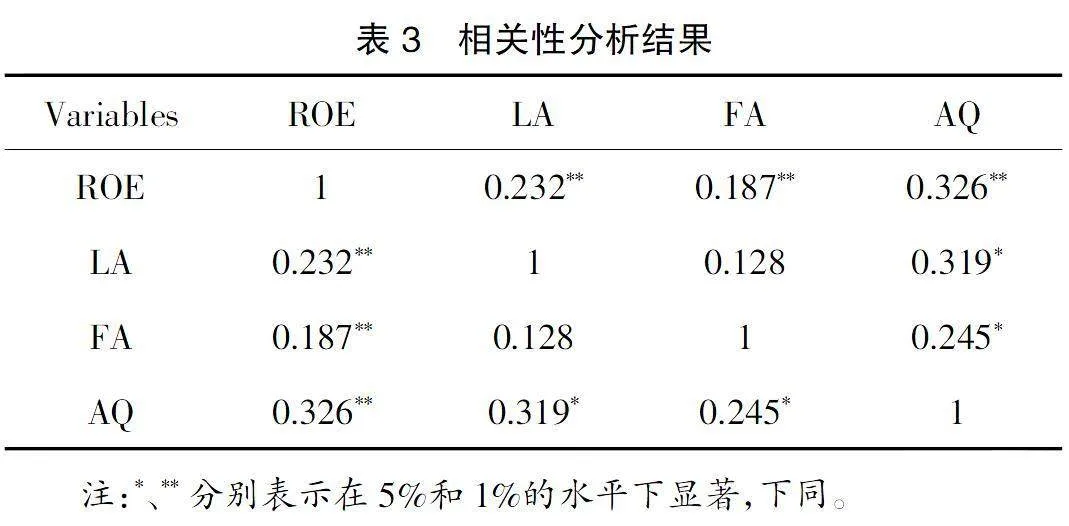

根据相关性分析结果可知(见表3),财务绩效(ROE)与流动资产占比(LA)、固定资产占比(FA)、资产质量(AQ)之间呈现显著正相关关系,流动资产占比(LA)与资产质量(AQ)之间呈现显著正相关关系,固定资产占比(FA)与资产质量(AQ)之间呈现显著正相关关系。各变量相关系数分析可知,均不存在强相关关系。

4.3 假设检验

回归分析结果如表4所示,中介作用结果如表5所示。由表4可知,模型1中流动资产占比(LA)、固定资产占比(FA)的回归系数分别为0.362、0.258,均在0.01水平下显著,说明制造业企业流动资产占比(LA)、固定资产占比(FA)对财务绩效(ROE)有显著正向影响,故假设H1成立。

模型2中流动资产占比(LA)、资产质量(AQ)的回归系数为0.287、0.283,均在0.01水平下显著,且如表5结果所示LA→AQ→ROE这一路径存在部分中介效应,说明资产质量(AQ)在流动资产占比(LA)对财务绩效(ROE)的正向影响中具有中介作用,故假设H2成立。

模型3中固定资产占比(FA)、资产质量(AQ)的回归系数为0.313、0.215,均在0.01水平下显著,且如表5结果所示FA→AQ→ROE这一路径存在部分中介效应,说明资产质量(AQ)在固定资产占比(FA)对财务绩效(ROE)的正向影响中具有中介作用,故假设H3成立。

5 结论与建议

5.1 结论

本研究以210家A股制造业上市公司财报数据为样本,运用回归模型及中介效应检验探讨资产结构、资产质量对财务绩效的影响,主要得出如下结论:

第一,制造业企业流动资产占比对财务绩效有正向影响作用,且资产质量在其中存在中介效应。制造业企业中流动资产主要包括现金、存货、应收账款等,这些都是企业日常运营中不可或缺的部分,当流动资产占比提高时,意味着企业在采购、生产、销售等各个环节的协调更加顺畅,资金周转速度加快,从而提高了运营效率及资产质量,进而提升财务绩效。

第二,制造业企业固定资产占比对财务绩效有正向影响作用,且资产质量在其中存在中介效应。制造业企业对固定资产依赖程度较大,包括厂房建设、设备更新等,随着设备的更新和技术的升级,企业的生产效率将得到显著提升,生产成本也将得到有效控制,有助于企业资产质量提升,增强企业盈利能力。

5.2 建议

第一,制造业企业必须定期开展资产评估以确保运营的稳健性,这不仅有助于深入了解各类资产使用状况及其潜在风险,还能通过采用前沿评估技术与方法,更精确地掌握资产价值,从而为企业优化资产结构提供坚实的数据支撑。此外,加强资产监控同样关键,它能及时发现并解决资产管理中的各类问题,确保资产的安全、完整与高效利用。

第二,针对制造业的特性,企业应根据市场需求、技术演进趋势以及长期战略规划,对资产配置进行精细化管理。通过科学配置固定资产、流动资产及无形资产,实现资产结构的均衡与和谐发展。同时,企业还需紧密关注产业结构的调整,及时淘汰落后产能,并引入前沿技术与设备,以提升资产的整体质量和运营效率。

第三,制造业企业应加强资产管理与保护,确保资产得到充分且合理的使用。建立健全资产管理制度,对资产的采购、使用、处置等各个环节进行规范化管理,严防资产流失与浪费。同时,对设备的定期检修与维护,确保设备持续处于良好状态,从而延长其使用寿命。

第四,制造业企业应通过资产证券化等金融创新手段,将部分非流动资产转化为流动性更强的金融资产,进一步优化资产结构,降低资产负债率。此外,金融创新还能为企业拓展融资渠道、降低融资成本,为企业的长期稳健发展提供强有力的金融支持。

【参考文献】

【1】Liow, Golec Joseph.LopezdeSilanes Florencio Do Firms Purposefully Change Capital Structure? Evidence from an Investment-Opportunity Shock to Drug Firms[J].Journal of Financial and Quantitative Analysis,2020,56(3):42-43.

【2】Georgiosetal, Ana Mena Rivas, Edmundo R. Lizarzaburu Bola?觡os The determinants of capital structure in Peru[J].Academia RevistaLatinoamericanade Administración,2014,27(3):45-47.

【3】邱冬雪.物流行业资产结构对财务绩效的影响研究——以顺丰控股为例[D].南京:南京信息工程大学,2021.

【4】李嘉明,李松敏.我国上市公司的资产质量与企业绩效的实证研究[J].经济问题探索,2005(04):104-107.

【5】徐文学,汪涛.创业板上市公司绩效评价体系的构建[J].商业会计,2010(16):47-48.

【6】张璐.高管激励、资产质量对装备制造业上市公司财务绩效的影响研究[D].大庆:东北石油大学,2022.

【7】曾微.资产结构、资产质量与企业财务绩效——来自房地产行业的证据[J].天津经济,2023(09):84-87.