非控股大股东退出威胁与资本结构动态调整

2024-07-18周松莫星兴

【摘要】能否将企业的杠杆率控制在有效防范风险的阈值内, 事关国家供给侧结构性改革及“去杠杆”战略的稳步推行。选取2007 ~ 2022年A股上市公司为研究对象, 从微观视角考察非控股大股东退出威胁能否影响资本结构动态调整。研究结果显示: 非控股大股东退出威胁能够提升资本结构调整速度、 降低资本结构偏离程度; 区分偏离方向发现, 相较于向下偏离目标资本结构, 非控股大股东退出威胁更能加快对向上偏离目标资本结构的调整速度、 降低向上偏离目标资本结构的程度。机制检验发现, 提高信息透明度、 缓解两类代理问题是非控股大股东退出威胁发挥治理机制的重要渠道。异质性分析发现, 退出威胁可信性、 退出威胁强度及市场化程度越高, 非控股大股东退出威胁对资本结构动态调整的治理效应越显著。

【关键词】非控股大股东退出威胁;资本结构动态调整;资本结构调整速度;资本结构偏离程度

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2024)13-0043-9

一、 引言

2023年10月中央金融工作会议首次正式提出金融强国目标, 这意味着金融工作将上升为国家战略选择的新高度。习近平总书记在会议上强调, “打好防范化解重大风险攻坚战, 要坚持结构性去杠杆的基本思路”。企业是市场经济活动的主体和金融稳定的“压舱石”, 能否将企业的杠杆率控制在有效防范风险的阈值内, 事关国家供给侧结构性改革及“去杠杆”战略的平稳推行。在动态的视角下, “去杠杆”的微观本质正是企业对资本结构进行动态调整的行为(王朝阳等,2018)。然而, 由于受到调整成本的制约, 融资成本和代理成本使我国企业资本结构“异象丛生”, 负债率畸高或畸低的现象普遍存在。与此同时, 近年来康美药业、 东旭光电等典型的“存贷双高”上市企业资本僵化, 一系列过度偏离目标资本结构的行为侵害了企业的价值(Faulkender等,2012), 甚至可能引发“爆雷”风险, 严重影响了资本市场的稳定。因此, 寻求有效的治理机制对于企业优化资本结构以实现“稳杠杆”, 以及实现金融强国目标具有重要的理论和现实意义。

现有研究发现, 管理层在资本结构选择上存在的壕沟行为是助长资本结构偏离目标的关键因素(黄辉,2013)。管理层与股东利益不一致会扭曲企业资本结构动态调整决策。关于股东与管理层之间的委托代理问题, 以及企业内外部治理机制如何影响资本结构决策, 学者们基于董事会监督、 高管层治理、 股东参与治理等视角展开研究。研究表明, 良好的内外部治理机制有效地抑制了资本结构的扭曲行为(黄继承等,2016)。在内部治理主体如何影响企业资本结构决策方面, 不少学者侧重于突出董事会非正式层级(王晓亮和邓可斌,2020)、 非国有股东参与治理(张慧敏等,2021;何瑛等,2023)和高管团队内部治理(张博等,2021)等主体的治理作用。然而, 作为企业重要的利益相关方, 非控股大股东参与企业资本结构决策的作用尚未得到充分关注。

囿于董事会和监事会等常规治理手段的局限性, 呼吁非控股大股东参与治理的呼声越发激烈。非控股大股东可以通过直接参与、 直接退出及退出威胁三种途径参与公司治理, 直接参与公司治理和消极退出的治理行为已得到广泛的探讨, 而介于二者之间的退出威胁研究较少。随着我国市场化改革的不断加深及投资者法律保护的逐步完善, 退出威胁正引起国际的关注, 成为股东参与企业治理的重要手段(陈克兢,2019)。这意味着, 作为公司“内部人”的大股东, 他们有能力和动机通过退出威胁与管理层和控股股东进行博弈, 促使其改变经营决策和优化公司治理环境。诸多研究也证实了非控股大股东退出威胁是一种良好的公司治理机制, 能够发挥监督功能(Edmans和Manso,2011)、 缓解代理问题(Hope等,2017)、 提升财务报告质量(Dou等,2018)、 提高投资效率(杨兴全等,2022)及抑制企业短贷长投(杜建平和姬琳琳,2023)和金融化(余怒涛等,2023)等。但是, 针对上市公司的资本结构动态调整行为, 非控股大股东能否考量公司长期利益, 发挥积极的公司治理作用?其具体机制是什么?对上述问题的探讨, 无论是在理论还是实践上都具有较大的研究价值。

基于上述分析, 本文选取2007 ~ 2022年我国A股上市公司为样本, 探究非控股大股东退出威胁机制能否影响资本结构动态调整。本文潜在的贡献在于: 第一, 丰富了非控股大股东退出威胁的相关研究。已有文献发现非控股大股东退出威胁对管理层和控股股东的逐利行为具有良好的治理效应, 能进一步提升财务报告质量、 提高投资效率及抑制企业金融化等, 本文则实证探讨了非控股大股东退出威胁对资本结构动态调整的积极作用, 补充了中国市场中特定情形下非控股大股东退出威胁发挥治理效能的经验证据, 为探究非控股大股东的角色定位提供了新的逻辑思路。第二, 拓展了资本结构动态调整影响因素的研究视角。以往研究侧重于探讨董事会非正式层级、 非国有股东参与治理和高管团队内部治理等传统公司治理因素对资本结构动态调整的治理作用, 较少考虑非控股大股东这一治理主体对资本结构调整行为的影响, 本文基于非控股大股东退出威胁视角考察资本结构动态调整的影响因素, 延展了公司治理和资本结构的研究边界。第三, 打开了非控股大股东退出威胁与企业杠杆率变动之间的“黑箱”。本文基于企业杠杆率与资本结构的紧密联系, 以非控股大股东退出威胁机制为切入点, 经由信息不对称与代理问题两条渠道, 构建了非控股大股东退出威胁作用于企业资本结构决策的逻辑框架, 为金融改革助力国家“去杠杆”提供了思路, 并为完善当前股权结构、 提升企业融资决策效率提供了经验证据, 这对于加强我国资本市场的制度建设也具有重要的经验价值。

二、 研究假设

(一) 非控股大股东退出威胁对资本结构动态调整的影响

由于管理层在资本结构选择上存在壕沟行为(韩亮亮等,2006;黄辉,2013), 一方面, 管理层为规避债权人给自身带来的债务约束效应, 出于防御动机, 可能避免过多的债务融资(Morellec等,2012), 这使得企业实际资本结构会向下偏离最优资本结构, 阻碍资本结构动态调整速度; 另一方面, 管理层出于寻租动机, 倾向于利用高债务融资打造商业帝国(谢辰等,2019), 使实际资本结构向上偏离最优资本结构, 降低资本结构决策效率。因此, 债务会对管理层产生附加的约束效应及增加更多的寻租空间, 扭曲企业资本结构, 降低资本结构调整速度。基于以上分析, 本文认为代理问题是导致资本结构决策效率低下的关键诱因。现实中, 受调整成本和决策层调整意愿的约束, 当实际资本结构出现偏离时并不能立即将其调整至最优资本结构, 而是按照一定速度并经过多次调整后逐渐缩小偏离目标资本结构的程度以达到最优水平。非控股大股东作为参与内部治理的重要主体, 其与习惯“搭便车”的中小股东相比, 持股比例较高, 更关注企业长期发展带来的股价提升, 在此过程中其有动机通过威慑性手段与高管和控股股东进行多轮博弈, 具体通过信息治理和监督效应达到提高公司治理效率的目的。当偏离目标资本结构, 并可能侵害企业长远发展时, 会触发非控股大股东退出威胁机制, 进而有利于优化资本结构动态调整行为, 其具体影响路径如下:

从信息治理能力来看, 非控股大股东退出威胁机制能够提升信息透明度, 有助于提升资本结构调整速度, 缩小资本结构偏离程度。Byoun(2008)研究发现, 信息不对称是影响资本结构调整成本的重要因素。相比于其他中小股东, 非控股大股东通常能够获悉企业层面的私有信息, 对企业内外部环境具有敏锐的观察力, 能够洞悉资本结构对企业价值的重要性, 有利于为企业寻求最优的资本结构决策机会。此外, 非控股大股东还能发挥自身的信息优势, 加强其他利益相关者对控股股东、 管理层的监督。有研究表明, 非控股大股东退出威胁有助于抑制企业盈余管理动机(陈克兢,2018)、 提升财务报告披露质量(Dou等,2018)及提高会计信息可比性(刘洋洋和王生年,2023)。与此同时, 张月玲和唐正(2022)研究发现, 非控股大股东退出威胁虽然提高了审计费用, 但是增加了企业对高质量审计的需求, 有利于提高信息披露质量。进一步地, 信息质量的提升赋予了非控股大股东高效识别管理层壕沟行为的能力, 促使其采取一定的方式加以干预。此外, 高质量的信息披露可以减轻信息不对称, 有助于中小股东、 债权人、 分析师和监管部门等利益相关者对企业决策者进行监督和评价, 加深其对企业资本结构调整行为的了解, 进而有效规避道德风险。此时, 为减少非控股大股东撤出而使自身利益遭受损失, 控股股东和管理层也会根据内外部环境变化, 确定价值最大化的最优资本结构, 主动将现有资本结构向最优资本结构调整, 进而提升资本结构动态调整速度, 降低实际与目标资本结构的偏离程度。

从监督治理能力来看, 非控股大股东退出威胁促使管理层和控股股东做出更有助于企业长远发展的战略决策, 从而提高资本结构调整速度, 抑制资本结构偏离。

一方面, 为了避免管理层和控股股东扭曲资本结构决策对企业长期发展的挤占效应, 导致股价不振, 甚至引发企业风险, 进而损害自身利益, 非控股大股东有更强烈的动机抑制管理层逐利行为, 督促其优化企业的战略决策, 以此维护自身利益。股权分置改革为投资者打开了“逆向盈利”的通道, 在利益驱动下, 其关注焦点将更多地聚焦于公司的不当决策上, 使得管理层的道德风险和自利行为更易暴露(Edmans等,2013)。同时, 我国市场化改革的不断深入为非控股大股东约束管理层与控股股东的不当行为、 维护自身利益提供了良好的现实基础。已有学者证实了非控股大股东退出威胁对管理层和控股股东的利己行为具有良好的约束效应(姜付秀等,2015;余怒涛等,2023)。

另一方面, 为了防止非控股大股东退出导致自身财富缩水, 在退出威胁的压力下, 管理层和控股股东优化调整资本结构的意愿提高。非控股大股东的退出行为给市场传递了不利信号, 施以股价下跌的压力, 甚至引发股价崩盘的风险, 加之非理性的投资散户在我国股市交易中占主导地位, 在羊群效应“推波助澜”的作用下, 股价下挫进一步加剧, 此时企业遭受敌意收购的风险增加、 管理层被取代的概率增大(Dou等,2018), 损害了控股股东和管理层的利益。因此, 即便非控股大股东并非实质性退出, 但其释放退出威胁的信号一旦扩散传播, 往往会引发股市的恐慌, 从而给管理层带来声誉惩罚或财富损失。尤其是退出威胁具有较高可信性和退出威胁强度较大时, 管理者和控股股东会在非控股大股东退出机制触发之前, 主动降低机会主义动机和自利倾向, 以此调整有损企业长期利益的决策行为(Hope等,2017)。与此同时, 对于受股价影响最直接的利益相关者, 控股股东在非控股大股东退出威胁的压力下, 会积极地对管理层进行监督。杨兴全等(2022)研究指出, 非控股大股东退出威胁会增强控股股东对管理层的监管, 从而降低其超额在职消费, 使得公司资金合理利用而不是被管理层占用, 进而优化企业资本配置。此外, 姜付秀等(2015)研究发现, 非控股大股东退出威胁除了增强控股股东的监管动力, 也增加了对管理层的激励程度, 通过采取业绩挂钩的薪酬激励体系, 促使其做出有利于提升公司价值的决策行为。

综上分析, 非控股大股东有动机和能力通过退出威胁机制, 发挥信息治理和监督治理效应, 能够提高信息透明度、 降低代理成本, 从而推动管理层和控股股东加快公司资本结构动态调整的速度, 使得实际资本结构与目标资本结构的偏离程度更小。基于此, 本文提出如下假设:

H1: 非控股大股东退出威胁发挥了良好的治理机制, 能够提升资本结构调整速度, 降低资本结构偏离程度。

(二) 非控股大股东退出威胁对资本结构动态调整的非对称性影响

由于受到市场摩擦的影响, 企业的实际资本结构与目标资本结构不能完全保持一致, 往往会出现实际值高于或低于目标值的偏离情况。权衡理论认为, 企业过高的债务融资可以获取税盾效应, 但也会加大企业破产风险。当高于目标值时, 企业面临财务危机的风险性较高, 财务困境附加的边际成本通常大于债务利息抵税带来的边际效益, 因而理性趋向于向下调整负债水平; 相反, 低于目标值时, 增加债务所带来的税盾边际效益不能完全抵消财务困境附带的边际成本, 此时理性趋于向上调整负债水平。前景理论认为, 人们对相同数额的损失和收益的感受往往是非对称性的, 在不确定条件下, 决策行为会同时兼顾收益和损失的影响, 即投资者希望尽快实现既得收益, 而不愿既得损失成为现实, 且对边际损失比对边际收益的感知更敏感(Tversky和Kahneman,1991)。因此, 企业决策者对潜在损失的敏感性要高于获取可能收益的敏感性, 表现为对损失规避的意愿强于收益趋向的意愿。针对资本结构动态调整行为, 非控股大股东退出威胁对资本结构调整的作用也不可避免地具有非对称性特征, 体现为向上偏离较向下偏离更敏感、 更及时。黄继承等(2014)、 盛明泉等(2016)学者的研究也证实了在偏离目标资本结构的不同方向上, 企业进行资本结构调整的动机显示出显著的非对称性特征。据此, 本文提出如下假设:

H2: 相对于向下偏离目标资本结构, 非控股大股东退出威胁对向上偏离目标资本结构的调整速度的促进作用更强, 对向上偏离目标资本结构的抑制程度也更强。

三、 研究设计

(一) 样本选择与数据来源

为避免2006年《企业会计准则》实施带来的会计核算差异影响, 本文选取2007 ~ 2022年A股上市企业作为初始研究样本。参照姜付秀等(2015)的研究, 基于东方财富网站公布的一致行动人数据, 通过人工梳理, 将一致行动人股东看作一个股东, 并对他们的持股数目进行整合, 同时对样本数据做以下筛选: ①剔除金融类企业样本数据; ②剔除ST上市公司样本数据; ③剔除含有缺失值的样本数据; ④剔除第一大股东持股比例小于5%的样本数据。同时, 对连续变量进行1%和99%水平上的缩尾处理, 并对所有回归结果进行Cluster处理。最终保留了36875个观测样本。

(二) 变量定义及衡量

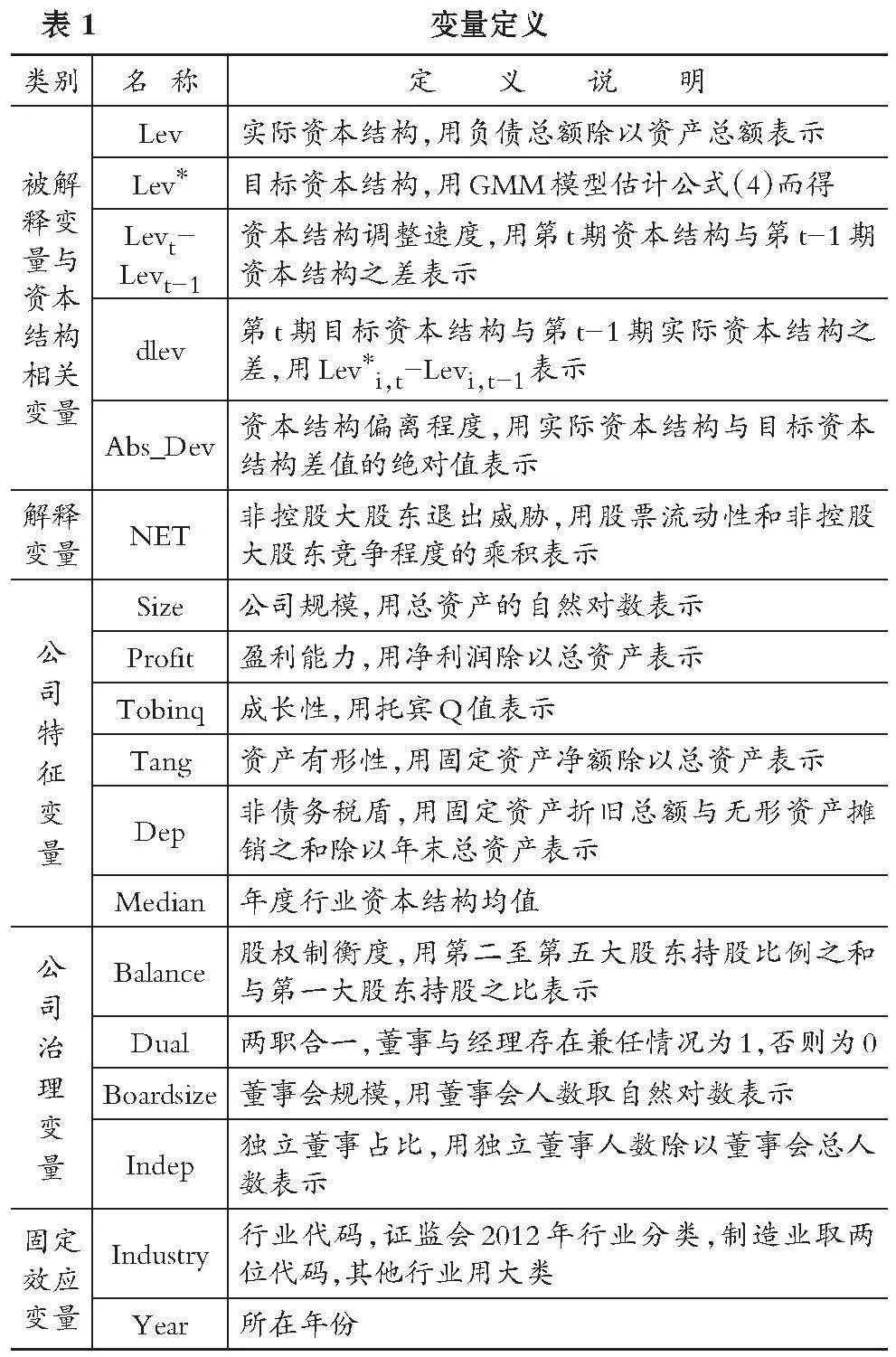

1. 解释变量: 非控股大股东退出威胁。参考Dou等(2018)、 陈克兢(2019)的思路, 采取非控股大股东竞争程度与股票流动性的乘积来度量非控股大股东退出威胁, 该值越大说明非控股大股东退出威胁程度越大。指标构建过程如下:

首先, 保留持股比例在5%以上的股东, 已有文献以及现有相关法律认为持股比例在5%以上的股东可以对公司的经营管理产生重大影响。

其次, 构建股票流动性指标(Liquidty=流通股日均股票换手率), 其值越高, 说明非控股大股东越容易退出, 退出威胁也就越容易实现。

再次, 依据公式(1)构建非控股大股东竞争程度指标(Bhcomp):

公式(1)中, Nclsk,i,t表示i企业第t期第k个非控股大股东的持股比例, Blocki,t表示i企业第t期全部大股东所持流通股数的总和。Bhcompi,t值越高, 表明非控股大股东之间的竞争程度越高, 越有动机收集信息进行知情交易。

最后, 在此基础上利用公式(2), 构建非控股大股东退出威胁指标(NET):

NETi,t=Liquidtyi,t×Bhcompi,t (2)

2. 被解释变量: 资本结构动态调整。资本结构动态调整主要体现在其调整速度和偏离目标资本结构的程度两个方面。据此, 借鉴王朝阳等(2018)的研究, 从调整速度、 偏离程度两个维度体现资本结构动态调整。

(1) 调整速度。本文参考Faulkender等(2012)、 姜付秀和黄继承(2011)的做法, 采用两阶段的部分调整模型来拟合资本结构调整速度, 其基准模型参见公式(3):

Levi,t-Levi,t-1=Debi,t/Assi,t-Debi,t-1/Assi,t-1=

λ(Lev∗i,t-Levi,t-1)+εi,t (3)

公式(3)中, Debi,t、 Debi,t-1分别为i企业第t、 t-1期末的总负债, Assi,t、 Assi,t-1分别为i企业第t、 t-1期末总资产, Levi,t、 Levi,t-1分别表示i企业第t、 t-1期的资产负债率, Lev∗i,t为i企业第t期的目标资本结构, λ为资本结构调整速度。目标资本结构(Lev∗i,t)通过公式(4)拟合而得, 具体表示为:

Lev∗i,t=βXi,t-1 (4)

其中, X代表可能会影响资本结构的公司层面特征变量和治理变量。参考盛明泉等(2016)的研究, 选取滞后一期的盈利能力(Profit)、 资产有形性(Tang)、 非债务税盾(Dep)、 公司规模(Size)、 成长性(Tobinq)、 年度行业资本结构均值(Median)作为公司特征变量。为了增强研究结论的可靠性, 除了控制公司特征变量, 本文还加入了董事会规模(Boardsize)、 独立董事占比(Indep)、 两职合一(Dual)、 股权制衡度(Balance)等公司治理变量。同时, 利用GMM动态模型通过公式(4)估计得出Lev∗i,t, 并将其代入公式(3), 得出企业资本结构动态调整速度λ。

(2) 偏离程度。参照张博等(2021)的做法, 检验非控股大股东退出威胁对资本结构偏离程度的影响, 用实际资本结构与目标资本结构差值的绝对值衡量偏离程度, 具体如公式(5)所示:

Abs_Devi,t=|Levi,t-Lev∗i,t| (5)

(三) 模型设计

1. 非控股大股东退出威胁对资本结构调整速度的影响。借鉴黄俊威和龚光明(2019)的研究, 以公式(3)为基准模型, 构造如下模型来探讨非控股大股东退出威胁对资本结构调整速度的作用, 具体如公式(6)所示:

Levi,t-Levi,t-1=λ1dlevi,t+λ2NETi,t×dlevi,t+λ3Neti,t+Industry+Year+εi,t (6)

其中: NET为非控股大股东退出威胁指标; dlev表示第t期目标资本结构与第t-1期实际资本结构的差值, 用Lev∗i,t-Levi,t-1衡量; λ2代表非控股大股东退出威胁对资本结构调整速度的影响, 若λ2>0, 则表明非控股大股东退出威胁加快了资本结构调整速度, 反之, 则表明放缓了资本结构调整速度。同时, 在公式(3)的基础上, 本文还控制了行业和年度固定效应。

2. 非控股大股东退出威胁对资本结构偏离程度的影响。参考王晓亮和邓可斌(2020)的研究, 构建非控股大股东退出威胁对资本结构偏离程度的影响模型, 参见公式(7):

Abs_Devi,t=β0+β1NETi,t+β2Xi,t+Industry+Year+μi,t (7)

其中, β1表示非控股大股东退出威胁对资本结构偏离程度的影响, 实际与目标资本结构的偏离程度越低, 对应的资本结构调整速度也越快。若β1<0, 则说明非控股大股东退出威胁降低了实际与目标资本结构的偏离程度; 若β1>0, 则说明非控股大股东退出威胁提高了实际与目标资本结构的偏离程度。X为相关控制变量, 与公式(4)包含的公司特征变量及治理变量一致。

本文进一步区分不同偏离方向下非控股大股东退出威胁的治理效应, 分别对公式(6)和(7)区分向上偏离(实际资本结构>目标资本结构)和向下偏离(实际资本结构<目标资本结构)两种情形进行回归。各变量说明参见表1。

四、 实证结果分析

(一) 变量描述性统计

表2为变量的描述性统计结果。样本企业实际资本结构(Lev)的均值为0.4378, 中位数为0.4308, 标准差为0.2089, 说明不同企业间的资本结构存在一定差异。Levt-Levt-1的均值和中位数分别为0.0107和0.0084, 最小值为-0.8441, 最大值为0.8627, 表明研究样本的资本结构处于持续调整中, 且这种调整强度也大不相同。Abs_Dev的均值为0.0861, 中位数为0.0697, 最小值、 最大值分别为0和0.8517, 说明实际资本结构与目标资本结构偏离的现象普遍存在, 且不同企业间差异较大。非控股大股东退出威胁(NET)的均值和中位数分别为0.001和0, 标准差为0.0019, 最小、 最大值分别为0和0.0098, 与陈克兢(2019)的研究结果基本一致。

(二) 基本回归结果

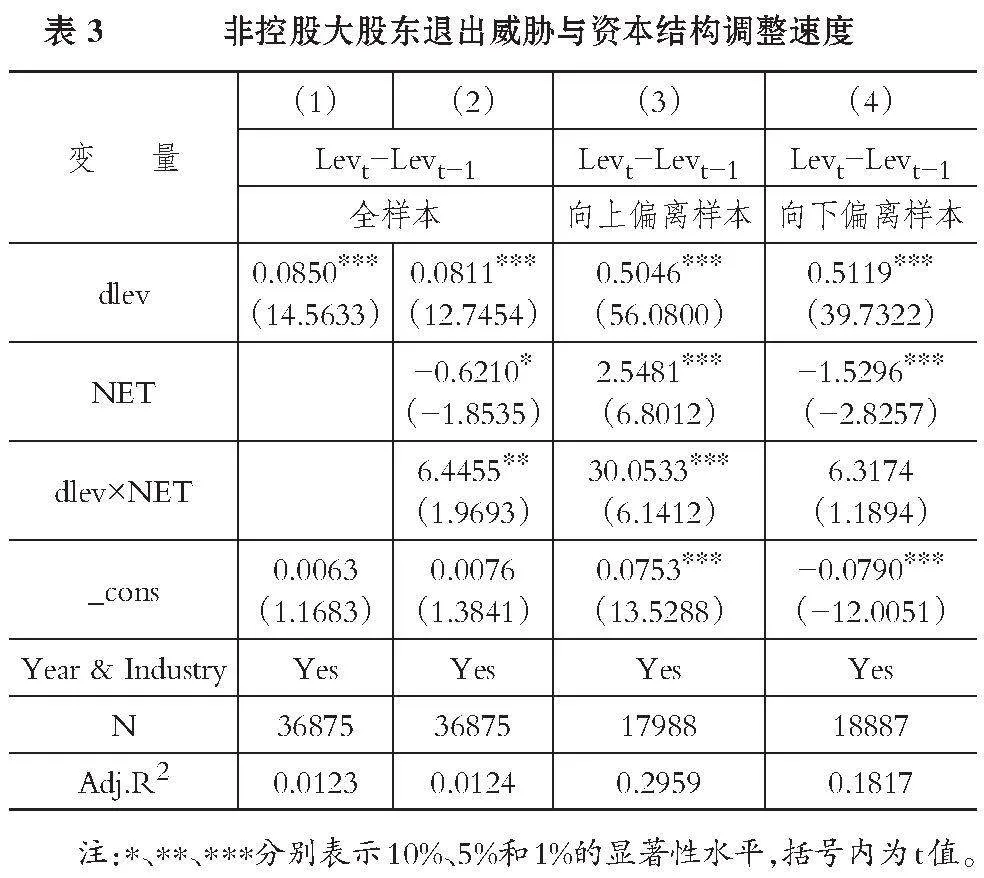

1. 非控股大股东退出威胁与资本结构调整速度。表3汇报了模型(6)的回归结果, 第(1)列是资本结构调整速度基础模型的回归结果, 能够看出在2007 ~ 2022年之间, 企业资本结构的平均调整速度为8%。第(2)列加入了非控股大股东退出威胁变量NET, dlev×NET的回归系数为6.4455, 在5%的水平上显著。这在经济意义上表明, 非控股大股东退出威胁每上升一个标准差, 企业调整至目标资本结构的速度约提高6倍。可见非控股大股东发挥了良好的治理机制, 能够加快资本结构调整速度, 该结论支持H1。按照实际资产负债率是否低于目标资本结构, 本文将样本分为向上偏离和向下偏离两组, 第(3)、 (4)列列示了非控股大股东退出威胁对资本结构调整速度的影响在向上偏离和向下偏离样本中的回归结果, 可以看出, 第(3)列dlev×NET的回归系数为30.0533, 在1%的水平上显著, 第(4)列dlev×NET的回归系数并不显著, 表明非控股大股东退出威胁对资本结构调整速度的影响表现出非对称性, 其更能提高向上偏离情形时的资本结构调整速度, 这与H2相符。

2. 非控股大股东退出威胁与资本结构偏离程度。表4列示了非控股大股东退出威胁对资本结构偏离程度的影响结果。第(1)列是全样本的回归结果, 可以发现, NET的系数为-0.7838, 在1%的水平上显著, 表明非控股大股东退出威胁具有良好的治理效应, 能够降低实际资本结构与目标资本结构的偏离程度, 进一步证实了H1。第(2)和第(3)列回归结果显示, 非控股大股东退出威胁对资本结构偏离程度的影响仅在向上偏离样本中显著, 在向下偏离样本中并不显著, 这支持了H2。

(三) 稳健性及内生性检验

1. 替换解释变量衡量方式。参考姜付秀等(2015)的方法, 将非控股大股东界定为持股10%以上的一致性行为人, 以此重新衡量非控股大股东退出威胁(NET2), 并加入模型(6)和(7)重新进行回归, 结果依然显著。

2. 替换被解释变量衡量方式。第一, 更换估计目标资本结构模型。已有学者对比模型(3)的估计方法, 如OLS方法、 固定效应模型、 系统广义矩估计和纠偏最小二乘法等, 发现纠偏最小二乘法拟合出的目标资本结构最为精确。因此, 本文参照姜付秀和黄继承(2011)的研究, 采取纠偏最小二乘虚拟变量法(LSDVC)重新估计得到新的目标资本结构进行稳健性检验。第二, 参考黄继承等(2014)的研究, 采用“有息负债/总资产”作为资本结构的衡量方式进行稳健性检验(有息负债=短期贷款+应付票据+应付债券+一年内到期的非流动负债+长期借款)。回归结果显示, 采用纠偏最小二乘法和采用有息负债衡量总负债结果亦稳健。

3. 倾向得分匹配法(PSM)。是否存在非控股大股东可能是企业自选择导致的, 为缓解这一偏误, 本文采取倾向得分匹配法进行检验。具体来说, 以是否存在非控股大股东为因变量, 首先将存在非控股大股东退出威胁设置为1, 将不存在非控股大股东退出威胁设置为0, 结果变量分别为Levt-Levt-1和Abs_Dev; 其次, 利用1∶1近邻匹配的方法, 以公司特征和公司治理变量作为协变量, 进行1∶1最近邻匹配, 通过平稳性检验之后, 分别对模型(6)、 (7)进行回归。回归结果均无显著差异, 说明非控股大股东退出威胁可以提升资本结构调整速度, 抑制实际资本结构与目标资本结构的偏离, 进一步验证了本文结论的稳健性。

4. 工具变量法。考虑到可能存在的互为因果关系, 采取两阶段工具变量进一步解决内生性干扰。工具变量选取滞后一期的非控股大股东退出威胁(L.NET)和行业年度均值(NET_mean)作为工具变量, 原因如下: 二者与单一企业中的自变量密切联系却又与单一企业的因变量无直接关系。回归结果显示: 第一阶段回归的F统计值超过10, Minimum eigenvalue statistic值达到1783.43, 说明L.NET和NET_mean符合弱工具变量选取原则; 第二阶段回归结果显示, 第一阶段回归产生的预测值NET_hat与dlev的交乘项的回归系数在1%的水平上显著为正, NET_hat对资本结构偏离程度的影响在1%的水平上负向显著。这说明, 在控制内生性问题后, 非控股大股东退出威胁仍能对资本结构调整速度产生显著促进作用, 对资本结构偏离程度产生显著抑制作用, 再次验证了H1。

限于篇幅, 以上稳健性检验结果均未列示, 留存备索。

五、 进一步分析

(一) 影响机制分析

前文的理论分析指出, 非控股大股东通过退出威胁的介入, 发挥信息治理和监督效应, 能够提高信息透明度, 缓释代理问题, 从而有助于提升资本结构调整速度、 抑制实际资本结构与目标资本结构的偏离。基于此, 本部分借鉴温忠麟和叶宝娟(2014)的中介三步法检验程序, 基于信息透明度和代理成本进行中介检验。

1. 信息透明度机制检验。参考Hutton等(2009)的做法, 使用修正Jones模型, 以前三期可操控应计利润的绝对值加总衡量企业信息透明度(Opaque), 该值越大表明信息透明度越低, 回归结果参见表5。第(1)列NET的回归系数显著为负, 表明企业信息透明度会因非控股大股东的退出威胁行为而得到改善; 第(2)列Opaque×dlev的回归系数显著为负, 表明代理成本的增加会使资本结构调整速度降低; 第(3)列Opaque对Abs_Dev的影响在1%的水平上呈负显著, 表明信息不对称加剧了实际资本结构与目标资本结构的偏离程度。以上分析结果说明, 非控股大股东退出威胁机制提升了信息透明度, 使得资本结构调整速度得到提高、 资本结构偏离程度降低。

2. 代理问题机制检验。前文的理论分析指出, 管理层在资本结构选择上存在壕沟行为会扭曲企业资本结构(黄辉,2013), 其与股东之间的利益不一致使得资本结构调整速度变慢。有研究指出, 控股股东存在目标异化动机也会扭曲企业资本结构决策效率, 债务可能沦为控股股东侵占中小股东权益的工具, 控股股东在资本结构决策上通过增加不必要的负债提升其控股公司的资源和带来的税盾价值, 导致企业资产负债率过高(Boateng和Huang,2017;汪昌云等,2022), 或是为了摆脱过高的债务水平对自身“隧道”能力的约束, 选择更少的债务融资(肖作平,2012)。控股股东在最大化自身价值的同时, 使得资本结构不能与企业目标趋同。基于此, 本文认为非控股大股东退出威胁不但能够威胁管理层, 减轻第一类代理问题, 其也有能力和动机迫使控股股东做出让步, 抑制第二类代理问题, 进而优化资本结构动态调整。

为此, 本文从第一类和第二类代理问题出发, 考察非控股大股东退出威胁的作用机制。借鉴黄俊威和龚光明(2019)的做法, 以“管理费用/营业收入”衡量第一类代理成本(Ac1); 借鉴姜国华和岳衡(2005)的做法, 以“其他应收款/总资产”衡量第二类代理成本(Ac2)。如表6所示: 第(1)、 (2)列NET的回归系数分别为-0.4655、 -0.1772, 分别在10%和5%的水平上显著, 说明非控股大股东退出威胁能够缓解第一类和第二类代理问题, 降低两类代理成本; 第(3)、 (4)列交乘项dlev×Ac1、 dlev×Ac2的回归系数分别为-0.4454、 -0.8137, 都在1%的水平上显著, 说明代理成本的增加减缓了资本结构调整速度; 第(5)、 (6)列Ac1、 Ac2的回归系数分别为0.0251、 0.0976, 都在1%的水平上显著, 说明第一类和第二类代理问题加剧了实际与目标资本结构的偏离程度。以上分析结果表明, 非控股大股东退出威胁可以减轻代理问题, 降低代理成本, 加快资本结构调整速度、 降低资本结构偏离程度。

(二) 异质性分析

在退出威胁理论中管理层及控股股东更加注重自身财富的管理, 其他股东一旦退出则会造成股价下跌、 财富缩水。由此可见, 管理层及控股股东财富受到的威胁越大, 非控股大股东退出威胁对资本结构决策的优化效应越显著。为此, 本文将围绕何种情形下管理层及控股股东财富更易受威胁, 从退出威胁可信性、 退出威胁强度和股价对市场的反应程度三个维度进行深入剖析。

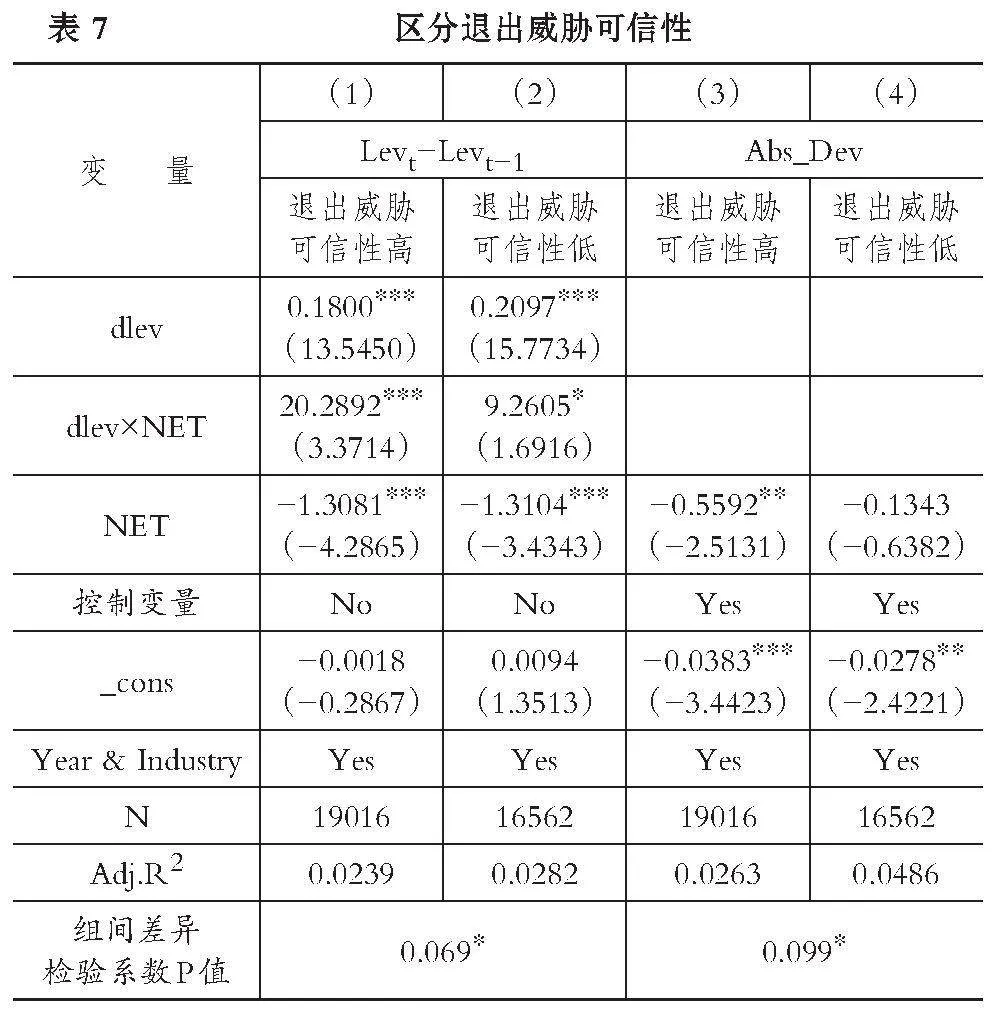

1. 非控股大股东退出威胁与资本结构动态调整: 区分退出威胁可信性。Admati和Pfleiderer(2009)研究发现, 退出威胁可信性与非控股大股东退出威胁能否发挥治理效用有着紧密联系, 因为其发挥的作用依赖于决策者在何种情境下更相信非控股大股东会退出。姜付秀等(2015)的研究表明, 当非控股大股东和控股股东之间的持股比例差距较显著时, 其参与公司治理的动机较弱, 有较大可能退出, 同时也具有较高的可信性。当决策者认为退出行为极易达成时, 会积极做出理性的融资决策, 以避免真正退出行为致使自身财富流失, 进而提升资本结构决策效率。因此, 本文认为当非控股大股东退出威胁可信性较高时, 其退出威胁能够对管理层及控股股东造成更大的威慑, 对资本结构调整速度的促进作用更明显, 对偏离目标资本结构的抑制作用更显著, 更加有利于优化资本结构动态调整。

因此, 参照姜付秀等(2015)的思路, 计算非控股大股东与控股股东的持股比例差值, 按其行业年度中位数将样本分为退出威胁可信性高和低两组, 分析结果如表7所示。交乘项dlev×NET对Levt-Levt-1的影响系数在退出威胁可信性高组中为1%的显著性水平, 而在退出威胁可信性低组中为10%的显著性水平, 两组的组间差异检验系数在10%的水平上显著; NET对Abs_Dev的影响系数在退出威胁可信性高组中为5%的显著性水平, 而在退出威胁可信性低组中不显著。这表明退出威胁可信性越高, 非控股大股东退出威胁越能加快资本结构调整速度, 对偏离目标资本结构的抑制作用越强。

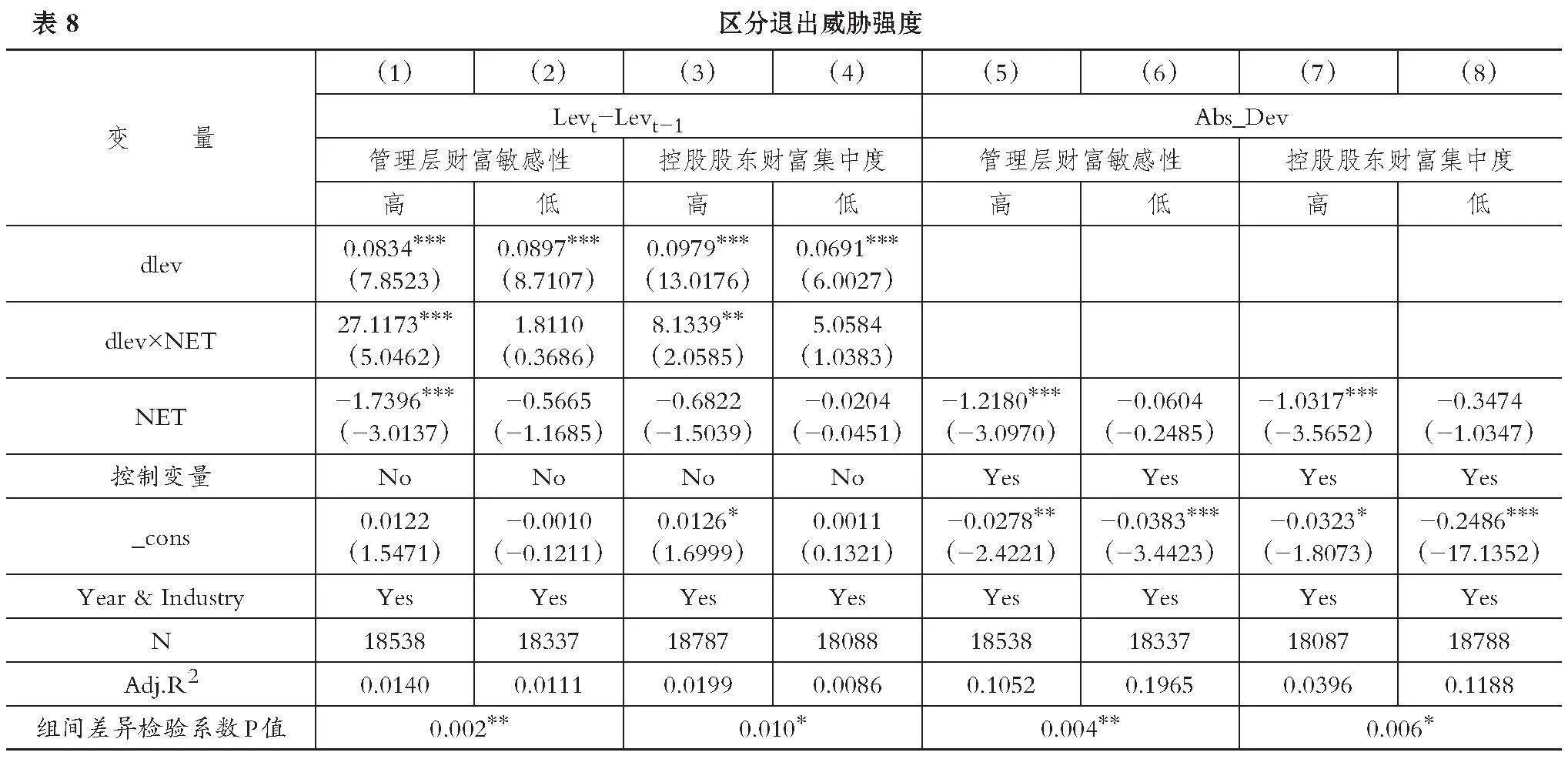

2. 非控股大股东退出威胁与资本结构动态调整: 区分退出威胁强度。根据前文理论分析可知, 在退出威胁的压力下, 为了防止非控股大股东退出导致自身财富缩水, 管理层和控股股东对资本结构调整的意愿提高。管理层和控股股东的个人利益与公司股价密切相关, 非控股大股东退出行为对股价的影响势必危及管理层和控股股东的切身利益。对于管理层来说, 其薪酬财富对股价的敏感程度决定了非控股大股东可能的退出行为能够产生多大程度的威胁(Dou等,2018;余怒涛等,2023)。对于控股股东来说, 其财富集中度与股价有着密切联系, 持股比例高低决定了其财富集中程度, 持股比例越高越不利于有效分散公司特有风险。一旦非控股大股东退出, 股价下跌将对高持股的控股股东财富造成巨大损失(姜付秀等,2015)。因此, 非控股大股东退出威胁强度即对管理层和控股股东的利益损害程度。本文认为, 非控股大股东退出威胁对资本结构动态调整的治理作用在管理层财富敏感度与控股股东财富集中度较高的情形下更显著。

为此, 参考Dou等(2018)和余怒涛等(2023)的做法, 使用“管理层前三名薪酬总和/企业市值”衡量管理层财富敏感性, 并按中位数将样本分为管理层财富敏感性高和低两组; 借鉴姜付秀等(2015)的研究, 用控股股东持股比例衡量控股股东财富集中度, 并将样本分为控股股东财富集中度高和低两组。以此检验退出威胁强度对资本结构动态调整的治理效应, 分析结果见表8。交乘项dlev×NET对Levt-Levt-1的影响系数仅在管理层财富敏感性高和控股股东财富集中度高组中显著, 而在管理层财富敏感性低和控股股东财富集中度低组中不显著; NET对Abs_Dev的影响系数仅在管理层财富敏感性高和控股股东财富集中度高组中显著, 在管理层财富敏感性低和控股股东财富集中度低组中也不显著。同时, 以上结果均通过了组间系数差异检验, 表明非控股大股东退出威胁对资本结构调整速度的促进作用、 对偏离目标资本结构的抑制作用在退出威胁强度高时更显著。

3. 非控股大股东退出威胁与资本结构动态调整: 区分股价对市场的反应程度。市场化程度高的地区资本配置效率更高, 对股价的反应更快(樊纲等,2011), 非控股大股东退出势必引起股价更及时的反应, 对管理层和控股股东的财富损害程度也更高。因此, 在市场化程度更高的地区, 管理层和控股股东对资本结构调整的意愿更高, 更有利于优化资本结构决策。

为此, 本文以樊纲等(2011)编制的市场化指数来构建企业所在地区的市场化程度变量, 并按行业年度中位数将样本分为市场化程度高和低两组。表9的结果显示: dlev×NET对Levt-Levt-1的影响系数仅在市场化程度高的情形下显著, 而在市场化程度低的情形下不显著; NET对Abs_Dev的影响系数也是在市场化程度高的情形下显著, 在市场化程度低的情形下不显著。同时, 以上组间系数差异检验均显著。这说明随着市场化水平的提高, 股票价格对市场的敏感性增强, 企业决策者对资本结构调整的意愿更强, 更能加快资本结构调整速度, 降低实际资本结构与目标资本结构的偏离程度。

六、 结论及启示

本文选取2007 ~ 2022年A股上市企业作为研究对象, 从微观视角考察非控股大股东退出威胁对资本结构动态调整的影响, 研究结果显示: 非控股大股东退出威胁能够提升资本结构调整速度、 降低资本结构偏离程度; 相较于向下偏离目标资本结构, 非控股大股东退出威胁更能促进对向上偏离目标资本结构的调整速度、 降低向上偏离目标资本结构的程度。机制检验发现, 提升信息透明度、 减轻两类代理问题是非控股大股东退出威胁发挥治理效应的重要渠道。异质性分析发现, 退出威胁可信性、 退出威胁强度及市场化程度越高, 非控股大股东退出威胁对资本结构动态调整的治理效应越显著。

本文的研究丰富并拓展了非控股大股东退出威胁的相关文献, 研究结论为改善资本结构决策效率提供了如下政策启示: 第一, 企业应重视并充分发挥非控股大股东对公司治理的重要作用, 不断推进股权结构改革, 突出股权制衡与治理效用, 加强与大股东的沟通交流, 合理保障其知情权与参与权, 建立良好的信息披露渠道, 实现内外信息的有效联通, 为其发挥治理效应构建良好的信息环境。第二, 监管部门应持续加强对投资者的保护, 对上市企业的减持或退出准则进行完善, 降低股票流通的准入门槛, 并畅通非控股大股东释放退出信号的路径, 促使其对管理层和控股股东的私利融资动机与行为产生约束作用, 从而更好地发挥对优化资本结构决策的治理作用。第三, 政府部门要加强对投资者的监管与引导, 以提升股票流动性, 促进股票市场的良性有序发展。坚持政府监督和市场引导, 适度降低市场准入门槛, 注重市场对退出威胁优化资本结构调整行为的积极作用, 帮助企业“稳杠杆”, 实现高质量发展。

【 主 要 参 考 文 献 】

陈克兢.非控股大股东退出威胁能降低企业代理成本吗[ J].南开管理评论,2019(4):161 ~ 175.

陈克兢.退出威胁与公司治理——基于盈余管理的视角[ J].财经研究,2018(11):18 ~ 32.

杜建平,姬琳琳.非控股大股东退出威胁会影响企业短贷长投吗[ J].金融与经济,2023(8):78 ~ 88.

樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[ J].经济研究,2011(9):4 ~ 16.

韩亮亮,李凯,宋力.高管持股与企业价值——基于利益趋同效应与壕沟防守效应的经验研究[ J].南开管理评论,2006(4):35 ~ 41.

何瑛,杨琳,文雯.非国有股东参与治理能提高国有企业融资行为的“市场理性”吗——来自资本结构动态调整的证据[ J].南开管理评论,2023(1):118 ~ 133+158+134 ~ 135.

黄辉.企业资本结构调整一定有效率吗?——基于管理者自利视角的实证检验[ J].经济管理,2013(7):143 ~ 153.

黄继承,阚铄,朱冰等.经理薪酬激励与资本结构动态调整[ J].管理世界,2016(11):156 ~ 171.

黄继承,朱冰,向东.法律环境与资本结构动态调整[ J].管理世界,2014(5):142 ~ 156.

黄俊威,龚光明.融资融券制度与公司资本结构动态调整——基于“准自然实验”的经验证据[ J].管理世界,2019(10):64 ~ 81.

姜付秀,黄继承.市场化进程与资本结构动态调整[ J].管理世界,2011(3):124 ~ 134+167.

姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗?[ J].管理世界,2015(5):147 ~ 159.

姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[ J].管理世界,2005(9):119 ~ 126+157+171 ~ 172.

刘洋洋,王生年.非控股大股东退出威胁会影响会计信息可比性吗?[ J].财经论丛,2023(8):59 ~ 69.

盛明泉,张春强,王烨.高管股权激励与资本结构动态调整[ J].会计研究,2016(2):44 ~ 50+95.

汪昌云,李宙甲,曾剑宇.控股股东股权质押会导致上市公司过度负债吗?[ J].投资研究,2022(3):21 ~ 44.

王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[ J].中国工业经济,2018(12):134 ~ 151.

王晓亮,邓可斌.董事会非正式层级会提升资本结构决策效率吗?[ J].会计研究,2020(8):77 ~ 90.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

肖作平.终极所有权结构对资本结构选择的影响——来自中国上市公司的经验证据[ J].中国管理科学,2012(4):167 ~ 176.

谢辰,应惟伟,彭梓倩.高管薪酬与资本结构动态调整[ J].经济评论,2019(1):121 ~ 132.

杨兴全,李沙沙,李闯.非控股大股东退出威胁与公司投资效率:资金优配还是投资短视[ J].财贸研究,2022(11):69 ~ 81+110.

余怒涛,张华玉,刘昊.非控股大股东与企业金融化:蓄水池还是套利工具[ J].南开管理评论,2023(2):96 ~ 107.

张博,韩亚东,李广众.高管团队内部治理与企业资本结构调整——基于非CEO高管独立性的视角[ J].金融研究,2021(2):153 ~ 170.

张慧敏,孙浩然,李琼.非国有股东治理与国有企业资本结构调整速度[ J].华东经济管理,2021(7):97 ~ 107.

张月玲,唐正.年报监管问询、非控股大股东退出威胁与审计费用[ J].审计与经济研究,2022(4):33 ~ 42.

Boateng A., Huang W.. Multiple large shareholders, excess leverage and tunneling: Evidence from an emerging market[ J]. Corporate Governance: An International Review,2017(1):58 ~ 74.

Byoun S.. How and when do firms adjust their capital structures toward targets?[ J]. The Journal of Finance,2008(6):3069 ~ 3096.

Dou Y., Hope O. K., Thomas W. B., et al.. Blockholder exit threats and financial reporting quality[ J]. Contemporary Accounting Research,2018(2):1004 ~ 1028.

Edmans A., Fang V. W., Zur E.. The effect of liquidity on governance[ J].The Review of Financial Studies,2013(6):1443 ~ 1482.

Faulkender M., Flannery M. J., Hankins K. W., et al.. Cash flows and leverage adjustments[ J]. Journal of Financial Economics,2012(3):632 ~ 646.

Hope O. K., Wu H., Zhao W.. Blockholder exit threats in the presence of private benefits of control[ J]. Review of Accounting Studies,2017(2):783 ~ 902.

Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial reports, R2, and crash risk[ J]. Journal of Financial Economics,2009(1):67 ~ 86.

Morellec E., Nikolov B., Schürhoff N.. Corporate governance and capital structure dynamics[ J]. The Journal of Finance,2012(3):803 ~ 848.