我国新能源汽车产业链竞争力与韧性提升策略研究

2024-07-08徐娟叶飞扬吕嘉鑫张冬阳

徐娟 叶飞扬 吕嘉鑫 张冬阳

摘 要:加快提升新能源汽车产业链韧性对于培育新能源汽车产业全球竞争力具有重要意义。目前,我国新能源汽车产业在全球市场的占有率稳居首位,并在不同技术路线市场上取得了显著提升。我国新能源汽车制造商表现出色,市场渗透率不断提高,同时新兴的造车新势力也表现良好。我国在动力电池和充电桩基础设施方面的占比均位居世界第一。从关键技术、充换电桩、废旧动力电池回收以及产业政策的角度来看,我国的新能源汽车产业链配套已初步形成,但在电控核心部件如IGBT和车规级芯片等关键零部件方面仍然依赖进口。因此,我国新能源汽车产业发展需要加强统筹协调,促进创新,培育更多的“链主”企业,积极布局前沿技术,采取多种措施,切实提升我国新能源汽车在全球市场的影响力。

关键词:新能源汽车;产业链;韧性;新能源汽车企业

一、引言

在新一轮科技革命背景下,新能源汽车产业作为新兴产业之一,已成为世界各国汽车产业升级与发展的主要方向。实现汽车电动化和智能化对于实现“双碳”目标具有重要意义。党的二十大报告明确提出,要坚持以推动高质量发展为主题,着力提高全要素生产率,着力提升产业链供应链韧性和安全水平。这也明确了在新形势下提升我国新能源汽车产业链韧性的重要性。当前,我国的新能源汽车已经进入了全面市场化扩张期。从全球范围来看,传统汽车强国在技术储备和市场规模方面都各具优势。新能源汽车产业链的发展是汽车产业价值链升级的重要途径,提升新能源产业链的韧性已成为新能源汽车研究领域关注的焦点。在新一轮汽车产业转型的关键历史机遇下,应充分利用我国新能源汽车在全球市场的先发优势,提升新能源汽车产业链上下游等关键环节的韧性,以塑造和加快培育我国新能源汽车产业链全球竞争力。

二、新能源汽车产业链国际竞争力现状

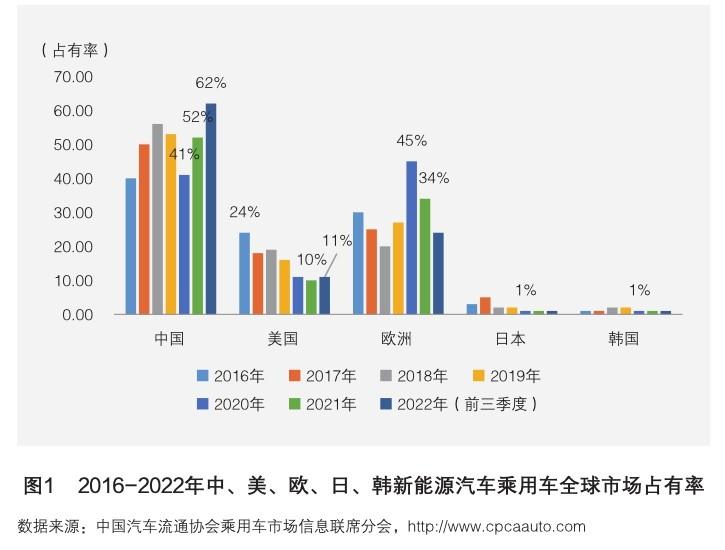

(一)中国市场占有率位居世界首位

从国际市场占有率来看,我国的新能源汽车产业已具备绝对竞争力,而且这种竞争力仍在不断提升。从图1中可以看出,全球主要的五个出口国/地区中,中国新能源汽车全球销量市场占有率最高,2016-2021年年均在40%以上。欧洲国家的份额变化波动较大,2020年增长18%后快速回落,2021年欧洲新能源汽车产业受疫情影响,其市场份额较2020年下降。美国市场占有率持续走低,2021年较2016年下滑了近15%,日韩两国市场份额提升则较慢。中国新能源乘用车全球销量占比增速均高于世界平均增速,2020年市场占比有较大降幅,2021年迅速回升至50%以上。2022年中国新能源乘用车市场占有率持续大幅提升,这种增长速度,在全球新能源汽车出口大国中是罕见的。

(二)不同技术路线市场占有率均有提升

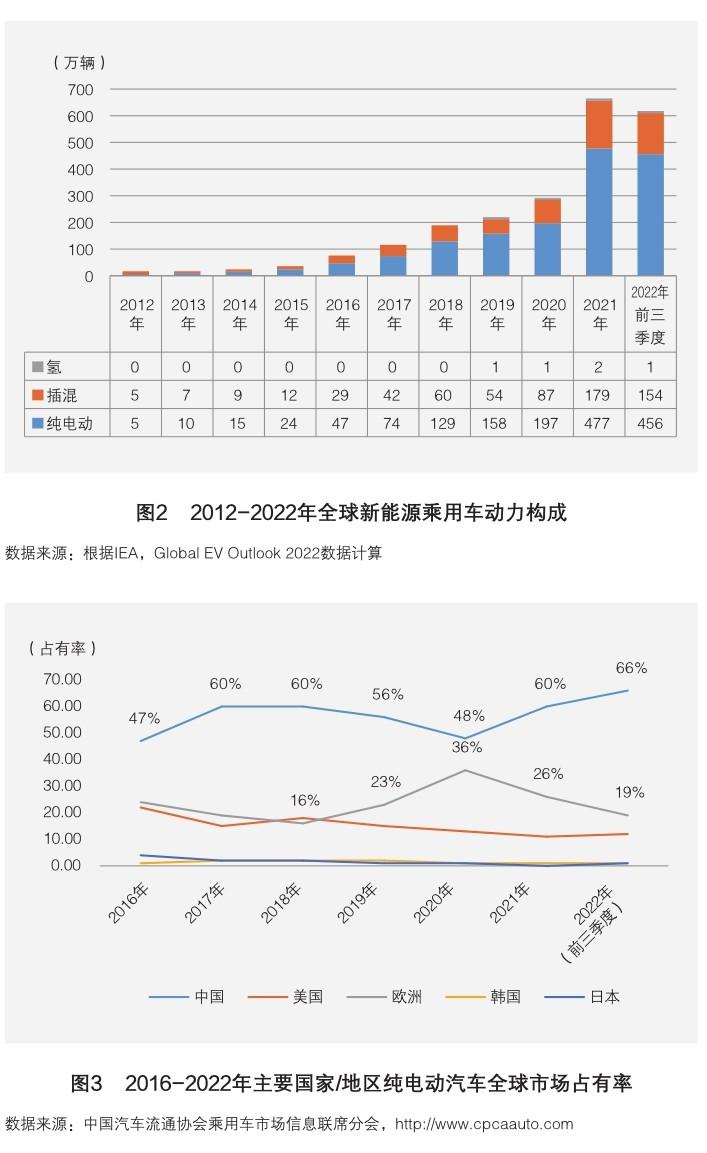

当前,新能源汽车主要技术路线有纯电动(BEV)、插电混合动力(PHEV)和氢燃料电池(FCEV)三种,其中BEV和PHEV是市场主要选择。从全球新能源汽车市场构成来看,BEV更具竞争优势。2012年全球新能源汽车仅10万辆,2016年新能源汽车产业加速发展,2017年突破100万辆,2019年突破200万辆,2021年新能源汽车产量达658万辆,其中纯电动占比73%,插电混合动力占比27%,氢燃料电池车仅2万辆,占比不足1%(见图2)。

从纯电动车来看,全球主要出口国家和地区中,中国纯电动车销量市场占有率最高,2017年和2018年均保持在60%左右,2022年市场份额达到了66%的水平。欧洲纯电动车市场发展迅速,从2018年16%上升到2020年36%,之后受疫情影响有所回落(见图3)。从纯电动车企来看,特斯拉表现最为稳定,2019年以来始终保持在20%以上的市场占有率。

在插电混合动力新能源汽车市场中,中国全球销量市场占有率最高,2016-2019年在30%-50%之间波动,2020年出现短暂下降趋势后又在2021年回升到32%的水平,2022年则达到了52%的水平,表现出超强的反弹力和恢复力。欧洲插电混合动力新能源汽车市场上,德国的份额最高,2020年达26%,其他欧洲国家,2021和2022年市场占比均有不同程度下降。美国占有率则持续下降,从2016年的27%下降到近三年的约8%的水平(见表1)。从插电混合动力企业全球销量市场占有率看,比亚迪的市场占有率最高。

对比以上不同动力类型的细分市场,中国纯电动汽车的国际竞争力比插电混合动力的更强。一方面是由于纯电动汽车的全球市场占有率均高于同期插电混合动力汽车的市场占有率;另一方面,纯电动汽车的市场占有率增长非常稳定,受疫情和外部经济环境的影响较小,而插电混合动力汽车的全球市场占有率在2020年受疫情的影响,其国际市场占有率较2019年有明显下降,但目前已经完全恢复,市场占有率甚至达到了历史新高(52%),综合来看,中国新能源汽车整车竞争优势非常明显。

(三)世界各国渗透率有所提升,但仍不均衡

世界新能源汽车渗透率总体呈现快速提升趋势。2022年前三季度,中国新能源汽车渗透率23%,渗透率最高的国家是挪威,达70%。此外,渗透率比较高的国家还有瑞典(45%)、德国(23%)、英国(19%)、法国(16%),美国和日本仅有7%和2%。可见,全球新能源汽车发展不均衡。随着美国不断加强新能源汽车的渗透,全球将迎来新能源汽车发展的新阶段。新能源汽车替代传统燃油车是降低碳排放的有效措施,只有大幅提升渗透率才能实现传统汽车的保有量见顶(见图4)。

(四)我国新能源汽车厂商表现突出

我国新能源汽车产业发展不仅在市场规模上,同时在自主品牌建设方面也有突出表现。从历年销售份额看,特斯拉始终保持世界第一,2021年市场份额16.4%。中国的比亚迪和上汽集团的表现也很突出,2022年前三季度市场份额分别为16%和9%。德国大众新能源汽车表现较强,2020年和2021年的市场份额非但没有受到疫情影响,还有了明显提升,2022年前三季度有所下降。从历年排名前五的新能源汽车厂商所占市场份额总和看,其占比从2018年的44.9%增加到2022年(前三季度)的53.2%,新能源汽车全球行业集中度进一步提升趋势明显。此外,中国造车新势力的表现总体走强,哪吒、小鹏、理想、零跑和蔚来的表现良好。

三、我国新能源汽车产业链韧性分析

影响新能源汽车产业链韧性的因素很多,出于数据可得性和比较性的考虑,本文从关键技术、充换电基础设施与废旧动力电池回收利用、政策因素三个方面来考察。

(一)新能源汽车产业链关键技术方面

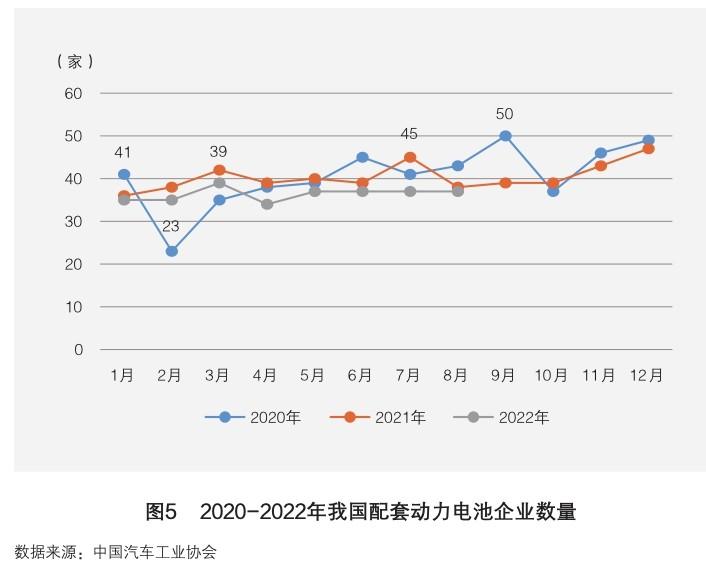

第一,动力电池。中国拥有全球最大的新能源汽车市场,也是全球最大的动力电池生产国。我国动力电池企业国际竞争力稳步提高。Marklines公开数据显示,2021年全球新能源汽车动力电池使用量达296.8GWh,同比增长102%。宁德时代以33%的市场份额蝉联全球第一,比亚迪为9%。如图5所示,从我国产业链配套动力电池企业数量看,2020年最高数量为50家,2020年2月,受疫情影响,一个月减少了18家,此后企业数量逐步恢复到往年水平。由于电池技术进步速度比较缓慢,规模增长特征相对明显,形成主力电池企业持续扩张的特征,中小型电池企业数量和增速相对稳定。

近年来,随着全球新能源汽车进入高速增长阶段,动力电池面临需求量大增带来的挑战:一是上游产业链企业总体规模较小,扩充产能较为被动;二是矿产资源方面,各类原材料尚未形成规模布局,易受外部原材料市场波动影响;三是部分零部件的原材料及其高精密的制造设备等仍依赖进口。同时,中国电池企业积极布局海外产能,如宁德时代即将在美开设工厂,为美国设有工厂的宝马和福特等车企提供产品。

第二,驱动电机。当前我国驱动电机在功率密度、转速、效率等关键技术指标方面,在国际行业竞争中不断取得突破。永磁同步电机因为体积小、质量轻、功率密度大、可靠性好等优点在新能源汽车驱动电机中处于主导地位,2021年装机量占市场总额接近100%。由于我国拥有全球最多的稀土资源,我国新能源汽车驱动电机行业原材料供应稳定。扁线电机因其有助于新能源驱动电机实现高功率密度和小型化目标,成为新能源汽车驱动电机技术发展趋势,但我国在扁线电机的原材料、工艺、设备、设计等方面仍存在诸多发展制约。

第三,电机控制器。车规级功率器件(IGBT或碳化硅)是电机控制器的核心零部件,相当于汽车动力系统的CPU,占电控系统总成本35%以上。由于行业对人才、设备要求极高,当前国内车规级IGBT企业发展较晚,国外企业先发优势明显。同时IGBT属于资本密集型行业,资金投入量大,行业认证周期长(车规级认证周期长达2-3年),相较于国际先进水平,我国新能源汽车电控系统功率器发展水平相对滞后、依赖进口。但国内比亚迪半导体、斯达半导、中车时代、士兰微等企业已取得一定突破(见表2)。

(二)产业链基础设施配套方面

在充换电基础设施方面,尽管与全球疫情相关的其他基础设施建设有所放缓,但随着电动汽车市场的快速发展,充电桩需求继续扩大。快充在中国的推广速度快于慢充。疫情后,驱动中国充电桩快速增长的因素主要来自政府补贴和基础设施建设投入,随着电价改革以及消费者、物流运输业对充电桩需求程度的提高,对充电桩行业的复苏起到积极拉动作用。从市场集中度看,星星来电、特来电、国家电网等电桩数量均超过10万台,市场集中度较高,充电技术中具有市场前景的无线充电技术仍处于探索阶段。换电站运营商主要包括蔚来、奥动新能源、杭州伯坦科技等企业,当前我国换电技术处于起步阶段。

在废旧动力电池回收利用方面,随着大规模动力电池的逐步退役,动力电池的回收利用是确保新能源产业链绿色环保发展的重要一环。动力电池的拆解回收利用工艺主要包括湿法、干法和生物法三种技术。动力电池梯次利用①技术的关键主要包括退役电池状态评估、一致性筛选、分选与重组。我国目前符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业有45家,主要分布在广东、浙江、湖南、江西等地。为加快建设动力电池回收利用,2022年工信部联合八部委颁布的《关于加快推动工业资源综合利用的实施方案》提出,推动产业链上下游合作的要求,就构建跨区域回收利用体系,推进废旧电池在备电、充电等领域的梯次利用,加大推动电池回收利用的研发推广力度提出具体实施方案。

(三)政策因素方面

新能源汽车产业链的相关政策可以分为两个方面。首先,长期以来我国新能源汽车产业发展中采取的各类阶段性政策,这些政策对疫情期间我国新能源汽车产业链产生了一定影响。其次是为了降低疫情对我国新能源汽车产业的冲击,帮助产业尽快从疫情中恢复而采取的临时性政策措施,这些政策的影响主要集中在恢复期,即2020年至今。

具体来说,自2009年起,我国开展了“十城千辆”示范推广计划,这标志着财政补贴新能源汽车市场化的开端。国家陆续颁布了一系列新能源汽车扶持政策,如2009年发布的《关于开展节能与新能源汽车示范推广试点工作的通知》、2013年发布的《关于继续开展新能源汽车推广应用工作的通知》等,这些政策通过减免车船税等财政手段鼓励新能源汽车的推广和使用。2014年,财税补贴成为主导,各类政策相互叠加,形成了全方位的新能源汽车产业政策体系。例如,2014年颁布的《关于加快新能源汽车应用的指导意见》《政府机关及公共机构购买新能源汽车实施方案》等文件提出了具体政策措施,进一步免除新能源汽车的车辆购置税。2017年,随着新能源汽车外资股比逐步放开和“双积分”政策的实施,新能源汽车补贴逐渐退坡。例如,2017年发布的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》、2018年发布的《外商投资准入特别管理措施(负面清单)》、2020年发布的《关于完善新能源汽车推广应用财政补贴政策的通知》、2021年底发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》等政策文件,提出了提高新能源补贴门槛、逐步放宽对新能源汽车外资股比的限制、鼓励新能源汽车下乡、推动农村充换电桩基础设施建设等措施,并明确了2022年30%的补贴退坡标准。随着新能源汽车补贴的逐步退坡和2022年底的完全退出,“双积分”政策以市场方式介入,新能源汽车产业由政策驱动正式向市场驱动过渡。

四、新能源汽车产业链韧性提升的路径

我国新能源汽车产业经过二十年的发展,先发优势显著。全球市场占有率遥遥领先,多技术路线实现全方位布局,造车新势力全面“开花”,动力电池及充换电基础设施配套逐步完善,已具有全产业链优势,且这种优势短期内较难被其他国家所取代。我国新能源汽车产业链配套优势强,智能化网联技术应用场景广阔,对保持新能源汽车产业持续稳健发展起到有力的支撑作用。但与此同时,在我国新能源汽车产业链发展中,电池钴资源、电机控制器、车载芯片等一些关键核心技术面临“卡脖子”困境,国产替代尚未完成,或已完成但与国际技术水平差距较大。若出现断供,会对进口产品依存度较大的部门产生一定的冲击。同时,关键核心部件水平参差不齐,过度依赖龙头企业产品和技术,尚未形成共赢发展的金字塔式产业链结构。为推动我国新能源汽车产业链上下游协同发展,应在统筹协调机制、技术创新、培育“链主”企业、前沿技术布局等方面加强建设,进而促进全球竞争力的提升。

(一)加强统筹协调,推动建立新能源汽车产业链发展协调机制

坚持有效市场和有为政府有机结合。积极培育众多专精特新的中小企业和“隐形冠军”,围绕龙头企业集聚,促进产业链上下游企业协同发展。与时俱进修订行业标准,加快制定新能源汽车发展规划,形成新能源汽车产业链以龙头企业和创新平台为引领的产业生态格局。加强基础设施保障,制定充电设施规划,加强对社会资本的引导,通过市场化手段完善充电设施网络建设。积极构建产业基础能力评估体系,利用大数据等技术定期监测、评估外部冲击对新能源汽车产业链的影响,建立新能源汽车产业链应急协同响应机制,预警可能存在的“卡脖子”技术或环节,准确把握新能源汽车产业发展趋势和技术攻关方向。

(二)促进创新,继续支持关键技术和共性技术研发体系建设

以创新引领新能源汽车产业链体系构建。统筹政府、企业与高校各方力量加快电池材料、核心芯片、操作系统等关键技术短板的技术攻关。成立国家新能源汽车产业基金,加大对新能源汽车薄弱环节和共性技术的研发投入。发挥国家及省部级创新中心的作用,对动力电池、智能化、网联化等新能源汽车关键领域进行攻关。对于新能源汽车产业中不可替代的锂电池关键材料、动力总成、软件算法、中央计算芯片等关键技术环节,建立联盟,共同攻关。积极开展示范项目,通过产业链上下游协同,快速补强短板,推进形成新能源产业链各环节的控制力。

(三)培育更多“链主”企业,带动全产业链高效协同发展

增强新能源汽车产业链韧性,提高产业链稳定性,需要在开放竞争中积极提升和培育本土新能源汽车全能“链主”企业。一方面,技术方面把握汽车智能化、网联化趋势,充分利用“云(计算)、大(数据)、(人工)智(能)、移(动互联)、物(联网)、(区块)链”技术,通过发挥我国电子信息和互联网企业优势,制定新能源汽车关键环节技术标准,不断打造新能源汽车产业链新优势。另一方面,通过采取税收、金融和产业基金等政策工具鼓励“链主”企业引领配套企业发展,打造更多“隐形冠军”,增强新能源汽车产业链韧性。

(四)加强前沿技术布局,多方位嵌入全球产业链核心环节

我国是全球新能源汽车产业链的重要节点,对此,可以在全球对中国依赖度较高的产业链环节上充分锁定产业链外循环,通过内需驱动内循环,实现内外循环的有效对接。鼓励企业多措并举,在新能源汽车产业链各环节通过实施并购、战略合作等方式嵌入全球新能源汽车产业链核心环节,充分利用我国新能源汽车产业的规模优势和供应链弹性优势,形成全球新能源汽车产业链生态中不可替代的关键环节。一方面,政府应积极搭建合作平台,为国内供应商提供外部对接机会;另一方面,国内新能源汽车厂商也应在技术、规则上尽快升级,实现前沿颠覆性技术的超前布局和重点突破。

(五)积极提升新能源汽车在全球市场的影响力

疫情期间,我国新能源汽车供应链已经彰显出快速恢复的弹性。以此为基础,应加快实施更为积极主动的对外政策,拓展国际合作空间和加快自由贸易平台建设,形成协同友好的产业链合作伙伴,强化全球对我国新能源汽车产业链的粘性。在构建新能源汽车关键核心技术全球化自我保护防御机制基础上,推动全球新能源汽车供应链国际合作体系的建立。另外,通过加快培育高端品牌,形成一批国际领先的新能源汽车核心技术和高端产品,逐步打造各环节标志性品牌,增强我国新能源汽车的国际影响力。

参考文献

[1]陈晓东,刘洋,周柯.数字经济提升我国产业链韧性的路径研究[J].经济体制改革,2022(01):95-102.

[2]池仁勇,阮鸿鹏,於珺.新能源汽车产业政府补助与市场融资的创新激励效应[J].科研管理,2021,42(05):170-181.

[3]高运胜,孙露,张玉连.新冠疫情全球蔓延对我国汽车产业链的冲击与机遇[J].国际贸易,2020(11):36-44.

[4]郭宏,郭鑫榆.后疫情时代全球汽车产业链重构趋势及影响[J].国际贸易,2021(08):37-45.

[5]黄欢.专利资源碎片化的定量识别——基于我国新能源汽车动力电池专利的实证研究[J].情报杂志,2021,40(07):16-22.

[6]IEA, Global EV Outlook2022,https:// www.iea.org/reports/global-ev-outlook-2022.

[7]李方生,赵世佳,胡友波.我国新能源汽车产业国际化发展的关键问题与对策建议[J].科学管理研究,2021,39(05):72-78.

[8]李世杰,李伟.产业链纵向价格形成机制与中间产品市场垄断机理研究——兼论原料药市场的垄断成因及反垄断规制[J].管理世界,2019,35(12):70-85.

[9]刘国巍,邵云飞.产业链创新视角下战略性新兴产业合作网络演化及协同测度——以新能源汽车产业为例[J].科学学与科学技术管理,2020,41(08):43-62.

[10]刘阳,冯阔,俞峰.新发展格局下中国产业链高质量发展面临的困境及对策[J].国际贸易,2022(09):20-29+40.

[11]金永花.新发展机遇期我国新能源汽车产业链水平提升研究[J].经济纵横,2022(01):83-90.

[12]庞德良,卜睿,刘兆国.我国新能源汽车产业制度安排演进与优化建议[J].经济纵横,2022(04):106-115.

[13]乔英俊,赵世佳,伍晨波,臧冀原.“双碳”目标下我国汽车产业低碳发展战略研究[J].中国软科学,2022(06):31-40.

[14]裘莹,晏晨景,张利国.数字经济时代我国产业链安全保障体系构建与对策研究[J/OL].国际贸易,2022(12):32-43.

[15]任泽平,连一席,郭双桃.新能源汽车进入新阶段[J].现代商业银行,2020(22):82-85.

[16]谢隽阳,乐为,郭本海.基于生产者责任延伸的新能源汽车动力电池回收帕累托均衡[J].中国管理科学,2022,30(11):309-320.

[17]徐小晶,徐小林.财政补贴对企业商业信用融资的影响研究——基于新能源汽车补贴退坡政策的实证分析[J].南开管理评论,2021,24(03):213-226.

[18]詹晓宁,贾辉辉,齐凡.后疫情时代国际生产体系大转型:新趋势和未来方向[J].国际贸易,2021(09):4-14.

[19]中国社会科学院工业经济研究所课题组,张其仔.提升产业链供应链现代化水平路径研究[J].中国工业经济,2021(02):80-97.

[20]郑吉川,赵骅,李志国.双积分政策下新能源汽车产业研发补贴研究[J].科研管理,2019,40(02):126-133.

[21]庄贵阳,徐成龙,薄凡.新发展格局下增强现代化经济体系韧性的策略[J].经济纵横,2021(04):52-61.

[22]左世全,赵世佳,祝月艳.国外新能源汽车产业政策动向及对我国的启示[J].经济纵横,2020(01):113-122.

【本文系国家社会科学基金重大项目“驱动产业链供应链现代化水平提升的关键因素研究”(21ZDA023),陕西社科基金项目“人工智能发展对陕西省高质量就业的影响研究”(项目编号:2020D002),陕西自然科学基金项目“新形势下陕西产业链安全与治理体系构建研究”(项目编号:2023-JCYB-605)阶段性成果】

(作者单位:西北大学公共管理学院)

①梯次利用是指对废旧动力蓄电池进行必要的检测、分类、拆分、电池修复或重组为梯次利用电池产品,使其可再次利用于其他领域的过程。