英伟达为何力推“主权AI”

2024-07-08吴俊宇顾翎羽

吴俊宇 顾翎羽

英伟达创始人黄仁勋。图/法新

全球各国政府正在成为英伟达的最新目标客户。英伟达是全球AI芯片巨头,今年6月一度成为全球市值最高的企业,美国东部时间6月18日总市值最高达到3.34万亿美元。即便随后一周小幅下滑,截至美国东部时间6月26日下午收盘时,英伟达市值仍达到3.1万亿美元,仅次于微软和苹果。

英伟达正在力推“主权AI”(Sovereign AI)战略。“主权AI”概念并非英伟达首创——2020年欧洲议会通过了有关如何更好地监管人工智能的提案,强调在开发、部署和使用AI时应遵循的道德原则和法律义务。此外,欧盟也关注数据主权问题,并在2018年实施了《欧盟通用数据保护条例》,对所有在欧盟境内经营的企业做出规范。这可谓“主权AI”概念的雏形。

但“主权AI”概念的火爆,是从英伟达创始人黄仁勋2024年世界政府峰会上的发言开始的。英伟达官网对“主权AI”有一个明确解释:主权AI涵盖物理和数据基础设施。后者包括自主基础模型,例如大型语言模型,由本地团队开发并在本地数据集上进行训练,以促进特定方言、文化和实践的包容性。

今年2月,黄仁勋在迪拜世界政府峰会直言,每个国家都应该建立自己的“主权AI”。英伟达官网发布的新闻稿显示,黄仁勋已经分别与加拿大、法国、印度、日本、马来西亚、新加坡、越南等国领导人进行了会谈。英伟达“主权AI”客户包括新加坡、日本、法国、意大利、印度等国政府。

从市场客户分类的角度看,英伟达“主权AI”业务可理解为向各国政府出售AI芯片。英伟达该领域的收入增长正在迅猛增长。该公司管理层在2024年一季度财报电话会上披露,2024年“主权AI”业务将为英伟达带来近100亿美元营收。而在2023年,该业务收入为零。

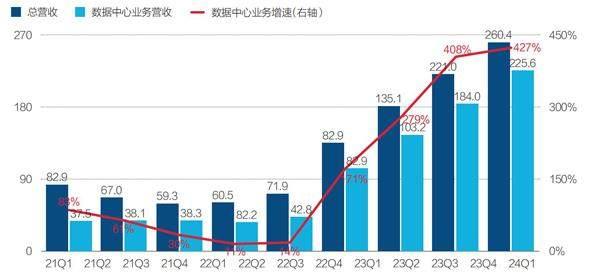

2023年英伟达全年营收609亿美元,数据中心业务收入475亿美元。2024年一季度英伟达数据中心收入226亿美元,其中云计算厂商占比45%,即102亿美元。“主权AI”业务目前被归类在英伟达数据中心收入中。

2023年,英伟达业绩高速增长是科技公司资本支出高速增长的结果。但英伟达不能只依靠这一个增长引擎,科技公司不可能一直维持高增速的资本支出。一旦科技公司芯片够用了,或者芯片带来的业绩不如预期,英伟达长远业绩会受到影响。

多位行业人士认为,英伟达为向各国政府推销A100/H100/B100等先进AI芯片,制造了“主权AI”概念。利用“主权”焦虑,英伟达很容易敲开各国政府的大门。因为,政府为了数据安全、自主可控,天然倾向采购硬件,在本国部署私有云。英伟达可以借此销售更多AI芯片。

表1:英伟达主权AI的主要客户

注:1. 英伟达、Oracle是战略合作伙伴,两家公司就主权AI业务达成了战略合作;2. 英伟达、Oracle的合作模式是,英伟达提供芯片,Oracle提供软件服务。资料来源:英伟达、Oracle官网,公开资料整理。制表:于宗文

“主权AI”的市场空间

“主权AI”常见落地模式是政府主导,国有电信运营商、公共事业公司采购英伟达AI芯片建立自主可控的数据中心,再用本国语言、数据训练自主可控的大模型。某中国云厂商技术人士解释,“主权AI”“主权云”“国家云”这些产品,本质都是私有云。它们需要在当地国家本地部署,使用、维护成本远高于公共云。

采购英伟达芯片国家政府有四个共性。其一,积极融入全球AI和半导体产业链,寻找产业升级机会;其二,欢迎海外投资,希望借此强化本国云和AI能力;其三,与国企和公共事业公司合作建设本国AI基础设施;其四,关键领域保留自主权,扶持本国初创AI公司,用本国语言开发符合本国价值观的大模型。

英伟达还在与Oracle等公司一起拓展“主权云”客户。Oracle是全球知名软件公司,其数据库、云服务被用于政府、金融等政企机构的核心系统。一位Oracle人士向我们表示,英伟达与Oracle合作模式是,英伟达提供芯片等硬件,Oracle提供软件服务,联合拓展政府客户。

多年来,“数据不出境”正在成为欧盟、中国等国家或地区数据监管的重要红线。某国内云厂商技术人士分析,为符合一些国家的数据监管规则,企业会在当地国家落地“主权AI”“主权云”“国家云”。它们都是私有云,数据中心建在本国,确保数据不出境。

大模型技术爆发后,AI能力进一步被突破,也引发了各国政府进一步监管AI的强大动力。AI主导权在政府手中,能有效管辖本国AI及其产出内容,避免他国AI在本国获取敏感数据。此外,全球AI供应链并不稳定,芯片、算法、模型均可能断供。“主权AI”能让供应链变得更稳定。

新加坡正在进行人工智能治理,确保大模型安全、负责。训练大模型的语料、数据会决定AI的价值取向。目前大模型普遍通过英文语料训练而成,反映了英文世界国家的价值、意志和偏好。东南亚有近7亿人口,新加坡由华人、马来人、印度人等多民族构成。因此,新加坡正在建立本国语言训练的大模型,让它更符合东南亚社会中立、多元的价值观。

新加坡计划未来五年投资超过10亿新元(约合7.3亿美元)发展AI战略。英伟达官网显示,新加坡电信正与英伟达合作建立“主权AI”。新加坡电信希望在本国数据中心安全地训练新加坡大型企业、创业公司、大学和政府数据,让新加坡大模型符合当地语言、文化和习俗。新加坡电信的“主权AI”计划还承担了新加坡国家人工智能战略——让本国公民掌握最新技术,扩展新加坡的计算基础设施和机器学习专家人才库。

算力和AI越来越成为国家竞争力的影响因素。建立自主可控的AI产业链成为了多国诉求。有国资背景云厂商人士、地方城市人士曾同时表达一个观点,公共云虽然技术先进、跨境服务能力强,但无法为当地留下税收、就业。这是“主权云”等私有云容易被政府青睐的重要原因。

在欧盟,主流做法是对AI进行强监管,并培育欧洲本土云基础设施、AI初创公司。欧盟2020年出台《欧洲的数字主权》文件,第一条计划是2024年之前要建立欧洲自己的云计算和数据基础设施。一些欧洲本土AI公司也在兴起,其中包括法国的Mistral AI、德国的Aleph Alpha。

“主权AI”是英伟达未来支柱?

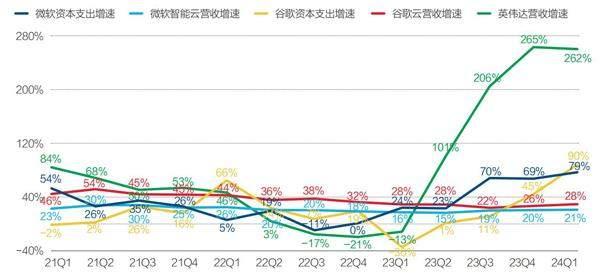

从财务角度看,英伟达此前收入增速和主要云厂商(微软、亚马逊、谷歌)的资本支出增速基本是正相关的。

科技公司采购英伟达的AI芯片,付出了高昂的资本支出。微软、谷歌每个季度都会在财报电话会议中披露资本支出情况,亚马逊没有披露相关数据。微软、谷歌近四个季度(2023年二季度-2024年一季度)资本支出平均增速分别是60%、37%。此前四个季度(2022年二季度-2023年一季度),两家公司资本支出平均增速分别仅为8%、4%。

目前,微软、亚马逊、谷歌管理层2024年一季度财报电话会议中的一致判断是,2024年资本支出将保持高速增长。微软管理层判断,微软在2025年上半年资本支出继续保持高速增长。但三家公司管理层未对此后的资本支出情况进行明确表态。当投资者问及资本支出能否带来明确的收入增长时,三家公司的管理层也没做出明确回应。

图1:重点科技公司资本支出增速(2022年二季度-2024年一季度)

单位:亿美元。注:1. 微软、谷歌每个季度都会在财报电话会中披露资本支出情况,亚马逊没有披露相关数据;2. 因此选取了微软、谷歌的数据、未选取亚马逊的数据。资料来源:公司财报,《财经》整理

图2:英伟达近两年业绩状况(22Q1-24Q1)

单位:亿美元。注:主权AI业务包含在数据中心业务之中,预计2024年收入接近100亿美元。资料来源:公司财报,《财经》整理

多位行业人士分析,科技公司的资本支出有周期性变化,不可能长期维持60%以上的资本支出增速,正常增速通常在20%以下。这意味着,云厂商的需求增长并不是无止境的。科技公司一旦资本支出下滑,英伟达也会随之面临业绩下滑的局面。

今年6月,黄仁勋在说服企业购买英伟达AI芯片时说,“你买得越多,就省得越多。”然而,科技公司的资本支出必须转化成收入增长。这轮AI浪潮中,英伟达是第一波赚到钱的“卖铲人”。近一年多个季度营收增速已超过100%甚至200%,同比提升100个-200个百分点。相比英伟达,作为“淘金人”的科技公司赚得还不够多、不够快。过去一年,微软、谷歌的云业务营收增速约为20%-30%,同比提升仅5个-10个百分点。

2023年之后,微软、谷歌均出现了资本支出增速远超云业务营收增速的情况。按照正常周期波动,科技公司进行高强度资本支出之后,通常会控制投资规模,让大模型技术尽快转化落地,进而实现业绩兑现。

英伟达的现实挑战是,如果科技公司无法在未来1年-2年通过大模型获得切实的业绩增长,那么英伟达的业绩增长也将缺乏坚实基础。

图3:重点科技公司营业收入、资本支出与英伟达营收增速对比

单位:亿美元。注:1. 微软、谷歌每个季度都会在财报电话会中披露资本支出情况,亚马逊没有披露相关数据;2. 因此选取了微软、谷歌的数据、未选取亚马逊的数据。资料来源:公司财报,《财经》整理

图4:英伟达主权AI与其他主营业务规模对比

单位:亿美元。注:1. 英伟达的主权AI业务营收被计入数据中心业务之中;2. 英伟达2024年一季度财报电话会披露,该业务收入2024年预计收入接近100亿美元。资料来源:公司财报,《财经》整理

事实上,云厂商正在考虑通过技术手段控制资本支出。云的一大技术特征是,可以削峰填谷用有限的芯片向更多客户提供服务。一位中国头部云厂商人士解释,云厂商下一步要做调度优化、利用率优化,资本支出增速会逐步放缓,这和英伟达的增长诉求存在冲突。

为此,英伟达需要拓展新客户,确保业绩稳定增长,这也是各国政府成为英伟达的新客群的核心原因。

英伟达管理层2024年一季度财报电话会中披露,2024年一季度,云厂商在英伟达数据中心收入中占比45%,高达102亿元。2024年“主权AI”业务将带来接近100亿美元营收。“主权AI”的收入暂时占比不高,但收入增长明显,且是英伟达财报电话会议披露重点。

据不完全统计,和英伟达进行“主权AI”合作的国家包括新加坡、印度、印度尼西亚、马来西亚、日本、德国、法国、荷兰、阿联酋、沙特阿拉伯。“主权AI”通常分多期项目投资,投资起步5亿-10亿美元。日本政府为建立“主权AI”,向软银等三家日本电信运营商投资了7.4亿美元。软银计划2025年底前要投资9.6亿美元建立国家级智算中心。印度政府和几家大型企业正在进行多个超过10亿美元的英伟达AI芯片采购计划。

英伟达可以从中获得巨额收入。一枚英伟达H100芯片售价约为3万美元,一枚英伟达A100芯片售价约为1万美元。大模型训练通常要建设千卡规模算力集群。1000枚H100芯片的数据中心,仅芯片采购价格就超过3亿美元。英伟达通常不会单售芯片,还会搭售配套软件、服务器整机等产品服务。

一位芯片技术人士认为,目前各国政府能给英伟达带来的收入远低于科技公司。英伟达希望找到新的增长点,它短期内很难摆脱对大型科技公司的依赖。英伟达和微软、亚马逊、谷歌等科技云厂商本质是同一条产业链的上下游玩家。它们一荣俱荣,一损俱损。

“主权AI”涉及的政务数据高度敏感,英伟达作为商业公司无法完全确保数据安全。因此,在大多数合作项目中,通常所在国家的电信运营商、公共事业公司负责训练模型,英伟达只提供芯片等硬件设备。

中国不会是英伟达“主权AI”的使用者。因为中国是极少数能够实现AI全产业链自主可控的国家之一。目前中国的三大电信运营商、各地方城市均在采购国产AI芯片建设智算中心。

2023年10月,中国外交部发言人汪文斌在例行记者会曾表示,中方支持在联合国框架下讨论人工智能治理,增加发展中国家代表性和发言权,推动形成具有广泛共识的人工智能治理框架和标准规范。