基于量化评价的市政工程PPP项目风险管理研究

2024-07-04王鸿志

摘 要:市政工程PPP投资模式能够减轻政府的财政压力,在实施过程中需要接受VFM量化评价,其关键指标PSC值和PPP值中包含项目风险成本因素,难以进行量化计算。研究过程从风险管理的角度出发,介绍了风险因素识别、风险量化分析以及风险共担的基本方法和原理,并且基于VFM评价提出自留风险承担成本和可转移风险承担成本的数学计算模型,最后结合实际案例检验了该量化评价方式的应用效果。

关键词:VFM量化评价;市政工程PPP项目;风险管理文章编号:2095-4085(2024)06-0172-03

0 引言

市政工程项目应用PPP开发模式的关键在于物有所值的评估结果,VFM量值小于等于零的项目通常无法通过审批。在量化评价过程中需要计算项目中的风险成本,因而需要提出一种可量化的风险估算模型,相关计算方法涉及风险指标体系构建、权重值计算、风险程度评级,并且要实现风险量化评价与VFM评估的整合,具有一定的技术难度,因而对该问题开展理论探索。

1 基于VFM定量评价的市政工程PPP项目风险管理流程

1.1 理论基础

1.1.1 市政工程PPP项目

市政工程涵盖道路、电力、供水、供气、污水排放等项目,由于工程量较大,需要投入大量的资金,对财政支出造成了较大的压力。政府与社会资本合作(Public-Private-Partnership, PPP)模式引入了社会资金,扩大了市政工程项目的资金来源,是解决资金缺口的重要方式[1]。

1.1.2 PPP项目VFM评价

VFM是指Value for Money,用于描述事物的性价比,可理解为物有所值。财政部于2014年印发了《政府和社会资本合作模式操作指南(试行)》(财金〔2014〕113号),并于2019年进行了修订,其中要求采用国际通用的VFM评估方法,判断PPP模式与政府传统采购模式相比,能否降低全生命周期成本。

1.2 基于VFM评价的风险管理流程

市政工程PPP项目风险管理涵盖三个核心流程,分别为项目风险因素识别、项目风险评价以及风险分担,各个流程的具体实施方法如下。

1.2.1 项目风险因素识别

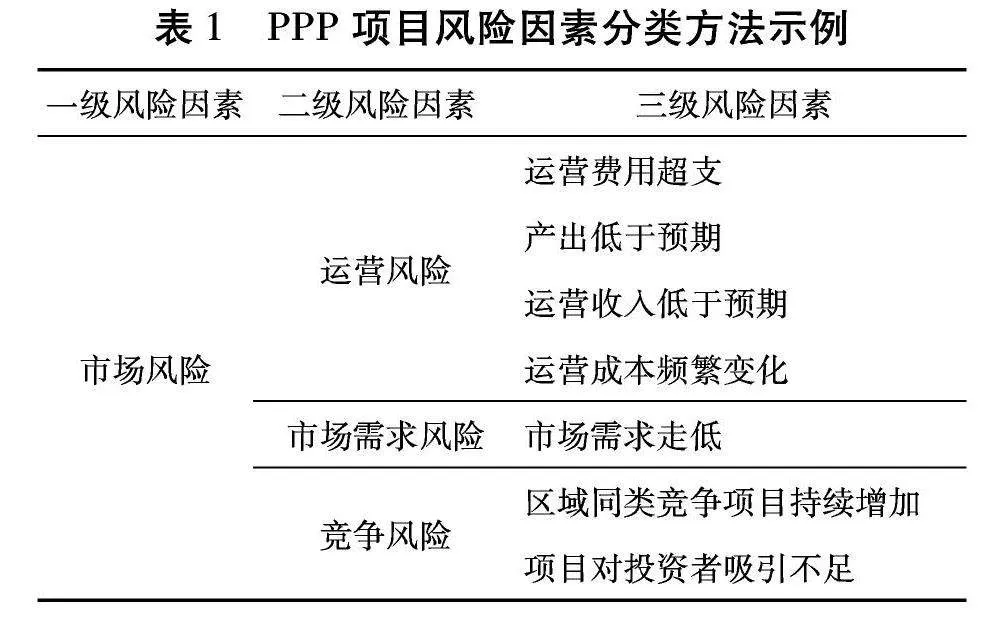

(1)风险类型。根据风险的成因,市政工程PPP项目的主要风险类型为技术风险、市场风险、法律风险、管理风险等,以上几种风险因素能够从不同层面影响PPP项目的运营收益。在量化评价中,应该结合项目特点,对风险类型进行细分,以便收集可量化的评价数据[2]。表1为针对市场风险的多级风险因素分类方法。

(2)常用识别方法。关于风险因素识别,当前已经建立了多种较为成熟的方法,典型的如德尔菲法、故障树法、SWOT法、核对表法,其适用范围各有差异。例如,当风险因素较为常见,影响机理较为明确时,可采用核对表法进行一一排查。在大型市政PPP工程项目中,常采用德尔菲法进行风险识别,实施过程中可引入专家评价,经过优胜劣汰确定最终的风险因素。

1.2.2 项目风险评价方法

VFM评价具有定性和定量两种功能,研究过程主要探讨定量评价方法。风险因素具有多个层级,从风险评价的角度看,同一级风险因素的影响程度有所差异,因而需要为每一个风险因素分配合理的权重值[3]。以下运用一种改进型的层次分析法为各级风险因素分配权重。

(1)构建评价指标集和模糊评价矩阵

①构建风险因素指标集

将市政工程PPP项目的一级风险因素指标集合记为P={P1,P2,…,PN},Pk∈P,则Pk一级指标对应的二级指标集合为{pk1,pk2,…,pkm},如果存在三级指标,则按照相同的方法设置指标集合。

②求解成对比较矩阵的权向量

针对同一级别的指标,按照表2所示的标度进行两两对比,于是多级指标体系可形成多个层次的矩阵,通过最优传递矩阵的方法求解出权向量。

③确定模糊评价矩阵

评价过程通过专家打分法确定指标的风险值,可设置若干个风险等级,对应不同的分值,将专家打分所形成的风险评价集合记为E,则有E={E1,E2,…,En}。以二级评价指标为例,Pk所对应的二级指标集合的模糊风险评价矩阵为:

Rk=r(k)11r(k)12…r(k)1m

r(k)21r(k)22…r(k)2m

r(k)n1r(k)n2…r(k)nm(1)

式中,为二级风险因素指标rij对应的专家风险评价结果,其中i∈1,2,…,N},j∈1,2,…,m}。

(2)综合风险评价

将成对比较矩阵求解所得的权向量记为Ak,Ak、Rk与相同层级的风险评价指标具有对应关系。当风险指标体系分为两级时,将二级风险因素评价指标的综合评价集记为R,则R的计算方法为:

R=B1B2Bn(2)

式中,设Bk为R中的元素,则有Bk=Ak﹡Rk。将一级风险因素指标集合P的权向量记为A,相应的综合风险评价集记为B,则B的计算方法为:

B=A·R=(a1,a2,…,am)B1B2Bn(3)

1.2.3 项目风险分担

市政工程PPP项目由政府部门和社会资本共同出资,前者以公益服务为主,后者具有强烈的盈利需求,项目所面临的风险由双方共同承担,因此风险分配是PPP模式的重要环节[4]。政府部门作为项目发起方,通常承担更多的风险,具体的风险比例由双方商议决定。从VFM评价的角度看,政府部门应该适当转移风险,将合作双方看做一个整体,以风险最小化为原则决定主要的风险承担方。

2 基于风险管理的PPP项目VFM评价建模

2.1 VFM评价模型的基本框架

2.1.1 计算PSC值

在项目全生命周期内,政府部门估算的实施成本称为公共部门比较值(Public Sector Comparator,PSC),PSC值=初始PSC值+竞争性中立调整值+自留风险承担成本+可转移风险承担成本。

(1)初始PSC值。初始PSC值=总投资成本+总运营成本+维护费用-第三方收入-资本性收益。总投资成本存在直接和间接投资成本之分,总运营成本存在直接和间接运营成本之分。直接成本由运营成本、投资成本和维护费用构成。项目投资成本包括土地费用、设计费用以及施工费用等。项目运营成本来自运营阶段投入的设备、材料以及人工。项目维护费用产生自机械设备、施工成品的维修和保护花费。第三方收入为PPP项目运营后,向社会公众提供服务时获取的收益。

(2)可转移风险承担成本。可转移风险承担成本为社会资本方在风险共担模式下承担的风险。

(3)自留风险承担成本。自留风险承担成本为政府部门在风险共担模式下所承担的风险。

2.1.2 计算PPP值

PPP值可理解为全生命周期过程中政府财政支出的总金额,其中PPP值=政府建设成本+政府运营维护成本+政府自留风险承担成本-第三方收入-资本性收益。

2.1.3 定量评价结果

在VFM定量评价中存在两个指标,分别为VFM量值和VFM指数。其中VFM量值=累计PSC现值-累计PPP现值,VFM指数=累计PSC现值/累计PPP现值。市政工程既可以采用PPP模式,亦可采用传统采购模式,如果VFM评价结果为VFM量值≥0或者VFM指数≥1,则该项目推荐采用PPP模式[5]。

2.2 VFM评价模型中的风险部分计算方法

从VFM定量评价方法可知,PSC值和PPP值的计算公式中均存在风险部分,因此评价模型中需要提出风险部分的量化估算方法。将风险指标体系中指标i的权重值记为Wi,由n位专家进行风险概率统计,第i个风险指标的发生概率记为Pi,其对应的转移风险记为Vtri,保留风险记为Vrei,C为项目总成本,则第i个风险的成本计算公式为:

Vi=Vrei+Vtri=C×Wi×Pi(4)

于是PSC值中的自留风险承担成本和可转移风险承担成本之和可按照式(5)进行计算

Vtr+Vre=∑n2j=1∑n1i=1C×Wi×Pi(1+i)-j(5)

式中,将PPP项目中识别出的风险类型记为n2,项目特许经营的年限记为n1,i表示第i个经营年度,j代表第j类风险。Vtr为项目可转移风险承担成本总数值,Vre为项目自留风险承担成本总数值。

2.3 案例分析

2.3.1 工程背景

某市政PPP项目的主要建设内容为城区内部分路段和区域的夜间景观照明工程,其总投资金额为3.76亿元,建设投资约为3.63亿元(涵盖3.35亿元工程费用),利息支出为0.122亿元,其他各项费用共计0.173亿元。项目采用PPP模式,社会资本特许经营年限为11年。

2.3.2 风险指标体系

经过风险识别,该项目的一级风险指标包括6个,分别为政治风险B1、金融风险B2、法律风险B3、管理风险B4、市场风险B5以及技术风险B6,对应二级风险指标共计20个,B1~B6对应的二级风险评价指标数量分别为3、3、3、4、4、3。例如,法律风险对应的二级风险指标为立法变更、法律完善度不足、税制改革。

2.3.3 一级风险指标的综合风险评价集

按照本文中的改进型层次分析法对以上指标体系进行量化风险分析,风险因素评价集设置E1~E5五个风险等级,其含义和取值范围如表3。一级综合风险评价集的归一化处理结果为B=(0.059 8 0.290 2 0.352 2 0.173 7 0.134 1)。

2.3.4 VFM评价模型应用结果

(1)PSC值计算结果。 利用公式(5)计算项目可转移风险承担成本和项目自留风险承担成本,得到项目总风险成本为7 801.26万元,项目建设和运营维护净值成本为57 977.2万元, PSC总值为65 778.46万元。

(2)PPP值计算结果。项目PPP值按照政府自留风险承担成本和政府建设运营成本之和计算,结果为59 930.58万元。

(3)VFM评价结果。该项目VFM量值=65 778.46-59 930.58=5 847.88万元,说明采用PPP模式具有较大的正向社会经济效益,符合应用条件。

3 结语

市政工程项目在应用PPP经营模式前,必须经过严格的物有所值评估,当性价比较高时方可采用该模式。PSC值和PPP值是开展物有所值评估的关键参数,其计算公式中存在自留风险承担成本和可转移风险承担成本两项风险因素,这两项因素对评估结果具有重要的影响。研究中基于改进型的层次分析法建立了项目风险量化评价方法,在这一基础上提出风险成本的数学计算模型,为VFM评估提供了量化的风险成本数据。

参考文献:

[1]高鹏.公募REITs在市政工程PPP项目中的应用[J].建筑经济,2022,43(6):70-76.

[2]宁靓,赵立波.基于民营资本视角的PPP项目风险因素识别及量化研究[J].学习论坛,2018,34(1):65-70.

[3]张俊,万年红,翟作卫,等.PPP项目绩效指标体系标准化架构研究[J].建筑经济,2020,41(7):49-53.

[4]梅建明,邵鹏程.PPP模式的经济增长质量效应研究——来自微观层面的证据[J].南方经济,2022(9):1-17.

[5]简亮,吴雪阳,朱怡.市政工程PPP项目投资风险管理策略研究[J].中华建设,2023(4):31-33.