共同富裕背景下银行“小而不存”难题及克服

2024-06-29曲光毅

[摘 要] 我国金融监管旨在防止系统性金融风险,与之相匹配的“强监管”政策表现为监管规范的数量、强度和密度的增加。由于监管的复杂性、重复执行和不确定性,商业银行的合规成本上升,利润空间减小。我国监管规范大多采取“一体适用”的模式,针对不同规模的银行作区分式和多元化的监管不明显。小型银行较大中型银行更容易因“强监管”而运营困难,情况严重时会在金融市场上寻求合并或进入破产程序,引发“小而不存”的问题。金融是推动共同富裕的重要工具,小型银行对普惠金融和共同富裕有着重要作用,因此,“小而不存”难题悬而不决将带来严重后果。转变现有资产定义模式为活动定义模式是克服路径之一;将具有衡量性的法律原则——比例原则应用于银行监管以解决“小而不存”难题是克服路径之二。

[关键词] 共同富裕;银行监管;“小而不存”;比例原则

[中图分类号] F832.2 [文献标识码] A [文章编号] 1008-1763(2024)03-0055-09

Too Small to Survive and Its Solutions in the Context of Common Prosperity

QU Guangyi

(Institute For Foreign-Related Rule of Law, East China University of Political Science and Law, Shanghai 200042, China)

Abstract:Financial regulation in China aims to mitigate systemic financial risks. This objective is pursued through a strict regulation policy, which manifests in heightened amounts, intensities, and concentrations of regulatory norms. The complexity, repetitive nature, and uncertainty of regulation have led to increased compliance costs for commercial banks, thereby reducing their profit. Most regulatory norms in China adopt the mode of one size fits all , not obviously accounting for differences in bank sizes or offer diversified regulation. Small banks are more prone to operational difficulties than large and medium-sized banks, in severe cases, they may seek mergers in financial markets or enter bankruptcy proceedings, thus causing the problem of too small to survive. Finance serves as a vital instrument for fostering common prosperity, with small banks playing a crucial role in promoting inclusive finance. Consequently, failing to address that the too small to survive could have severe repercussions. One solution involves transitioning from the current asset-based definition to activity-based definition. Another solution to overcome this problem is to apply the principle of proportionality to banking regulations.

Key words: common prosperity; banking regulation; too small to survive; the principle of proportionality

一 引言:问题的提出

2008年全球金融危机突显了“大而不倒”的危害[1]大而不倒(too big to fail)是指政府在金融危机发生后,动用国家资源紧急救助具有系统重要性的大型银行,从而避免系统性风险的爆发,保证金融业稳定,但政府行为动用了纳税人资源,导致了公平问题。该理论是在1984年美国处理伊利诺斯大陆银行流动性危机时确立的。,避免系统重要性银行(systemically important banks)的过度自由化随之成为“强监管”的重点[2]。虽然“强监管”政策遏制了系统重要性银行的风险,但也因不成比例的监管提高了小型银行的运营成本,引发了“小而不存”(too small to survive)难题。以美国为例美国是“小而不存”问题最明显的国家之一,这一问题已经受到社会的关注:美国《休斯敦纪事报》记者Chris Williston于2018年2月15日发表题为《得克萨斯州的社区银行“小而不存”》的文章,文章称“根据联邦数据,自2009年以来,已经有超过三分之一的社区银行关闭,而得克萨斯州关闭的社区银行也是三分之一”。详见https://www.houstonchronicle.com/opinion/outlook/article/Texas-community-banks-too-small-to-survive-12617938.php ,最后访问日期:2023年9月20日。英国《卫报》记者Jana Kasperkevic 于2013年10月3日发表题为《小而不存:一家小型银行的内部自救》的文章,文章详述了美国一家小型银行在“强监管”态势下面临的困境及经营者的无奈,详见https://www.theguardian.com/business/2013/oct/03/community-bank-too-small-survive,最后访问日期:2023年9月20日。,金融危机后,该国颁布了《多德弗兰克法案》等银行监管法案[3]以解决“大而不倒”问题。一方面,这些法案有效控制了大型银行的风险扩散并维持了金融稳定;但另一方面,这些法案没有考虑不同规模的银行在合规成本上的差异,结果是许多小型银行在新法案颁布后面临合规成本急剧增加和利润大幅下滑的经营状况。面对这样的窘境,小型银行要么在金融市场上寻求合并,以维系运营;要么进入破产程序,结束营业,也就导致了“小而不存”的问题。通常,小型银行的减少会削弱金融市场的多样性和银行业的竞争程度,如果“小而不存”的问题一直延续,其溢出效应会对实体经济产生不良影响。

在全球金融危机之后,我国也一直采取“强监管”政策。2023年的第六次中央金融工作会议强调,金融是国民经济的血脉,是国家核心竞争力的重要组成部分,要加快建设金融强国,全面加强金融监管,完善金融体制、优化金融服务、防范化解风险,坚定不移走中国特色金融发展之路,推动我国金融高质量发展,为以中国式现代化全面推进强国建设、民族复兴伟业提供有力支撑[4]。高强度的金融监管固然能够有效控制金融风险,尤其是通过加强对系统重要性银行的监督来防范系统性风险。然而,并非所有银行在我国金融体系中都具备系统重要性。全球金融危机后,我国银行业监管规则以《巴塞尔协议Ⅲ》为基础,以资本充足率和流动性要求为核心。在执行《巴塞尔协议Ⅲ》监管规则时,我国几乎对所有银行采用了统一的监管标准,即“一体适用”(one size fits all)监管模式[5]。面对“一体适用”模式和“强监管”政策,系统重要性银行通常可以保持稳定,但小型银行却会因为疲于应对监管带来合规成本的上升和利润空间的减少,面临退出市场的风险。在共同富裕的政策背景下,我国的小型银行不仅有市场化的经济作用,还有更为重要的政策作用。2021年8月17日,习近平总书记在中央财经委员会第十次会议上,首次提出将共同富裕与防范重大金融风险结合的观点,强调共同富裕是社会主义的本质要求,并指出在高质量发展中促进共同富裕必须通过现代经济的核心——金融[6]。

本文在共同富裕背景下,基于我国“强监管”的银行监管态势和我国银行监管体系,检视目前监管模式可能带来的“小而不存”问题。近期,如汕头商业银行和包商银行等银行破产的案例[7]表明,随着银行业发展及市场化提升,更多运营不佳的银行可能面临兼并或破产。近年来,学界对于中小银行的研究主要集中于经营层面,大多以提升中小银行经营效率为落脚点。例如,有观点认为提升农村中小银行内外部治理水平进而提高其经营效率是普惠金融可持续发展的前提[8];也有学者建议以适度集中中小银行的股权结构的方式来提升其经营业绩[9],同时,数字化转型也是中小银行提升自身竞争力的方式[10];对于中小银行经营层面的研究固然有其价值,同时,监管层面也需关注。有研究通过数据分析指出,增强监管给中小银行带来压力,并建议构建差异化监管以促进其健康发展。该研究在分析合规成本上升方面较为深入,但对于规范性制度设计的论证则较为缺乏[11]。因此,综合文献综述,本文从法学角度研究这一问题可以弥补当前经济学类研究的不足,同时在法学领域有前瞻性和预防性。

“小而不存”指的是,在国家对银行业进行“强监管”和共同富裕政策的双重背景下,小型银行需运用更多资本应对越来越复杂和不断增多的监管规则。这导致小型银行合规成本升高和利润缩减,当二者严重不成比例的时候,小型银行将寻求破产或在金融市场上被合并[12]。小型银行主要为特定区域内的基层居民和小微企业提供低成本、高质量的金融服务,是落实我国普惠金融政策的关键力量[13],它们的数量减少可能会促使社会融资成本的上升,不利于普惠金融政策的落实。进一步而言,充分的市场竞争是银行业繁荣的必要条件,小型银行能够丰富我国银行业的供给端,适度平衡大型国有银行的市场主导地位,促进市场良性竞争。反之,小型银行数量的减少可能会进一步提高大型银行的市场主导地位,这不仅会破坏金融市场的竞争平衡,还可能影响国家的政治生态[14]。此外,从社会发展的角度看,小型银行可以为社会提供就业机会,有利于社会稳定和共同富裕的实现。综上,本文将探讨我国面临的“小而不存”难题的当前阶段、原因,并从法学角度探寻可行的解决方案。

二 我国“小而不存”难题现状

小型银行与合规是本文的基础概念。我国并没有统一的、法律意义上的银行规模划分标准法律上并没有明确地将商业银行按规模进行划分,但从一些条款中可以看出,立法者有意识地在根据资产总量的不同对银行规模进行划分。例如,《商业银行资本管理办法》第六条将商业银行分为三档,第一档商业银行是指符合以下任一条件的商业银行:①并表口径调整后表内外资产余额5000亿元人民币(含)以上;②境外债权债务余额300亿元人民币(含)以上且占并表口径调整后表内外资产余额的10%(含)以上。第二档商业银行是指符合以下任一条件的商业银行:①并表口径调整后表内外资产余额100亿元人民币(含)以上,且不符合第一档商业银行条件;②并表口径调整后表内外资产余额小于100亿元人民币但境外债权债务余额大于0。

第三档商业银行是指并表口径调整后表内外资产余额小于100亿元人民币且境外债权债务余额为0的商业银行。。银行规模的划分散见于数据统计和研究报告中例如《中国金融年鉴》应用了资产总量对银行规模进行划分。。官方主要基于资产总量,即资产定义模式(asset-based definition)[15]对银行规模进行划分。《中国金融年鉴(2020)》定义我国中资小型银行[16]在资产定义模式中,与小型银行相对的类别分别是:中资中型银行,是指本外币资产总量小于2万亿元且大于3000亿元的中资银行(以2008年末各金融机构本外币资产总额为参考标准)。包括招商银行、农发行、浦发银行、中信银行、兴业银行、光大银行、华夏银行、进出口行、广发银行、平安银行、北京银行、上海银行、江苏银行。中资大型银行,是指本外币资产总量超过2万亿元的中资银行(以2008年末各金融机构本外币资产总额为参考标准)。包括中国工商银行、中国建设银行、中国农村银行、中国银行、国家开发银行、交通银行、中国邮政储蓄银行。参见《中国金融年鉴》编辑部:《中国金融年鉴(2020)》,北京:中国金融年鉴杂志社,2021年,第338、340页。为“本外币资产总量小于3000亿元的中资银行(以2008年末各金融机构本外币资产总额为参考标准)”[16]。

我国关于商业银行的立法中有对合规的法律定义:“本指引所称合规,是指使商业银行的经营活动与法律、规则和准则相一致。”

参见《商业银行合规风险管理指引》第三条第二款。商业银行的合规本质同其他营利性企业一样,包含了商业行为准则体系、合规组织体系、风险防范体系、风险监控体系及风险应对体系五部分[17],区别在于所“合”之“规”不同。构建合规体系需要大规模的人力、物力和财力投入,而不完善的合规体系可能使商业银行在经营过程中面临监管机关行政处罚的风险。

(一)小型银行生存现状

根据《中国金融年鉴(2020)》的定义,恒丰银行、浙商银行和渤海银行都属于小型银行。恒丰银行,凭借其较好的经营状况和较大的规模,被选作分析合规成本上升的案例,以展示即便是表现较好的小型银行也面临合规成本增加的问题,从而推断其他小型银行可能面临更严峻的挑战。

1.小型银行合规成本上升——以恒丰银行为例

从恒丰银行历年年报中所列数据可以发现,合规支出并非独立的会计科目,因此难以直接从数据判断合规成本的增长。通过罚金支出增长反映合规成本上升是一种有效方法。由于罚金直接反映了银行的不合规行为和监管复杂度的增加,因此,罚金支出的上升可以被视为合规成本增加的指标。诚然,合规成本的组成十分复杂,不仅包括变更经营活动方式支出的各种费用,还包括合规人员的薪资,乃至咨询、外包等费用,因此,在关注合规成本的变化时,应当以罚金作为主要参照对象,辅之以职工工资、管理费等运营支出,这样才能得出较为科学的结论。

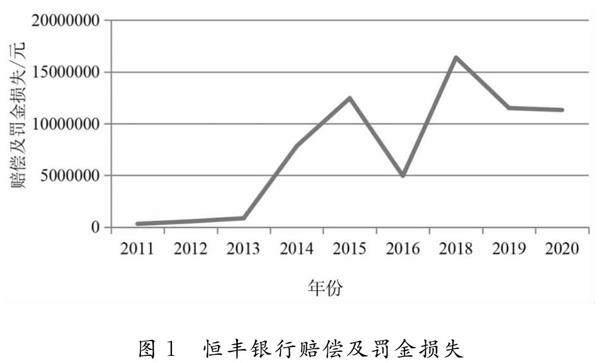

在确定了主要数据后,选择合适的时间节点对于分析结果的科学性至关重要。鉴于商业银行的监管工具主要是资本监管,而2023年第六次中央金融工作会议和2024年1月1日起施行的《商业银行资本管理办法》监管效果有待更多数据支持。因此,本文以《商业银行资本管理办法(试行)》的实施日期(2013年1月1日)和2017年全国金融工作会议为主要时间节点,观察2013和2017年前后恒丰银行作为小型银行罚金支出和其他各项支出的变化,判断“强监管”是否带来合规成本的上升(见图1)。

恒丰银行2017、2018年度报告缺失,故本图中缺少2017年数据,而2018年数据为根据2019年报告数据计算而得。数据来源:

《恒丰银行股份有限公司二〇一一年年度报告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665221608.pdf ;

《恒丰银行股份有限公司二〇一二年年度报告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665249233.pdf ;

《恒丰银行股份有限公司二〇一三年年度报告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665289004.pdf ;

《恒丰银行股份有限公司二〇一四年年度报告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665306128.pdf ;

《恒丰银行股份有限公司二〇一五年年度报告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2696447219.pdf ;

《恒丰银行股份有限公司二〇一六年年度报告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2729802510.pdf ;

《恒丰银行2019年年度报告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2844707988.pdf ;

《恒丰银行股份有限公司2020年年度报告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2880407831.pdf ,最后访问日期:2023年9月20日。

由图1可以看出,以2013年中期为时间节点,此后恒丰银行的赔偿及罚金损失显著增加,显示出监管影响的显著性。2015年中期恒丰银行完成合规操作以后,虽然其赔偿及罚金损失有所减少,但与2012年相比仍有大幅增长,在一定程度上也说明了合规成本的上升;同时以2017年第五次全国金融会议为时间节点,此后恒丰银行的赔偿及罚金损失又呈现较大幅度的增长,直到2019年才有所回落,再次表明了合规成本的上升。

这些数据证实了“强监管”给恒丰银行带来合规成本的上升。作为表现突出的小型银行[18]

根据中国银行业协会研究部最新发布的《2021年中国银行业100强榜单》,恒丰银行作为中小银行位列第27。,恒丰银行的情况能够代表性地反映出多数小型银行面临合规成本上升的普遍问题。

2.小型银行资本利润率的减少

如果认为单纯的合规成本上升并不能导致小型银行可能面临“小而不存”的问题,那么当利润空间同样下降的时候,小型银行面临的“小而不存”风险显著增加。从银保监会(现为国家金融监督管理总局)的官方数据我们可以看出,以2018年至2021年的一季度为例,包括城市商业银行和农村商业银行在内的小型银行资本利润率一直呈下降趋势(见图2)

数据来源:国家金融监督管理总局:2021年商业银行主要指标分机构类情况表(季度),http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1018525&itemId=954&generaltype=0 ;国家金融监督管理总局:2020年商业银行主要指标分机构类情况表(季度),http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=966730&itemId=954&generaltype=0 ;国家金融监督管理总局:2019年商业银行主要指标分机构类情况表(季度),http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=890467&itemId=954&generaltype=0 ;国家金融监督管理总局:2018年商业银行主要指标分机构类情况表(季度), http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=179203&itemId=954&generaltype=0 ,最后访问日期:2023年9月20日。。这一趋势直接说明了小型银行资本利润率空间的缩小。这与我国加强银行监管的法律和政策导向是密不可分的,同时也与我国执行《巴塞尔协议Ⅲ》和国际宏观审慎监管要求密切相关[19]。资本利润率是银行赖以生存和继续运营的根本,而从小型银行资本利润率的变化来看,我国的小型银行在盈利能力上已面临挑战。

3.小型银行法人机构数稳定

尽管合规成本持续上升且资本利润率不断缩减,一般经济原则认为小型银行可能因资不抵债而面临破产或合并,然而,我国的小型银行数量却逆势增加

每日经济新闻:《银行业金融机构法人数据最新出炉 农商行数量增长至1423家》,https://baijiahao.baidu.com/s?id=1647461342788284024&wfr=spider&for=pc ;和讯网:《“行业”4602家!看最新的银行业金融机构法人名单,又有哪些变化》,https://baijiahao.baidu.com/s?id=1728198377392518440&wfr=spider&for=pc,最后访问日期:2023年9月20日。。主要变化出现在城市商业银行和农村商业银行的上升上,其他类别机构数基本稳定。究其根源,我国小型银行法人机构数的变化受政策影响明显,尤其是银行股份制改革导致农村信用社的机构数

迅速下降,与之相对的是农村商业银行的机构数的大幅上升。这种变化是由改革引起的,而非小型银行运营不善导致的破产或合并。排除农村信用社的银行股份制改革带来的小型银行法人机构数的变化,我国小型银行法人机构数在“强监管”背景下并未大幅下降,但这并不代表“强监管”未给小型银行带来运营困难,国家的强力政策支持在此期间发挥了关键作用。

综上所述,“强监管”带来的合规成本上升和利润空间下降确实导致了我国大多数小型银行的运营状况不良,甚至亏损。由于我国银行业受国家政策支持,国家可能会出手救助运营不善的小型银行以维护社会稳定和保护民众利益。因此,尽管小型银行法人机构数并没有因为运营状况的不佳而有大幅的下降,但这并不意味着“小而不存”就不会在我国发生

我国除一般的银行监管工具,例如流动性、资本充足率等以外,还有接管、早期干预机制等针对经营不善的银行的救助措施,这些措施大大降低了小型银行发生“小而不存”的可能性。,包商银行和汕头商业银行的破产也证明“小而不存”会实际发生。政府固然可以在短期内保持小型银行在市场中的地位,但这并不意味着我们的监管就是适当的,监管不当导致的小型银行运营问题始终存在。随着我国银行业发展到高度市场化且政府干预减少的阶段,小型银行大量“小而不存”的可能性仍然存在。因此,尽管目前我国银行业偶尔出现“小而不存”的现象,但尚未广泛爆发,这部分得益于小型银行享有国家政策支持。从发展的角度看,及时重视这一问题,分析其原因并予以解决,将促进我国银行业的快速发展。

(二)“小而不存”对实现共同富裕的影响

在国家政策层面,小型银行服务于基层居民、农户及小微企业,对提高就业率和稳定银行业具有重要作用,这对实现共同富裕至关重要。

共同富裕是社会主义的本质要求,是全体人民物质生活和精神生活的富裕[20],其中物质生活富裕是精神生活富裕的前提。2005年,联合国提出了普惠金融(inclusive financing)的概念,其内涵是普通民众均有平等机会获得负责任且可持续的金融服务[21]。由此可见,共同富裕和普惠金融有自然的互动甚至是因果关系[22]。当前,我国村镇银行的存在可以满足普通民众的基本金融服务需求,但实现共同富裕需要更高级别的普惠金融,特别是在融资方面。现实中居民、农户及小微企业的主要融资渠道就是小型银行[23]。若“小而不存”问题严重,导致个人无法通过原有小型银行直接获得融资,而不得不选择大型银行进行操作,可能面临更高的融资成本,这不仅会削弱个人的融资信心,也将违背普惠金融政策,阻碍共同富裕的实现;同理,小微企业要向大型银行借贷将更为困难,因为大型银行的借贷程序较为严格、复杂,容易将小微企业认定为不合格的借贷客户,从而增加融资成本[24]。小微企业是国家实体经济的关键组成部分[25],它们如果在“小而不存”的问题下无法获得充分的资金扩大生产和经营规模,我国实体经济将受到影响。

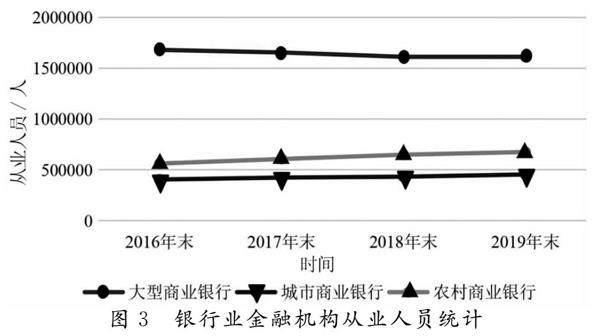

小型银行除了自身可以贡献经济增长率外,还在提供就业机会上有重要作用。根据《中国金融年鉴》历年数据(见图3)[16, 26-28]数据来源:《中国金融年鉴》编辑部:《中国金融年鉴(2020)》,北京:中国金融年鉴杂志社有限公司,2021年,第537页;《中国金融年鉴(2019)》,北京:中国金融年鉴杂志社有限公司,2020年,第544页;《中国金融年鉴(2018)》,北京:中国金融年鉴杂志社有限公司,2019年,第499页;《中国金融年鉴(2017)》,北京:中国金融年鉴杂志社有限公司,2018年,第497页。,大型银行的从业人员数量近年来已经有所下降。相比之下,以城市商业银行和农村商业银行为代表的小型银行的从业人员数量却在不断上升。尽管小型银行从业人员的总数量仍不及大型银行,但如果出现“小而不存”,将导致一定数量的小型银行从业人员无法继续从事银行业相关工作,而由于小型银行的业务较为简单,专业性不强,他们可能无法在较为复杂的大型银行重新获得同样的工作机会。此外,大型银行的从业人员数量正处于饱和状态,其本身从业人员数量开始下降,使其无法吸纳从小型银行分流出来的从业人员。因此,小型银行可以提供就业机会,降低失业率的作用不容小觑。一旦“小而不存”的现象严重到影响银行从业人员的基本工作和生活保障,必然会阻碍我国共同富裕的实现进程。

妥善驾驭社会主义市场经济制度,是确保我国市场经济既满足人民需求又朝向共同富裕社会主义目标迈进的关键。作为该制度组成部分的银行业,其主要发展方向为市场化,其中充分竞争和机构多元化是关键要素。改革开放以来,新成立的股份制银行、城市商业银行和农村商业银行虽然规模较小,但它们都是我国的银行业市场的竞争主体。在这样的情况下,如果发生“小而不存”,那么市场的多元化结构就会被打破,导致市场份额更多地归于大型银行。根据《中华人民共和国反垄断法》的规定,当单个或多个经营者的市场份额达到一定比例时,将会构成市场支配地位,是典型的违法行为

根据《中华人民共和国反垄断法》第二十四条规定:“有下列情形之一的,可以推定经营者具有市场支配地位:(一)一个经营者在相关市场的市场份额达到二分之一的;(二)两个经营者在相关市场的市场份额合计达到三分之二的;(三)三个经营者在相关市场的市场份额合计达到四分之三的。”。因此,小型银行是银行业市场竞争中必不可少的部分,一旦发生“小而不存”,大型银行可能会凭借其本身优势形成垄断地位,从而阻碍银行业市场化的进程及中小企业融资,这将从根本上不利于银行业乃至整个金融业的发展[29]。总的来说,“小而不存”是我国实现共同富裕的一大阻碍。作为实现普惠金融政策的载体,小型银行在融资和就业方面扮演着重要角色,而小型银行的存在更是我国银行业持续市场化和可持续发展的基石。

三 比例原则视角下“小而不存”的产生原因

“强监管”政策的主要体现是监管密度增加及监管不确定性上升,对小型银行的压力逐渐增大;此外,由于我国原有的监管规范一直以“商业银行”为立法对象,且有多部门联合发布银行监管规范的立法惯例,因此“一体适用”的银行监管模式和规范的重复执行也是产生“小而不存”的原因。

(一)“强监管”政策对小型银行的压力

1.监管密度增加

监管规则的增加旨在应对金融市场的变化和金融风险的积累,这是合理的。然而,短时间内大量增加的监管规范导致了监管密度的上升。监管密度是指监管机关在时间维度(横向)和业务维度(纵向)对银行进行网格状的监管[30]。如果说监管数量的增加仅仅是给小型银行带来内部运营成本的上升,那么监管密度的增加要求小型银行持续对监管规则进行关注,因为它们需要不断研究监管规范以避免不当合规带来的行政处罚风险,同时它们还需要不断地在监管规范给出的最终期限前完成合规,这就进入了一个持续的循环当中。通常情况下,如果小型银行无法独立利用现有资源按时完成合规要求,它们将聘请外部具有专业合规知识的人员协助完成,这会增加小型银行的额外合规成本。

2.监管不确定性上升

银行从业人员自然期望监管具有高度可预测性,以便提前准备,减轻新监管规则给运营带来的负面影响。然而,实际上,由于立法技术限制,国家金融监督管理总局颁布的很多规章中仍存在任意性规范和强制性规范并行的情况,为监管机构提供了广泛的裁量空间,增加了监管的不确定性。此外,我国银行监管存在滞后性,通常在市场风险积聚后才进行监管。缺乏前瞻性的监管导致银行以“摸着石头过河”的方式运作,还须面对监管机关的“补丁式”监管。如果银行仅基于现有的监管规范开展业务,可能在市场竞争中处于下风;如果过于激进地在无监管的情况下进行金融创新,可能会在未来监管规范颁布后,花费巨额的合规成本。因此,监管不确定性同样给小型银行的生存带来压力。

(二)我国银行监管固有的法律缺陷

1.“一体适用”的监管模式

我国银行业监管是以《巴塞尔协议Ⅲ》为基础的,执行《巴塞尔协议Ⅲ》的国内法主要是《商业银行资本管理办法》,这一规则主要聚焦于资本充足率和流动性等工具。监管机关在使用这些监管工具时并没有彻底区分银行规模,而是对第一、二档商业银行应用同一标准进行监管,一定程度上形成了“一体适用”的监管模式。但在“一体适用”监管模式下的一个问题是,针对不同的监管对象无法采取有针对性的、合比例的监管措施,如果在“强监管”时期,就会出现风险控制有余,金融市场活力不足,对小型银行过度限制的情况;如果在“弱监管”时期,就会出现风险控制不足,金融过度自由化,对小型银行限制不足的情况。当前及未来一段时间我国都处于银行业“强监管”的态势下,这样的情况下,对小型银行的监管显然过于严格,导致它们承担过重的负担。

2.重复执行

重复执行是指同一事项有多个监管机关作出重复的监管行为。我国虽以国家金融监督管理总局为银行监管的主要机关,但我国监管规范有很多是多部门联合发布的联合发布的规范较多:例如2018年1月18日中国银监会、中国人民银行、中国证监会等五部门联合发布的《关于进一步支持商业银行资本工具创新的意见》和2017年5月23日银监会、发展改革委、工业和信息化部等十一部门联合发布的《大中型商业银行设立普惠金融事业部实施方案》等。,这就会造成在监管过程中,多个监管机关同时执行相同的规范。由于各监管机构的监管逻辑各不相同,这种情况加剧了银行的负担,有时导致合规成本显著增加。

(三)比例原则与“小而不存”

自改革开放以来,我国的金融监管主要采用规则性监管模式,这样的监管模式增加了监管的复杂性。面对不断变化的金融风险,单一监管模式的适应性必然不足。相对于规则性监管,原则性监管赋予被监管对象更大的自由度,允许它们自定合规方式。规则性监管要求被监管对象遵循相同的规则,这些规则细致到可能规制一个被监管对象的实际运作。就银行监管而言,规则性监管可能会扼制银行业的创新和活力,相较而言,原则性监管则给予了被监管对象更多的灵活性,被监管对象可以在这个空间内进行更多的创新[31]。

我国银行业监管的规则体系是以《中华人民共和国中国人民银行法》和《中华人民共和国商业银行法》两部法律为统领的,这两部法律虽然条款众多,但并没有具体地规定银行监管的操作规则。很大程度上,这两部法律主要在为监管机关做指导性的描述,引导其制定更为具体的监管规则。因此,小型银行需要遵循绝大多数监管规则,并预备应对未来更多、不确定性更强的监管规则。

比例原则,作为公法的一项基本原则,在宪法中是审查国家行为是否侵犯基本权利的工具,在行政法中则能限制公权力的滥用[32]。事实上,比例原则因其阶层化的操作模式和灵活性已经被广泛应用到各个法学领域,银行监管在本质上是一种公法行为,比例原则对于平衡银行监管中市场参与者各自的利益和监管机构的目标至关重要。因此,应用比例原则分析我国银行监管体系中的“小而不存”问题是一条有效路径[33]。

本文认同比例原则由四个子原则构成:目的正当性原则、适当性原则、必要性原则和狭义比例原则,形成了一个阶层化的操作模型[34]。这四个子原则呈递进关系,在审查监管行为时,应依次通过这些子原则的检验;任一环节不通过,皆可认为不符合比例原则[35]。通常,违反比例原则的监管行为被视为非法,监管行为则当然无效且应当被纠正。依此,比例原则可以对我国银行监管体系有如下评价:

首先,目的正当性原则要求监管机关作为国家机关,其作出的监管行为应当基于公共利益。但公共利益是一个开放性的概念,法律未明确其范围,只能在具体监管行为中辨析[36]。银行监管最重要的目的是金融稳定,而金融稳定的最大受益者是金融消费者。金融稳定可以作为银行监管中的表层目的;而深层目的,即银行监管中的公共利益可以概括为金融消费者的利益。监管行为必须基于金融稳定或金融消费者利益,否则不符合目的正当性原则[37]。

其次,适当性原则的要求是手段必须有助于目的达成,如前所述,银行监管中被普遍接受的正当目的有二:金融稳定和金融消费者利益[38],监管行为必须有助于金融稳定或有利于金融消费者利益的保护,才符合适当性原则的要求。一般而言,金融稳定与金融消费者利益是不冲突的,但银行业的状况复杂多变,监管机关也可能在面对挤兑等突发情况时,暂时性地牺牲金融消费者利益从而保证金融稳定,金融稳定在突发情况下可以被优先考量的主要原因是经济的整体性。在这种情况下,监管行为仍能够通过适当性原则的检验,在后续两个原则的检验中继续衡量监管行为与目的之间的关系,最终得出结论。

再次,考虑必要性原则,该原则主要考量的是监管机关在面临多种监管行为的选择时,是否选择了对监管对象造成权利损失最小的方案。例如,尽管在银行监管中执行统一标准的监管规则和标准确实达到金融稳定和保护金融消费者利益的目的,但是对不同规模银行造成的权利损失却不同。具体而言,大型银行由于资产雄厚、从业人员专业程度高,在较小的损失下可以完成合规;而小型银行资产有限,人员结构简单,需要付出更大的成本才能完成合规,利润空间自然下降[39]。这样的情况下,统一的监管规则和标准不是对监管对象造成权利损失最小的一种监管行为,而区别银行规模并采取有针对性的监管行为才符合必要性原则。

最后,考虑狭义比例原则,它衡量的是监管机关做出监管行为付出的代价与监管对象所付出代价的平衡性。在银行监管过程中,代价可通过货币量直观衡量。如果监管机关付出的代价远超监管对象所付出的代价,则不符合狭义比例原则;同理,监管对象所付出的代价远超监管机关所付出的代价时,也无法通过其检验,而在“小而不存”的问题中,通常存在这种情况。

从比例原则的角度看,其阶层化的操作模型强化了可操作性,有利于避免“一体适用”的监管行为;而从银行监管的角度看,一个健康、有序的金融市场不管是在机构规模还是在业务结构上一定是多元化的。因此,比例原则可以有效防止监管行为过度监管小型银行,从而造成市场的单一化。

四 小型银行的定义优化

根据党中央的政策,我国将持续实施对金融业“强监管”的政策。在此框架下,解决“小而不存”问题不仅关系银行业本身的发展,更关联着从国家共同富裕到普惠金融政策影响的每个个体和企业。任何监管行为都是以法律为起点的,因此,规范意义上,重新定义小型银行是解决此问题的关键。

法学是概念之学,而立法的起点也是概念。因此,明确立法上小型银行的定义和范围极为重要。一旦立法明晰了小型银行的范围,在制定规则时就可以根据不同银行的规模和业务进行针对性强的立法,从而提高监管效率,减少过度监管。

目前,我国法律没有对银行规模进行明确的划分,尤其是缺乏对小型银行的明确定义。根据《中国金融年鉴》和国家金融监督管理总局的规范性文件,可以确定我国当前对银行规模的划分是以资产总量为标准的,也即资产定义模式

《中国金融年鉴》中我国对银行规模的定义是基于本外币资产总量。3000亿元以下的是小型银行,3000亿元到2万亿元的是中型银行,2万亿元以上的是大型银行。而在原银监会关于流动性监管的规范性文件中,我们可以看出资产2000亿元以下的银行不适用流动性监管,这也从规范角度说明了银行规模的资产定义模式。。尽管资产定义模式清晰并能区分所有银行,但在立法层面上,严格的资产定义模式有三个弊端:

第一,资产定义模式主要反映单一机构的资产状况,无法反映整个银行集团的资产总量。大型银行往往分支机构较多,下辖资产也很多,单靠数额可能需要列入大型或中型银行的监管范畴,但实际上它们仅是分支机构[40]。

第二,为了实现监管目的,资产定义模式主要是依据数据对银行进行分类,这就要求对数据的准确性和银行业的快速变化有所把握,根据不断变化的数据对银行类型划分进行调整也是一种额外的成本消耗。

第三,资产定义模式是以本外币总量为基准的,但资产定义模式无法动态地反映本外币币值的变化和金融市场的变化。《中国金融年鉴》到目前仍沿用2008年各银行的资产总量,而2008年至今,人民币对美元的币值几经变化,金融市场和监管环境也变化多次。

总体而言,资产定义模式具有不确定性,将这种不确定的定义模式纳入规范,作为监管的基础,可能导致金融市场的混乱。在尚无规范定义模式和资产定义模式有多种弊端的情况下,寻求一种新的定义模式在立法上对小型银行的概念和范围进行确定是解决“小而不存”问题的首要突破路径。事实上,对小型银行有两种定义模式,除了我们目前采用的资产定义模式,活动定义模式在学术界也有一定的地位。活动定义模式(activity-based definition)是指按照不同银行进行运营活动的特点和复杂程度的不同对银行规模进行划分。活动定义模式以三个标准来界定小型银行:第一,银行在有限的地理范围内运营;第二,银行主要经营的是零售业务,而非批发业务;第三,银行的决策取决于熟知当地情况的决策者[41]。活动定义模式能够更好地将银行分类,从而达到监管机关防控系统性风险的最终目的。首先,在有限的地理范围内经营业务的小型银行,其风险不易传导至全国,即便发生风险,当地政府也有能力在本区域内控制风险,监管机关在监管的过程中无须着重考虑小型银行风险传导以及风险发生后的隔离问题;其次,该模式可以将小型银行从监管机关针对大型银行进行监管的一些复杂业务中解放出来。小型银行的业务主要是零售业务,而大型银行的主要业务是批发业务[42],监管机关可以进行针对性和选择性的监管,而不是要求所有银行一律合规,以减少成本;最后,由于当地决策者对经济状况有深入的了解,监管机关可以赋予当地决策者较大的自由裁量权,这样既保证了控制金融风险,又能够使小型银行为当地的实体经济发展提供更多支持。

尽管我国监管机关对银行规模的判定没有法律依据,但事实上我国目前采取资产定义模式划分银行规模,而资产总量的数据还停留在2008年。法律上缺乏规范依据会造成监管的不确定性,监管机关会因此做出滞后或不合比例的监管行为。因此,从法律上填补这一空白是突破“小而不存”的第一步。当小型银行在法律上有了明确的定义和范围,监管机关可以根据风险状况和银行规模,依照其目的做出更为适当的监管行为,可以防止造成小型银行合规和运行成本的过度上升,从而避免小型银行不健康的破产或被兼并。虽然,活动定义模式有其优势,但是以何种复杂程度的业务作为定义的界限却非常复杂,需要结合我国金融风险的实际情况,运用大量数据进行分析,从而选出最有效的活动定义模式。对小型银行有了统一的活动定义模式后,立法者可以根据小型银行的特点和现实情况,订立符合小型银行风险状况和业务发展的、成比例的监管规范,从而减少小型银行的合规成本。

五 结 论

“强监管”政策有助于控制金融风险、维持金融稳定,并防止银行业过度自由化。但是,“强监管”政策也可能导致监管规则的复杂化和“一体适用”的监管模式,增加银行及其从业者的负担,因此,应注意避免监管过度,以防监管抑制银行业的发展。

由于小型银行服务于基层居民、农户及小微企业,因此小型银行在推进普惠金融和共同富裕的过程中发挥关键作用。目前,我国金融监管工作的根本性任务是防范化解金融风险,特别是防止发生系统性金融风险,银行监管是典型的公法行为,通过应用四阶层的比例原则进行分析可以得出:“一体适用”的监管模式并不是当前我国银行监管体系的最优选择,监管规则的增加、监管机关的重复执行以及监管的不确定性均增加了小型银行的合规成本和负担,限制了其发展。逐渐式微的小型银行会减少金融消费者的融资选项,同时限制大型银行有效利用金融资源,这事实上不利于金融消费者保护,也妨碍了普惠金融和共同富裕的实现。优化对小型银行的定义,摒弃原有以资产总量定义银行规模的模式,转而采取活动定义模式,可以克服货币币值变化、资料更新不及时等弊端,使监管规则更有效地保护低系统性风险的小型银行。

[参 考 文 献]

[1] 米什金.货币金融学[M].美国商学院版原书第4版.蒋先玲,等译.北京:机械工业出版社,2016.

[2] 中国人民银行济南分行调查统计处课题组.国际金融监管体制改革比较研究及对我国的启示[J]. 金融发展评论, 2012(9): 88-119.

[3] 周淳. 论美国金融监管法律制度变迁的政治逻辑[J]. 法学评论, 2015(6): 53-60.

[4] 中央金融工作会议在北京举行 习近平李强作重要讲话 赵乐际王沪宁蔡奇丁薛祥李希出席[N]. 人民日报, 2023-11-01(1).

[5] Neuberger D, Rissi R. Macroprudential banking regulation: Does one size fit all?[J]. Journal of Banking and Financial Economics, 2014(1): 5-28.

[6] 习近平主持召开中央财经委员会第十次会议强调 在高质量发展中促进共同富裕 统筹做好重大金融风险防范化解工作[N]. 人民日报, 2021-8-18(1).

[7] 赵万一, 吴敏. 我国商业银行破产法律制度构建的反思[J]. 现代法学, 2006(3): 83-90.

[8] 燕翔, 冯兴元. 农村中小银行的经营效率研究——基于DEA-BCC模型和DEA-Malmquist指数模型的分析[J]. 金融监管研究, 2021(11): 1-17.

[9] 陈卫东, 熊启跃, 李梦宇. 我国城商行股权结构特征及优化机制研究[J]. 金融监管研究, 2021(4): 59-79.

[10]朱太辉, 张彧通. 农村中小银行数字化转型研究[J]. 金融监管研究, 2021(4): 36-58.

[11]徐宏, 曲昭光, 蒲红霞. 提升监管强度加重了小银行负担吗——来自中国银行业的经验证据[J]. 金融经济学研究, 2021(4): 48-63.

[12]Grammatikos T,Papanikolaou N I.What lies behind the too-Small-to-Survive banks?[J].SSRN Electronic Journal,2013(12-13):2-37.

[13]焦瑾璞, 黄亭亭, 汪天都, 等. 中国普惠金融发展进程及实证研究[J]. 上海金融, 2015(4): 12-22.

[14]郁方. 中国银行业垄断与规制研究[D]. 广州: 华南理工大学, 2010.

[15]Krause B. The dodd-frank wall street reform and consumer protection act: How increased regulation has given large banks an artificial competitive edge[J]. UMKC Law Review, 2014(83):1045-1085.

[16]《中国金融年鉴》编辑部. 中国金融年鉴(2020)[M]. 北京: 中国金融年鉴杂志社有限公司,2021.

[17]陈瑞华. 企业合规制度的三个维度——比较法视野下的分析[J]. 比较法研究, 2019(3): 61-77.

[18]中国银行业协会研究部. 2021年中国银行业100强榜单[J]. 中国银行业, 2021(8): 89-91+6.

[19]李文红. 国际金融危机后银行监管的两个重要发展趋势与中国实践[J]. 新金融评论, 2016(3): 18-40.

[20]顾海良. 共同富裕是社会主义的本质要求[J]. 红旗文稿, 2021(20): 4-11.

[21]Nanda K, Kaur M. Financial inclusion and human development: A cross-country evidence[J]. Management and Labour Studies, 2016(2): 127-153.

[22]张全兴. 以普惠金融改革推进共同富裕[J]. 中国金融, 2021(17): 26-27.

[23]罗奕. 破解中小企业融资困局:国外经验与我国对策[J]. 企业经济, 2012(7): 116-119.

[24]马玲.企业融资成本依然偏高 [N].金融时报,2018-02-02(2).

[25]吕劲松. 关于中小企业融资难、融资贵问题的思考[J]. 金融研究, 2015(11): 115-123.

[26]《中国金融年鉴》编辑部. 中国金融年鉴(2019)[M]. 北京: 中国金融年鉴杂志社有限公司, 2020.

[27]《中国金融年鉴》编辑部. 中国金融年鉴(2018)[M]. 北京: 中国金融年鉴杂志社有限公司, 2019.

[28]《中国金融年鉴》编辑部. 中国金融年鉴(2017)[M]. 北京: 中国金融年鉴杂志社有限公司,2018.

[29]靳馥境, 张群. 我国银行市场集中度对中小企业融资的影响[J]. 经济与管理, 2015(3): 80-84.

[30]周子淇, 丁禹心. 证券监管的密度弹性及其演化规律研究[J]. 福建质量管理, 2016(3): 22.

[31]刘轶. 金融监管模式的新发展及其启示——从规则到原则[J]. 法商研究, 2009(2): 152-160.

[32]林明锵. 比例原则之功能与危机[J]. 月旦法学杂志, 2014(8): 65-79.

[33]Alexander K. Financial inclusion and banking regulation: The role of proportionality[J]. Law and Contemporary Problems, 2021(1): 129-152.

[34]汤德宗. 违宪审查基准体系建构初探——“阶层式比例原则”构想[M]//廖福特. 宪法解释之理论与实务:第六辑.台北: “中央研究院”法律研究所筹备处, 2009.

[35]刘权. 比例原则审查基准的构建与适用[J]. 现代法学, 2021(1): 144-155.

[36]刘连泰. “公共利益”的解释困境及其突围[J]. 文史哲, 2006(2): 160-166.

[37]刘权. 目的正当性与比例原则的重构[J]. 中国法学, 2014(4): 133-150.

[38]李成, 李玉良, 王婷. 宏观审慎监管视角的金融监管目标实现程度的实证分析[J]. 国际金融研究, 2013(1): 38-51.

[39]Shields R T O. Historic literature presages dodd-frank act as a death knell for community banks[J]. Consumer Finance Law Quarterly Report, 2013, 67: 1-27.

[40]Wilson A J. There goes the neighborhood: Regulating away the community bank-an analysis of the costs of current regulations on community banks[J]. West Virginia Law Review, 2013(116):463-496.

[41]Corner G S.The changing landscape of community banking[M].Central Banker,2010.

[42]饶艳芳. 商业银行零售业务与批发业务的捆绑研究[J]. 财经界, 2009(3): 118-119.

[作者简介] 曲光毅(1992—),男,山东济南人,华东政法大学涉外法治研究院博士后,研究方向:银行监管。