北京车展洞察:读懂大趋势,制胜下半场

2024-06-13赵春璋武晓威刘媚孙睿迎

赵春璋 武晓威 刘媚 孙睿迎

相比于4年前,新能源乘用车渗透率不仅从10%急速提升至突破50%(2024年4月),以仰望、小米SU7、极氪MIX等为代表的新能源车型也取代豪华燃油车成为车展上热度最高车型。本文则将结合行业发展的最新动态,梳理中国新能源汽车行业五大趋势性变革,为品牌未来发展指明方向,突破内卷。

经济型市场抢夺战,打响了新能源下半场的第一枪

新能源已成行业主流,经济型市场“风口”已来

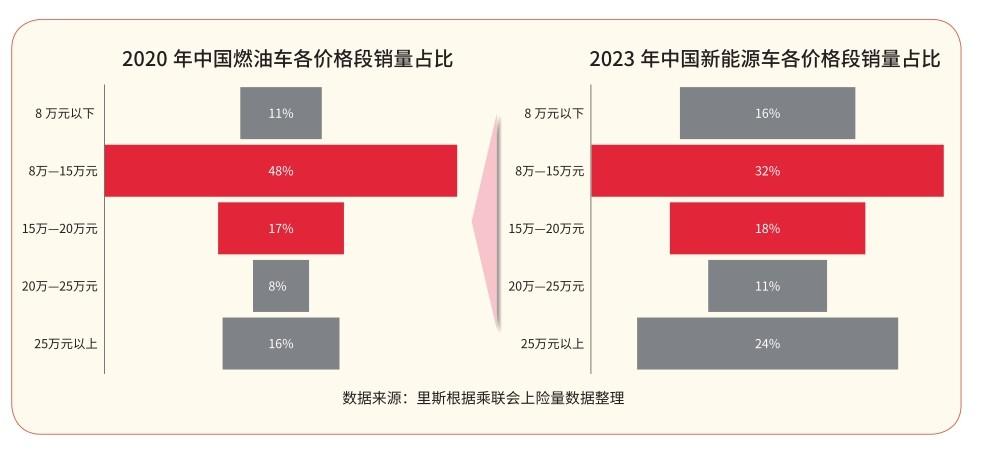

在新能源加速替代燃油品类的趋势下,稳定不变的是消费者认知。在汽车品类中,价格始终是第一分化标准,是消费者购买时的首要考虑因素。过去,在燃油车品类中形成的价格分化标准也将延续到新能源车品类中。加之从成本端来看,随着成本占比最高的电池成本不断下探,新能源汽车规模效应逐步显现,新能源汽车综合成本必将下降。因此,可以预见的是,伴随新能源汽车新品类对燃油车老品类的替代加速,新能源汽车的价格结构必将从现有的哑铃形加速向燃油车时代形成的纺锤形结构靠拢,经济型市场仍将成为未来新能源市场主旋律。

经济型新能源品类发展必将孕育新能源品牌崛起。在燃油车时代,经济型市场孕育出了丰田、大众这两大全球汽车头部品牌;在新能源时代,随着消费者更加青睐经济型新能源品类,对于车企而言,抢先打造下一个丰田、大众的重要机遇已经来临。

仅靠性价比难成下一个丰田、大众

从本次车展来看,以哪吒、零跑、启源为代表的诸多品牌已然看到了经济型市场的潜力,先后喊出“为人民造车”“重塑20万元以内选车标准”的口号,并展出哪吒L、零跑C16、启源A07等20万元以内的重磅新车。

然而,仅靠性价比无法把握经济型市场。哪吒等车企显然还未找到品牌能够进入消费者心智的发力点,单纯采用半价复制战术的短视做法,虽然能引发短期流量关注,但长期来看,难以建立消费者认知,无法避免“除了价格一无是处”的心智窘境,甚至恐将面临严重的生存危机。

抢跑者的失误是后进者的机会。经济型市场的角逐拉开帷幕,竞争格局远未稳固,谁能率先找到经济型消费者真正关注的心智发力点,打造出品牌的差异化长板,才有可能真正在经济型市场脱颖而出,抢到主航道的船票。

长纯电续航混动车将成为“新一代燃油车”

增程、插混凭借无里程焦虑、成本优势,有望成为“新燃油车”

本届车展中,混动车的热度居高不下,众多厂商纷纷加码混动车赛道。比亚迪发布秦L等重磅混动新品,哪吒、零跑、启源等纯电品牌纷纷推出增程版车型,吉利、奇瑞、长城等传统车企也加速了混动车转型步伐,发布了多款混动新车。从市场层面来看,以2024年1—2月为例,中国混动车销量46.7万辆,同比增长72.8%,远高于纯电11.7%的增速。

究其原因,在于以增程、插混为代表的混动车兼具可油可电、成本更低的优势。第一,混动车可以解决纯电消费者的里程焦虑;第二,混动车的油电双重身份能够让燃油车消费者享受纯电驾驶体验,同时还能借助燃油车属性,契合部分传统消费者燃油车驾驶习惯,降低消费者接受门槛;第三,混动由于成本相较燃油更低,更容易实现油电同价,能够率先渗透到经济型市场,掀开燃油车市场最后的遮羞布。因而,混动车正在加速取代传统燃油车,成为新能源时代的“新燃油车”。

长纯电续航是“新燃油车”的必然趋势,存在打造新品类的重要机会

然而,在混动车热潮之下,大量品牌却错将综合续航当成混动车的制胜标准,陷入了盲目内卷的误区,例如雪佛兰探界者Plus混动车、奇瑞探索06 C-DM纷纷宣传综合续航超过1000km,东风风神L7号称是中国首个实测突破2000km超长续航的智混SUV……

相较于“使用油”,消费者更加关注“使用电”。一方面,随着混动车品类的逐渐普及,“纯电驾驶”的越级体验已经给消费者带来了不可逆转的使用习惯变化。混动车带来的起步动力充沛、驾驶平顺、行驶静谧等纯电体验,对消费者来说极具价值感,让众多消费者不禁感慨“开过带电的,就再也回不去了”。另一方面,相较于高昂的油费,低廉的电费也大幅降低了消费者用车成本。

贴近纯电体验的长续航混动车已经成为迎合消费者需求的确定性趋势。在更好的纯电体验和更低的用车成本驱动下,里斯调研发现近八成消费者已经将混动车当成纯电车驾驶,仅在偶尔的长途出行或充电不便时选择加油。混动车消费者购车时真正的关注因素在于纯电续航而非综合续航,混动车的真正机会也正是在于打造长纯电续航新品类,并围绕长纯电续航构建起环环相扣的配称体系,建立起品牌护城河。

AI上车,助力新能源品类完成终极进化

随着AI大模型技术发展,各大主机厂、供应商都在从原本的智驾升级为推广AI智驾。AI智驾大有成为电车时代入场券的新态势。从事实层面来看,由于启用无图模式并针对驾驶路线进行深入学习,AI智驾的驾驶能力甚至超过人类老司机。更为重要的是,伴随着厂商教育以及AI大模型的广泛应用,汽车消费者愈发认可AI智驾相比于传统智驾可带来驾驶更加轻松、更加安全等优点,AI智驾初步实现心智先行普及。按照这一趋势推演,AI智驾汽车将接力电动化趋势,成为智能汽车进化的终极形态。

在本次车展,我们发现多家车企虽绑定AI宣传,但效果适得其反。如吉利大屏招募AI训练师,极越汽车打出“极越智美,越来越AI”,埃安V plus宣称自己是“更有AI的家庭SUV”,诸如此类不胜枚举。以上定义或存在传播过于宽泛的问题,或存在未清晰定义自家AI模型价值的战略问题,终将导致品牌难以进入消费者心智,无法把握AI智驾的重要机会。

因此,车企欲利用好AI智驾这把利剑,必须摆脱技术视角,站在消费者需求维度,重新定义好品类,最大化释放AI的威力。

第一,宜打造品类而不宜仅作卖点。AI在事实层面、认知层面的价值毋庸置疑,相较于目前车企仅着眼于打造具备AI功能的汽车的做法,更佳的做法是将其上升到品类层面,打造真真正正的AI智驾汽车新品类,以率先进入消费者心智,成为首选。

第二,宜一剑破天而不宜包罗万象。为避免泛泛而谈AI智驾,造成哪一维度都无法进入心智,必须基于技术洞察、消费者洞察,找到消费者真正关注的AI智驾破局点。具体来看,需厘清AI新技术到底能解决哪些传统智能驾驶架构乃至于人类驾驶的痛点,从而将其上升为品类重要价值。

第三,宜调用心智资源而不宜强行包装。在技术品牌命名层面,相较于从离题万里的《山海经》中寻找灵感,不如调用消费者心智中与AI高度关联的心智资源,以更好被消费者理解和记忆。

出海前景广阔,但要谨慎出牌

中国品牌正在吸引全球关注。一方面,北京车展上来自欧美日韩的国外友人出乎意料的多,且他们相较中国看客更加认真仔细。另一方面,车企们也在用实际行动表达着中国汽车鏖战全球的决心。奇瑞汽车、长城汽车邀请海外经销商和合作伙伴参与专场发布会,向海外合作伙伴展示未来国际化业务的拓展规划;吉利银河E5、埃安AION V车展上高调宣布瞄准海外新能源市场,打造全球车型;小鹏、零跑邀请合作车厂高管亮相,更是印证技术出海路线的广阔前景。

从中国到全球,是自主品牌实现持续增长的必然方向。首先,当下国内市场内卷严重,车企想要谋求更大的销量,定要着眼于更大的海外市场。其次,传统国外品牌从市场认知、技术和产品都远远落后于中国新能源品牌,从而引发全球消费者对中国品牌的高度关注,具备更高的势能优势,更加利好中国品牌出海。参考过往案例,在燃油车时代,丰田、大众均走过了先本土、再全球的发展路线,从而成为全球汽车销量领导者。在新能源时代,中国车企也可重走先本土、再全球的发展道路。若中国自主品牌车企占据海外核心市场10%—20%的市场规模,即可占据超万亿元的市场规模空间,对于中国车企可谓“广阔天地,大有可为”。

车企出海的成败,在于识别关键市场、打造明星品牌、提供契合需求的产品。

优先选择更易启动的市场。市场选择需要综合考虑海外国家的汽车需求容量增量、当地行业法规、当地车企的动向、自身资源(如供应链的搭建)以及当地消费者对品牌、品类的认知度等多方面因素,避免陷入有声量、无销量的窘境。

产品卖出去不等于品牌走出去。譬如,爱驰进入海外市场时为追求销量,将大量产品用作运营车辆,并未在当地建立品牌,导致被更具全球认知的新能源品牌取代。因此,中国车企出海需结合当地市场消费者认知、竞争烈度,设计更具针对性的品牌战略定位,从而在当地成为新能源汽车首选品牌。

需因地制宜规划产品矩阵。应避免盲目复制国内车型至海外市场,而需基于不同市场消费者需求,推出契合其需求的产品。以西欧国家为例,由于城市道路狭小的客观因素,消费者偏好尺寸更小、内部空间更大的车型。因此各车企需因地制宜,推出契合目标市场消费者需求的产品。

跟风必将同质化,品类创新引领发展

车企赶潮流成风,上一代潮流已成红海

纵观本次车展,在车型品类上俨然掀起了“大六座”“越野”两大风潮,众多车企跟风内卷,你方唱罢我登场。然而随大流、追热点式地造车,看似掌握了成功密码,但难以摆脱同质化竞争困境,也忽略了品类自身潜力,势必难以真正把握有潜力的品类机会,无法脱颖而出,打造真正的明星爆品。

疯狂“大六座”,难有新“理想”:在理想、问界相继推出理想L8、问界M7等大六座明星车型,并一度逆袭登顶新势力销量第一的宝座后,大六座车型逐渐变得十分火爆。本届车展中,零跑C16、东风eπ008等大六座SUV车型可谓层出不穷,甚至将这股风潮蔓延到了MPV市场。

拥挤的大六座市场已经成了竞争红海,难以成就第三个增长奇迹。在SUV市场中,众多品牌采取跟随策略,纷纷打出“冰箱、彩电、大沙发”旗号,缺乏创新,只能在价格上不断内卷,却难以解答“我是谁”“我有何不同”的根本问题,必然无法进入消费者心智,即便有短暂的高光时刻,也难以实现销量长红。而MPV车型则受限于偏商务的负面认知,市场潜力有限,难以孕育爆品。

进击“方盒子”,依旧非主流:继长城坦克凭一己之力激活了越野车型,成为中国汽车行业的亮眼增长王后,户外越野逐步走入大众视野。本届车展上,纯电版奔驰大G、东风猛士917、捷途山海T2、AION V等越野车型扎堆推出,几乎呈现出“十步一个方盒子”的盛世 。

然而“方盒子”热潮的背后,危机也已经来临——市场上容不下这么多诗和远方,千篇一律的“方盒子”也难以承载消费者的越野梦想。越野车型从来就不是一个主流品类,满足的更多是小部分有户外梦想的细分人群需求,2022年中国硬派越野车型销量仅17.7万辆,在中国乘用车市场中占有率不足1%;即使在越野车已有80余年发展历史的美国市场,越野车型的渗透率也仅有7%左右。小众品类注定难以孕育大众机会,当下的“方盒子”热潮更是让市场提前进入了红海竞争。更加不容乐观的是,以AION V为代表的大量所谓越野车型,仅仅是依靠“方盒子”造型硬蹭越野热度,在实际的越野体验上毫无亮眼之处,甚至与越野毫不相关,既无法满足越野消费者的真正需求,也无法解决越野消费者的痛点,随着造型热潮退去,必将沦为伪品类。

开创新品类,方能真正引领发展

品类是隐藏在品牌背后的关键力量,也是影响消费者购买选择的最根本力量。在新能源极度内卷的当下,任何产品上、技术上的创新都有可能在短时间内被竞争对手模仿,甚至对标超越。唯有在心智中建立清晰的认知,成为品类的代表,并且作为领导品牌持续推动品类进化,才能构建真正的差异化竞争优势,实现真正的流量与销量长虹。

而品类创新正是在对市场趋势、技术洞察、消费者需求进行深入研判的基础上,找到并把握最具潜力的战略机会,清晰地定义并开创新品类,由此构建品牌的清晰认知,打造专属产品,从而真正迎合消费需求、解决消费痛点。

正如在本届车展中引爆各方关注的极氪MIX,是本届车展中为数不多具备战略价值和新品类雏形的车型。具体来看,极氪MIX把握了中国家庭出行的趋势,洞察到了现有车型普遍存在上下车不便利的核心痛点、消费者对更大空间和家庭成员高频互动的强烈需求,通过纯电技术带来的汽车架构革新重构车内空间,实现SUV车型拥有MPV级大空间,并采用颠覆式的对开侧滑门、旋转座椅等创新功能,解决大家庭出行用车痛点,满足更多用车场景需求。因此,其成为本届车展上少数能和小米、比亚迪比肩的“顶流”。

基于对汽车行业的持续追踪、对各大品牌的深入观察,结合本次北京车展的最新行业动态,里斯研判出汽车行业存在五大趋势:经济型价格品类、混动能源品类(含增程和插混)、AI智驾、出海打造品牌、车型品类创新。里斯也期待看到更多的中国品牌能够摆脱流量迷雾,把握趋势性机会,找到品类创新之道,打赢新能源下半场。

(作者:来自里斯战略咨询汽车事业部)