基于模糊灰色理论的供电企业财务风险评估方法

2024-05-31田俊姝

田俊姝

(国网四川省电力公司 巴中供电公司,四川 巴中 636000)

0 引言

在能源结构变化背景下,我国的供电企业规模越来越大,面临的财务风险种类越来越多。目前我国供电企业面临的主要财务风险电价风险、筹资风险、投资风险和税收风险[1]。对供电企业的财务风险进行评估具有重要意义,其一,可以快速判断企业所处的财务状态[2],为企业决策提供数据支持;其二,帮助企业识别潜在的财务风险,提前采取措施进行预防;其三,企业可以发现财务结构上的不合理之处[3],并及时进行调整;其四,可以考核企业的财务管理水平,及时进行管理优化;其五,对于上市公司或国有企业,监管机构往往要求进行定期的财务风险评估,以满足外部监管的需求[4]。大多数常规的企业财务风险评估方法易受评估样例的干预作用影响,导致评估风险赋权值与风险等级不匹配,因此,本文基于模糊灰色理论设计了一种全新的供电企业财务风险评估方法。

1 供电企业财务风险模糊灰色理论评估方法设计

1.1 基于模糊灰色理论确定企业财务风险评估因素权重

(1)

(2)

式中,μij(i=1,2,…m;j=1,2,…,n)代表评估模部;vij(i=1,2,…m;j=1,2,…,n)代表评估灰部。根据上述的风险评估评判矩阵可以确定风险因素的隶属模糊关系[8],获得评判灰度均值。

此时,可以将风险评估评判矩阵与风险因素权重集进行合成运算,得到的企业财务风险评估因素权重计算式Bij如下所示:

(3)

(4)

式中,bj代表风险评估模糊性参量,vi代表风险评估灰色性参量。待企业财务风险评估因素权重确定完成后,可以获取定量化评语等级,进行数值转化,最大程度上提高企业财务风险评估的可靠性。

1.2 构建供电企业财务风险评估模型

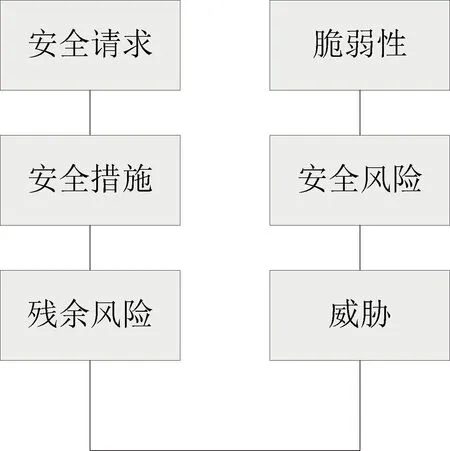

供电企业财务风险评估涉及的有效信息与无效信息均较多,不同信息的风险评估脆弱性关系如图1所示。

图1 财务风险评估脆弱性关系

由图1可知,根据上述的财务风险评估脆弱性关系,可以确定评估信度函数,进行风险度量,基于此构建的供电企业财务风险评估模型g(x)如下式所示。

(5)

式中,Conditioni(x)代表企业财务评估分风险覆盖率;self代表评估模糊集合数值。该模型符合D-S评估关系,能将企业的财务信息进行多源总和,得到实际的评估置信分布关系。

在实际的企业财务风险评估过程中,不同的样本区间存在的评估特征值不同,得到的评估结果不同,为了提高企业财务风险评估精度,本文设计的风险评估方法使用熵值法进行量级消除计算,处理式PIJ如下式所示。

(6)

式中,XIJ代表选取的样本数据基础评估值。消除量级后评估样本对应的熵值可以反映其评估差异性,获取企业财务的综合评估得分,进一步降低随机性对财务风险评估造成的影响,提高供电企业财务风险评估的准确性。

2 实例分析

2.1 概况及准备

本文选取Y供电企业作为研究对象进行实例分析。Y供电企业属于大型国有供电企业,包含多个与省网相连的输配电线路,整体变电容量较高,分布复杂。Y供电企业供电的范围较大,部分供电区域设置了多个超过110 kV的变电站,最长的输电线路达到了4935 km。Y供电企业的员工数量较多,总调度负荷较高,Y供电企业的财务概况如表1所示。

表1 Y供电企业的财务概况

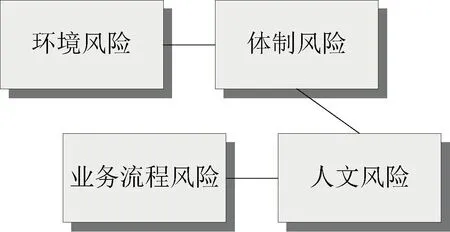

由表1可知,Y供电企业的固定资产值较高,同比增长较快,售电量与购电量合理,此时,本文使用幕景分析法确定了该企业的财务风险类型,如图2所示。

图2 Y企业的主要财务风险类型

2.2 评估结果与讨论

根据上述的概况及准备,可以进行供电企业财务风险评估分析,根据选取的X供电企业财务概况设置不同的风险等级,风险等级为Ⅰ的评估风险赋权值范围为0~0.2;风险等级为Ⅱ的评估风险赋权值范围为0.2~0.4;风险等级为Ⅲ的评估风险赋权值范围为0.4~0.6;风险等级为Ⅳ的评估风险赋权值范围为0.6~0.8;风险等级为Ⅵ的评估风险赋权值范围为0.8~1.0。其中,Ⅰ级的企业财务风险最低,Ⅵ级的企业财务风险最高。此时,可以使用本文设计的方法进行评估,确定不同年份的评估风险赋权值,得到的实例分析结果如表2所示。

表2 实例分析结果

由表2可知,在不同年份下,本文设计的基于模糊灰色理论的供电企业财务风险评估方法得到的评估风险赋权值均与企业的实际风险等级相匹配,证明设计的方法评估效果较好,具有可靠性,有一定的应用价值。

3 结语

随着经济全球化的发展,企业面临的国内外市场竞争日益激烈,各种不确定因素增多,财务风险也随之增加。对供电企业的财务风险进行评估,可以帮助企业更好地应对挑战,保持发展的稳定性,本文基于模糊灰色理论设计了一种全新供电企业财务风险评估方法。通过实例分析,结果表明设计的财务风险评估方法的评估效果较好,具有可靠性和一定的应用价值。