中国信用债市场动量因子有效性及投资策略探究

2024-05-30赵丽张淼邓含睿

摘要:动量因子反映资产价格在一定时间内的持续性,是多因子资产定价理论中的重要因子之一,其有效性在股票、商品等市场均有所体现,在投资实践中也备受关注。本文主要对中国信用债市场动量因子的有效性与投资策略展开探究。经典的单变量和控制变量投资组合分析表明,动量因子能够获取超额收益,且该收益在排除系统性的市场风险因子后仍然存在,这证实了动量因子具备有效性。在保持待偿期、信用评级和行业分布与基准相对一致的前提下,动量因子策略组合的年化收益率达到5.15%,高出基准51BP,且风险调整后收益和最大回撤均有所改善,策略组合能够在控制风险的同时获得更高收益。

关键词:动量因子 信用债 因子有效性 投资策略

随着债券刚性兑付的打破及低利率时代的来临,债券投研需要更加精细化地挖掘收益来源,多因子资产定价理论的定量视角恰能契合这一诉求。动量因子作为多因子体系中的重要因子之一,反映资产价格在一定时间内的持续性。自1993年被提出以后,动量因子在投资中的应用便受到了广泛关注,诸多研究致力于验证资产价格的动量效应能否带来超额收益。Asness et al.(2013)指出,动量效应在多个国家、多个市场均有所体现,另外,市场已有基于股票动量因子构建的ETF产品发行1。然而,动量因子在债券领域,特别是在信用债中的研究和应用仍相对有限,而针对中国市场的研究则更为匮乏。

本文旨在对中国信用债市场中动量因子的有效性和投资策略进行深入分析,以期为动量因子的具体表现和投资实践中的应用提供论据支持。文章首先阐释动量因子的定义、构造,随后通过单变量和控制变量投资组合分析方法,对动量因子的有效性进行验证,并探讨更适用于中国信用债市场的因子构造方法。在此基础上,本文进一步探讨了动量因子在投资策略中的应用价值。

文献综述

动量因子这一概念最早由Jegadeesh和Titman(1993)提出,他们发现通过对过去表现更好的股票(赢家)和更差的股票(输家)构建多空组合,能够获得显著的正收益,上述现象被定义为动量效应。Carhart(1997)将动量因子纳入Fama-French多因子模型,形成了Carhart四因素模型。随后,Rouwenhorst(1998)、Griffin et al.(2005)、Bhojraj和Swaminathan(2006)均发现欧洲等多国的股票市场、股票指数都表现出明显的动量效应。Asness el al.(2013)等逐步发现,除股票市场外,动量效应也在外汇、商品、主权债等多个市场中普遍存在。

关于动量因子在信用债市场的表现,Gebhardt et al.(2005)、Jostova et al.(2013)及Houweling和Zundert(2017)延续Jegadeesh和Titman(1993)的对动量因子的构造方法,发现美国债券市场非投资级债券存在动量效应。Israel et al.(2018)及Brooks et al.(2018)采用不同的因子构造方法,不再区分投资级和投机级债券,研究发现动量因子有效,且其效果无法被经典的债券市场因子替代。对中国信用债市场,孙鹏程和肖法典(2023)利用沪深交易所市场普通附息式固定利率信用债,考察动量、价值、防御性等因子对市场收益的解释力,发现动量因子效果最为显著。然而,目前国内文献尚未针对信用债整体市场,着重研究动量因子的构建方法、有效性及投资策略表现。

动量因子的构造

(一)数据说明

本文的研究对象范围为2015年1月至2022年9月银行间市场及交易所市场存续的公开发行的信用债。其中,中债市场隐含评级在BBB以下等级的债券违约风险较高、且债券只数占比仅为0.5%,将该部分债券剔除。本文将观察周期设定为月度,因此进一步剔除待偿期不足1个月的债券。上述范围在已有研究涵盖沪深交易所的基础上,进一步纳入了银行间市场,债券类型方面,除已有研究包括的普通附息式固定利率信用债,进一步囊括了含权债等其他信用债。范围中所有样本券构成的组合为基准组合。

以每月月末交易日为观察日或调仓日,时间序列数据涉及93个月共935829条样本券观察值,每月观察日的债券样本平均数量为10063只。

另外,本文统一以债券的绝对持有收益(投资回报)来衡量债券收益。相较债券到期收益率、利差,或相对无风险收益的超额收益,债券的绝对持有收益更有利于反映债券的实际投资收益情况。令t为当月末、t-1为上月末,信用债i的月度投资回报计算如下:

ri,t= [(Pi,t+AIi,t+Payi,t)/(Pi,t-1+ AIi,t-1)]-1, t=1,2,…,T

其中,Pi,t为债券净价,AIi,t为自上一付息日起至t的应计利息,Payi,t为本月已支付利息加本金。在计算债券收益时,考虑到信用债可能无成交的问题,文中将采用中债估值替代成交价格以确保计算的连续性。

(二)因子构造方法

文献中动量因子的构造方法主要有两种。第一种直接计算过去一段时间的累计持有收益,时段可以是1个月、3个月、6个月、12个月等,不剔除最近1个月的收益。这种方法在近期的文献中被广泛采用,也多为业界使用。第二种是Jegadeesh 和 Titman(1993)在提出动量因子时的构造方法,即计算历史累计持有收益时,剔除最近1个月的收益。例如,假设当月为t、时段选择6个月,则动量因子为过去t-7到t-2个月的累计持有收益。这主要是考虑到资产价格在短期内可能会出现价格反转效应,所以将短期价格变动排除在外。

本文分别运用上述两种方法构建动量因子,经检验发现,第一种方法因子的表现更为突出,因此在文章中主要采用第一种构造方法,并将第二种方法构造的因子用于稳健性检验。在时段选择上,本文分别计算了1个月、3个月、6个月和12个月的累计持有收益。计算中发现,12个月动量指标的数据缺失率较高,达到50%,其余3个动量指标中1个月指标的预测性最佳,但波动性较大,而6个月指标的波动性最低。为了覆盖更多的债券,同时提升因子的综合表现,本文对1个月、3个月和6个月这三个指标进行合成和标准化处理,得到最终的动量

因子。

因子有效性检验

参照Jostova et al.(2013)与Bai et al.(2019),本文主要采用投资组合分析方法(portfolio analysis)来检验动量因子与债券未来持有收益横截面之间关系的显著性。

(一)单变量投资组合分析

每个月的调仓日,根据动量因子这一单变量的取值对债券从低到高排序,并将其按市值占比等分为1~5个投资组合。具体来说,自动量因子排序最低的债券开始,依次向下累加各个债券的市值权重,直到达20%为止取为组合1,以此类推。其中,组合1中的债券动量因子取值最低,组合5取值最高。

首先,统计每月调仓日上述5个投资组合中债券的动量因子均值及下个月组合市值加权的持有收益情况(见表1)。表中第二列、第三列分别汇总了研究区间内93个月度调仓日的动量因子和下月持有收益的均值表现,并在最后一行给出组合5和组合1之间的均值差异,以及差异显著性检验中经Newey-West调整后的 t 统计量。结果显示,自组合1到组合5,随着动量因子取值的逐渐增加,组合每月的平均持有收益也从0.26%逐步增加到0.49%。组合5与组合1收益之间的均值差异为0.23%,并且该差异通过了显著性检验,t统计量为3.91。这表明,通过选取动量因子取值最高的债券,每月平均可以获得23BP的显著超额收益。

进一步分析,动量因子获得的收益是否会完全被市场的系统性风险因子解释或取代,也就是说,动量因子能否获取市场风险因子之外的超额收益?参考Fama和French (1993)、Elton et al. (1995),本文将曲线水平因子、曲线斜率因子、信用利差因子和评级利差因子作为债券市场系统性风险因子2,利用5个投资组合的月度持有收益,以及组合5相对组合1的月度额外收益(均可令为rp,t),分别对上述四因子的同月月度收益(令为向量Ft)进行经Newey-West 调整后的时间序列回归:

rp,t=αp+β'p Ft+εp,t

其中,回归截距项αp就代表了由动量因子构建的投资组合在市场系统性风险因子之外获取的超额收益alpha值。回归结果表明(见表1第四列),从组合1到组合5,alpha值从0.04%增加到0.2%。组合5相对组合1额外收益的alpha值为0.17%,且通过显著性检验(t 统计量为1.95),这表明动量因子包含了市场系统性风险因子之外的额外信息,能够获取市场因子以外的alpha。

最后统计“组合5”中债券的待偿期、信用水平和行业情况,其中信用水平采用中债市场隐含评级表征。计算评级均值时,将评级AAA+、AAA、AAA-、AA+、AA、AA(2)、AA-、A+、A、A-、BBB+、BBB依次赋1~12的整数值。结果显示(见表2),与基准组合相比,“组合5”中债券的待偿期更长、隐含评级更低、城投债占比更高。这就产生了一个动量因子的有效性究竟来源于因子自身还是上述相关性的问题。接下来将采用基于控制变量的投资组合分析方法,在控制上述债券特征的情况下,检验动量因子与债券持有收益之间的正相关关系是否仍然成立。

(二)控制变量投资组合分析

Jostova et al.(2013)与Bai et al.(2019)均仅利用双变量投资组合分析方法,即仅控制一个变量,如保持信用评级在组合1到组合5间相似时,检验动量因子或其他因子的效果。但该方法无法同时控制动量因子与信用评级、待偿期、行业等多个特征间的相关关系。本文在借鉴这一方法的基础上,提供同时控制待偿期、中债市场隐含评级和行业三个变量的投资组合分析结果,以便更好地降低债券特征变量对动量因子效果的影响。

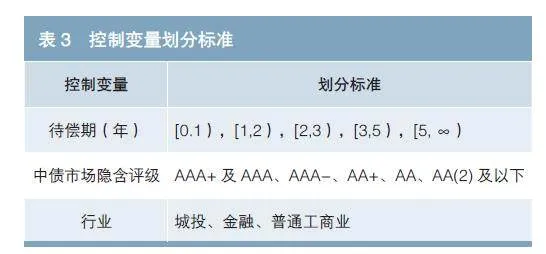

考虑颗粒度尽量精细、各分组中包含的债券数量相对均衡,本文将待偿期和中债市场隐含评级分别分为5组。对行业分类,主要根据企业信用评估的逻辑,参照国外指数机构(WisdomTree、FTSE等)及国内市场通常采用的三分类方法,将行业分为城投、金融、普通工商业(见表3)。

每个月的调仓日,依据待偿期、中债市场隐含评级和行业划分标准,将样本划分为75(5×5×3)个组,进一步对各组内部的债券依据动量因子取值从低到高排序,并采用与构建单变量投资组合相似的规则,按照市值占比将债券等分为5个档位。最后将75个组中同一分档的债券汇总,得到最终的5个投资组合。这一方法可以使各投资组合的债券特征与基准组合基本保持一致,即市场中性。

沿用单变量投资组合分析方法,首先统计每月调仓日上述5个投资组合中债券的动量因子均值,以及下月组合市值加权的持有收益情况。结果显示(见表4),自组合1到组合5,随着动量因子取值的逐渐增加,组合每月平均持有收益从0.32%增加到0.41%。组合5与组合1之间的均值差异为0.11%,t统计量为6.09,这表明动量因子取值最高的债券组合能够每月平均获得11BP的显著超额收益。控制三个债券特征变量后,虽然组合5与组合1的收益差异相较单变量分析有所收窄,但t统计量更大、差异更显著。

进一步分析,对市场系统性风险四因子的时间序列回归表明(见表4),从组合1到组合5,组合四因子以外的alpha值从每月0.08%增加到0.17%,且t统计量在逐步增加。组合5相对组合1超额收益的alpha值为0.09%,t统计量为5.87,显著性同样高于单变量投资组合。在保持信用评级、待偿期、行业特征与基准相近后,动量因子仍然能够显著获取市场因子以外的alpha值。综合来看,动量因子在中国信用债市场具备有效性,与信用债未来的持有收益之间存在显著的正相关关系。

(三)稳健性检验

本文利用另一种构建方法,即剔除最近1个月收益率得到的动量因子来检验因子效果是否稳健(见表5)。除单变量分析中组合5相对组合1收益的超额alpha值不显著以外,其他检验均显著。动量因子总体具有稳健性,但从效果来看,本文选取的方法得到的因子更为有效。

因子投资策略表现

(一)投资组合整体表现

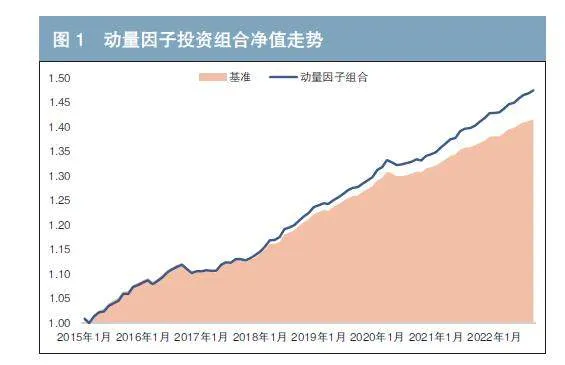

根据因子有效性检验结果,本文以控制变量投资组合分析中的组合5作为由动量因子精选出的债券投资组合(包含各分组中因子排序前20%的债券),回测其年化收益率、波动率等指标(见图1和表6)。在待偿期、信用评级及行业分布保持与基准接近的前提下,动量因子投资组合的年化收益率达到5.15%,高于基准组合51BP,自2018年起组合的累计净值开始逐步明显超越基准。组合收益波动比为3.28,相较基准组合改善10%,同时最大回撤为1.51%,收益回撤比3.4,略优于基准组合。动量因子投资组合能够在收益超越基准的同时较好地控制风险,取得更高的风险调整后收益。

进一步对动量因子投资组合的待偿期、评级和行业分布进行统计(见表7、表8和表9),可以发现,该组合对这三个变量的控制效果良好,变量分布与基准较为接近,市值加权的均值水平也相当。动量因子投资组合的表现总体受债券特征变量的影响较小,这有助于为投资实践提供更具价值的参考。

(二)投资组合在不同市场周期的表现

本文的回测区间共经历三轮牛市和两轮熊市(见图2和表10),依据下述分段,进一步分析动量因子投资组合在不同市场周期中的表现。

在除早期第一个牛市外的其他两轮牛熊周期中,动量因子组合均表现较好,获得相对稳健超额收益的同时,还有助于控制熊市中的波动与回撤风险(见图3)。

(三)对照组合表现

动量因子衡量的是债券历史收益,其刻画的特征可能与债券的到期收益率、票息两个指标存在一定重叠。为进一步评价动量因子投资组合的表现,本文将其与到期收益率、票息两个指标分别构建的投资组合进行对比,组合的构建方式与动量因子保持一致。结果显示(见表11),动量因子投资组合的年化收益率分别比到期收益率组合、票息组合高29BP和36BP,组合的年化波动率、最大回撤更低,收益波动比、收益回撤比更高。并且,动量因子组合中的债券,在到期收益率组合中的数目占比为44%,在票息组合中的占比为34%,组合间债券交集的比例均不高。综上,动量因子组合与到期收益率组合、票息组合的重叠度不高,但表现更为出色。

结论

本文着重研究了多因子量化体系中经典的动量因子在中国信用债市场的有效性,并对基于动量因子构建投资组合的表现进行了回测和评估。首先,为了在更广泛的范围内验证动量因子的有效性,本文扩大了样本债券的范围,将银行间和交易所市场存续的公开发行信用债均纳入研究对象范围。随后,本文通过经典的单变量和控制变量投资组合分析方法,证实了动量因子的有效性。在独立检验及保持组合待偿期、信用评级和行业三个债券特征与基准相对一致的检验中,动量因子均能够获取超额收益,且这种超额收益不能被系统性的市场风险因子完全解释,在排除市场因子后依然存在。进一步来看,文献里动量因子的两种构建方法中,通过直接计算过去一段时间的累计持有收益得到的因子,其表现更为突出。最后,仍然在保持三个债券特征相对中性的条件下,选取因子排序前20%的债券构造动量因子投资策略组合,其年化收益率达到 5.15%,高于基准组合51BP,同时收益风险比和最大回撤也都有所改善,组合的表现优于基于债券到期收益率和票息构建的投资组合。

本研究旨在为信用债投资实践中动量因子的运用提供理论支撑。实际市场操作中,投资者可以考虑结合自身的投资偏好,例如债券的信用等级、待偿期、发行人所属行业及可投资范围等具体情形,灵活引入动量因子以构建更为优化的投资策略。

参考文献