港股中期上升浪是否结束?

2024-05-29卧龙

卧龙

过去几年,港股持续弱势,即使是美股走出大牛市行情,港股亦不为所动。市场对于港股似乎已经看成是“金融中心遗址”,但只要公司有价值,市场总会有底部。自四月份中下旬以来,港股出现持续上升走势,终于迎来曙光!究竟港股是否就此进入牛市,抑或后市仍会创新低?值得探讨一番。

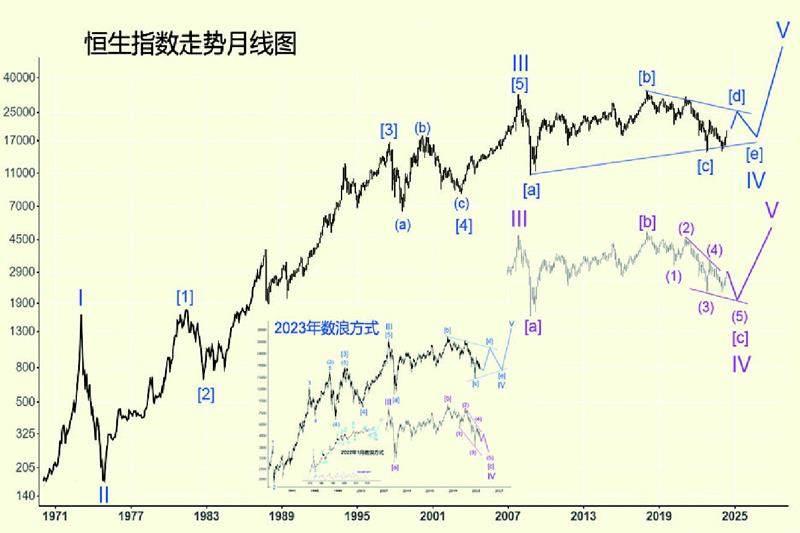

恒生指数作为港股历史最悠久指数,1969 年11 月24 日正式向外发报。恒指以往成份股为50 只,而目前则增加至80 只,占香港交易所所有上市公司十二个月平均市值约63%。1973 年恒指最高见1774点,为第一个牛市浪顶。牛市最疯狂时两名证券公司职员去酒楼吃午饭,消费650 港币,当时普通打工仔月薪大约300 多港币,换言之这两个人一餐饭已经吃了其一个月薪水,更离谱的是他们放下1000 大洋扬长而去,吓得酒楼经理以为他们打劫所得于是报警。已故香港著名投资者曹仁超1300 多点已经离场,但其老板不肯,换人继续炒,最终,老曹说1990 年代在大陆一家敬老院见到前老板时十分感叹!

言归正传。1973 年1774 点为恒指循环浪I,此后循环浪II 暴跌至1974 年底150 点,跌幅91.5%。恒指循环浪III 由1974 年12 月150点升至2007 年10 月31958 点,运行33 年合共升212 倍。其中III 浪[1]由1974 年12 月150 点升至1981 年7月1810 点,7 年时间升11 倍。其后,III 浪[2] 因为中英就香港前途问题谈判未有定论大跌63%,自1981 年7 月高点1810 点跌至1982年12 月低点676 点,最低位时市盈率仅6 倍。

III 浪[3] 由1982 年最低点升至2000 年3 月18397 点。浪[3] 之中,[3]浪(1)由1982 年12 月低点676 点升至1983 年7 月高点1102 点,之后跌[3] 浪(2)跌至1983 年10 月低点715 点,随后展开[3]浪(3)。以往将[3] 浪(3)升至1997 年香港回归高点,但仔细推敲,认为应该定在1987 年10 月高点3968 点。[3] 浪(4)跟随“ 华尔街八七股灾”暴跌,1987 年12 月最低见1876 点。此后[3] 浪(5)升至1997 年8 月高点16820 点。

III 浪[4] 由1997 年8 月高点16820 点跌至2003 年4 月8331 点(SARS 肆虐),型态为不规则平台,16820 点跌至1998 年8 月低点6544点为[4] 浪(a),之后升至2000 年3月高点18397 点为[4]浪(b),时值科网股泡沫开始爆破,18397 点跌至2003 年4 月低点8331 点(经历SARS肆虐)。8331 点至2007 年10 月高点31958 点为III 浪[5]。恒指自31958点展开循环浪IV。2022 年1 月笔者拙作《2022 年金融市场展望(中)》将超级水平三角形列为首选数浪方式,主要是基于交替原则:循环浪II 为简单锯齿型态,浪IV 往往便是三角形。

2007 年10 月高点31958 点跌至2008 年10 月低点10676 点为IV 浪[a],10676 点升至2018 年1 月底高点33484 点为IV 浪[b]。IV 浪[b]中,10676 点升至2010 年11 月高点24988 点为[b] 浪(a),24988 点跌至2016 年2 月低点18278 点为[b] 浪(b),18278 点升至2018 年1 月底高点33484 点为[b]浪(c)。

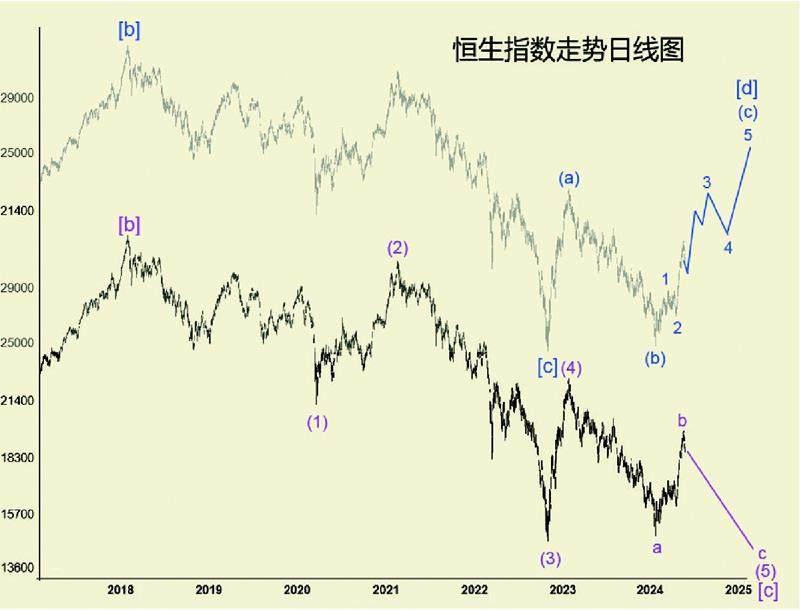

33484 点跌至2022 年10 月低点14597 点为IV 浪[c]。IV 浪[c] 中,33484 点跌至2020 年3 月低点21139 点为[c] 浪(a),21139 点反弹至2021 年2 月高点31183 点为[c]浪(b),31183 点跌至2022 年10 月底14597 点为IV 浪[c]。14597 点展开IV 浪[d]上升——其中14597 点升至2023 年1 月高点22700 点为[d] 浪(a),22700 点跌至2024 年1 月低点14794 点为[d] 浪(b)回落。此后進入[d]浪(c)上升。

再细分[d] 浪(c)走势。14794点升至3 月13 日17214 点为(c)浪1,跌至4 月19 日16044 点为(c)浪2,之后进入(c)浪3 上升。16044 点升至5 月20 日19706 点为3 浪[i],目前进入3 浪[ii]回落。后市仍有3 浪[iii]上升,中期升浪远未结束。这是乐观数法。

悲观地看,2007 年10 月高点31958 点跌至2008 年10 月低点10676 点为IV 浪[a],10676 点升至2018 年1 月底高点33484 点为IV 浪[b],33484 点至今为IV 浪[c]。

浪[c] 为楔形走势,其中33484点跌至2020 年3 月低点21139 点为[c]浪(1),21139 点反弹至2021 年2月高点31183 点为[c] 浪(2),31183点跌至去年10 月底14597 点为[c]浪(3),14597 点回升至今年1 月22700点为[c]浪(4),22700 点至今进入[c]浪(5)下跌之中。

再细分[c] 浪(5)。22700 点跌至今年1 月低点14794 点为(5)浪a,14794 点之后进入(5)浪b。注意,若此数浪方式成立,则5 月20日19706 点已经结束(5)浪b,后市进入(5)浪c 最后一跌!

换言之,港股后市走势好淡的分水岭便是是否能再破19706 点:若是乐观走势,升破19706 点,继续反弹,上望2000MA 约24200 点水平;若是悲观走势,19706 点结束反弹,后市会迅速跌破25MA、55MA 甚至是125MA。

港股近期走勢中,内房股板块值得关注。4 月30 日中共中央政治局会议提出,统筹研究消化存量房产及优化增量住房政策措施。话音刚落,5 月17 日人民银行便宣布房地产金融“ 政策包”:一是设立3000 亿元保障性住房再贷款;二是降低全国层面个人住房贷款最低首付比例,将首套房最低首付比例由不低于20% 调整为不低于15%,二套房最低首付比例由不低于30%调整为不低于25%;三是取消全国层面个人住房贷款利率政策下限;四是下调各期限品种住房公积金贷款利率0.25 个百分点。

当前全国各地陆续放松或取消限购措施,而人行金融政策推出,相信会进一步支持楼市回稳。保障性住房再贷款规模3000 亿,利率1.75 厘,期限1 年,可展期4 次。人民银行按照贷款本金60% 发放再贷款,可带动银行贷款5000 亿。

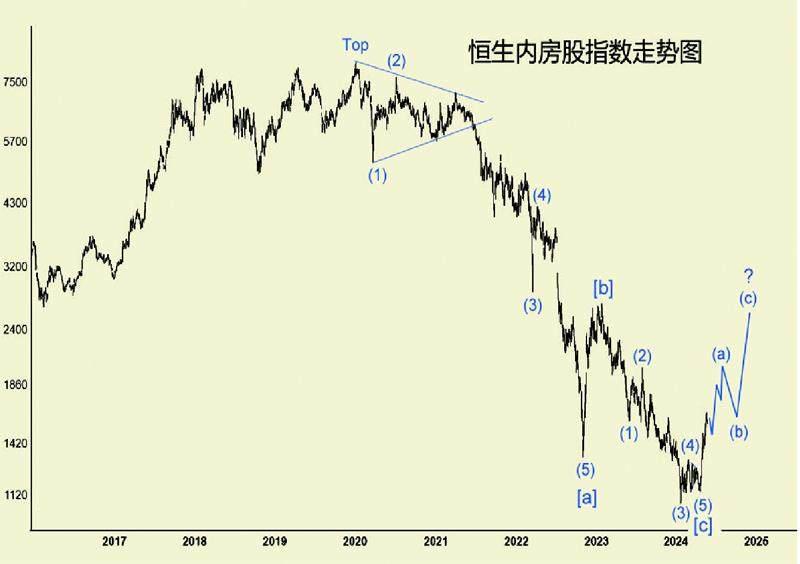

政策是否有效?看看恒生内房股指数走势。内房股指数历史最高点为2019 年12 月8205 点,最低跌至今年1 月1075 点,最大跌幅高达87%!此等行业指数跌幅实属罕见。2000 年科网股泡沫爆破,美股互联网指数最大跌幅超90%。此番内房股指数亦不遑多让矣。

由最高点8205 点开始,内房股指数形成三角形反转型态,之后一路狂跌。假设下跌浪为一组[a][b][c],则8205 点跌至2022 年10 月底低点1329 点为浪[a]。其中,8205 点跌至2020 年3 月低点5164 点为[a]浪(1),反弹至2020 年7 月高点7667 点为[a] 浪(2),7667 点跌至2022 年3 月低点2844 点为[a] 浪(3),之后回升至4 月高点4218 点为[a] 浪(4),4218 点跌至1329 点为[a]浪(5)。

1329 点展开[b]浪反弹,2023 年1 月高点2702 点结束。此后便是浪[c] 下跌。2702 点跌至2023 年6 月低点1569 点为[c] 浪(1),反弹至7月高点2013 点为[c] 浪(2),此后[c]浪(3)由2013 点跌至2024 年1 月低点1075 点,[c] 浪(4)一个三角形横向移动至4 月1268 点。[c]浪(5)最后一跌为失败型态,跌至4 月19 日低点1134 点。1134 点展开大规模反弹行情。大致上,可以预期一组三浪反弹模式:(a)(b)(c)。看小时图走势,内房股指数由1134 点升至5 月22 日高点1635 点为5 浪推动上升,因此,最坏结果可以看作浪(a)结束,进入浪(b)回调,然后进入浪(c)上升。但乐观地看,则可能是(a)浪1 结束,进入(a)浪2 回调,之后进入(a)浪3 上升,如此反弹浪较为合理:中期上升目标为浪[b]高点2702 点一带。