宁波银行:业绩双增却现隐忧 分红水平行业垫底

2024-05-29李兴然

李兴然

作为城商行中业绩领跑的“尖子生”,宁波银行(002142)向来备受资本市场的青睐。2023年,宁波银行继续保持营收利润双增长,在上市银行中业绩增幅靠前。然而,这一次市场似乎却不再买账:2023年宁波银行股价总体跌幅高达37%,在A股42家银行股中跌幅位列第一。

股价与业绩背道而驰,宁波银行是被“错杀”了吗?

业绩增速连续下滑

年报显示,2023年,宁波银行实现营业收入615.85 亿元,同比增长6.40%,实现归母净利润255.35亿元,同比增长10.66%。

在行业内比较,宁波银行依旧保持着高增长态势,但相较于其自身过往业绩,宁波银行利润增速近两年明显放缓。

2021年,宁波银行营收、归母净利润同比增速分别为28.37%、29.87%,2022年的增长数据为9.67%、18.05%,2023 年营收利润增速仍在进一步下滑,已是10年以来的最低值。而这还是在释放了足足18 亿元的风险拨备金之后,宁波银行才勉强令利润仍能维持两位数的增幅。

申万宏源研报指出,拉长时间维度看两年表现,宁波银行营收边际走弱明显,息差收窄或还是最大拖累项。中泰证券也指出,宁波银行利润增速有所放缓,预计是受管理费用仍然较高影响。

从数据上来看,2023年宁波银行的净息差为1.88%,同比下降14 个基点;净利差为2.01%,同比下降19个基点。2023年该行手续费及佣金净收入57.67亿元,较2022年的74.66亿元同比下降22.76%,而2022年该行手续费及佣金净收入同比下降9.63%。宁波银行解释称,主要是受到资本市场波动影响,代理类业务有所下滑,财富业务收入同比下降。

激进押注高息消费贷

在净息差收窄导致盈利能力下降的同时,宁波银行的资产质量也开始出现令人担忧的征兆。虽然宁波银行向来以“低不良”而著称,但近年来其不良贷款却持续走高,其中又尤以个人消费贷款为甚。

截至2023 年末,宁波银行不良贷款余额由2022 年末的78.46 亿元上升至94.99 億元,同比增长21%,增速超过客户贷款及垫款本金。一季报显示,截至2024 年3 月31 日,宁波银行的不良贷款继续增加到103.3 亿元。

2021-2023年,宁波银行的整体不良率仅为0.77%、0.75%、0.76%,而个人贷款的不良率却达1.24%、1.39%、1.5%,大约是整体不良率的2倍,且逐年走高。从2021年末起,宁波银行个人不良贷款就已成为全行不良贷款的主要构成部分。到2023年末,宁波银行个人不良贷款余额占全部不良的比例高达约80%。

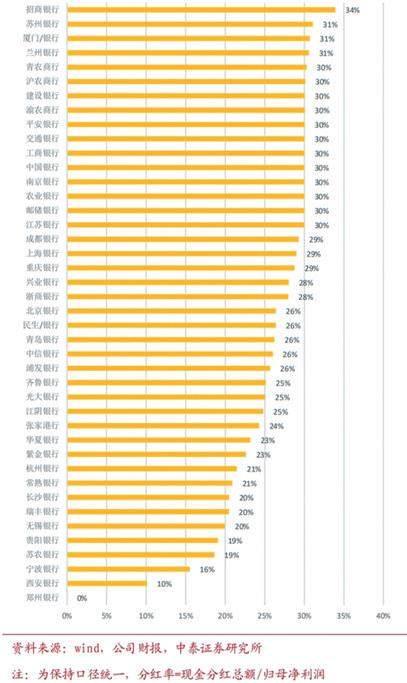

图一:上市银行2023 年度分红率排名

宁波银行个贷不良率的激增,与其大力扩张高息“消费贷”不无关系。近几年,宁波银行相继推出“宁来花—直接贷”、“白领e贷、“白领通”等信用产品,2020年至2023年向个人客户发放的消费类贷款从1784 亿元攀升到3210 亿元,4 年时间体量几乎翻倍。2023年,个人消费贷款同比增速超过30%,占个人贷款和垫款总额比例为63.3%。

个人消费贷收益相对于对公贷款显然更高。年报显示,2022年宁波银行对公贷款的平均利率只有4.44%,2023年更降至4.39%。而2022年个人贷款的平均利率高达6.92%,2023 年平均利率仍然有6.34%,比宁波银行的对公业务高出近50%。宁波银行核心产品之一的小额信用贷“宁来花”,贷款利率最高可达24%,达到民间借贷利率的司法保护上限,这也为宁波银行带来了较高的利差。

诱人的高收益令宁波银行选择激进扩张,然而内部的风控管理却还跟不上脚步。宁波银行不仅要承担更高的不良风险,更因此吃到了不少罚单。

就在宁波银行披露年报当天,国家金融监督管理总局发布一则行政处罚信息显示,宁波银行台州分行因“贷款管理不审慎,信贷资金被挪用于股权投资、购买土地;办理无真实贸易背景的商业承兑汇票贴现”,被罚款90万元。

2023年1月,宁波银行因“违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、整改不到位、贷款‘三查不尽职、新产品管理不严格等问题”,被罚款220 万元。10 月,旗下宁银消金因提供个人不良信息未事先告知信息主体本人被处以20万的顶格处罚。12 月初又因多项违法违规事实被连续开出4张罚单,合计处罚金额约620万元。

分红率全行业垫底

另外,与业绩的持续增长相反,宁波银行的分红率长期处于上市银行垫底,这一点也长期为投资者所诟病。

根据中泰证券梳理的42 家上市银行分红情况数据,2022年上市银行平均分红率25%,2023年为26%,平均分红率提升1个点。其中分红率高于30%的有16家,其中招行分红率最高,达34%(归母净利润口径),若按照归属于普通股股东的净利润测算,则招行分红率达35%。

值得注意的是,其中宁波银行的分红率仅约16%,2023 年度静态股息率只有2.62%,排名倒数第三,仅次于不分红的郑州银行,以及西安银行(见图一、图二)。

尽管在行业内横向对比来看,宁波银行的财务基本面仍然十分优秀,但基于业绩增长放缓、激进押注零售业务存在隐忧,这也难免使得投资者用脚投票,令其去年在资本市场上的表现一落千丈。

在2021年达到42.03元的顶峰股价后,宁波银行的股价就开始不断下跌,2023 年,宁波银行股价累计跌幅达37.06%,市值蒸发约750 亿元,在A股42 家上市银行股中跌幅排名第一。

面对日益激烈的竞争,今年又时逢新一套领导班子上马,曾经的城商行“尖子生”宁波银行需要解决的课题依然还有很多。未来的路是否能走稳走好,让我们拭目以待。

图二:上市银行2023 年度静态股息率排名